今年全球3.3萬億美元能源投資,將流向哪些領域?

7.11

知識分子

The Intellectual

圖源:Pixabay

撰文 | 戴晶晶

● ● ●

2025年,全球新能源投資出現了哪些新趨勢?中國引領新能源的勢頭會不會持續?

7月9日,國際能源署(IEA)、北京大學能源研究院和能源基金會在北京舉辦IEA《2025世界能源投資報告》(下稱《報告》)發佈會。

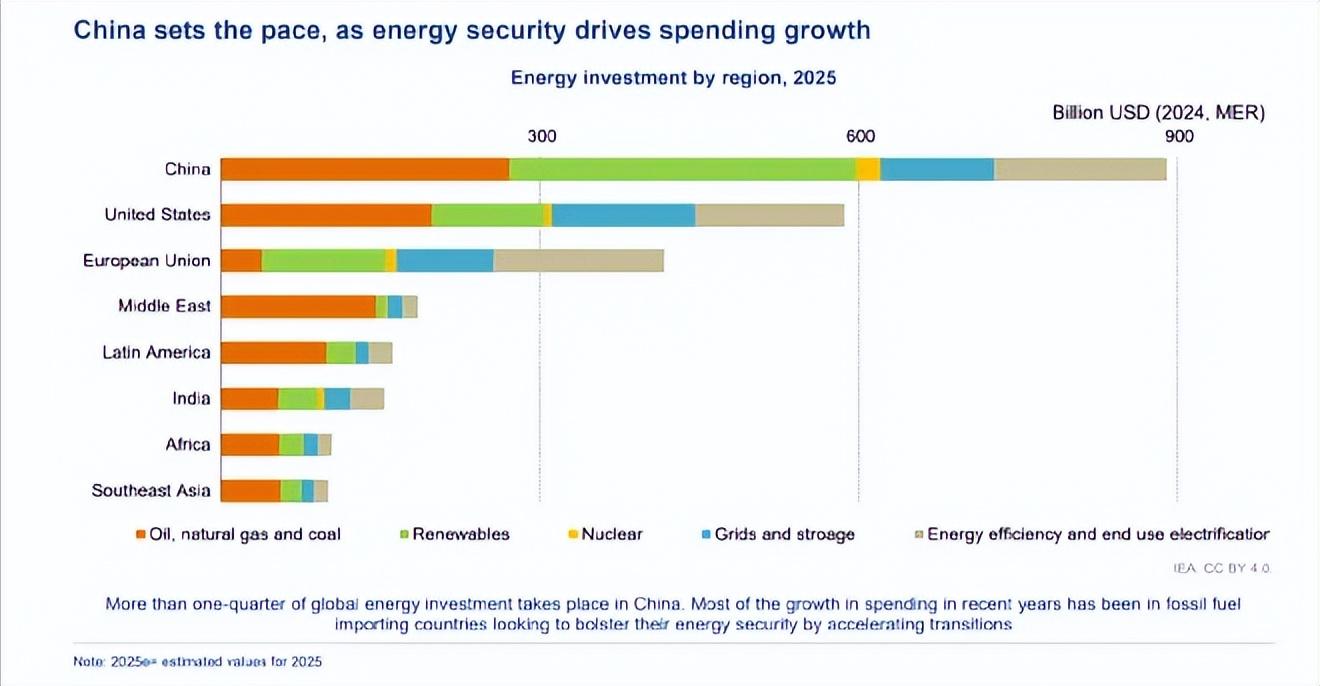

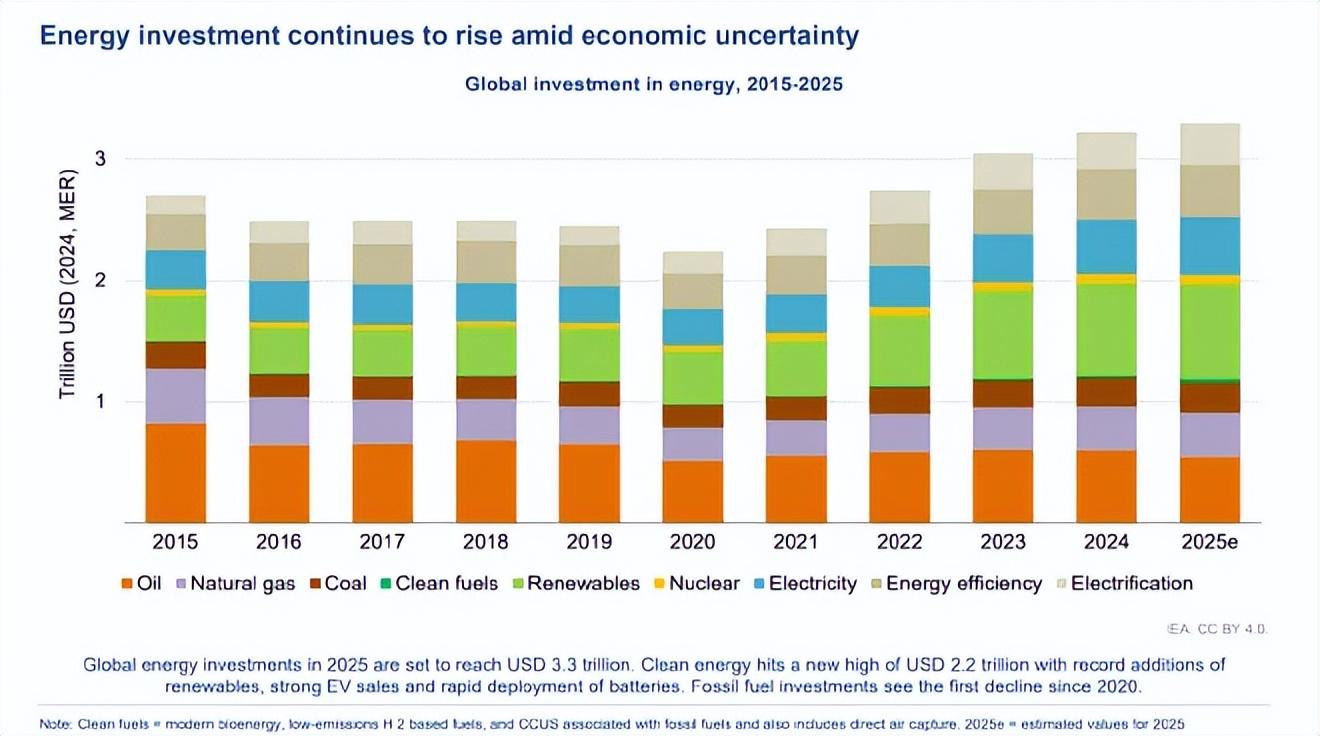

《報告》預計,在全球地緣政治緊張局面加劇且經濟不確定性增強的背景下,2025年全球能源領域投資規模仍將增至3.3萬億美元,再創新高。[1]

其中,約2.2萬億美元將流向可再生能源、核能、電網、儲能、低排放燃料、能效和電氣化,約1.1萬億美元流向石油、天然氣和煤炭。

IEA同時指出,中國是全球最大的能源投資國,其在全球清潔能源投資中的份額已從十年前的四分之一上升到今天的近三分之一。

新電力時代來臨

“如今的投資趨勢清晰地表明,一個新的電力時代(a new Age of Electricity)正在臨近。”

IEA表示,全球能源投資已出現了結構性轉變。十年前,全球對化石燃料的投資比發電、電網和儲能的投資高出30%。今年,電力投資預計將比用於石油、天然氣和煤炭市場投入的總額高出約50%。

該機構預測,2025年太陽能的投資將達到4500億美元,使其成爲全球能源投資清單中的最大項目。同時,電池儲能的投資也在快速增長,今年將超過650億美元。

然而,由於石油價格和需求預期的下降,今年上游石油投資將自2020年新冠疫情低谷以來首次出現同比下降,預計下降幅度爲6%。全球煉油投資預計將在2025年降至過去10年的最低水平。

今年,全球整體上游石油和天然氣投資的預期爲不到5700億美元,下降幅度約爲4%。其中,40%的資金將用於減緩現有油田的產量下降。

在過去的五年裏,全球流向核電的資本增長了50%,到2025年將達到750億美元左右;煤炭供應的投資預計在2025年將增加4%,相較於過去五年年均6%的增長略有放緩。

《報告》指出,2024年煤炭投資的幾乎所有增長都來自中國和印度,主要是爲了滿足國內需求。去年,中國開始建設近1億千瓦的新燃煤電廠。

“對於電力安全來說,一個令人擔憂的跡象是,目前每年4000億美元的電網投資跟不上發電和電氣化的支出。”IEA說。

該機構強調,隨着清潔能源發電投資快速增長,清潔能源設備價格有顯著下降,例如中國太陽能面板和風力渦輪機的價格分別自2022年以來下降了60%和50%。但電網材料的價格壓力日益增加,電纜和變壓器的需求激增使得這類材料在過去五年中價格幾乎翻倍。

事實上,在工業、製冷、電動出行、數據中心和人工智能(AI)等領域電力需求快速增長的影響下,全球的電力消費正在急劇上升。

IEA在今年發佈的《2025電力報告》中預測,未來三年全球用電量將增加3500太瓦時(TWh),相當於每年向全球電力消費中增加了一個日本的等效電力。[2]

中國的能源投資新趨勢

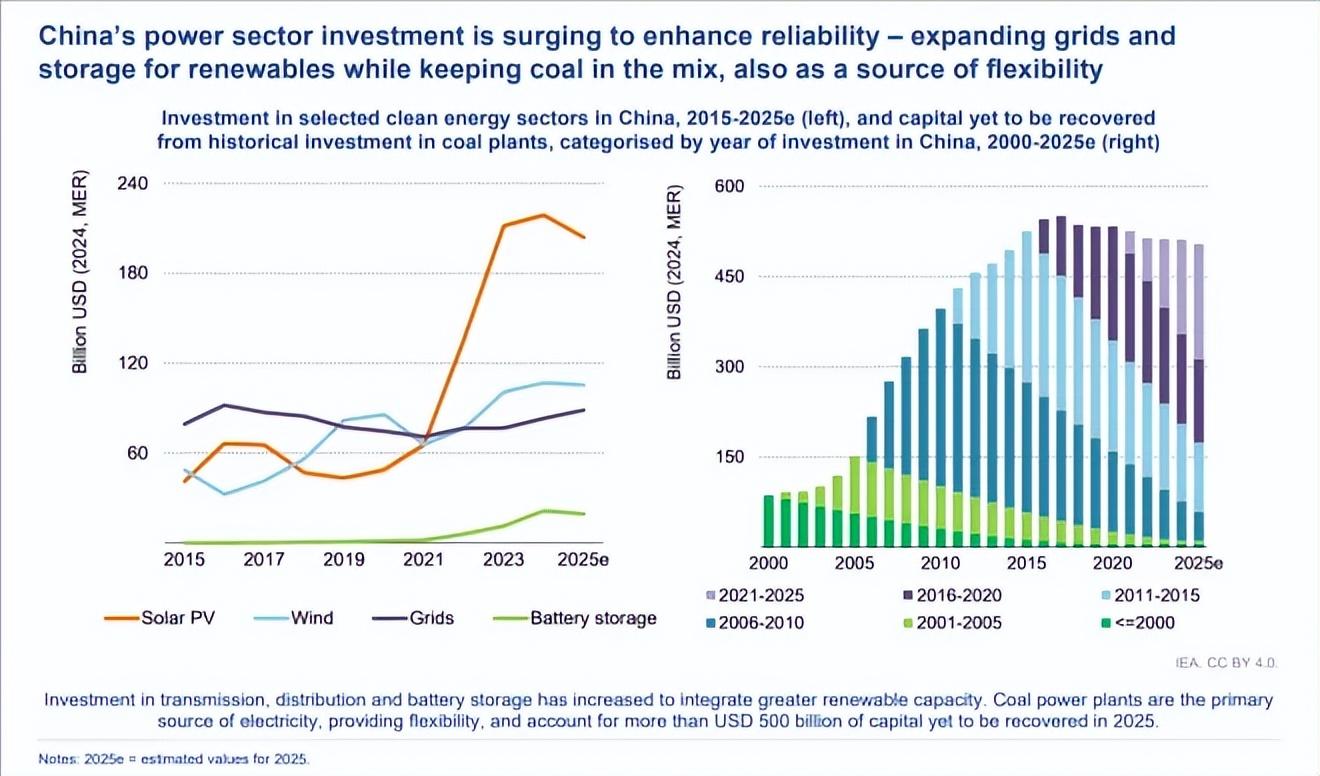

作爲全球清潔能源投資的引領者,2024年,中國風能和太陽能發電裝機突破12億千瓦,提前六年實現了2030年風光裝機目標。

《報告》指出,2024年中國清潔能源投資超過6250億美元,幾乎是2015年的兩倍。但預計2025年的投資增長將放緩,就太陽能光伏而言,甚至會略有回落。[1]

IEA認爲,中國將大力推進電網、儲能和智能基礎設施建設。這主要是因爲熱浪和工業需求飆升暴露了中國電網的弱點,而可再生能源的快速部署超過了電網的擴張,導致了更高的棄電率,以及東部能源需求高的地區輸電效率低下。

與此同時,煤炭正在持續擴張,《報告》預計到2025年中國煤炭發電投資將超過540億美元。

在《報告》發佈會上,標普全球大宗商品全球電力與可再生能源研究高級總監彭澄瑤指出,中國電力需求還遠沒有達峯,"十五五"期間電力投資剛性需求依舊旺盛,年新增電量需求約500太瓦時。

“從零碳能源來看,核電和水電受制於目前項目覈准的限制,每年約能貢獻50-60 太瓦時的增量,且依賴於項目按計劃投產。”彭澄瑤說,剩餘的缺口將需要新能源來填補,意味着爲了在達成碳達峯的同時,實現電力供需平衡,風電、光伏需要每年保持3億-3.5億千瓦的新增裝機規模。

不過,在新能源全面入市後,她認爲光伏將面臨電價壓力,風電經濟性更優,風光裝機比或從1:4轉向1:2,甚至1:1。

彭澄瑤表示,”十五五“期間還會有新增煤電、氣電裝機,以滿足頂峯負荷的需求。此外,儲能也可能需要保持每年新增約50吉瓦的增長態勢。

自然資源部礦產資源保護監督司原司長、聯合國資源管理專家組副主席鞠建華在會上強調,關鍵礦產是新能源技術的核心原材料,也是儲能的重要載體,是能源轉型的“硬通貨”。新能源轉型是從燃料密集型轉向材料密集型的變革。

如何保證新能源投資?

在本次發佈會上,國際能源署投資分析師Haneul Kim認爲,中國將主導2035年清潔能源投資,預測到2035年全球清潔能源年投資將達2.5萬億美元,中國仍將佔據最大份額。

今年,國家發改委、國家能源局聯合印發《關於深化新能源上網電價市場化改革 促進新能源高質量發展的通知》(136號文),推動新能源項目上網電量原則上全部進入電力市場。這意味着新能源消納電量與交易電價均存在不確定性,項目收益的風險度大幅上升。[3]

針對如何保證新能源投資的持續性的問題,彭澄瑤告訴《知識分子》,按照標普全球大宗商品預測的電價走勢,陸上風電在絕大部分區域可以在全面進入市場後維持較爲可觀的投資回報率,地面光伏電站則面臨着基本面達不到6%-8%預期收益率的挑戰。

她認爲,今年發佈的綠電直連和重點行業的可再生能源配額制等政策,將促進用戶側的強制性消費,進而推動集中式光伏項目的大規模建設。大型風光基地的多應用場景也能應對電價下行壓力,保證投資經濟性的基本面,例如外送長期合同、綠色電力證書收益以及風光儲能、氫能和氨能等新興場景的嘗試。

今年5月30日,國家發改委、國家能源局發佈《關於有序推動綠電直連發展有關事項的通知》,提出按照安全優先、綠色友好、權責對等、源荷匹配原則建設運行綠電直連項目。[4]

綠電直連是風、光、生物質等新能源通過直連線路向單一電力用戶供給綠電,實現電量清晰物理溯源的模式。[5]

鞠建華對《知識分子》表示,投資市場的波動是新能源行業正常的表現過程,從投資收益率上看,當前新能源行業正經歷一輪新的整合。在這個過程中,技術進步與市場力量將共同推動行業的發展,此外,政府的引導作用也非常重要,尤其是在確保新能源產業所需的礦產資源等要素方面

。

參考文獻:

[1]國際能源署《2025世界能源投資報告》

https://www.iea.org/reports/world-energy-investment-2025

[2]國際能源署《2025電力報告》

https://www.iea.org/reports/electricity-2025/executive-summary

[3]知識分子《新能源發電不再躺贏?“全電量”入市,負電價將頻頻出現?》

https://mp.weixin.qq.com/s/WWsEvSBo6Z1VtrPhZx9p-g

[4]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202505/t20250530_1398138.html

[5]https://www.nea.gov.cn/20250609/3db05fc18e2c4f3e92f348b14cc06072/c.html