日本房子白送都沒人要,每年倒貼錢!負動產危機會在中國上演嗎?

曾經,一提到房子,那就是財富的象徵。

可如今在日本,有些房子卻成了甩都甩不掉的‘燙手山芋’,甚至倒貼錢都沒人要,這戲劇性的轉變,到底經歷了什麼?

中國會不會也走上同樣的路呢?

二戰後的日本,經濟迅速復甦,城市化進程加快,人口大量湧入城市,住房需求急劇增長。

土地資源本就稀缺的日本,房價開始一路飆升。

到了20世紀80年代,日本經濟如日中天,房地產市場更是陷入了瘋狂,企業和個人紛紛將大量資金投入房地產,房價漲幅令人咋舌。

當時有個誇張的說法,東京的土地價值可以買下整個美國,雖然有些誇大其詞,卻也反映出日本地價的瘋狂程度。

銀行也積極爲房地產市場提供貸款,進一步助推了房價上漲。

人們堅信,土地和房產的價值永遠不會下跌,“土地神話”深入人心,在這種狂熱的氛圍下,民衆紛紛舉債買房,期待着房產升值帶來的鉅額財富。

然而,繁華背後往往隱藏着危機。

1991年,日本房地產泡沫終於破裂,房價如瀑布般暴跌。曾經被視爲財富象徵的房產,瞬間變成了沉重的負擔。

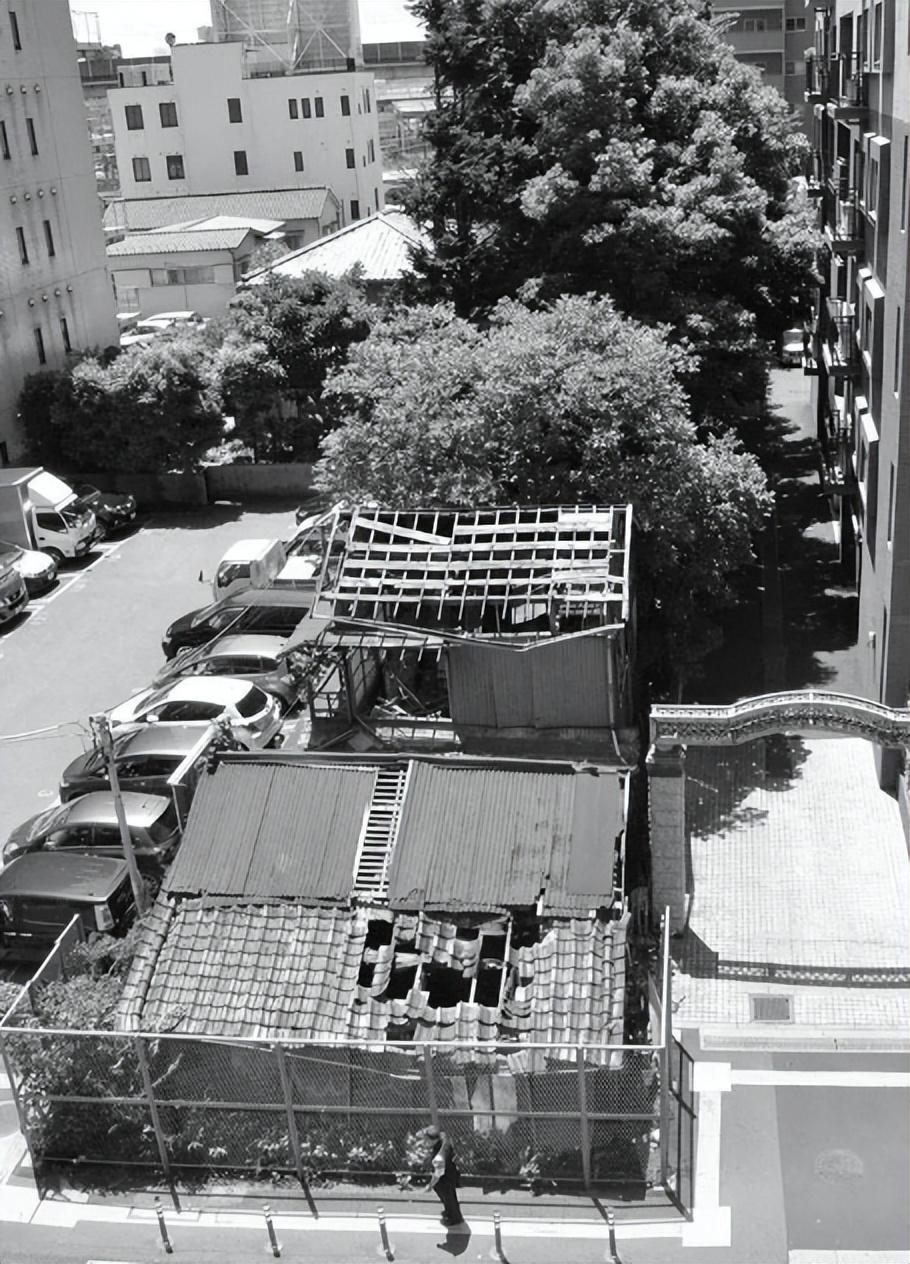

大量房產無人問津,空置率急劇上升。

爲了維持房產,業主們還需支付高額的物業費、固定資產稅等費用,許多人發現,自己揹負的房貸遠遠超過了房產本身的價值,房子成了“負動產”。

泡沫經濟時期,日本房地產市場過度投機,房價嚴重脫離實際價值。

當泡沫破裂,房價迴歸理性,大量投資者和房主資產大幅縮水。

許多人購買房產時揹負了高額貸款,房價暴跌後,房產價值不足以償還貸款,還得持續承擔持有成本,陷入了“負動產”的困境。

一位老人在1991年初用1300萬日元買下伊豆的一塊別墅用地。

到了2017年3月,費盡周折才以10萬日元賣掉,還要扣除約21萬日元的手續費和廣告費,這筆交易最終虧損11萬日元。

曾經熱門的度假公寓,如今標價10萬日元都無人問津,可業主每年仍要繳納物業費和固定資產稅。

日本的少子老齡化問題日益嚴重,這對房地產市場產生了巨大沖擊。

一方面,老年人口增多,離世後留下大量房產,另一方面,年輕人口減少,住房需求大幅下降。

子女繼承房產時,往往因自身已有住房,且老房子維護成本高、價值低,選擇放棄繼承。

據統計,日本住宅總數已經超過家庭戶數,2013年房屋空置率爲14%,野村綜合研究所預測,到2033年,房屋空置率將達到30%。

大量空置房屋不僅佔用土地資源,還需繳納稅費,成爲家庭的沉重負擔。

在日本,擁有土地和房屋需要繳納固定資產稅等稅費。

以170萬日元購入的住宅爲例,根據建築年限不同,每年需繳納的固定資產稅高達8000到15000人民幣不等,別墅的物業管理費更是高昂。

對於那些價值縮水嚴重的房產,每年繳納的稅費佔房產價值的比例極高。而且,遺產稅稅率也較高,最高可達55%。

繼承房產不僅要承擔後續的持有成本,還要繳納高額遺產稅,這使得很多人對繼承房產望而卻步。

中國和日本在很多方面存在差異,目前來看,全面陷入日本式“負動產危機”的可能性較小。

從人口結構上看,雖然中國人口老齡化在加速,但中國人口基數龐大,城鎮化進程仍在持續推進,大量農村人口向城市轉移,爲城市住房帶來一定需求。

特別是一二線大城市,對人才的吸引力強,住房需求較爲穩定。在政策方面,中國政府一直強調“房住不炒”,不斷出臺政策調控房地產市場,避免房價大起大落。

與日本當年刺激房地產市場過度投機不同,中國致力於建立房地產市場平穩健康發展的長效機制,如限購、限貸、限售等政策,抑制了投機性購房需求。

而且,中國尚未全面開徵房地產稅,房產持有成本相對較低,這也與日本有很大區別。

不過,我們也不能掉以輕心。

中國部分三四線城市已經出現了住房供應過剩的情況,隨着人口流動加劇,這些城市面臨年輕人口流失、老齡化加重的問題,住房市場風險逐漸顯現。

如果不能有效應對,部分地區可能會出現類似日本部分城市房產價值下跌、空置率上升的情況。

日本的“負動產危機”爲我們敲響了警鐘。

中國在房地產市場發展過程中,應借鑑日本的經驗教訓,持續優化人口政策,積極應對老齡化問題,提升生育率,爲房地產市場提供穩定的需求支撐。

在稅收政策制定上,需謹慎考量,避免因不合理的稅收加重居民房產持有負擔。

對於個人而言,投資房產時要更加理性,充分考慮市場變化和自身實際需求,避免盲目跟風。

總之,我們要取長補短,合理引導房地產市場健康發展,避免陷入類似的危機,讓房子真正迴歸居住屬性,成爲人們安居樂業的保障。