2025年,中國遊戲無需刻意強調「崛起」

更常態化的參與,更常態化的敘事。

前段時間,我拜訪了靈遊坊在上海的動捕工作室。《影之刃零》製作人梁其偉帶我們觀摩了遊戲的動捕流程,順帶說了一條“內幕”:這次 TGA 上公開《影之刃零》PV,其實是團隊臨時花費十天左右時間製作的版本,一些更酷、完成度更高的內容,由於一些不可控原因並沒有放出。

然而,在TGA當天的參展遊戲中,即便跟《生化危機》《古墓麗影》等老牌3A IP的新作同臺競技,這支“應急作品”在播放量上也碾壓了其他所有播片。

近300萬播放量,是IGN頻道當天播放量最高的PV

這樣的場景,在上個月底的Xbox合作伙伴發佈會上也出現過。當晚,發佈會上的國產遊戲,比如成都蛇夫座開發的《湮滅之潮》,《暗影火炬城》開發商鈦核出品的新作《動物朋克》,都成了當天最受關注的遊戲——比《007:初露鋒芒》和《殺手》新作的PV播放量還高。

更有意思的是《動物朋克》的評論區。很多海外玩家顯然並不瞭解這款“兔子游戲”的具體來歷,於是開始了頗有儀式感的“各哭各的墳”——有說這是“兔子鬼泣”的,有提《星際火狐》派比兔的,還有人直接聯想到了育碧同爲動物主題的《超越善惡》。

我很能理解這種“哭墳”的心情,畢竟《超越善惡2》從公佈重啓至今已經有8年了,連個影兒都沒有。一旦某個經典系列停滯不前,玩家就只能把寄託轉移到各種沾親帶故的遊戲上——只不過在過去,這個名單裏幾乎不會有中國遊戲。

而現在,除了空前的傳播效應,中國遊戲也承載了更多的期待。相比討論“Chinese game good or not”,很多人開始轉向一個更大的議題——全球遊戲行業的話語權結構是不是發生變化了?

有不少老哥感嘆“現在的歐美遊戲工業做不出新東西”了,然後一邊盛讚來自中國的遊戲滿足了他們的期待

這乍一看有點讓人不好意思,畢竟即便中國玩家自己,通常也不敢把話說得這麼滿。

但今年,確實很容易能感受到這種微妙的變化:去年中文互聯網討論國產遊戲時還很喜歡用“村裏第X個大學生”這樣的形容;而隨着越來越多國產新遊曝光立項,“村裏的XX生”這套說法,已經不夠用了。

需要特定作品來證明“中國遊戲已經行了”的“大學生敘事”,已經光速完成了它自己的歷史任務。

拐點已經出現

這個敘事的消退背後,其實能看到一條明線和一條暗線。

明線,就是大家都能看到的直觀的變化——過去一兩年裏,國內遊戲行業在多端平臺上的“產能”,已經豐富到了看不過來的地步。不僅國產PC/主機遊戲的立項數量達到了歷史新高,多端產品和GaaS項目也在持續高密度地曝光。

而且,這一輪週期中萌生出來的產品,類型上是很廣闊的。除了“行業明珠”3D ARPG之外,你還能看到線性內容敘事產品、不同形態的廣義RPG、融合生存探索建造的混合玩法設計……儘管其中不少項目仍顯稚嫩,但這種嘗試本身,已經拓寬了國產遊戲的創作邊界。

這種“未發售國產單機從夯到拉排名”相信有朋友已經看過很多了

還有更具歷史意義的:國產遊戲在射擊遊戲這一賽道的“抬頭”。

長期以來,FPS 都被視爲歐美遊戲工業的絕對優勢區間,無論是技術積累還是設計範式,都存在較高門檻。

而在今年,這一版圖的某些細分方向上,已經出現了一些鬆動。比如《三角洲行動》過去一整年的表現,除了國內上線一年內DAU便達到三千萬級別,Steam同時在線人數也長期穩定在平均15萬左右,不僅意味着在多個市場都站穩了腳跟,國內廠商同樣有開發運營高規格FPS作品的能力。

我們也看到國內廠商越來越有“膽子”去立項一些並不那麼常規的FPS項目。比如放棄傳統純競技路徑、採取非對稱玩法的微恐FPS《穿越火線:虹》,融合獵殺奪寶和PvPvE的《灰境行者》,都在玩法結構和氛圍表達上做出了相當類型化的嘗試。

換以前你很難想象這種高度風格化的遊戲是國內廠商出品

這其實就是明線之下,更重要的暗線——過往我們說國產遊戲的優勢區間,往往會強調“追趕能力強”“學習速度快”,但到了現在,這個判斷已經有些不夠用了,有些變化,並不能簡單地用“追趕”來解釋。

變化也不會憑空發生,這更像是過去幾年國內遊戲工業化積累的一次集中驗收。對大多數國內廠商來說,多端早就從“加分項”變成了立項時默認要做到的基本盤:移動端、PC、主機,甚至面向全球發行,很多項目從一開始就按這套標準來開發。加上內容生產和協作能力也在一起升級,讓一些過去看來可能有點“賭性”的嘗試,最後萌生出了穩定的工業結果。

最具代表性的例子,就是在今年集中爆發的“搜打撤”玩法。

表面上看,這一方向下的代表產品分佈在不同地區與團隊之中:《暗區突圍:無限》《三角洲行動》《ARC Raiders》,以及終於EA畢業、被視爲類型“祖師爺”的《逃離塔科夫》。

但細看這次爆發你會發現,“搜打撤”這個玩法品類,在全球範圍內的工業化演進,其實是在中國市場完成的。

在《逃離塔科夫》剛誕生的時代,這個玩法還只是一個小衆硬核射擊的實驗性設計,門檻高、受衆窄,更多停留在垂直玩家社羣中。

而當以騰訊爲代表的國產廠商下場,這一玩法才真正進入規模化和工業化的生產。《暗區突圍》《三角洲行動》這些產品,其實就是把“搜打撤”最核心的樂趣拆開重做了一遍,然後站在長期運營的角度,帶來了更清晰的學習曲線、更穩定的內容供給節奏,以及對非硬核玩家更友好的准入門檻。

如果你玩過最早的塔科夫,再體驗之後的國產“搜打撤”產品,這種“產品力”上的差異是很直觀的:早期的“搜打撤”基本只能服務一小撮核心玩家體驗,現在變成了街頭巷尾大家說起來都懂的類型,客觀上把整個品類的市場容量抬高了一大截。

更有意思的是,在國內市場完成了品類教育之後,這套已經被“跑通”的玩法模型,又開始反向影響單主機與海外產品線。

比如今年賣得最好的單機搜打撤遊戲《逃離鴨科夫》(同時也是今年銷量最高的國產獨立遊戲),它的成功其實並不完全是偶然。

一個很現實的前提是,在它出現之前,這一輪品類教育已經基本完成了:玩家已經懂什麼是搜打撤的核心循環,也不再需要從零開始被“教育”這種玩法。類型本身的門檻被拉低了,單機產品才能更順利地被接受。

從“搜打撤”的例子我們可以看出,國產遊戲已經越過了以前那種“偶爾有某款作品表現特別好”的階段,中國本土的市場和產能,已經開始在部分類型上反向塑造生產體系了。

哪怕是在“槍”這條以前看上去有點天塹的賽道,國內廠商也確實找到了一個切口,挖掘到了海外沒完全意識到的增長方向。

我們前幾天的文章裏提過,今年全球市場大火的搜打撤遊戲《ARC Raiders》,它的開發商Embark在早期尋求投資甚至收購時,其實並不被很多大廠真正看好。哪怕後來被Nexon收購,在正式上線前,其管理層的態度依然是“覺得這筆交易不划算”。

這其實也不難理解,最早對Embark表現出收購興趣的那些交易方,本身對 FPS 的理解,更多還是建立在經典IP的範式上。那最穩妥的選擇,自然是基於既有框架做創新,看到沒被完全驗證的新賽道,就會像前Nexon總裁吐槽的那樣,“遊戲成功的前一天他們還說沒人想要這種東西”。

但偏偏中國廠商會更有這種膽識,抓住特殊窗口期,集中研發能力、盯住細分賽道,用工業化產能實現彎道超車。這種能力並不意味着“次次都能贏”,但它至少讓一些新方向更快完成了可規模化產品的驗證。在我們之前討論GaaS產品的稿件裏,也有不止一位開發者提到過包括騰訊在內的中國遊戲公司,是如何在這種道路上尋找到自己的優勢的。

更好玩的是,你會發現,越來越多的海外大廠開始意識到國內廠商的這種能力優勢了。比如Bungie選擇和網易合作《命運:羣星》,CAPCOM、SE也願意拿出最核心的頭部 IP,交給騰訊去做《怪物獵人:旅人》和《最終幻想:水晶世界》,這些合作表面上類型有差別,但邏輯是一樣的:

海外廠商不再只是找進入中國市場的夥伴和通道,更開始仰仗中國團隊被反覆驗證過的工業化生產能力,把產品做成多平臺形態、觸達更大規模玩家。

這背後,其實也能看出國內遊戲行業在國際上“話語權”的變化。過去,中國廠商更像是在對照着標準答題、努力追趕,但現在,越來越多的地方,我們終於開始有機會參與出題、甚至改一改題面的規則。

相信中國廠商,更相信中國市場

話語權會發生變化,答案其實也不只在國內廠商日益提高的產能和工業化水準上,更在於它們背後所依託的龐大市場本身。

擁有越來越強的品類突破能力,也是因爲國內廠商站在一個仍在高速擴張的巨大市場之上。

我們先來看看幾組數據,一個是上週剛出爐、新鮮的《2025年中國遊戲產業報告》:

中國遊戲市場實銷收入的增速在2025年達到了7.68%——其中客戶端遊戲的增長率是14.97%,主機遊戲更是同比暴漲了86.33%。

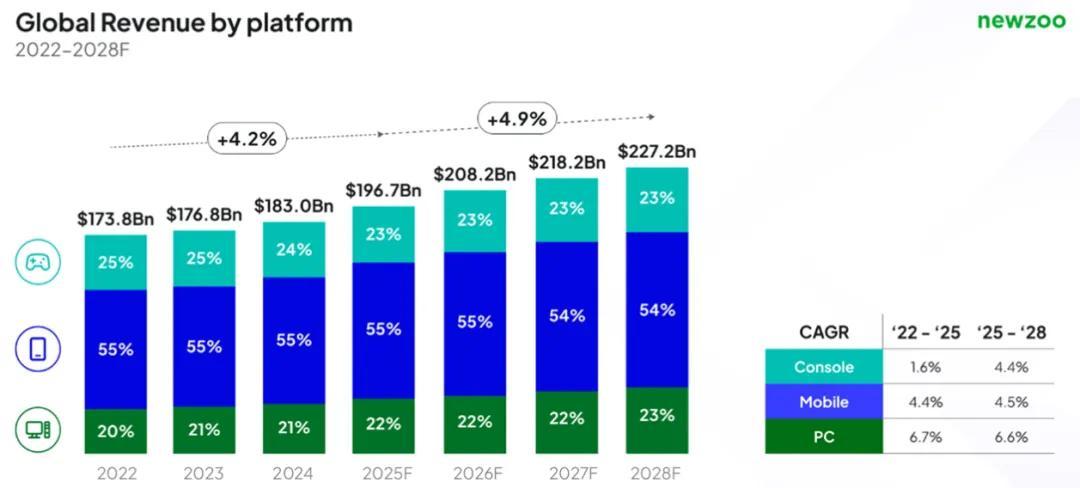

作爲對比,根據newzoo的報告預測,今年全球PC遊戲市場預計增長約 10.4%、主機遊戲市場預計增長約4.2%。這意味着,在被普遍認爲全球市場已經趨於成熟的PC和主機領域,中國市場反而仍處在一個加速放量的階段。

無論看絕對增量,還是看未來的增長預期,中國市場都已經是一個不折不扣的“第一梯隊”。

而且,中國市場的增長結構也相對更健康——根據Niko Partners在2024年的數據,在中國18-24歲羣體中,電子遊戲玩家佔比已達到97%以上,滲透率的幾乎接近100%;在25-30歲以及31-35歲羣體中,這一比例也分別達到94%和90%以上。

換句話說,遊戲在年輕人這裏早已不再是少數人的興趣愛好,而更像是一種接近“基礎娛樂設施”的日常消費。當今天這批高滲透率的年輕玩家逐步進入26-30歲的階段,收入更穩定、付費能力更強,市場的支撐面並不會因爲“滲透率見頂”就自然塌縮,反而更可能在消費結構上繼續向上抬一層——開始更願意爲更好的體驗付費。

這種變化已經能看到不少端倪。比如在Sensor Tower今年的報告裏,Steam的整體收入規模在今年有15%左右的大增長,其中一個不可忽視的變量,正是簡體中文用戶規模的快速擴張。

2024年第三、第四季度,在《黑神話:悟空》的推動下,Steam上簡中用戶佔比已經持續領先於英語用戶;而到了 2025年2月,簡中用戶的比例甚至一度逼近50%,直接幹了半壁江山出來。

那個月,是《雙影奇境》在中國市場的大賣特賣,也是國內家庭遊戲場景的歷史級大爆發,以至於Hazelight創始人Josef Fares今年一度在播客中感嘆遊戲在中國市場的銷售表現。也正是這樣一次又一次“救市級”的貢獻,成爲了Steam增長的重要推動力。

而這個趨勢,並不只有一兩家開發者看在眼裏。今年一年裏,“國外遊戲加速走進來”的信號,其實已經非常清晰了。

線上層面,國內發佈會正在成爲越來越多海外廠商的重要曝光窗口。比如SPARK騰訊遊戲發佈會,2024年的海外產品構成還相對集中,主要是拳頭遊戲、Supercell,以及《黑色沙漠》《劍靈2》這類韓國廠商的成熟產品線。

但今年,SPARK 2025直接來了個“國際化大井噴”。從《沙丘:覺醒》《The Finals》《地下城與勇士:卡贊》《流放之路:降臨》,再到Bloober Team的《Cronos:The New Dawn》,Don''t Nod的《Lost Records: Bloom & Rage》,好幾個不同國家地區的開發商、橫跨多個品類,25款新遊的曝光裏,海外背景的產品足有9款,佔比達到了近40%。

線下層面就更直觀了。如果你今年去過 ChinaJoy、BW 或者 WePlay,其實很容易有一個共同的感受:國內市場,正在變成越來越多海外開發者的“常態化選擇”。

舉辦了二十多年的ChinaJoy,過去更多被看作是“國內產品的主場”。但今年我在CJ轉了一圈,在ChinaJoy Express 這樣面向中小體量產品的展示區域裏,有近一半項目都來自海外開發者。

Steam還單獨給ChinaJoy Express開啓了一段時間單獨展示頁

在今年的Weplay上,很多開發者也不只是找供應商擺個攤位意思一下,而是帶着明確的目標,認真地來到中國和玩家與合作方打交道。比如《Last Flag》的製作人Mac Reynolds(他是夢龍樂隊的經紀人、夢龍主唱Dan的親兄弟)就是本人到場,直接參與交流和對接。這個咖位親自過來,已經完全不是“來中國看看水溫”那麼簡單了。

除了新品曝光,已經進入成熟運營階段的產品,這種擁抱中國市場的主動性也變得更加明顯。

這一年裏,我們也看到越來越多海外團隊開始主動深入玩家社區,像《獵殺對決》和《絕地潛兵2》,都在國內形成了密度極高的玩家社羣,其更新節奏、平衡調整與傳播重點,明顯開始參考中國社區的反饋,不再只是“順帶覆蓋”。

再往下想一層,其實也不難理解海外團隊這兩年爲什麼更重視中國市場:第一是持續增長的用戶大盤,中國玩家規模擺在那兒,哪怕只喫到其中一小部分,對不少團隊來說也是一塊很現實的增量;二是如前文所說,相比很多已經見頂的成熟市場,中國的PC 和主機用戶羣體的增速還有大量可以遐想的增長空間。

但對海外廠商來說,這也意味着在中國市場的“打法”得更新換代。過去那種在海外相對通用的宣發方式,放到中國經常不太靈:這裏的玩家更依賴社區和圈層傳播,也正因爲如此,和本地團隊更深度地合作,往往是更現實的解法。

我們可以預想的是,當這種變化持續發生,信任自然也會向更深的層面推進——不只是發行合作,也會延伸到更長期的資源協作、乃至資本和體系層面的綁定。

就像騰訊過去十多年的海外投資,已經持續影響海外團隊如何理解中國廠商,以及如何規劃面向全球的長期發展。比如拉瑞安的創始人Swen Vincke就多次公開表示,騰訊入股後爲拉瑞安的全球發行視野提供了不少支持,使團隊能夠更從容地投入到《博德之門3》這樣開發週期極長的大型項目中。

而這種認可,甚至已經不侷限在遊戲行業內部

這個月馬斯克剛在X上的一篇行業報告貼下面盛讚“騰訊的投資品味真棒”

《絕地潛兵2》的開發商箭頭工作室,去年也引入了騰訊的少數股權投資。消息曝光後,其聯合創始人Johan Pilestedt 採訪時就直接說,“這筆投資能夠幫助我們更好地觸達中國玩家,是整個行業的‘聖盃’。”

而這句話的分量,還得對比來看——就在今年,箭頭工作室也公開表示,他們的下一款遊戲,將不再由索尼發行。

你品,你細品。

常態化與窗口期

總之,從2025年的趨勢來看,國內遊戲行業正站在難得的窗口期上。

國內廠商研發能力的持續提升,正在和本土市場規模的增長,形成一套彼此強化的正反饋機制:

本土市場足夠大→國產遊戲的賣相和完成度不斷提高→玩家願意爲更好的產品持續付費→越來越多的海外廠商重視中國市場→市場規模和消費能力繼續擴大。

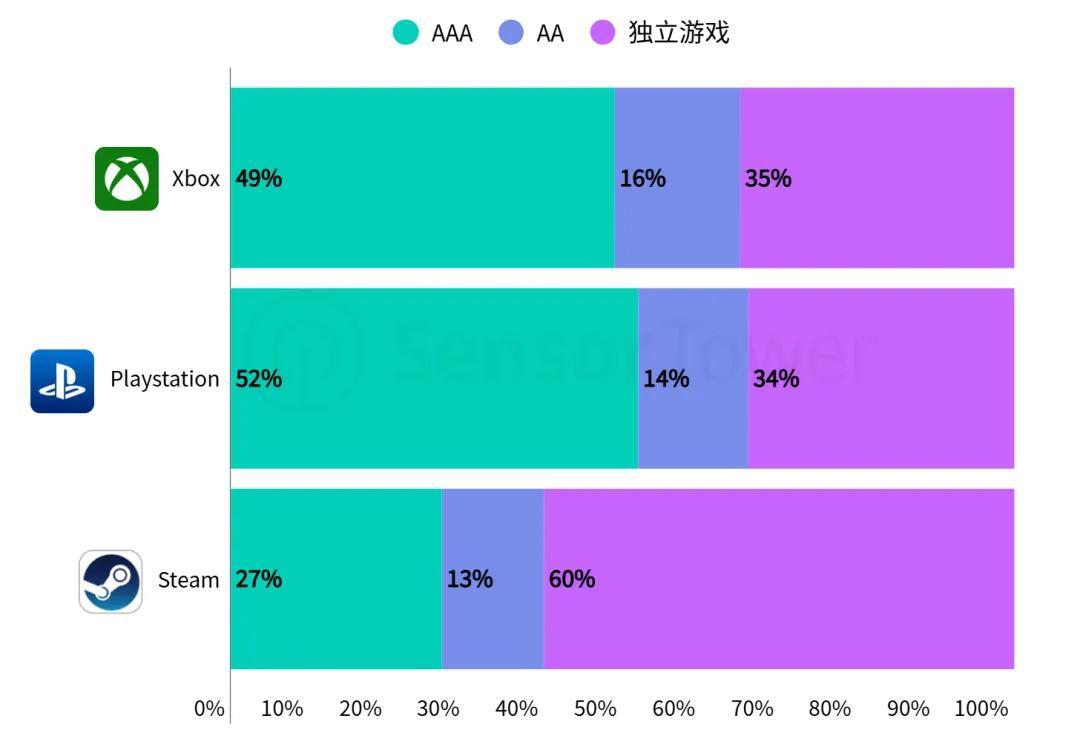

在這個正反饋之上,國產遊戲能夠騰挪和試錯的空間,只會越來越大。與此同時,長期籠罩在傳統海外 3A 大廠頭頂的那層“天然光環”,也正在逐步褪色, 上到成熟穩健的 2A 產品,下至高度聚焦體驗的一人成軍獨立項目,正在從不同方向不斷稀釋傳統大廠的存在感。

即便是在側重發行大IP和主流工作室作品的傳統主機平臺,“3A”和“3A級以下”的實際銷售份額其實已經達到對半分了——而在對中小型開發商有強大吸引力的Steam上,傳統3A的份額已經被壓縮到了極致。

爲什麼會有這樣的情況,今年已經有不少文章討論過。比如大家常說的,諸如UE5等引擎和工具鏈的成熟,確實在客觀上拉平了不同規模團隊之間的技術起點,高規格的視覺完成度不再是少數頂級工作室的專屬能力。

但在技術基礎只是個底子,我個人更認同的一種解釋是:那些長期專精於某一細分賽道的中型乃至小型團隊,在目前的環境下更有機會開始系統性地兌現自身的積累,將長期、垂直的創作經驗,直接轉化爲更有競爭力的體驗表達。

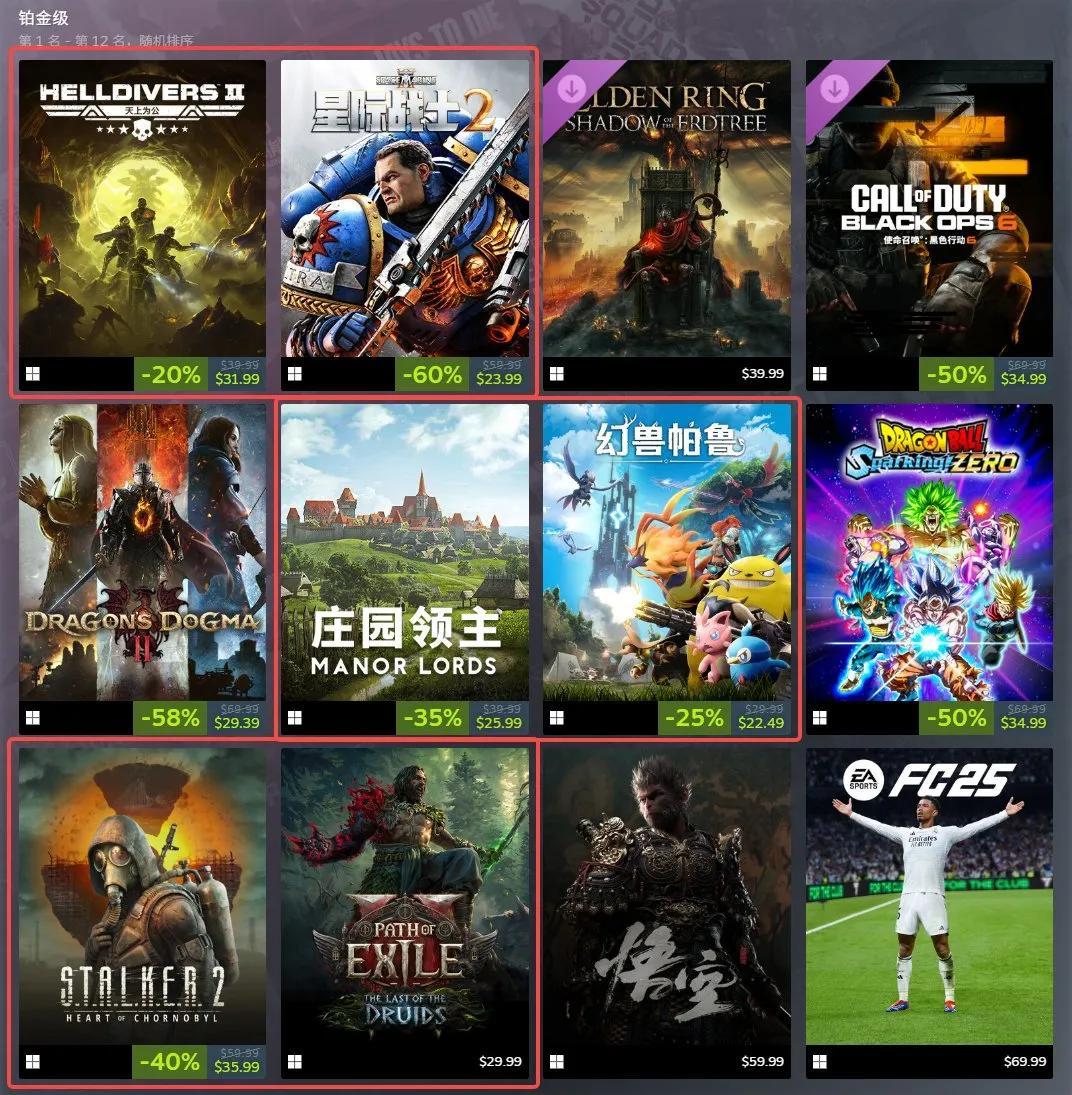

比如,我們現在再回頭看2024年Steam上總共12款鉑金級銷售額的產品,大概有七款產品是符合這一定義的(只看團隊規模的話,《黑神話:悟空》其實也可以算進來)。

無論是《地獄潛兵2》《星際戰士2》還是《流放之路2》,它們在團隊規模與組織結構上,並不符合傳統意義上的“超級 3A”範式,但在各自深耕的細分賽道內,卻展現出了極爲突出的競爭力。

拿《流放之路2》舉例,在長達十多年的持續運營中,開發商Grinding Gear Games 並沒有試圖追逐潮流範式去“現代化”刷寶體驗,而是選擇在系統深度、構築自由度和經濟循環這些核心手藝活上反覆打磨。

到了“2”,POE也沒有選擇推翻重來,而是在降低上手門檻的同時,完整保留了這一品類最關鍵的樂趣。

正是這種長期、垂直的積累,使它既能在EA階段以誇張的內容更新速度震撼核心玩家——而這種圍繞核心玩法展開的密集體驗,恰恰是大規模3A產品在長期服務中最難維持的部分。看看《暗黑破壞神4》這一年的更新,已經足以作爲這一點的反面教材了。

可以預期的是,在未來,這類聚焦特定賽道、深耕核心體驗的項目組所展現出的靈活優勢,大概率還會得到進一步的驗證。

今年的科隆遊戲展,騰訊高級副總裁馬曉軼先生接受我們採訪時也表達過類似的觀點。在他對產業現狀的觀察中,市場越成熟,“低垂的果實”越少,“抓機會的標準就變成100分,每個團隊的成功,也越來越依賴長的時間積累”。

這種取向,確實已經開始反映在國內廠商的整體選擇中。你會發現,今年被討論得比較多、生命力也更強的一批國產項目,大多都沒再執着於追求做六邊形戰士,而是更優先把核心體驗做到位,用更明確的賣點去爭奪注意力。比如把資源集中在動作手感、戰鬥節奏上的《無限機兵》,完全聚焦敘事氣質和文本規則的《蘇丹的遊戲》,強調搜打撤“原始”循環心流的《鴨逃離鴨科夫》,都是很好的例子。

無論是自研、投資還是發行,我們也看到越來越多團隊正在主動調整姿態,嘗試在更明確、更垂直的方向上,構建長期價值。比如燭龍和《古劍》今年選擇迴歸更正統的單機敘事RPG路線,《湮滅之潮》則把目標放在更便於全球玩家理解的傳統西幻題材上,試圖用更清晰的類型語言去爭取更大的受衆面。

但我們需要看到,這類“垂直聚焦”的成功,往往建立在極爲長期的積累之上。就像馬曉軼所說,“這個行業的一個週期可能就是4-5年,要想象我們在玩一款延遲很高的格鬥遊戲。”

回過頭再看《三角洲行動》《黑神話:悟空》這樣的項目,實際立項都發生在2021年左右,它們更像是一次又一次積累到位後的集中呈現,而不是突然之間就能複製的奇蹟。

所以,國產遊戲當然談不上可以高枕無憂。國內的項目儲備確實正在以前所未有的速度走向多元,但多元本身並不是終點,更不是保險。它更像是一種行業進入常態後的自然現象:對於那些能把一條路長期走穩、走深的團隊來說,機會窗口是確確實實地變多了。

回望中國遊戲行業最早一批原創者的聲音,或許更能體會這種變化的分量。

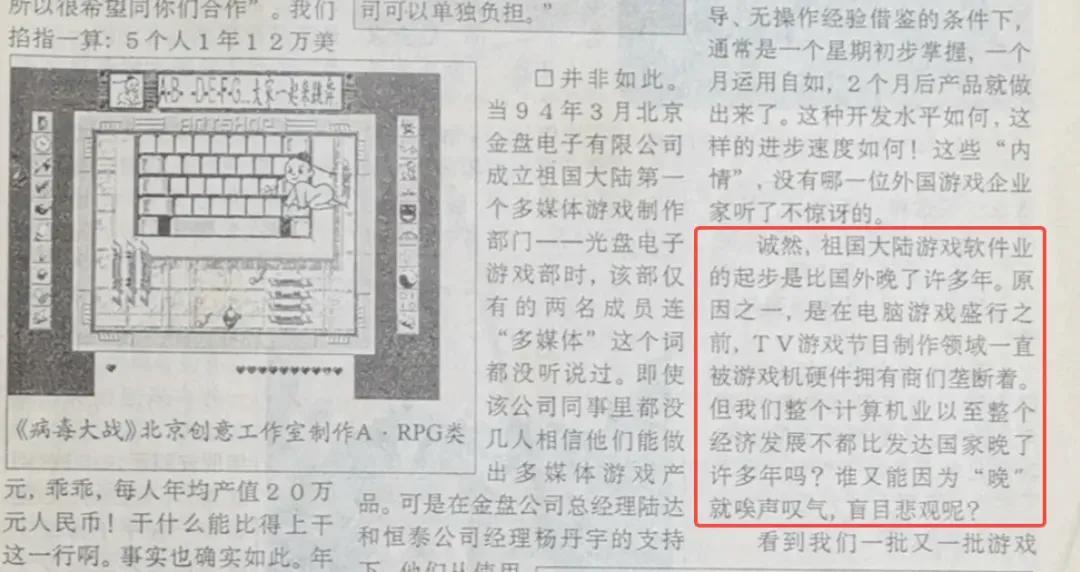

很多人都知道《電子遊戲軟件》1995年刊登的那篇著名的《烏鴉·烏鴉·叫》。但少有人知道,國產原創遊戲的先行者、《神鷹突擊隊》開發者楊南征先生曾發表過一篇文章回應,強調國產遊戲人並沒有停下努力的腳步,有十幾家新興的遊戲公司正在製作各種不同類型的產品:“TV遊戲節目製作領域一直被遊戲機硬件擁有商們壟斷……但誰又能因爲‘晚’就唉聲嘆氣,盲目悲觀呢?”

從歷史結果看,這個願望並沒有在那個時代真正實現。很長一段時間裏,中國原創遊戲的發展路徑被反覆打斷,未能形成持續積累的產業生態。

但在這一輪遊戲行業的週期中,隨着現代引擎和工具鏈的成熟,國內市場規模與產能的持續積累,多種長期因素開始同時發力,一些過去難以成立的機會,終於在現實中具象化了。

回顧整個2024-2025年的週期,這樣的機會,也遠遠不止於“我們終於做出了幾款在全球市場上都像樣的作品”,我們還看到了更深層的變化:除了全球內容的“買手”和市場的“增量”,中國廠商也在逐步變成能力的提供者。

站在這個新起點上,我們接下來該怎麼看待中國遊戲?這個問題的答案,或許還藏在更遠的未來裏。但可見的現實是,已經逐步在全球市場裏建立起自己的節奏與標準,很多事情,也確實開始按新的規則運轉了。

三十年過去,當年那句帶着倔強的反問,如今終於有了更堅實的現實註腳。