全球遊戲大廠追逐的“服務型遊戲”,難點到底是什麼?

天有其時,地有其材,人有其治,夫是之謂能參。 ——《荀子·天論》

2024年11月,在索尼集團的Q3財報會上,現任索尼總裁十時裕樹特意重申了集團對單機遊戲的重視:“製作單機遊戲是我們的優勢……由於我們擁有經久不衰的成熟IP,單機遊戲更有機會成爲爆款。”

這個說法的背景,是索尼近年大力押注服務型遊戲(GaaS)的開發,但成績遠不如預期。他將這個結果描述爲:“我們在追求收益的同時,也承擔了一定的風險。”

鏡頭倒回2022年。當時的SIE總裁吉姆·瑞恩曾豪言,索尼將在2025年前推出12款GaaS產品,其中包括《戰神》《蜘蛛俠》《最後生還者》等等IP的GaaS化項目,可謂風頭無兩。

如今,這12個項目裏雖然有《絕地潛兵》發售時的大放異彩,但更多的是難產與夭折——其中7款GaaS項目在計劃階段就被取消;《星鳴特攻》成了近幾年最失敗的大廠產品,單品帶來了超2億美元虧損;即便是《失落星船: 馬拉松》這樣含着《命運2》金鑰匙出生的項目,也遭遇了測試不順和多次延期。

而對於索尼的GaaS戰略,前SIE總裁、主導了PS4世代《戰神》《蜘蛛俠》等產品開發的肖恩·萊登,曾給出過一個更尖銳、帶有內部視角的判斷:

他說,過去幾年裏,GaaS的“海妖之歌(Siren’s call)”讓許多遊戲公司的管理層“着了魔”。“那就像沙丘頂端的海市蜃樓。你不停追,卻永遠夠不着;就算真的夠着了,你帶到宴席上的東西,沒人想玩。”

這句話也與目前全球市場上GaaS競爭態勢的現實相符——在衆多廠商追逐GaaS的旅途上,真正成功的贏家少之又少,而且幾乎都誕生在五六年前。

而更殘酷的是,哪怕站在“贏家”行列裏,也未必能一直笑下去。索尼旗下的Bungie,打造了幾乎堪稱歐美3A遊戲工業的GaaS化標杆的《命運2》,但其年八更新“預言之年”卻成了系列最低谷,迎來了系列歷史上最劇烈的斷崖式下滑。

然而,就在一年之前,年七大型資料片“終焉之形”還曾創下五年來的最佳表現。但短短12個月內,《命運2》就迎來了大量玩家流失、社區情緒失控、負面口碑持續擴散,從歷久彌新的巔峯跌入了歷史谷底。

更加現實的信號來自瑞典的箭頭工作室。《絕地潛兵2》目前是索尼2022年GaaS計劃中的唯一成功者,但箭頭工作室今年已經明確宣佈,他們的下一款遊戲將選擇自主發行,而非繼續交給索尼。

HD2拿到了2024年TGA“最佳持續運營獎”

索尼也並非唯一陷入困境的全球遊戲巨頭。

過去五年間,幾乎所有歐美日大型發行商,都在嘗試將自家旗艦IP轉向GaaS模式——卻很快就經歷了不同程度的滑鐵盧:

EA曾推動《龍騰世紀:影障守護者》嘗試在線服務路線,最終在開發中途否定方向,卻也因此導致新作成品質量猛烈滑坡;育碧寄予厚望的免費射擊遊戲《不羈聯盟》,在短短半年內宣佈關服;卡普空傳出內部曾希望《生化危機9》加入GaaS元素,測試後效果不佳迅速回撤;微軟旗下ZeniMax的多人在線項目也在裁員潮中被砍掉。

坐擁《使命召喚》IP的動視,可能是其中表現最好的。但其成功依託於COD這樣持續十多年構建的龐大生態,複製難度極高。

換句話說,GaaS這個概念從2019年左右流行至今,全球遊戲市場上的頂級IP,成功擁抱這一模式的,依然只有《堡壘之夜》《使命召喚》等寥寥數款。

而且,一旦一款GaaS全球上線後的第一個季度(有的時候甚至只是前兩個星期)表現不佳,即便是資源最豐富的廠商也難以補救,會選擇迅速砍掉項目。

在索尼相關報道中,我看到一位行業分析師對索尼GaaS戰略的評價:“一半的GaaS項目被取消了,《失落星船:馬拉松》延期發售,高管們在討論如何‘快速失敗’。索尼未來的新作不會再出現洪流般的發佈節奏,而更像涓涓細流。”

而所謂“涓涓細流”,本身就意味着隨時可能斷流——從最初的熱情擁抱GaaS,到如今的謹慎試探、重新回到更熟悉的傳統策略,這種轉變不僅發生在索尼,也正成爲育碧等諸多海外大廠的集體選擇。

這一切的變化,是怎麼發生的?

慣性與障礙

在文章開頭,我們需要先回到最早一批海外廠商開始主動擁抱GaaS的時刻。如果要爲這個轉折找一個真正意義上的時間節點,那大概就是《堡壘之夜》爆發後的2019年前後。

在2018—2022年之間,“做一個像《堡壘之夜》那樣的GaaS”幾乎成爲歐美大型發行商的集體共識。

這一共識的形成,源自《堡壘之夜》帶來的驚人商業回報。以《堡壘之夜》爲代表的GaaS產品出現,標誌着一個重要轉折——通過依靠長期運營和內容更新來維繫商業化與玩家關係的產品,可以在全球市場內極大程度抓住玩家的注意力、重塑時間分配,並帶來遠超傳統3A的商業想象空間。

與此同時,傳統3A所面臨的現實困境也在不斷加深,這也是一個老生常談:傳統3A遊戲的經濟邏輯,一直卡在長期瓶頸中無法突破。

過去十幾年裏,歐美日傳統3A廠商普遍面臨三個結構性困境:成本飆升、售價封頂、拓圈困難。一個旗艦級3A項目動輒五六年開發、上千人團隊、過億美元預算,但玩家端依然只有60美元到70美元的售價天花板,且往往只能賣給有傳統3A消費習慣的玩家羣。

更糟糕的是,傳統3A產品的收入結構不具備持續性。玩家花幾十個小時甚至只有幾個小時通關一次,一次性付費基本就是全部收入。

像今年《羊蹄山之魂》的開發預算只有6000萬美元左右(保持了對馬島時代的水平,但這並不含索尼的發行費用),開發商Sucker Punch的聯合創始人出來接受採訪時,不僅公開了研發費用,還興奮地表示遊戲第一週就回本了。

但對於成本控制沒那麼好的工作室,往往立項就是普遍幾億美元的投入,這筆賬越來越難算平。

彭博社Jason老師今年又寫了篇雄文:《爲什麼許多遊戲成本過高》(他基本年年提成本話題)

另一方面,最要命的其實還不是高成本。

隨着現代引擎及其工具鏈(尤其是UE5)的易用性提升、使用成本下降,以及大量美術生產流程的標準化,遊戲的“賣相門檻”已經被顯著壓低。

許多過去只有大型團隊才能實現的視覺表現,如今中小團隊也能在可控預算內完成。在這種改變之下,大廠的規模優勢越來越集中在“內容量”而非“呈現質量”。

也就是說,傳統3A大廠曾經賴以區分市場的關鍵能力正在被壓縮,而自身最沉重的部分(週期長、成本高,尤其是大規模團隊的協作成本)卻被保留下來。

於是過去幾年,我們看到越來越多的中小團隊在全球範圍快速崛起。他們不再試圖復刻傳統3A的體量,而是以更靈活的立項方式、更精準的品類定位,在一定程度上“替代”了傳統3A的生態位。

如同今年TGA上看到的一樣,《光與影:33號遠征隊》《天國:拯救2》這類投入中等、體量也中等的產品,已經在2025年的單主機賽道中成爲了最亮眼的主角,《光與影:33號遠征隊》甚至在多個技術獎項層面都實現了“包圓”。

無論Sandfall還是戰馬工作室,團隊小、風險低、風格鮮明,注重垂直品類裏的核心體驗,反而能在當下玩家更看重“體驗完成度”的語境裏獲得更好的整體評價。

那麼——在這樣的背景下,大廠的優勢究竟還體現在哪裏?

正是我們前面提到的,規模帶來的內容量優勢。能夠持續生產高密度內容、維護大型生態、運轉跨部門生產體系的能力,依舊是大廠最難被取代的部分——而這也正是GaaS理論上最能發揮其規模化優勢的領域。

從商業邏輯上看,GaaS本應是歐美大廠的“下一階段解法”:既能延長內容壽命、攤薄成本,又能憑藉更新頻率與內容規模構建壁壘。

然而從過去五年的結果來看,實際情況卻幾乎完全相反。

在外界的視角中,這種落差有相當直接的解釋。例如彭博社在前文提及的報道中指出,大型3A工作室長期以“多年開發一次內容”的節奏構建流程,很難迅速轉向“高頻更新、快速迭代、高度數據驅動”的服務型生產方式。

換言之,以索尼、育碧等公司爲代表的海外公司,它們並不缺資源,但缺少的是一種與GaaS結構相匹配的組織節奏。

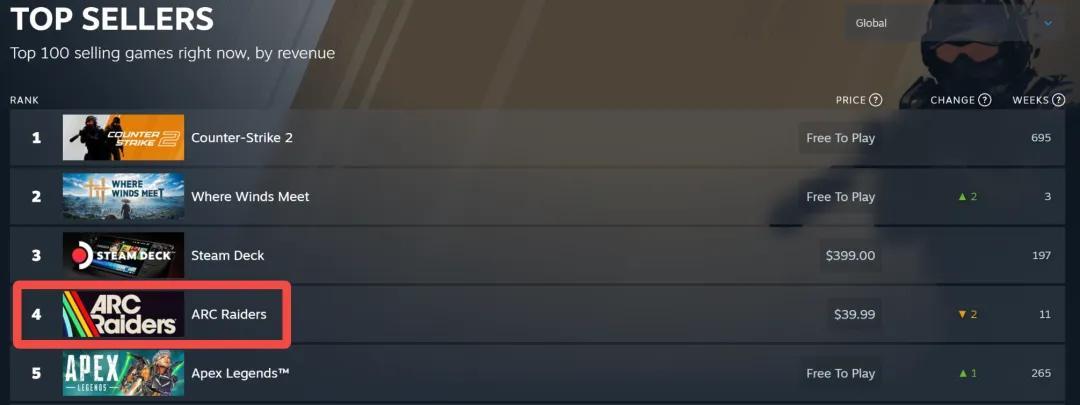

一個典型案例是下半年討論度極高的搜打撤新品《ARC Raiders》。

《ARC Raiders》的開發商是來自瑞典的Embark Studios,一家由前《戰地》核心團隊建立的新公司。無論從Steam好評率還是銷售收入的角度,《ARC Raiders》都算是全球市場上2025 年最成功的GaaS新品之一,也在上線後展現出罕見的長線潛力。

但就是這樣一個後來證明“選對了方向”的項目,在被Nexon收購前的很長一段時間裏,幾乎無人看好,甚至差點被誤判成失敗品。

前段時間,前Nexon CEO Owen Mahoney在一次長篇訪談中,對傳統大型廠商的戰略慣性提出了極爲尖銳的批評。

擔任 Nexon CEO 和總裁期間,正是Mahoney決定投資Embark,並最終在 2021 年完成收購——然而,他在公司投資者和董事會那裏遭到了“大量反對”。

Mahoney指出,問題的核心在於:太多大型公司的CEO只願意批准那些“看起來熟悉、看起來安全”的項目。直到《ARC Raiders》上線三週前,Nexon內部才覺得這筆收購是一筆“好買賣”。

Mahoney還有更多攻擊性更強的發言,比如這段:

“這讓我想起《Minecraft》從天而降的時候。當時我們對‘高保真畫面’的所有信念、格言和陳詞濫調都被擊碎了。《皇室戰爭》一出現,所有人又突然意識到:原來手機上也能做實時在線 PVP——就在前一天,大家還在說:‘沒人會想要這種東西。’”

“行業總是這樣:他們相信某件事,直到有人證明相反。這正說明行業的思維狀態——所有人都忙着執行今天的業務,卻完全沒有餘力思考明天的業務。”

而正是在這種壓力下,行業不斷複製舊經驗、重複舊路徑——結果就是不斷錯過“下一個Embark”、錯過“下一個《堡壘之夜》”。

當然,GaaS並非行業唯一的答案,也不影響傳統3A買斷制在全球範圍內的重要性。GaaS的擴張,並未削弱單機作品的文化與商業價值,兩者在未來相當長的時間裏仍將並行發展。

但是和Mahoney一樣的批評者們想表達的,更多是脫胎自傳統3A行業的大廠們,在面對新形勢時,容易基於過往慣性出現大問題,“如果不徹底重寫做遊戲的方式,它只會比現在更慘。”

相比之下,中國廠商在GaaS領域卻呈現出了截然不同的走勢。

這幾年,無論是規則向的FPS、搜打撤、喫雞,還是內容向的二遊、RPG、開放世界,來自不同國內廠商的不同團隊,在全球市場上卻都逐漸展現出了穩定運營和長線增長的特點。

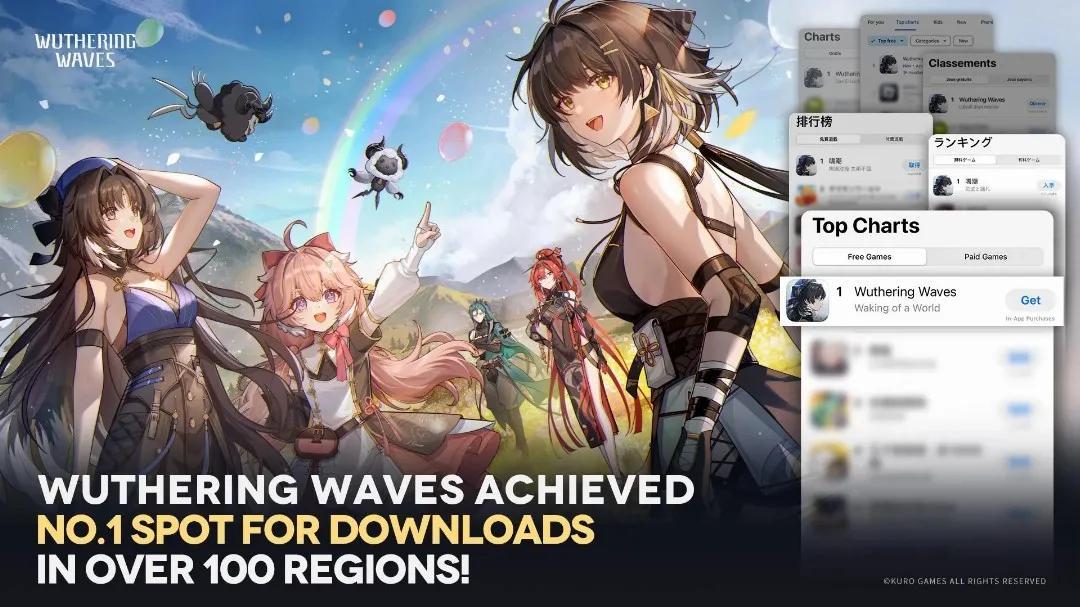

諸如《鳴潮》《燕雲十六聲》這樣的GaaS產品都在今年的全球市場取得了不同程度的成功

如果從產業結構和組織能力的角度觀察中外差異,過去五年全球範圍內圍繞GaaS進行的一系列嘗試,確實呈現出一種值得討論的分化景象——歐美廠商在GaaS化方面普遍面臨較高失敗率,而中國廠商則在同樣的賽道里逐步形成更可持續的實踐路徑。

要解釋這種分化,我們必須回到一個更基礎的問題:不同地區的遊戲團隊,是在怎樣的產業文化與歷史條件下被塑造出來的。

方法論還是產業土壤差異?

前段時間,我與一位來自Epic的行業人士聊過一些關於GaaS生態的問題,他提出的觀點頗具代表性。

在他看來,歐美廠商普遍受到傳統3A思路的深度影響。“他們太容易把問題理解成:只要畫面更好、關卡更精緻,玩家就會喜歡。” 但他認爲,GaaS的核心並不在此,而在於能否持續提供讓玩家保持興趣的內容。他解釋說:“遊戲的核心是讓玩家爽起來。如果你不更新讓他爽的東西,哪怕一開始能讓他爽,他也會疲勞。所以你必須不停地給他新的內容、讓他維持這種感覺。”

能不能做到這一點,決定了GaaS產品的生命週期,而這恰恰不是傳統3A團隊最擅長的部分。

相比之下,他認爲中國廠商在這些方面有天然優勢。中國團隊很多來自F2P MMO或手遊背景,因此“他們更瞭解玩家心理”,同時,由於組織結構與流程的不同,中國團隊的內容產能與迭代速度也更快,“節奏上比歐美同行強很多”。

今年出海拿到“特別好評”的搜打撤GaaS《暗區突圍:無限》就是一個案例

這一判斷也與我此前的採訪經歷相吻合。前陣子,我與《暗區突圍》的手遊與端遊團隊交流時,對方也給出了類似的觀察。例如,《暗區突圍:無限》(下文簡稱暗區端遊)在海外測試後,不少海外團隊曾來與項目組交流,而項目製作人總結出的關鍵差異主要集中在兩點。

第一點,是在覈心玩法上的方法論差別。

“我們會發現有些廠商,他們的的Gameplay設計思路不太一樣,他們更偏表達,所以他們的一些產品長線來看重複可玩性相對沒那麼好”

第二點,是買斷制文化帶來的取捨方式不同。

“海外因爲大家長時間做買斷,所以廠商會很在意它本身的面貌,但一旦抓不住主要矛盾和次要矛盾,對服務質量就會造成一定的影響。”

暗區端遊團隊向我表示,他們曾經給一些海外團隊提供過解決方案建議,但是“我們覺得能解決問題的做法,他們會覺得不太容易理解或者接受。”

這一點,與國內長期做運營型產品的經驗差距直接相關。從更宏觀的角度來看,差異首先源於產業土壤本身的不同。

海外團隊長期紮根於一次性買斷制內容的創作邏輯,更強調錶達本身——只要“長板”足夠突出,就能吸引到一部分用戶。

而中國的從業者,普遍有着網遊時代積累下來的經驗,無論是用戶服務、內容供給還是基礎架構,都被視爲一款長期運營產品不可有短板的基礎能力。

也正因爲如此,那些在活動策劃、社羣維護等方面已經積累了成熟經驗、具備“長期運營”初始土壤的產品,在搭建GaaS體系時往往更容易找到節奏。它們本身就擁有穩定的內容更新管線、明確的用戶溝通機制,以及對社區反饋的長期響應能力——這些都是更復雜的GaaS賴以運轉的核心基礎。

最典型的案例是,《英雄聯盟》和《魔獸世界》這樣的海外遊戲,在早年長線運行過程中已經形成了固定的內容節奏和成熟的社區驅動方式,近幾年,當它們逐步引入賽季內容、通行證與更清晰的週期性結構後,相關機制幾乎能夠“無縫嵌入”原有框架。這種從F2P網遊自然延展至更復雜的GaaS的方式,也展示了傳統運營型產品在結構升級上的路徑優勢。

英雄聯盟從2024年開始嘗試“主題賽季”式的更新模式

但對於脫胎自傳統3A工業的產品來說,開發團隊選擇的策略、面對問題時的處理節奏就會截然不同。比如,在買斷制生產方式下,許多問題可以留到“下一代產品”再解決,玩家們也不陌生,《戰地》和《使命召喚》都是這麼做的。

COD系列就是一個很典型的“拷貝都賣出去了,我們下一代再改吧”的產品

但在GaaS體系中,問題若不在下一個版本、乃至下個月及時處理,玩家就會用腳投票離開。

這種思維方式上的差異,幾乎精準地勾勒出兩類商業模型在運作節奏與優先級判斷上的根本分野。

而《暗區突圍》手遊製作人則從創作體系的角度出發,給我補充了另一類解釋。

他將當今買斷式3A單主機遊戲的製作方式大體分成兩種:一種是由單一核心創作者強勢主導的模式,另一種則是以團隊協作、共同推進爲主的模式。而這兩種模式在轉向服務型遊戲時,可能都會面臨一些問題。

對於前者,問題相當直接——取決於核心主導者是否真正理解服務型遊戲,也就是核心團隊成員是否對服務型遊戲有充分理解。“你很難既是一個很好的內容創作者,又是一個對服務型遊戲有充分理解的人。”

這種核心創作者驅動的模式在日本遊戲工業中更爲多見

也就是說,如果核心創作者的經驗與知識結構主要建立在內容表達、敘事構建、劇情或世界觀創作上,那麼當產品進入需要持續調優、持續運營、持續調節玩家生態的階段時,團隊的決策體系會天然出現偏差。

而對於後一種“團隊創作型”結構,暗區手遊這邊給我的表達也同樣明確:

“在做服務型遊戲上,不同創作方式的團隊會有不同的理解。”這句話所指向的,並不是開發能力的高低差異,而是團隊長期形成的工作方式、流程與價值取向的不同。

一些團隊的生產體系,本身是圍繞內容創作與表達建立的,更適合持續產出新的關卡、劇情或玩法變化;而服務型遊戲所要求的,則是圍繞玩家羣體的長期留存、系統穩定性與節奏調控來進行持續運轉。

內容型GaaS的持續生產,往往依賴於項目早期確立的一套內容框架,包括世界觀、玩法組合方式以及與之匹配的製作流程。這套框架在產品初期運轉高效,但其擴展性本身是有限的。一旦用戶規模、服務週期或玩法複雜度發生變化,想要在不破壞既有體驗的前提下對框架進行重構,難度極高。

對於已經上線、並處於高頻更新狀態的服務型遊戲而言,製作人對我說,這種調整幾乎等同於“在高速行駛的列車上修車”:系統仍在運行,玩家預期已經固化,任何結構性變化都會被迅速放大爲體驗風險。而許多傳統買斷制產品,甚至從一開始就未爲長期擴展建立完整的內容框架,調整空間反而更加受限。

相比之下,以規則與系統爲核心的GaaS產品,其更新節奏不完全由內容體量驅動,週期壓力相對更可控,也因此爲團隊在關鍵節點上進行更具結構性的調整,保留了更大的操作餘地。

比如《暗區突圍》,暗區的底層形態偏向沙盒,因此團隊的長期工作重點可以歸結爲兩件事:增加環境,和增加“玩具”。

新版本的體驗提升往往來自地圖內容的翻新——在保留熟悉度的基礎上加入變化,讓玩家仍能感受到新鮮感而不會因完全陌生的地圖而抗拒。

另一條重要路徑是“玩具”(即機制與武器的可玩性)擴展。今年加入的“實驗品”就是典型例子,它們是一系列可能帶來風險、甚至略顯超模的特殊道具。團隊甚至在討論把更多實驗品放入可購買的系統,使其成爲對局中的常規“玩具”,讓玩家可以探索不同的Build組合,獲得區別於同賽道產品的獨特體驗。

比如在S16賽季中新增的投彈無人機,就因爲Z軸機動帶來的超強可玩性成爲了玩家新寵

這些做法不僅是內容迭代,實質上是不斷向系統注入新行爲和新動機,而越早形成這種“系統更新”的思維慣性、越習慣在高頻迭代中維持平衡的團隊,就越能在GaaS環境下適應得更好。

比如,在海外廠商GaaS普遍掉隊景象裏,就有一個格外鮮明的例外:Epic。

例外在哪呢?Epic是一個幾乎沒有揹負傳統3A歷史包袱的大型廠商。

它幾乎沒有投入過那種高成本、長週期、線性敘事的大型項目。縱觀Epic的歷史作品,《虛幻競技場》本身偏多人競技,《戰爭機器》系列雖然出名,但很快整個IP都被賣給了微軟。

《虛幻競技場3》(2007),是不是看着已經非常接近現代多人競技遊戲了?

換言之,在最近一個(很可能是兩個)遊戲行業週期裏,Epic從未陷入“花五年時間all in一部巨型單機”的路徑依賴。

這一點在我和Epic人士的訪談中體現得尤爲明顯。他回憶說,《堡壘之夜》轉型喫雞並不是追潮流的倉促決定,而是公司更早就做出的方向性調整。

“公司在2014、2015年就已經決定不再走傳統單機3A的路線了。”爲了徹底轉向免費制、持續運營的GaaS模式,Epic甚至主動賣掉了《戰爭機器》IP,換取資源去孵化一批面向未來的項目。

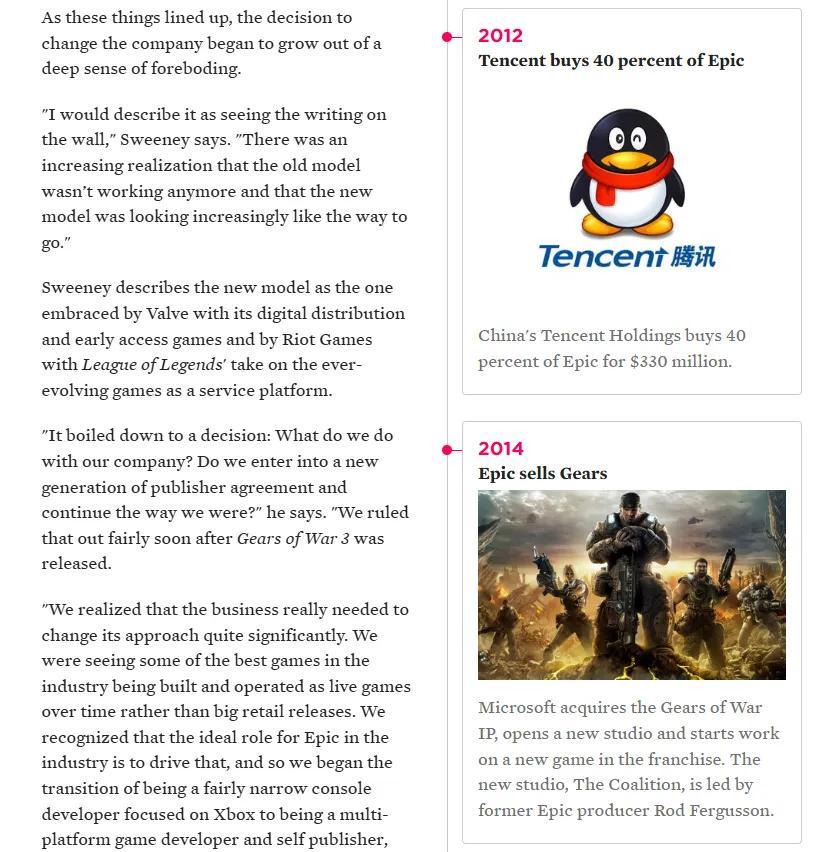

而這次調整的起點,其實可以追溯到2012年前後。當時,Epic創始人Tim Sweeney已經意識到,傳統遊戲的一次性售賣模式正在接近極限,GaaS才更可能成爲下一代主流商業模型。爲了理解這種模式該如何運作,他選擇向當時在服務型遊戲領域經驗最豐富的廠商學習——騰訊。

在公開訪談中,Tim Sweeney曾直言,騰訊在在線遊戲市場的理解“無人能及(second-to-none)”。

作爲合作的一部分,2012年6月,騰訊以約3.3億美元投資Epic,獲得40%的股份。這筆投資不僅爲Epic提供了關鍵的現金流,更重要的是,讓Epic得以近距離觀察和理解一整套成熟的在線服務運作邏輯。

在Polygon的這次採訪裏,Tim Sweeney明確將騰訊的投資視作Epic的歷史轉折點

更重要的是,Epic的主營業務長期是“賣水”——賣引擎和工具鏈。在騰訊投資的支持下,Epic將原本採取授權收費模式的Unreal Engine 4轉爲免費使用、僅抽成5%的商業模式。

這一決策,直接打開了全球開發者市場,使UE迅速成長爲行業主流引擎,也打開了Epic通過工具鏈服務生態的大門。

這種業務形態要求Epic必須理解開發者,也必須理解玩家。“我們願意去理解他們看待免費遊戲、下沉市場和長期運營的思路。”在Epic方面的人士看來,在接受騰訊投資之後,Epic得到的不僅是資金,更是運營型遊戲的方法論。

而在此之前,Epic在《Paragon》的“3A式失敗”已經讓團隊意識到:如果依然固守高成本、高品質、慢節奏的傳統制作套路,根本無法支撐GaaS的長期運營。

Epic也並非從未在GaaS上遭遇挫折

於是,當Epic做GaaS時,它其實是在做一項自己最擅長的事:用工業化體系迭代遊戲。

《堡壘之夜》的成功,與其說趕上了大逃殺創意的風口期,不如說來自Epic非常成熟的那套能力。

PUBG爆紅後,Epic在內部迅速成立了strike team,抽調Paragon與UE的工程師,用引擎本身的靈活性在一兩個月內做出可玩的版本,並保留了《堡壘之夜》PVE時代的建造機制形成差異化。同時,團隊又靠多年主機平臺經驗抓住了“PUBG無主機版”的時代窗口,讓《堡壘之夜》率先成爲能在主機體驗的喫雞。

反觀其他歐美大廠,它們在組織結構、生產節奏、反饋機制上全部偏向“作品式生產”,並不適合GaaS的“服務式運營”。EA、育碧、索尼、卡普空、微軟,這些傳統巨頭都有一個共同點:歷史沉澱越深,包袱越重,越難適應GaaS時代的快速演化邏輯。

在這一對照中,Epic的特殊性反而更容易被看清:它並非西方廠商中“自然生長”的例外,而是少數較早意識到傳統路徑侷限、並主動向服務型的邏輯靠攏的廠商之一。

而現在,來自中國的團隊卻在另一條軌道上推進。從規則導向的FPS、搜打撤,到內容導向的二遊、開放世界RPG,越來越多的產品開始在全球市場上展現出穩定的長線迭代與運營能力。

在GaaS這個話題上,中國廠商呈現出了完全不同的理解速度。

“走得早”和“練得多”

當我們問“中國廠商在GaaS這件事上爲什麼看起來反應更快”時,必須先明確一個前提:這並不是發生在一個更輕鬆的背景之下。

你說國內做GaaS的“數值壓力”更低嗎?沒有,大家一樣是大規模大產能高成本在做。更幸運?或許也沒有,在GaaS產品上,國內玩家喫得多見得多,要求更是高。

我從國內開發者這裏接收到的關鍵詞,可能是“走得早”和“練得多”。

今年科隆遊戲展期間,我們和騰訊高級副總裁馬曉軼先生也聊過相關話題,在我看來,他的觀點爲這種差異補上了“產業週期”層面的解釋。

他認爲,所謂“GaaS”和“長運營”本質上是一回事。“因爲遊戲已經從單純的內容轉變成很多人的生活方式,”他解釋道。“只要你定義了那個遊戲類型,玩家就會持續地玩。玩家持續去玩,你就得不停地改進你的遊戲、加新的內容,自然就變成了長運營。長運營,我們就可以認爲是GaaS——因爲GaaS也沒有精確的定義。”

這句話恰好吻合了我在採訪《暗區突圍》兩個團隊時的直觀感受:許多國內開發者根本不會刻意意識到自己在做GaaS。

在訪談中,我曾問暗區手遊製作人:在你看來,GaaS和過去十幾年國內玩家熟悉的免費網遊,在服務上究竟有什麼不同?

對方的回答非常乾脆——“和F2P網遊並沒有本質上的區別。”

從2008年前後的CF、QQ飛車、QQ炫舞,到各種F2P的MMORPG,再到手遊時代的周更、月更體系,中國團隊很早就已經習慣在一個超長線的週期裏去做開發、運營和玩家溝通。

古早端遊時代開始鍛煉出的能力

就拿“玩家溝通”這一點來說,大家都知道暗區手遊有一個比官號的熱度還要高的製作人個人賬號。這個賬號的存在,正是這種服務意識在端外的延伸。在製作人的描述裏,最早項目組決定做一個這樣的賬號,並不是一個“對外形象工程”,而是一個明確以解決問題爲目標的工具。

“用戶每次來看你,是帶着期待來的。”他強調,內容必須直面玩家討論最多的問題,不能迴避,更不能爲了做內容而做內容。只有真正參與項目決策、能對產品方向負責的人站出來溝通,承諾纔有意義;如果答題的人無法決定事情是否會發生,玩家最終只能得到一堆空話,信任也會迅速被消耗。

而暗區手遊多年來敢於“放製作人直面輿論”的結果,就是玩家對官方的溝通態度形成了穩定預期,願意繼續投入時間與情感。

此外,魔方工作室的官方賬號也以親民和藍V歷險記的形象對外展現,成爲騰訊遊戲第一個在B站突破百萬粉絲的廠牌賬號,在各大平臺萬千官號中脫穎而出。

這種“服務態度”,在產品層面亦有所體現。

暗區端遊團隊的同學也非常直接地向我表示,中國廠商之所以能在GaaS上走得更穩,是因爲國內無論是做端遊還是手遊,開發者面對的都不是“一次性交付的作品”,而是一套隨時可能因爲各種失誤陷入衰退的服務關係。

相比之下,PC與移動端的環境也決定了團隊必須具備兩套不同的生存方法論。端遊製作人提到,PC市場有大量積累了十年以上的(做FPS的)成熟工作室,品質門檻極高;搜打撤品類在PC端也不再新鮮;更關鍵的是,PC平臺的獲客相比移動端更加艱難——這意味着一個端遊產品必須靠長線體驗本身站住腳。

以外界最常提及的“硬核”爲例,當暗區端遊面向全球市場(尤其是PC市場)時,它不再等同於單純的強表達或強風格,而必須被拆解成兩件事:“硬核的賣相”與“硬核的體驗”。賣相可以保持,但體驗層面則必須通過結構化設計建立可持續的節奏與反饋。

例如,上個版本加入的“物資回收裝置”,功能看似只是給玩家提供一個額外的“安全箱”,可以確保單局內獲得的物資被帶出。但正是這樣一個看似微小的機制,使得整局的“移動動線”與“風險決策”出現了巨大的分叉:

玩家會思考是否要繞路多摸一個點;是否要觀察偏僻區域的裝置有無被使用;是否要冒險在暴露位置嘗試回收更多高價值物資。

也就是說,一個極小的功能,爲整局帶來了大量行爲變量,而這些變量本質上都是在“信息對抗”中展開的。

類似的理念還體現於端遊最近的更新——團隊並不刻意製造“突然遭遇、瞬間決策”這樣的強刺激場景,而是通過拆除遮擋、調整防彈玻璃等方式,讓對局內的點位信息在雙方之間更透明,從而讓博弈朝着“我知道你存在,你也知道我存在”這種更深一層的推演方向發展。

相比之下,一次性的小機制雖然有趣,但重複性差,難以支撐長線的生命力。

而這套理解,恰恰來自長期做網遊、靠運營活下來的經驗積累。與歐美廠商“長板理論”(長板夠長即可)不同,中國團隊深知GaaS其實是一種類似“木桶理論”的生產方式:系統中的任何短板,都會在持續運營中被放大,最終反噬整體體驗。

以魔方工作室羣爲例,《暗區突圍》在手遊與端遊兩條產品線上積累的,並不只是具體的機制與數值經驗,還有一整套圍繞“長期服務”展開的思考方式:如何在高頻更新中維持好玩家關係,讓服務本身成爲產品的一部分。

更重要的是,這套能力並不會停留在單一項目中。它會隨着團隊流動、製作流程沉澱和組織協作,被逐步反饋到工作室乃至更高層級的生產體系中,成爲可以被複用、被遷移的長期資產。騰訊在自研項目與全球化佈局中持續推進的GaaS探索,正是建立在這種能力延續之上的結果。

延續性,正是塑造成功GaaS體驗的關鍵。

成功GaaS的經驗與體驗

討論全球範圍內GaaS稀缺時,一個容易被忽略的事實是:國內廠商看似具備的優勢,也並不是“天然會做”,而是十餘年高強度競爭環境中練出來的。

國內那些真正能在高頻迭代中維持系統穩定、持續產出內容、並能長期服務玩家的團隊,在全球維度上本身就是稀缺資源。

海外很多主流大型團隊——無論是EA、育碧還是索尼——都習慣於一種明確終點的線性生產方式。內容在出廠前必須保證完整,而玩家的關係則在“通關”“結局”之後自然消散。

而在中國,絕大多數團隊第一次成功,就是從一個沒有結局的遊戲開始的;第一次失敗,也是因爲“後面沒活下來”。

F2P不只是盈利手段,而是生產邏輯——它逼迫團隊必須理解玩家的長期需求,必須理解留存、必須理解經濟、必須理解社區、必須理解節奏。

對FPS產品來說,反作弊也是重要一環

這讓我想到一個很有意思的對照:《逃離塔科夫》作爲搜打撤的品類原點,本質上是一個“社羣試驗場”——它不會爲了大規模玩家的行爲變化而改變結構,也幾乎沒有能力去管理那種規模下的經濟和對抗方差。

而像暗區IP從一開始做的,就是把這個品類從“表達性體驗”轉變爲“可長期運轉的系統”。

例如他們把經濟系統做成了模塊化結構——可以精確調整不同物資的驅動力、可控地壓縮或擴散經濟,不至於因爲某個物資的產量異常而引發全系統的通脹;

例如,他們給幾類玩家定義了截然不同的“局內動機”:新手有新手的目標、老玩家有老玩家的高風險路線、信息流玩家有自己的優勢空間。 “讓每類人都能在自己的節奏下運轉,這是硬核能成立的基礎。”

更讓我印象深刻的是他們對“負反饋”的態度。傳統歐美搜打撤團隊喜歡把高風險當成一個“身份象徵”式的玩法門檻,但暗區團隊在訪談裏都很剋制地強調:高風險不是用來嚇退人的,而是用來讓“成敗”變得有意義的。但同時,不能讓這些風險成爲壓垮玩家的理由。

在這個基礎上,中國廠商的優勢還來自大DAU訓練出的系統可控性。

手遊項目組的同學,有一句話令我印象深刻:“當一百萬玩家湧入的時候,一個機制0.5的改動都能帶來連鎖反應。”

百萬DAU規模下,任何一個“正反饋”增加都可能導致老玩家過快擴張經濟曲線,而新玩家被系統壓力鎖死;而任何一個“負反饋”增強,都可能成爲社區滅頂之災。

面對這種規模的複雜度,即便誕生了爆款,一旦某個激進的版本改動沒匹配上相應的社羣運營能力,玩家口碑就會瘋狂滑坡。

我又要鞭屍2024年的TGA最佳運營遊戲了

而中國廠商對這種崩盤的結構太熟悉了——熟悉到可以提前避免——當然,大多數情況下。

對“商業化”與“玩家關係”之間關係的理解,同樣也構成了經驗上的差異。

歐美廠商在從買斷制轉向GaaS時有一種很痛苦的矛盾:他們長期認爲“商業化是額外附着在遊戲之上的”,而玩家也普遍持這種看法。所以GaaS一旦節奏不穩,先罵的永遠是商業化團隊。

而中國廠商對這件事的理解完全不同。

暗區端遊團隊在談到“GaaS玩家究竟在爲什麼付費”時,都將視角落在市場結構與用戶心態的差異上。製作人指出,買斷制與GaaS從來不存在優劣之分,它們只是源於完全不同的產業路徑:海外遊戲產業以“內容消費”爲核心邏輯,類似電影工業,一代內容對應一輪銷售;

而中國互聯網遊戲產業的成長則建立在“規模優先”的邏輯之上——從時間收費、到道具收費、再到弱化數值收益,本質上都是行業在追求更大規模時自然產生的商業化演化路徑。或者更直白點說,海外傳統3A大作更多代表一種精英文化,而中國廠商更多踐行的是更靠近大體量用戶的市場經濟模式。

正是在這種演化過程中,“玩家資產增長”這一視角逐漸形成了。

國內玩家普遍把付費行爲理解爲一種對“賬號價值”的投入:不是買某一局的即時優勢,而是購買未來體驗、未來收益、未來機會——一種跨版本、跨週期的長期投資邏輯。

也就是說,“付費”這件事情本身,也對應玩家對產品未來內容、運營能力與自身留存預期的判斷。因此,當我們討論GaaS的商業化問題時,焦點已經從“是否P2W”轉向“如何構建一個讓玩家願意長期投入的系統”。

這點也是能從“好學生”Epic身上看到的。

《堡壘之夜》的商業化策略,與同時期絕大多數同行的主流理解幾乎完全相反:BattlePass的核心目的不是賺錢,而是提升活躍度(Engagement)。

在Epic的觀察中,玩家一旦購買BattlePass,就會爲了“值回票價”而持續推進等級,這會顯著延長遊戲時長。而在《堡壘之夜》中,玩家的付費金額與遊玩時長几乎呈正相關——也就是說,讓玩家玩得久,比讓玩家當下多付錢更重要。

也正因爲如此,Epic堅持讓BattlePass必須“足夠超值”。如果不超值,玩家就不會買;而一旦不買,他們就缺少進入賽季循環的動力,活躍下降,又會反過來削弱整體商業表現。因此在Epic的模型中,BattlePass不是收入來源,而是商業化體系的發動機。

真正承擔商業化的,是另一條線:直售皮膚——尤其是IP聯動皮膚。由於BattlePass的普及率極高,裏面的外觀天然缺乏稀有性;相反,商城直售皮膚纔是稀缺與炫耀價值的載體。

《堡壘之夜》的直購商城

Epic的邏輯非常清晰:BattlePass負責拉活躍,商城皮膚負責實現收入,兩者分工明確,互相支撐。

因此,《堡壘之夜》的商業化體系邏輯本質是先確保玩家願意留下,再通過內容頻率維持循環,最後用皮膚直售承擔商業化。

換句話說,《堡壘之夜》商業化成功的前提不是“算計”玩家,而是理解玩家。

不同地區的玩家期待不同,遊戲生命週期不同,競爭壓力不同,進而決定了商業化策略的形態與邊界。但其實,做得好的GaaS,最後都指向了同一個原則:先確保玩家願意留下,再以合適方式承接玩家願意付費的動機。

而商業化,僅僅是GaaS需要考慮的衆多模塊中,展現出團隊如何理解玩家和市場的一個側面。即便是已經獲取商業成功的產品和團隊,大家都還在持續的探索和改進當中。

這一點,也是我在採訪不同團隊時最明顯的共性。無論是成功運營大DAU GaaS數年的國內開發者,還是Epic的內部人士,他們從未把自己描述成“更懂GaaS的人”。

Epic的開發者甚至直接向我表示,如果把《堡壘之夜》誕生那幾年發生的各種關鍵事件放到今天的市場環境裏,他們也不知道是否還能激起當時那種巨大的反響。

即便“走得早”和“練得多”,也不能讓任何團隊在GaaS領域故步自封——成功不是被繼承的,而是被實時維護的。

結語

寫完這長長一篇關於GaaS的記錄之後,我反而不再願意把“中國GaaS”描述爲某種已經成型的範式。

過去幾年外界對它的想象,總是繞不開那套敘述:國內廠商早於歐美找到方法論、積累了穩定的體系、在DAU規模和品類實驗上形成了天然優勢。

這些都不算錯,但當我真正與一線的開發者們深入交流後,視角開始發生變化。

比如,在國內開發者的敘述裏,GaaS並不是一個需要主動宣告的概念,而更像是長期競爭環境鍛煉出來的一種長線運營方式。他們的工作方式、決策邏輯、對系統穩定性的敏感度,以及對玩家羣體波動的判斷,都來自多年的F2P經驗,也來自國內市場高密度競爭留下的條件反射。

這些經驗很難被照搬,但確實構成了當下中國廠商進入全球GaaS競爭時最有價值的那部分能力:能把遊戲的長期服務,從經驗累加轉成可以遷移、可以複用的工業流程。與其說這是“領先”,不如說這是“適應”。

而在Epic的語境裏,這種“適應”呈現出另一種形態。Epic並沒有經歷中國式的F2P市場競爭,卻同樣以一種高度務實、帶有敬畏心的方式看待GaaS,同樣生長出了在不確定環境中持續調整、持續供給、持續服務的產品思維。

路徑不同,但底層態度極爲一致。如果要說什麼是GaaS的本質,我更願意把它理解爲一種思路——找到需求、理解需求,並以系統性的方式長期滿足市場和玩家的需求。

在這一思路下,某些能力是共通的,但具體到不同產品和品類,每一支團隊都要在自己的品類、用戶與市場結構裏找到獨特答案。

從這個角度回望當下的行業格局,我們看到的不是“誰比誰更先進”,而是兩條路徑各自延伸出的必然差異。

當買斷制3A陷入瓶頸、行業整體向長期關係與持續供給傾斜時,中國廠商恰好更早進入了必須面對的那條路。但這並不意味着他們提供了通解,而只是證明了另一種可能性:服務不是創意的附屬,而是產品本身的一部分,運營本身的重要性也開始變得與研發相當。

即便GaaS化本身,也只是當下更具優勢的一條路徑,而非永恆的解答。它更像是一種需要靠人扛起來的責任:研發、發行和運營,必須在長期不確定的環境中不斷選擇方向,並承擔後果。

如果說這幾年,從GaaS模式的起伏、從與一線開發者的交流、從各種失敗與成功中真正能得到的共識,那大概是:相比自上而下的頂層戰略,真正決定產品命運的判斷,永遠發生在那些貼着項目一線、最靠近玩家的人那裏。

下一輪的贏家,不取決於誰喊出了新的範式,而取決於——當環境再次變化時,他們將如何行動。