中小銀行“關閉潮”,纔剛剛開始

“不到一年,已有368家銀行因監管批覆合併或批覆解散而註銷。”

文 /巴九靈

2025年的中國銀行業迎來了“關閉潮”:大批中小銀行正加速解散與合併。

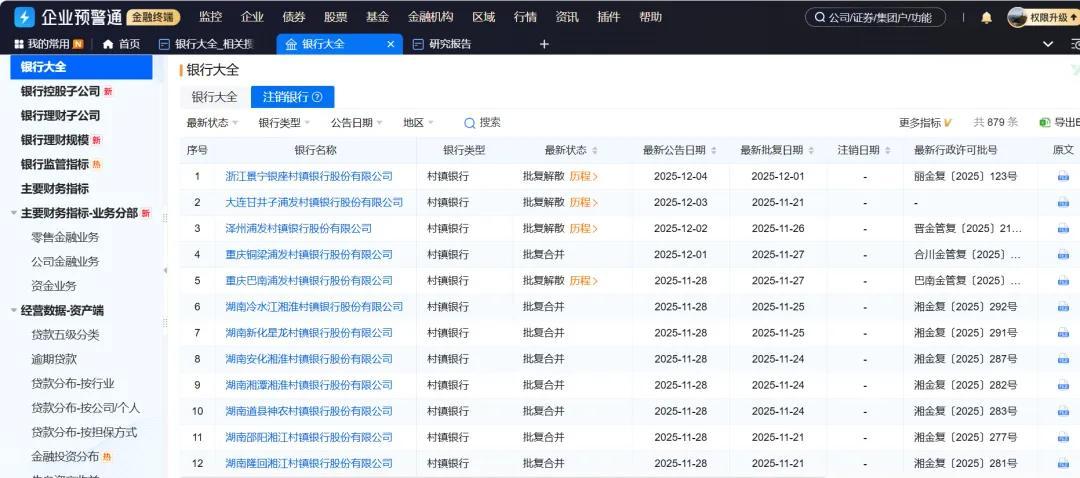

根據國家金融監管總局以及企業預警通數據,截至11月28日,已經有368家銀行因監管批覆合併或批覆解散而註銷。

圖源:企業預警通

這個數字不僅超過了去年全年,更呈現出驚人的加速態勢:2022年是27家,2023年64家,2024年192家,而2025年僅不到一年就突破了300大關。

在這份長長的名單中,村鎮銀行處於重災區。

11月25日,深圳坪山珠江村鎮銀行、鶴山珠江村鎮銀行解散宣佈被廣州農商銀行合併;11月26日,大連甘井子浦發村鎮銀行解散。這些銀行的名字已經成爲歷史,取而代之的是大型銀行的分支機構。

圖源:大連金融監管局

有人會說,這就是正常的“大魚喫小魚”,是“馬太效應”,很多行業都會經歷。但仔細觀察會發現,無數中小銀行加速退場的背後,本質是一場轟轟烈烈的“化債”運動。

於是又有一個延伸問題:這些中小銀行身上揹負的“普惠金融”使命又將何去何從?對於身處低線城市或農村的普通人和創業者,這又意味着什麼?

中小銀行被迫“瘦身”

爲什麼中小銀行會批量“關門”?主要原因在於農村商業銀行盈利能力的持續下降。

從宏觀環境來看,隨着中國經濟降速換擋、房地產市場和融資平臺風險上升、疫情衝擊等共同影響下,中小銀行的資產質量出現惡化,經營壓力也在逐步增大。

與此同時,中小銀行舊有的盈利模式也正在崩塌。

傳統中小銀行深度綁定房地產和地方基建,而這些行業的資本回報率出現了斷崖式下跌,反觀新經濟行業的回報率在上升,但中小銀行卻往往很難“喫到”這塊蛋糕。

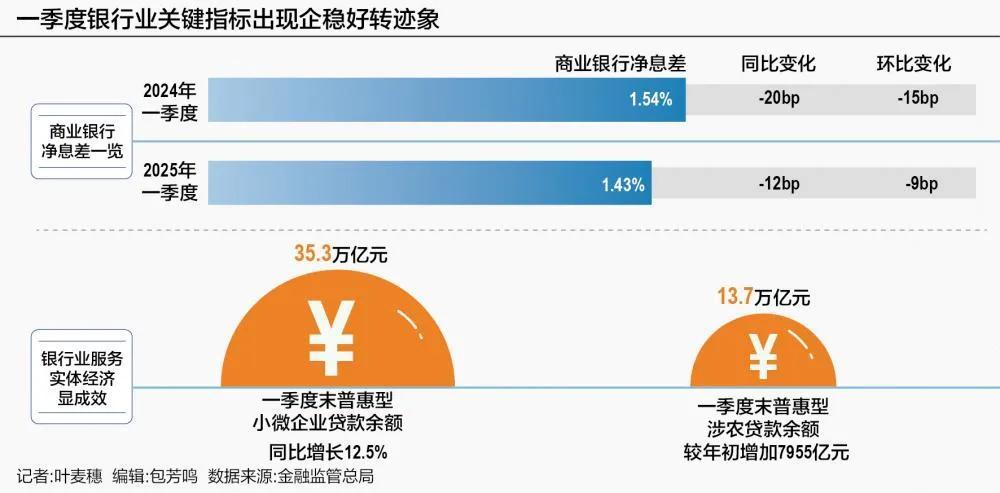

從數據來看,這具體表現在中小銀行淨息差的大幅降低。

2015—2019年,中小銀行處於快速擴張階段。2017年的商業銀行的淨息差甚至高達3%左右,比其他大型商業銀行等高出近1%,利潤率更是秒殺大型銀行。

但是隨着國內利率持續下降,2024年二季度,農商行淨息差爲1.72%,但不良貸款率卻高達3.14%,淨息差比不良率低了1.2個百分點。這意味着利息可能還不夠覆蓋壞賬風險,銀行實際上是在“虧本經營”。

到了2025年一季度末,商業銀行淨息差進一步跌至1.43%,區域性中小銀行因爲貸款投放困難,負債成本高、議息能力弱等問題,淨息差收窄更加明顯。

圖源:金融監管局

與此同時,爲了防止金融空轉,監管部門對中小銀行進行窗口指導,要求農商行等聚焦主營業務,降低債券投資的久期;再加上保險監管部門執行“報行合一”的影響,農商行保險代銷佣金降低;而基金代銷等業務也同樣受到政策變動而出現明顯縮水。

多種因素疊加之下,中小銀行的日子越來越難過。

根據《2024中國金融穩定報告》,中國處於高風險的銀行家數是357家,其中主要集中在農村合作銀行和村鎮銀行等中小銀行,多家中小銀行的資本充足率甚至低於8%的監管最低要求。

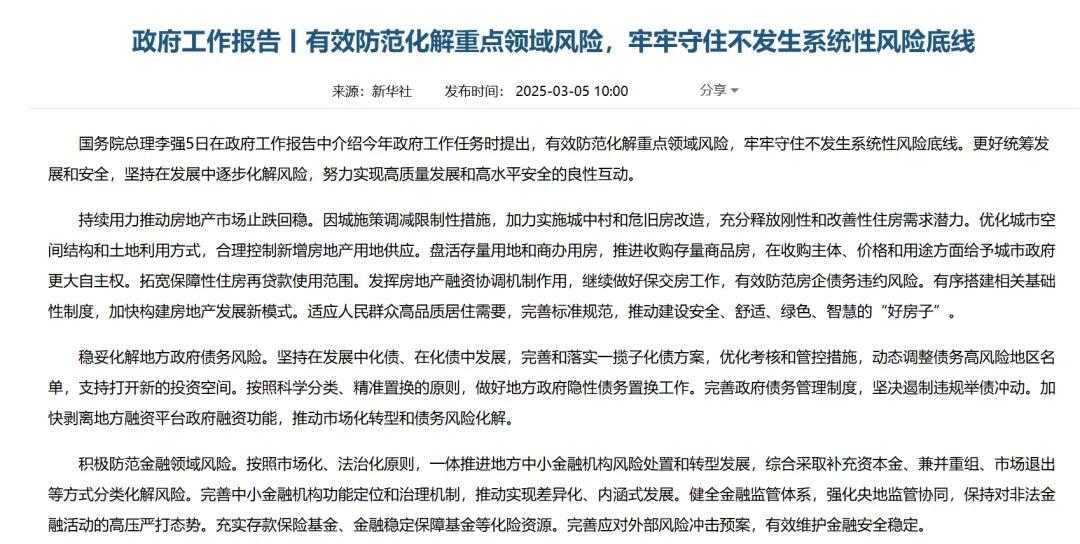

2025年的《政府工作報告》提出,要積極防範金融領域風險。按照市場化、法治化原則,一體推進地方中小金融機構風險處置和轉型發展,綜合採取補充資本金、兼併重組、市場退出等方式分類化解風險。

圖源:中央紀委國家監委網站

“十五五”規劃建議也提出,要統籌推進房地產、地方政府債務、中小金融機構等風險有序化解,嚴防系統性風險。

這就是中小銀行“化債”的主要背景。目前,相當部分省份已通過這種方式,實現高風險中小機構“動態清零”。

2025年三季度,農商行淨息差也出現了企穩回升,上漲至1.58%,超過國有銀行和股份制銀行。改革取得了初步成效。

從趨勢來看,“兼併重組、減量提質”已經成爲中小銀行改革的主要思路。中小銀行通過兼併重組或者直接註銷的方式來“化債”的速度將會進一步加快。這也意味着,以村鎮銀行爲代表的中小銀行數量仍將逐步減少。

普惠金融的真空,誰來填補?

在中國廣袤的2800多個縣級行政區和38000多個鄉級行政區域,活躍着數以千萬計的“草根創業者”。他們或是承包了上百畝土地果園的農戶;也可能是一家縣城小配件廠的老闆;又或者是在老家經營旅遊民宿的青年創業者。

他們是縣域經濟的“毛細血管”,但也面臨着一個共同問題:缺錢。而這,就是普惠金融存在的理由。

什麼是普惠金融?

說得通俗點,以前的傳統金融機構看不上的這些沒有大城市房產做抵押、沒有完美的財務報表,甚至沒有徵信記錄的小微羣體。他們的創業往往面臨“融資難、融資貴、融資慢”的三座大山的阻礙。

在過去,當地的中小銀行(村鎮銀行、農商行)曾是他們爲數不多的依靠,因爲只有這些“家門口的銀行”願意通過說情,打招呼等“熟人信用”的方式借錢給他們。

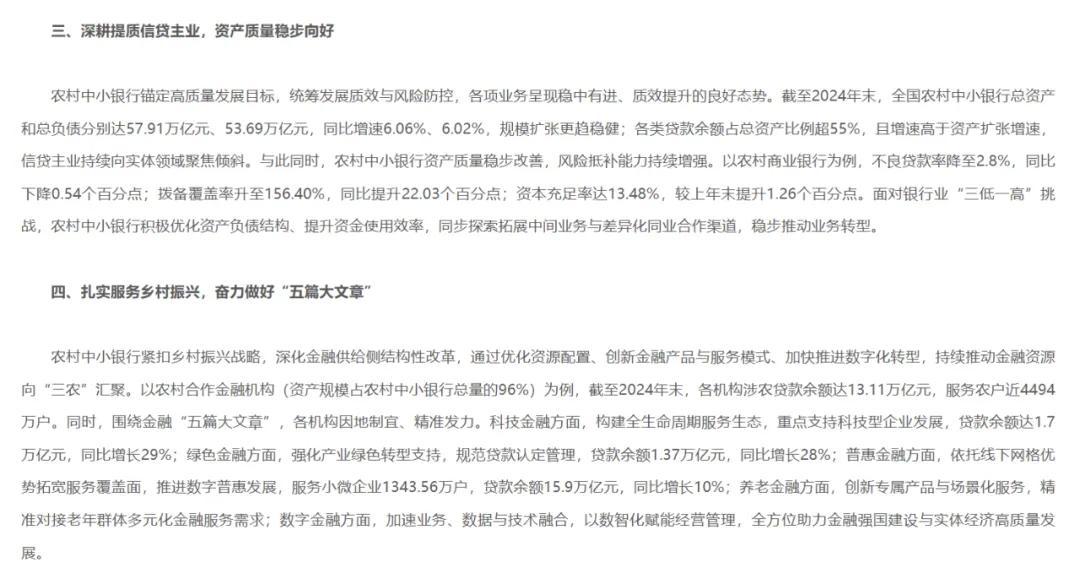

根據中國銀行業協會數據,截至2024年末,全國中小銀行總資產57.91萬億元,各機構涉農貸款餘額13.11萬億人民幣,服務農戶4494萬戶。

服務小微企業1343.56萬戶,貸款餘額15.9萬億,同比增長10%,信貸主業持續向實體領域聚焦傾斜。

圖源:中國銀行業協會

所以,面對浩浩湯湯的中小銀行“重組潮”,一個尖銳的問題擺在面前:服務基層的中小銀行一旦消失,會不會出現基層金融的真空?這些草根創業者,能從銀行借到錢嗎?

銀行人員向客戶介紹貸款業務

從短期來看,基層金融服務的“真空”確實有可能存在,但是這也是目前金融改革中極力避免出現的問題,因爲中小銀行重組,並非簡單地消滅村鎮銀行,而是一次“減量提質”的換血與升級。

甚至於農村居民得到的金融服務質量,比之前要好得多。

目前,村鎮銀行風險化解主要有幾類舉措,其中典型的就是“村改支”“村改分”——就是找一個更大的金融機構對村鎮銀行進行兼併重組。

舉個例子,今年5月27日,內蒙古新成立了一家內蒙古農商銀行,該銀行直接吸收合併了內蒙地區120家農信機構和村鎮銀行,成爲全國首家一次性整合百家農信機構的省級法人銀行。

截至今年上半年,已經有超過50家村鎮銀行通過類似方式完成了兼併重組。重組之後的省級農商行能通過整合資源,增強服務體系來增強基層金融服務能力,避免基層金融物理網點減少等問題,確保改革後金融服務不縮水。

除了進行“兼併重組、減量提質”之外,普惠金融還有一個重要的玩家開始入場,那就是大型銀行“向下走”。

2025年,中央一號文件提出,要創新鄉村振興投融資機制,各類金融機構在貨幣政策工具的引導下,加大涉農領域信貸投放。

中國人民銀行、農業農村部也在7月份發佈《關於加強金融服務農村改革 推進鄉村全面振興的意見》,明確要求國有商業銀行和股份制銀行發揮資金優勢和科技優勢,加快對縣級支行的信貸資源傾斜。

圖源:中國政府網

自此,從2019年到2025年二季度,國有大型商業銀行普惠小微貸款比例大幅度提高19.3%。佔比高達45.1%,接近一半。而農村金融機構佔比則下降13.4%,收於25.9%。

這是一次明顯的“降維打擊”。由於大型商業銀行、國有銀行的資金成本往往低於中小銀行,而大銀行的風控系統、服務體系、資金支持等又遠遠優於中小銀行,可以發放更低利率的貸款,再加上由大銀行作爲“信譽背書”,更容易獲得基層客戶的青睞。

當大行向縣城“下沉”,中小銀行大都潰不成軍。而在雙方激烈的市場拼殺中,客戶反倒是成了受益者,換言之,普惠金融的質量在這一輪“關閉重組”中獲得了新的發展。

存錢更穩,借錢更省?

對一些投資者或者普通家庭而言,還會面臨一個新問題,當中小銀行加速退場後,與之相關的業務如存款是否安全?貸款是否更方便?

◎ 首先,對於大部分“消失”的村鎮銀行來說,存款安全方面並不需要擔心。因爲中小銀行不論是摘牌還是合併,都會有更大型的銀行繼承原有的資產與負債,儲戶賬戶也隨之被承接。

比如在10月26日,錦州銀行發佈提示公告:經批准,由中國工商銀行收購承接其相關資產、負債、業務、網點和人員。這也是國有大行首次收購城商行的案例。

圖源:錦州銀行網點公告

換句話說,村口的錦州銀行雖然改成了工商銀行,但是在工行依然可以取原來存在錦州銀行的錢。而本次中小銀行的“村改支”等並不涉及類似包商銀行的破產清算項目,所以個人儲戶並不需要擔心。

◎ 其次,從資金使用者的角度來看,大行下沉和“村改支”,其實是一個利好消息。

隨着國有銀行、股份制銀行及中小銀行等各類型銀行在經營貸領域“混戰”,目前的經營貸利率已經降低至3%,多家銀行抵押經營貸已降至2%字頭,有銀行抵押經營貸利率甚至能降至2.15%。

對於一個在縣城開店的個體戶,或者一個搞養殖的農戶來說,這意味着同樣的貸款額度,每年可以少還幾千甚至上萬元的利息。大行的介入,確實提升了金融服務的覆蓋率和可得性。

而對於普通的儲戶來說,帶來了更標準的服務體驗。

過去的農村中小銀行雖然是所謂的“地頭蛇”,但是其數字化僅僅存在於“獲客領域”。業務辦理緩慢,流程不夠清晰,甚至在村鎮銀行辦業務可能還要填紙質單子。後續的產品定價和風險控制方面已經落後於大銀行。

而如今,大型國有銀行下沉,帶來了金融技術的“普惠”。大行可以提供更加先進的金融供應鏈和數智化服務。手機銀行更好用了,產品更豐富了,資金安全也更有保障了。

這意味着金融服務的便利性將大幅提升。以前需要跑鎮上辦理的業務,現在通過手機銀行或村口的ATM機就能完成。

當然,“倖存”的中小銀行爲了競爭,必然將提供更多差異化的、富含人情味的服務,它們可能無法在利率上與大行拼刺刀,但可以提供更貼心的如適老化服務或更靈活的貸款審批流程。

結語

2025年的銀行“消失潮”,纔剛剛拉開序幕。

站在“十五五”門口展望,未來的銀行業將極度分化:頭部國有大行靠着馬太效應繼續贏家通喫,而中小銀行如果不徹底轉型,兼併重組的名單還會繼續拉長。

對於我們普通人,不論是中小銀行還是國有大行,選擇擁抱更穩健、數字化的金融服務,去找更高的利息和更低的貸款利率,纔是我們最大的訴求。

本篇作者 | 王振超 | 責任編輯 | 徐濤

主編 | 何夢飛 | 圖源 | VCG、網絡