一萬億美元薪酬計劃,是馬斯克瘋了還是特斯拉瘋了?

“與其說這1萬億美元是特斯拉股東們對馬斯克的挽留,不如說這是股東們賭馬斯克這個屢屢創造奇蹟的企業家,能帶領特斯拉這個電動汽車製造商,在十年間一躍成爲AI與機器人的領軍者。”

文 / 巴九靈

如果能每秒賺2.3萬元人民幣,你會幹什麼?

買下一個島?發射一顆衛星?還是像馬斯克一樣,把未來玩成一場反覆挑戰“不可能之事”的遊戲?

11月6日,特斯拉股東大會上,超過75%的股東投票通過了馬斯克未來十年1萬億美元的薪酬方案,相當於每天2.74億美元,每秒2.3萬人民幣。儘管扣除必要支出後,這份薪酬將降至8780億美元,但這筆鉅額財富仍可稱得上前無古人,後也難有來者。

圖源:同花順財經

要知道,作爲全球首富,馬斯克最新的財富值剛突破5000億美元,這份薪酬是,馬斯克當前身家的2倍,相當於13箇中國首富的總和。若拿國家或地區來看,這份薪酬相當於沙特阿拉伯的全年GDP(1.1萬億美元),亦是四分之一的日本GDP(4.11萬億美元),無論怎麼類比,總之很高就對了。

一個超級幸運兒每天都中500萬人民幣的彩票,也要連續中3900年,才能賺夠這筆天文數字。

然而,細看特斯拉給馬斯克的這份薪酬計劃書,就發現,這不只是一份天價邀約,更是一場野心勃勃的資本實驗。

天價薪酬背後的資本野心

正如茨威格的那句名言:“所有命運贈送的禮物,早已在暗中標好了價格。”

在外界看來,特斯拉給馬斯克提供的這份薪酬,似乎過於荒誕,但對特斯拉的股東們而言,這是一次經過計算和衡量的決定——

只有在滿足一連串極爲嚴苛的條件後,馬斯克才能真正拿到這1萬億美元,換句話說,這筆財富不是馬斯克在任十年就能從天而降的工資,而是在他將特斯拉帶上下一個巔峯後所給予的獎賞。

圖源:特斯拉2025年代理聲明

馬斯克的薪酬獎勵方案

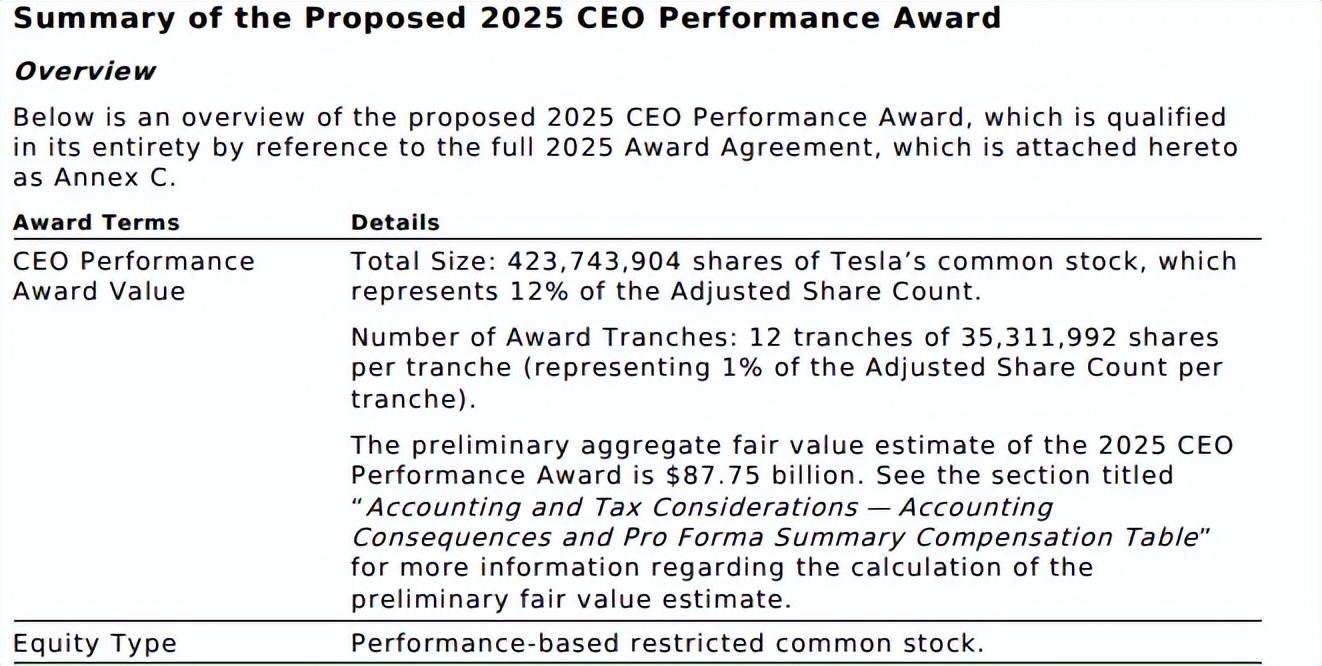

根據規定,特斯拉董事會將授予馬斯克最多4.237億股基於業績的限制性股票(約佔特斯拉當前股份的12%),這批股票,將分成12次發放,每次約3531萬股,每次發放對應一個市值目標+一個運營目標。

先來看市值目標:

當前,特斯拉的市值約爲1.4萬億美元,按照薪酬方案,第一個市值目標爲帶領特斯拉市值上漲至2萬億美元,隨後九個目標,每次各增加5000億美元的市值,最後兩個目標均爲增加1萬億美元的市值,當所有目標達成時,特斯拉的市值將達到驚人的8.5萬億美元。

這也意味着,馬斯克必須在十年內帶領特斯拉的市值持續上漲,才能完整兌現全部股票。

近日,英偉達作爲人類歷史上首個市值突破5萬億美元的公司,刷新了全球資本的想象力,而8.5萬億美元,相當於1.7個如今的英偉達,要達到這個目標,特斯拉市值要在十年內上漲500%。

圖源:《金融時報》

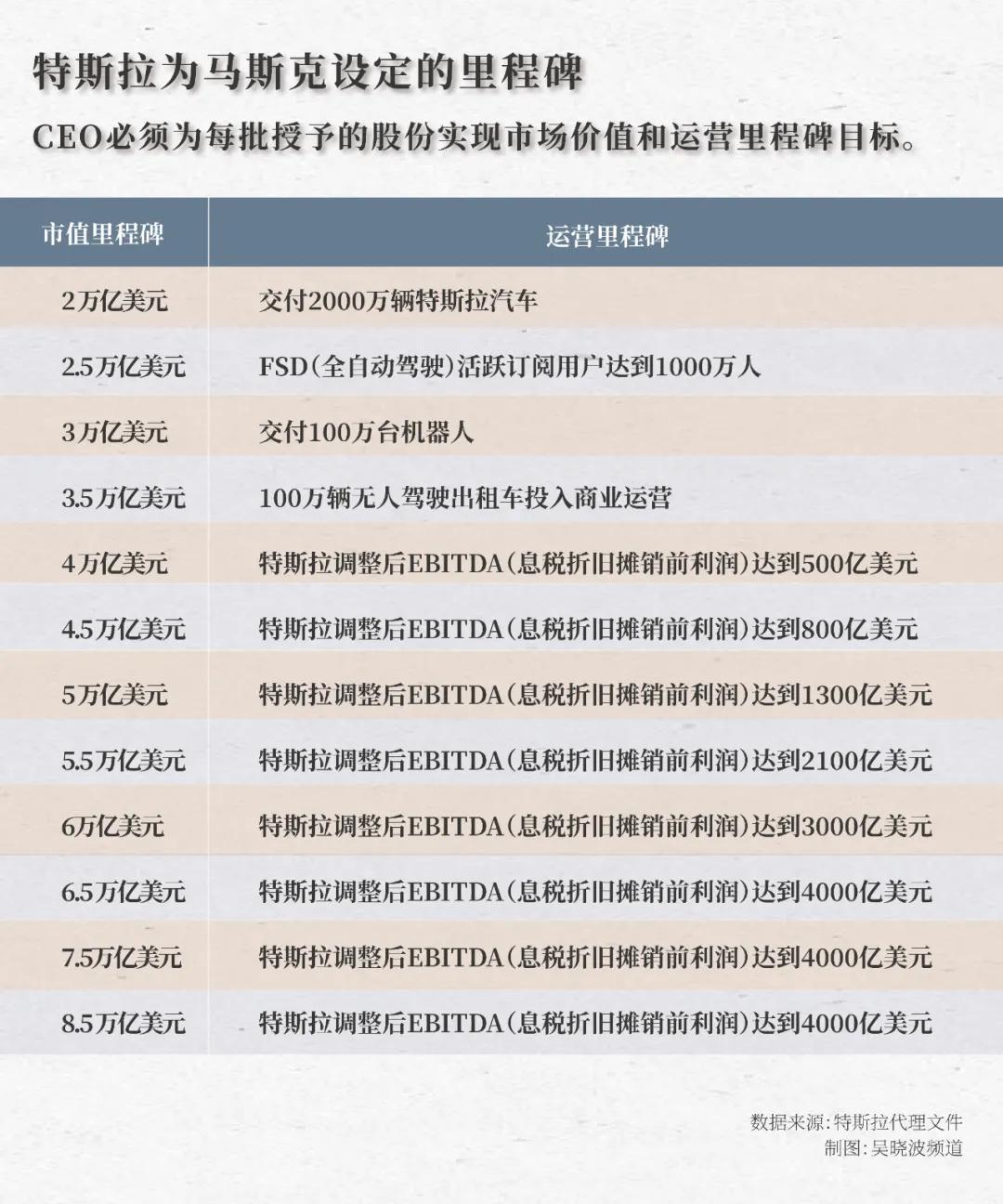

再來看運營目標,同樣有十二個,最後三個相同,自2025年9月3日開始計算:

◎ 1.交付2000萬輛特斯拉汽車。

◎ 2.FSD(全自動駕駛)活躍訂閱用戶達到1000萬人。

◎ 3.交付100萬臺機器人。

◎ 4.100萬輛無人駕駛出租車投入商業運營。

◎ 5—12.特斯拉調整後EBITDA(息稅折舊攤銷前利潤)分別達到500億美元、800億美元、1300億美元、2100億美元、3000億美元、4000億美元、4000億美元、4000億美元。

這十二個運營目標,馬斯克可以按任意順序完成,每達成一項市值目標+一項運營目標,馬斯克就可以獲得一批股票,不過,想要獲得第11、12批股票,馬斯克還需要制定CEO繼任方案,並獲得董事會的認可。

那麼,放在十年的維度拆解來看,馬斯克的KPI有多難達成?

且不談市值目標仰賴於華爾街的投票與共識,單從具體的生產經營目標看,馬斯克需要讓特斯拉在未來十年,平均每年交付200萬輛電動汽車、10萬臺機器人、投入10萬輛無人駕駛出租車,並獲取100萬FSD活躍訂閱用戶。

對照當下,去年,特斯拉僅交付了72萬輛新車,人形機器人Optimus仍停留在研發階段,無人駕駛出租車Robotaxi更是尚未獲得任何地區的網約車業務許可證。

特斯拉機器人正在派發糖果

借用董事會的話說,想要完整兌現這份價值1萬億美元的天價薪酬,馬斯克必須在未來十年“徹底改變特斯拉乃至我們所知的社會”。

否則,根據規定,如果馬斯克在十年後,未能完成市值目標或運營目標的任意一項,那麼所有他尚未解鎖的股票都將被沒收。

因此,對特斯拉的股東們而言,一萬億美元薪酬的代價雖然高昂,但他們從中能收穫的利益卻同樣可觀——無論是帶領特斯拉市值漲至8.5萬億美元,還是交付數量驚人的產品,都意味着十年後的特斯拉,將不僅是電動車、機器人和AI領域當之無愧的“巨無霸”企業,更是企業史上不可磨滅的里程碑。

汽車運輸卡車正在運載特斯拉

不過,除了與馬斯克做一次豪華對賭之外,這份薪酬計劃同樣也有其務實的部分——此前馬斯克曾表示,如果這份薪酬方案沒能通過,他將考慮離開公司。

薪酬方案投票通過後,馬斯克伴着一羣跳舞的機器人精神抖擻地走上舞臺,面對歡呼雀躍的股東們,他興奮地承諾:“我們即將開啓的不僅僅是特斯拉未來的新篇章,更是一部新史詩,這部新史詩正在以前所未有的速度大幅提升特斯拉的汽車產量,並加速Optimus機器人的生產。”

圖源:中華網·新聞

天價薪酬的前世今生

事實上,這不是特斯拉第一次給馬斯克提供天價薪酬。

早在2018年,特斯拉董事會就批准了一項馬斯克未來十年高達560億美元(即當時12%的特斯拉股票)的薪酬方案,同樣分爲12批發放,最終目標是帶領特斯拉的市值從當時的約600億美元飆升至6500億美元,並完成8項盈利指標、8項營收指標。

這些目標,在當時幾乎無人看好,然而,不到三年的時間,特斯拉市值就上漲了近1000%,2020年底,特斯拉不僅完成了6500億美元的市值目標,8項盈利指標和7項營收指標也都已實現,只剩下一個營收目標還未完成。

按理說,此時的馬斯克只需靜待560億美元入賬,沒想到卻出現了反轉,部分股東不滿這份高薪計劃,於2022年提起訴訟,起訴中稱馬斯克將大部分精力花在SpaceX等其他公司上,並和兄弟一起操縱董事會,才獲得了那份560億美元的薪酬方案。

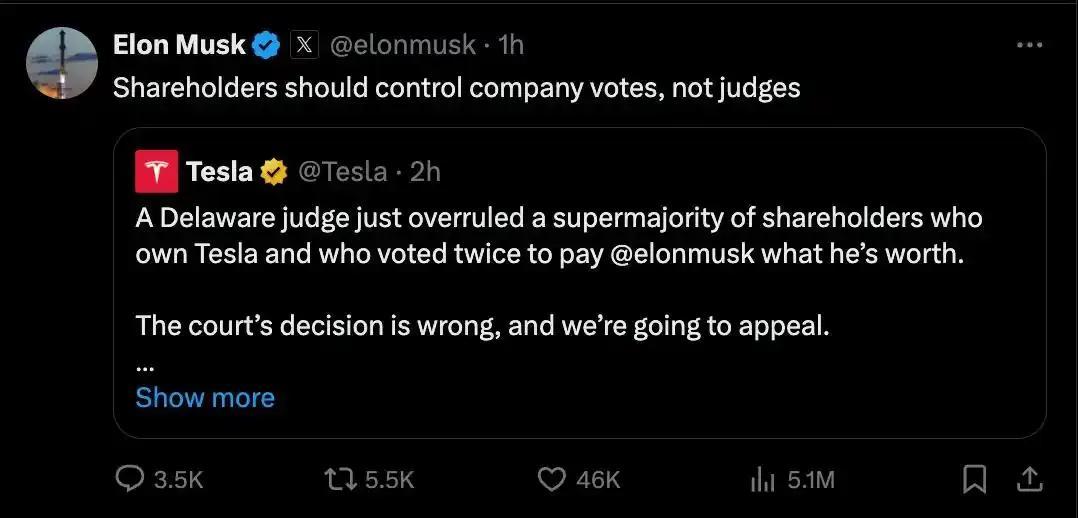

隨後,特斯拉註冊地所在的特拉華州法院認定,儘管特斯拉在2018年設定的目標看似不可能實現,但給予馬斯克560億美元的薪酬方案還是太過高了,且存在特斯拉董事會與馬斯克關係過密、信息披露不充分等問題,因此,薪酬協議不成立。

法院判決下來後,特斯拉全體股東再次對這份560億美元的薪酬方案進行表決,並以72%的票數成功通過,但是,法院也沒鬆口,在去年年底再次駁回了這份方案。

在舊薪酬方案被判違法後,馬斯克不滿地發文稱,股東應該掌控公司投票,而不是法官。

圖源:X

由於馬斯克遲遲難以獲得這12%的股票,今年8月,出於“善意”,特斯拉臨時向馬斯克發放了一筆價值300億美元的特斯拉股票作爲補償,令其對特斯拉的持股比例從13%上升到16%。當然,如果2018年的那份薪酬計劃最終實現,這筆支出將被收回。

完成“不可能之事”

實際上,對馬斯克本人而言,再擁有特斯拉“12%的股權”,遠比“1萬億美元”來得重要,就像他上個月在電話會議上所說:“我又不是要把錢花掉,我只是需要足夠的股權來確保我強大的影響力。”

而對特斯拉而言,馬斯克更是不可或缺的存在。儘管公司早已上市15年,馬斯克也不是個專一的創始人,期間陸續創辦了SpaceX、xAI等新公司,但他仍是特斯拉的靈魂人物。

這在過去一年已有例證。年初,馬斯克四處奔走支持特朗普競選,隨後又上任美國政府效率部部長,還多次表達對極右翼的支持,特斯拉受此拖累,在歐洲等地遭到大規模抵制。

今年上半年,特斯拉交付量和淨利潤分別下滑13%和30%,更雪上加霜的是,美國政府削減了對電動汽車的補助,這意味着,特斯拉可能面臨數十億美元的收入損失。

圖源:新浪財經

這構成了馬斯克與特斯拉之間的微妙拉扯,正如《經濟學人》所點評的那樣:當特斯拉表現越差,馬斯克反而越顯得不可或缺。換言之,這份高達1萬億美元的薪酬,更像是一種“本末倒置”的激勵機制。

《經濟學人》還進一步點評稱,這場馬斯克和唯唯諾諾的董事會發起的運動,其實贏的毫無懸念,畢竟,特斯拉約35%的股份由散戶投資者持有,他們大多視馬斯克爲科技救世主,而馬斯克本人也持有約15%的股份。

不過,剩下25%的股東們也不該被忽略——一些機構投資者,包括挪威主權財富基金,反對了這項薪酬方案,其他持有大量股份的大型投資公司很可能也投了反對票。

無論如何,如今,這個28歲就賺到2200萬美元、讓火箭回收變成現實、讓特斯拉市值在三年內飆漲近1000%的神奇企業家,即將帶着對特斯拉更強的控制權,開啓全新的征程——這是馬斯克對“不可能之事”的又一次挑戰,也是特斯拉的股東們花費1萬億美元押注的奇蹟。

正如特斯拉董事長Robyn Denholm所言:如此鉅額的激勵方案,是唯一能夠激勵馬斯克付出超乎常人的努力,完成“不可能之事”的方法。

參考資料:

1.《Elon Musk''s $1 trillion Tesla pay plan wins shareholder approval》,路透社,2025.11

2.《Tesla shareholders approve Elon Musk’s $1 trillion pay package》,CNN,2025.11

3.《Elon Musk''s Pay Package, Explained》,巴倫週刊,2024.6

4.《The Elon Musk theory of pay》,經濟學人,2025.8

5.《Elon Musk’s $1trn pay deal is a troubling display of corporate capture》,經濟學人,2025.11

本篇作者 | 蔣紫涵 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG