“恆大論”背後,是汽車行業的“清庫存”危機

“4月乘用車產量達223萬輛,同比增長11.2%,但同期零售量僅175萬輛,環比下降9.4%。其中,純電車企庫存從2024年初的66萬輛,飆升至2025年4月的85萬輛。”

文 / 巴九靈

中國汽車產業正經歷一場史無前例的信任危機。

近日,長城汽車董事長魏建軍在接受媒體專訪時語出驚人:“汽車產業裏的‘恆大’已經存在,只不過是沒爆而已。”此言一出,媒體紛紛猜測到底誰是“車圈恆大”?

投資者們帶着滿腦子的問號,開始用腳投票。於是,在接下來的交易日裏,A股和港股汽車股集體暴跌,比亞迪等頭部車企的跌幅超8%,長城跌幅超5%,蔚小理等新勢力連帶寧德時代等供應鏈企業同步下挫。截至5月27日,恆生汽車指數較日前高點下跌8.3%,滬深300汽車指數同期下跌6.7%。

衆所周知,恆大的崩塌,是高槓杆擴張與財務造假模式下的風險性爆發。而汽車行業,部分企業同樣陷入“高負債、燒錢換規模”的困局——依賴融資輸血維持運營,負債率飆升至80%以上卻難盈利,“賣一輛虧一輛”。

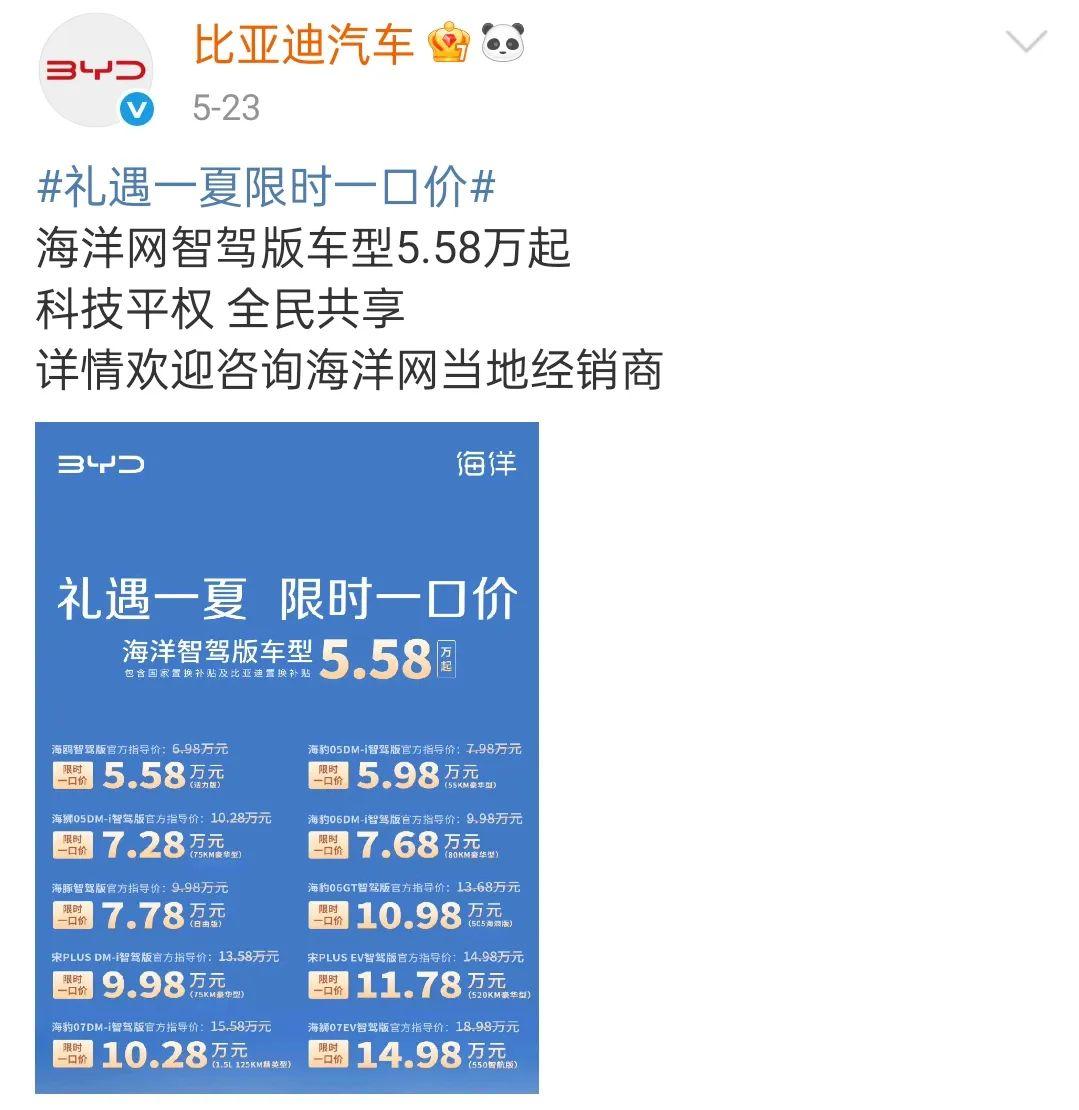

要降低負債,加快銷售和回款週期,成了關鍵。巧合的是,魏建軍發言當天,比亞迪掀起了新一輪的降價——旗下22款車型降價,最高直降5.3萬元。緊接着,廣汽埃安、長安深藍等品牌紛紛跟進。

圖源:比亞迪官微

然而,結合魏建軍的“恆大論”,本輪的價格戰卻與近幾年車企通過降價搶佔市場,展現出截然不同的一面。

降價邏輯變了

從特斯拉於2019年首次在中國市場掀起價格戰至今,降價換量已成爲汽車行業的常態,從歷史來看,中國汽車行業隨後經歷了四次價格戰,特點卻各有不同。

◎ 2019—2021年政策驅動期,價格體系受政策與鯰魚效應雙重重塑。隨着國補退坡,車企被迫轉向技術降本,集中於年末衝量與政策調整期。

◎ 2022—2023年技術突圍期,價格戰與產品週期深度綁定。電池能量密度的提升和混動系統迭代,讓車企將降價節點前移至新車上市,價格戰從單純讓利轉向技術下放的市場卡位。

◎ 2024年的全面內卷期,競爭維度擴展至金融工具與生態博弈。在產能過剩壓力下,“金融貼息+服務捆綁”帶動全年降價車型激增至195款,行業從政策驅動、技術突圍走向產能出清的深水區。

而進入2025年,價格戰呈現出 “高頻次、強針對性” 特徵。

先是比亞迪自3月以來,連續三次以“全民智駕”爲核心策略,加配不加價甚至降價增配,將高階智駕下放至10萬元以下市場。於是,打着“智駕平權”旗號,“加量不加價”的變相價格戰在車圈中蔓延,長安汽車、長城汽車等紛紛跟進。

3月,智駕汽車駛過長江三橋

除此之外,車企們還通過提升研發效率、改進生產技術和整合供應鏈,來降低“三電技術”和“三智系統”的經濟成本,試圖通過成本優勢獲取市場份額,再用市場份額反向從供應商中獲得更大的成本優勢,以此進入循環。

然而,隨着“智駕”的宣傳因一系列事故被國家緊急摁下“暫停鍵”,車圈逐漸淡化了“智價平權”的變相競爭。如今,消費者反倒看到了一些在企業清庫存時才使用的營銷術語,比如“限時一口價”。

更有意思的是,魏建軍在採訪中表示,經銷商將庫存時間較長的新車上牌註冊爲“已銷售”狀態後再以二手車名義出售,已經遍佈三四千家渠道。這意味着,二手車行業中的“折扣新車”開始大量流入市場,變相大幅降價與新車競爭。

消費者在二手車店內選購汽車

種種現象表明,2025年的價格戰,更多是車企爲了應對庫存高壓與現金流壓力,“外向競爭”開始轉向“內向自救”。

庫存壓力山大

今年4月末,經銷商庫存量仍達到350萬輛,相當於57天的庫存天數,創下2023年12月以來的最高水平。

庫存壓力,首先源於車企在政策刺激下的“生產狂歡”。

數據顯示,4月乘用車產量達223萬輛,同比增長11.2%,但同期零售量僅175萬輛,環比下降9.4%,形成“高產低銷”的剪刀差。

其中,純電車企庫存從2024年初的66萬輛,飆升至2025年4月的85萬輛,增幅達29%。

更令人擔憂的是庫存結構的惡化。2025年2月,高端豪華品牌庫存係數環比飆升58%,市場消費力透支嚴重。

以比亞迪爲例,部分經銷商因庫存重壓,資金鍊瀕臨斷裂,甚至出現閉店現象。即便採取了“智駕平權”的降價,但有分析認爲,此舉可能會導致其單車利潤從8000多元腰斬至5000元,陷入“以虧損換量”的泥沼。

這背後,一方面是車企爲搶佔市場份額,在技術更新換代快的背景下,過度加大生產投入,導致市場供應遠超需求;另一方面,消費者在面對快速迭代的新能源技術時,普遍持觀望態度,進一步加劇了庫存積壓。

路邊的新能源汽車與充電樁

其中,2022年的銷冠品牌哪吒,因拖欠供應商60億元貨款導致生產線停擺,最終走向破產審查。還有品牌以虛增銷量引發供應商壞賬,暴露出庫存危機向全產業鏈蔓延的風險。

有業內人士指出,儘管政策刺激不斷,終端消費復甦卻低於預期,銷售節奏放緩。再加上5到7月傳統銷售淡季的來臨,預計終端銷量將環比下降10—15%,庫存壓力還將進一步加劇。

當庫存車輛大量佔用流動資金,部分經銷商爲緩解資金壓力,“限時一口價” 等降價清庫策略也就不難理解了,但這又可能導致進銷價差收窄,進一步壓縮利潤空間,形成惡性循環。

會出現汽車版“恆大”嗎?

庫存壓力在財務上就是現金流壓力,現金流壓力也會指向負債壓力,這正是魏建軍“車企恆大論”的擔憂所在。

從負債率角度,2021年恆大暴雷前的槓桿率達到了83%,部分車企已經高過了這個數字。

像北汽藍谷、賽力斯、奇瑞等,負債率普遍都在80%以上,個別達到了100%以上。如瀕死的哪吒,2025年一季度資產負債率飆升至217%,遠超行業警戒線。

對比之下,這一輪汽車競爭中所謂被中國新能源車企打得找不到北的國際巨頭,如特斯拉,資產負債率僅40%,而大衆、豐田等負債率約60—70%。

從利潤率看,2024年中國30家上市車企淨利潤總和377億元,不及豐田同期的三分之一,行業平均利潤率僅4.3%,低於製造業整體水平。不過,即便存在風險,汽車行業與房地產行業的運行邏輯仍有本質差異:

首先是研發投入層面,恆大等房企幾乎爲0,而比亞迪、吉利等傳統車企的研發投入佔營收比達到了4%—7%,蔚來、理想等新勢力更是在10%—14%區間。這表明,多數頭部公司還是寄希望於技術研發來提升競爭力,與房企單純依賴資本擴張有明顯區別。

新能源汽車工廠

其次在產能利用率方面,如長城重慶工廠達132.5%,反映出頭部產品的市場需求旺盛,產能處於滿負荷運轉狀態。而恆大等房企庫存積壓率超50%,存在大量閒置庫存。相較之下,反倒是部分技術落後的中小車企有產能過剩問題,正在加速被市場出清。

另外就是規模與負債結構:暴雷前的恆大負債接近2萬億,有1.05億爛尾樓和5000億高息貸款。而車企中負債最高的爲比亞迪的6000億,不及恆大。且多數車企的負債,都以應付賬款等經營性負債,即無息負債爲主。有息負債率最高的爲22%,長城爲12%,比亞迪爲5%……

一般而言,只要車企保持規模增長與銷售回款,用經營性現金流覆蓋債務壓力,“恆大論”就不至於發生——以比亞迪爲例,2024年營收7771億元對應5847億元總負債,經營性現金流淨額達1349億元,具備債務滾動能力。

多重補貼吸引消費者購車

價格戰的下半場

“一口價”等去庫存式的銷售模式自然是全行業甚至國家不願意看到的。

一方面,5月26日,國家發改委再次強調整治“內卷式”競爭,提出“車企應通過產品創新實現差異化競爭”。然而另一方面,這一表態雖然寄望行業從“價格戰”轉向“技術戰”,但短期內降價慣性或許難以逆轉,“規模擴張”與“質量升級”這組矛盾將持續較量。

它導致的直接後果是,壓縮經銷商利潤,渠道矛盾加劇。今年以來,供應商爲求生存持續裁員,博世、採埃孚等供應鏈巨頭已各裁員數千人,反映出全行業供應鏈正承受巨大壓力。過度壓價行爲,還可能引發零部件質量隱患,對行業長期健康發展構成威脅。

在庫存問題上,全國乘聯會祕書長崔東樹偏樂觀,在他看來,4月的總體庫存壓力稍有增大,但仍在可接受範圍內,未來幾個月,行業庫存消化壓力不大。

悲觀的看法卻認爲:只要行業全方位多角度的“供過於求”沒有得到扭轉,競爭就不會停止。更加殘酷慘烈的交鋒,還會持續下去。

可以預見的是,儘管“車圈恆大”未必會出現,但新一輪的降價會再度加速行業格局的分化——大品牌能憑藉垂直整合能力和規模效應,在降價中維持成本優勢,但規模小、高負債、融資能力差的中小品牌生存空間會進一步遭到擠壓。

正如吳老師所言:中國的新能源汽車產業正從跟進創新走向自主創新,從羣雄混戰走到今天的格局初定。而未來的市場競爭,不會介意一時的得失,要最終贏下整場比賽,更重要的是不下牌桌。

本篇作者 | 袁一音 | 責任編輯 | 徐濤

主編 | 何夢飛 | 圖源 | VCG