再籤3年、數額翻倍,但中國儒意終會“跳出騰訊圈”

跟騰訊“鎖死”的中國儒意又有了新動靜。

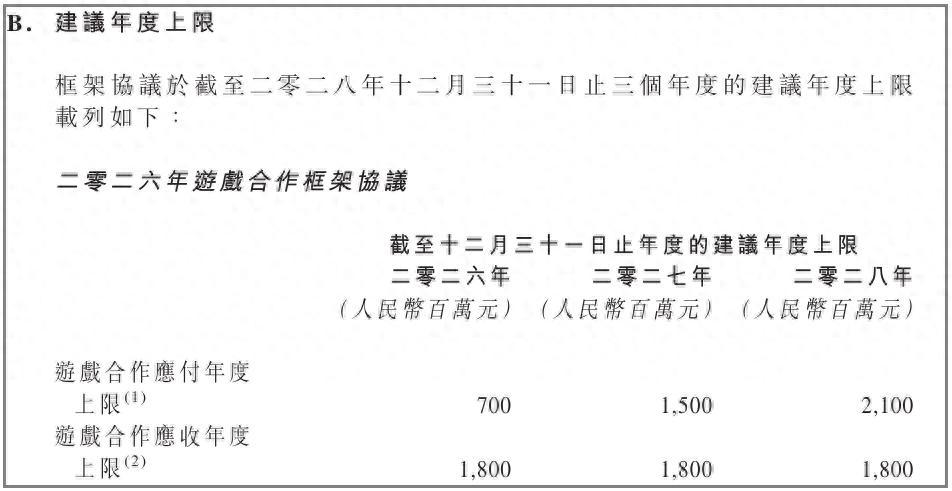

中國儒意是跨行進入遊戲圈的上市公司,遊戲業務的發展離不開騰訊力捧。2022年兩家公司開始在遊戲領域展開合作,2023年雙方簽訂的3年框架年度建議金額上限已達10億級,就在前些天,最新一輪框架公佈,年框峯值躍升到了20億。

與騰訊同行的這幾年,中國儒意的遊戲業務從零開始,一路暴漲到年收入超21億,成了公司營收核心。2025年財報也顯示,公司利潤的大增源於遊戲業務佔比貢獻進一步提升。

在跨界做遊戲的案例中,中國儒意的發展很有代表性,因爲騰訊的背景走得更穩更快,但如果說這家公司只靠騰訊其實並不準確,無論過往還是未來,它都算是很有想法。

在中國儒意之前,業內與騰訊深度綁定的國內上市遊戲公司也有過幾家,但隨着騰訊逐漸轉爲“自研爲主”的模式,關係慢慢就“淡了”,中國儒意是目前國內上市遊戲公司中唯一“跟着騰訊混”且越來越好的案例。覆盤來看,這是策略上的勝利。

和其他廠商與騰訊合作的路徑不同,中國儒意最初選擇的方向不拼研發能力,而是把一些原本騰訊自己開發、騰訊投資與代理的產品拿過來,做“接手式”發行。

過去幾年中國儒意上線的產品基本都有騰訊的影子。

《世界啓元》《亂世逐鹿》《龍石戰爭》由騰訊旗下工作室/子公司研發,《仙境傳說:愛如初見》《傳奇天下》原本是在騰訊發佈會上亮過相,預計騰訊發行的產品;《羣星紀元》《偃武》《排球少年:新的征程》研發團隊則均有騰訊投資。

就連收購有愛互娛拿來繼續運營的《紅警OL》也曾與騰訊有過諸多瓜葛,唯一能“摘出來”的《荒野國度》,團隊創始人也是從騰訊出來創業的。

總結以上產品會發現兩個特點:

其一,它們大多不是“最頂級投入”的大項目,如果放在騰訊的體量與佈局中,基本不太可能成爲這家公司眼中的“爆款”,對應也難以獲得足夠多的宣發資源。其二,多數產品聚焦在SLG賽道,極有可能是騰訊嘗試矩陣式進軍該市場的“遺留產品。”

說起來不太性感,但這恰恰適配中國儒意。中國儒意原本並無遊戲業務團隊,僅手中的“影視領域”資源可以服務於遊戲營銷,如果從無到有建議遊戲業務團隊定向在“研發路徑”上,業務的落地回報週期以及結果都存在巨大的不確定性,很容易陷入跨領域的“生死一線”。

而這些產品能更穩定地滿足中國儒意初期遊戲業務的成長訴求,一方面是質量放在整個行業中穩居第二梯隊,甚至可以跟第一梯隊掰掰手腕(能讓騰訊看上本就是門檻);另一方面SLG、IP產品也都是相對成熟可快速構建與提升發行能力的類型。

結果證明,先進入到這個圈子,找到能生存下來的邏輯,是務實且有效的。

從最新年框續訂3年,且拉高建議金額上限的動作來看,中國儒意仍會與騰訊同行,且前景向好——儘管2026年建議金額有所下調,但上次年框的年年10億實際“應付與應收”數據還留有較大空間,新年框的變化反而更能呈現中國儒意對攜手騰訊的高預期。

當然,除了現有的策略路線,儒意景秀也有“擁抱未來”的野心。

2025年年度財報中,中國儒意提到了一個關鍵規劃是“推進全球頂級IP合作戰略,實現從IP獲取、研發、發行到運營的全鏈條自主掌控”。

不過僅從財報公佈的儲備產品看,這種表述大概還是相對遙遠的“未來時”。與育碧合作的《魔法門英雄無敵:領主爭霸》,計劃在2027年初上線的《命令與征服》系列SLG產品、Devsister的新品《餅乾人聯盟》,與SmileGate圍繞《穿越火線》IP展開研發合作……

中國儒意提到了許多全球頂級IP,但這些不是騰訊的合作伙伴,就是騰訊曾經公開講過合研的產品,如果說沒有騰訊從中“搭橋”,多少讓人難以信服。本質上,中國儒意當下還是處在“發行”標籤的成長期,沒有足夠多的籌碼去自己“談”。

除此之外,財報在談及投資佈局時透露出了中國儒意在遊戲業務板塊上可能會快速成長起來的“第二條線”,無法做快速的研發積累,就用投資來補足,以“買”打開新的可能性。

目前可以看到,中國儒意在收購永航科技股份後,正在推進打造“音舞+社交+短劇”的創新影遊;集團投資的成都小智遊創,正在開發UE5二次元開放世界動作遊戲,其創始人陳少浩曾帶隊開發多益《神武》系列以及完美世界的《夢幻新誅仙》;曾經騰訊投資雙方有過合作產品的卡布姆也成了中國儒意的選擇,開始聯合打造下一款全球上線的新品。

種種動作證明,中國儒意想要成長起來,形成自己在遊戲圈立足的核心底氣。

這個未來會在3年內還是更多個年框落地後“到來”很難說,但至少,目標是明確的。