中國手遊,正在PC市場瘋狂撈錢

誰能想到,中國遊戲市場從單機、端游到頁遊、手遊,二十多年一路走來,下一個引領潮流的平臺卻不是VR、AR等更具想象力的新場景,反而又回到了大家最熟悉的端遊——沒辦法,移動端市場實在是卷不動了。

目前,大多數頭部手遊都會選擇跨PC端,乃至一些高規格產品會把PC當成主戰場。那些備受矚目的行業大作,幾乎清一色都是以PC爲核心體驗平臺:《代號:無限大》《燕雲十六聲》《絕區零》《明日方舟:終末地》......可見現在行業對PC平臺的重視程度。

但另一方面,在PC上玩手遊這事也沒那麼簡單。畢竟不是每個團隊都能有充足的資源,去專門做一個PC版,單獨申請一個客戶端版號。這背後是大量的人力、物力以及時間成本。所以多數團隊會選擇退而求其次,上各種模擬器平臺,但做針對性適配的還是少數。

騰訊顯然發現了PC市場上的這些機會,在這片“新”戰場下了重兵。不僅在產品側,有着幾大工作室羣準備的PC級別的重點項目——琳琅天上的《三角洲行動》以及如《無畏契約》《命運方舟》這樣的原生端遊。

還在平臺側動作頻頻。不僅WeGame開始起勢,騰訊應用寶也在近日辦了場發佈會,宣佈與微軟應用商店達成合作,讓移動應用能在微軟應用商店專區上架,Windows電腦用戶可以無縫下載、安裝和使用。

如果說之前大家對PC平臺的增長潛力還只是趨勢預測,那麼到了今年,騰訊、微軟、英特爾的接連下場,已經基本上驗證了PC平臺將成遊戲的下一個掘金地。

01 趨勢

這兩年的遊戲行業報告,似乎都在利好PC市場。

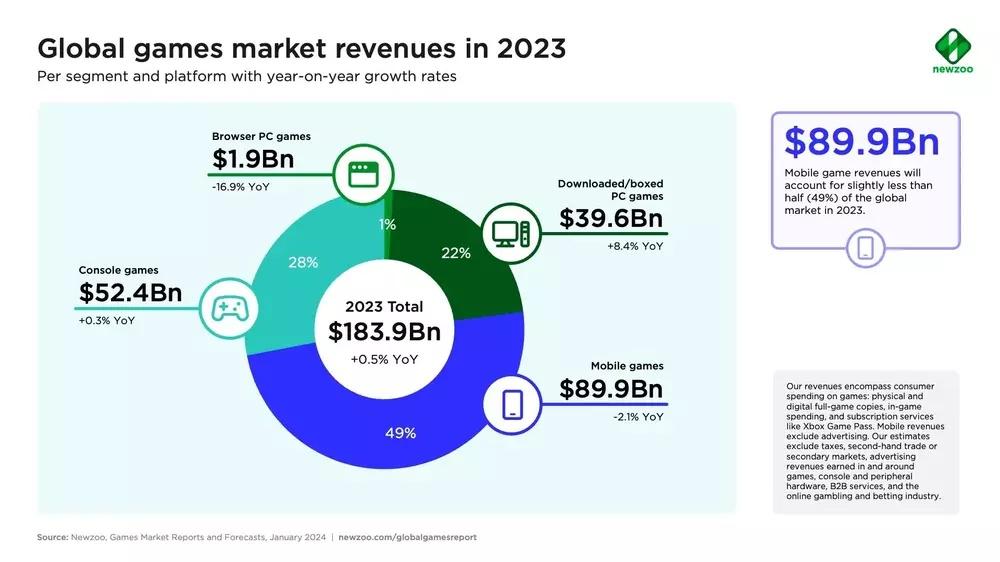

首先是全球。根據調研公司Newzoo發佈的《2023全球遊戲市場報告》顯示,自2020年至2022年的整體下跌後,全球PC遊戲收入恢復最快,增長達8.4%;而手遊市場觸頂進入存量狀態之後,收入還下滑了2.1%——這也是近幾年裏,手遊市場規模首次低於50%。

而在2022年全球遊戲行業都很困難的情況下,Newzoo報告顯示手遊市場跌了快10%,主機遊戲市場也跌了好幾個百分點,但PC市場反而漲了。可見PC市場的穩定。

其次是各級市場。根據角川ASCII綜合研究所2022年的報告,日本2021年PC的總銷售額是2018年的兩倍,日本PC遊戲玩家規模從2015年的1100萬,增長到了2021年的1600萬,其中有450萬玩家只在PC上玩遊戲。

外媒VGI統計顯示,2023Q3期間,Steam平臺新遊戲發佈數量和遊戲收入都突破了歷史紀錄,達到1.54億套和24.3億美元,分別同比增長26%和51%。

最後是國內。根據遊戲工委發佈的《2023年中國遊戲產業報告》顯示,PC市場連續三年保持了增長,同比增長8%,創了新高。而WeGame平臺產品和發行總監Vito前陣子也告訴葡萄君,平臺用戶活躍連續3年上漲,暑期MAU達到了6100萬,創下近4年的新高。

而另一方面,移動互聯網的人口紅利和流量紅利基本都已見頂。騰訊公司副總裁林松濤表示,智能手機的出貨增長率在逐年下降,用戶換機週期每年都在拉長,換機率越來越低,新上架應用的數量較5年前跌了一半。很多人都在抱怨,獲客成本越來越高,買量越來越買不起。

騰訊公司副總裁林松濤

其實看過葡萄君此前報道的朋友應該注意到,騰訊對PC市場的關心很早就開始了。

騰訊J3工作室負責人姚遠曾說,《三角洲行動》團隊此前還是把重點放在了手游上,但近幾年大家逐漸發現,國內玩家對PC和主機仍有着強烈需求;在疫情結束後,土耳其、拉美等新興市場的用戶重回線下,社交重度手遊的表現,並不如預期。而在T1海外市場,如果產品沒有PC、主機端,那麼還是很難立足。

騰訊集團高級副總裁馬曉軼也明確將把PC作爲騰訊發力的三大平臺之一。他表示PC是相對更具防禦力的市場,用戶也更活躍——數量佔到了全球遊戲用戶的20%,但大概提供了40%的活躍度。

移動市場紅利消失,PC市場潛力初顯,所以跨端成了現在很多人的選擇:不僅能承載更高品質的遊戲內容,還能打全球市場,分成也更有優勢——近年來多款跨端手遊的PC端流水都超過了移動端。

同時PC平臺能夠支持多款手遊同時遊玩的特點,也給予了用戶更大的遊戲消化能力。這相當於變相提高了整體PC用戶的規模。

林松濤也說PC遊戲用戶的留存及付費表現顯著優於移動端,其中次日留存率是移動端的1.9倍,月付費是移動端的2.5倍。根據他們的數據,手遊玩家裏有近半用戶會在PC上玩遊戲,年輕用戶的佔比遠超大家的想象。

與此同時,他認爲PC端用戶的需求並沒有被充分滿足,在裝應用數量遠遠少於移動端——PC人均安裝軟件26個,移動人均68個。對手游來說,PC平臺仍潛藏着巨大的機會。

02 機會

不過與趨勢相反的是,其實如今的跨端應用並沒有多少。

林松濤表示,超過66%的內容類應用都沒有推出PC版,實現跨端。如果考慮到更多產品上線多久就涼了,實際的比例應該比這個更大。不難看出,如果拋開頭部或者一二線的大廠,更多的中小團隊其實都被成本和技術門檻給攔住了。

應用寶團隊就想做這個「賣水人」。所以團隊在去年與英特爾聯合推出了應用寶電腦版,做了全新的移動應用跨端引擎。基於英特爾®Bridge(IBT)和Celadon兩大底層技術,打破了x86與ARM架構之間的壁壘,不僅支持應用分屏功能,還可以調用PC攝像頭、麥克風和位置定位等硬件資源,同時支持多任務和多窗口運行,讓用戶在不同應用間切換。

此外,這是當時唯一支持Android13系統的產品,以及音樂mini窗口播放、Freeform自適應窗口、應用分屏展示等等功能。

在完成技術升級後,今年團隊又和微軟應用商店合作,讓應用寶的移動內容能在每臺Windows電腦內置的微軟應用商店裏上架,Windows用戶可以無縫下載安裝移動應用,讓在Windows電腦上裝APK像EXE一樣順滑。藉此打造一個移動跨端的分發平臺,解決渠道問題。

那應用寶電腦版到底有沒有用?騰訊PCG商業產品部副總經理張沁晨透露:在提供超高清畫質,超廣角視距,鍵鼠穿透,大神鍵位,智能陣容推薦等功能後,某在線競技類遊戲在應用寶PC端的次日留存率是移動端大盤的1.2倍,ARPU是移動端大盤的3倍。

騰訊PCG商業產品部副總經理張沁晨

在支持安卓、iOS的登錄與支付、上線PC商城服務、打通iOS系統後,某MMORPG遊戲在應用寶電腦端的用戶支付佔大盤流水的40%,ARPU是遊戲大盤的6倍,而另一款MMORPG新遊首發,在應用寶電腦版的流水可以達到大盤的10%。

張沁晨說,目前在應用寶電腦版上架的部分遊戲新增規模較單移動端發行量增加了100%,部分遊戲PC場景支付佔大盤流水超過40%,新遊戲次日留存是大盤的1.9倍。

並且不只是內購,就連廣告變現,應用寶電腦版也針對性做了適配。張沁晨認爲,從單純的獲客增長層面,PC端的獲客單價優勢非常突出,因爲目前大量的PC廣告場景,銷售完全並不充分,很多都是被全年的包段購買,競價的水平非常低。

他表示,根據現階段團隊拿到的數據,PC端的激活成本大概比移動端低60%以上,而帶來的新增用戶次留水平幾乎與移動端持平。“這說明現在PC纔是一片真正的流量藍海。”

爲了拿下這片流量藍海,應用寶電腦版支持端外場景流量的跳轉,包括搜索廣告,競價展示類廣告都可以直接拉起應用寶的移動應用與跨端引擎,發起下載和安裝。在信通院的支持下,團隊還建立起了安全合規的生態標準以及OA標識,能更好地轉化目標人羣,有效監控廣告投放效果。

03 優勢

相比其他遊戲公司,PC市場的重新崛起,給騰訊帶來的想象力會更大。

畢竟騰訊不會止於單款遊戲產品的發力,平臺、渠道、廣告服務各部門業務都有機會在這上面尋找到新的增長點。一方面讓那些有巨大PC流量的平臺有了更多的變現機會,另一方面則是把那些在移動市場卷不動的平臺拉出來,換一個地方找機會。

像應用寶就和很多內部團隊達成了戰略合作,進一步釋放PC端的潛力。

比如說團隊正在和虎牙共建PC端的邊看直播、邊玩遊戲的能力,讓玩家和主播的互動感更強,充分發揮PC端大屏的優勢;甚至還藉助直播內容場景,讓合作遊戲同步上架到視頻號和虎牙的遊戲直播間,這讓分發流水同比提升巨大。

再比如和QQ瀏覽器合作推出手機分屏模式,瀏覽器窗口側邊能吸附移動應用,乃至聯動網頁內容,推薦對應的移動應用內容;包括即將上線的,與混元大模型共同合作打造的小寶陪伴助手,還能夠針對遊戲應用內容的搜索,增強功能相關的服務。

目前應用寶的移動端跨端引擎向生態合作伙伴全面開發,幾大搜索引擎都支持調用。並和很多頭部PC軟件達成了戰略合作,未來會上線更多相關PC版的引導,包括硬件的場景,如線下網吧等都有合作。

這種多種場景、多個渠道的整合能力,正是騰訊所擅長的地方,也是騰訊應用寶的優勢所在。應用寶顯然就是發現了移動跨端的市場空白,所以纔來做所謂的PC移動融合生態。

而有意思的是,PC市場在過去那麼多年裏其實一直都挺冷清,沒太多入局的團隊和產品。但沒想到隨着外部環境的變遷,這個市場忽然又變得熱鬧起來了,乃至在騰訊、微軟、英特爾紛紛下場後,越來越有“新金礦”的意思了。