中國稀土優勢相對美國究竟有多大?如何讓優勢進一步拉大?

在今天的高科技產品中,智能手機運行流暢、屏幕色彩絢麗,電動車加速迅猛——這些卓越性能的背後,往往離不開一類特殊的材料:稀土。

鑭系的 15 個元素從鑭到鑥,加上性質相近的鈧和釔,共同構成了稀土家族。它們具有獨特的磁、光、電等物理特性,能夠在極小的體積內提供強大的磁力和複雜的光電轉換,成爲許多尖端技術中不可替代的功能材料。

“稀土”指 15 種鑭系元素 + 鈧、釔

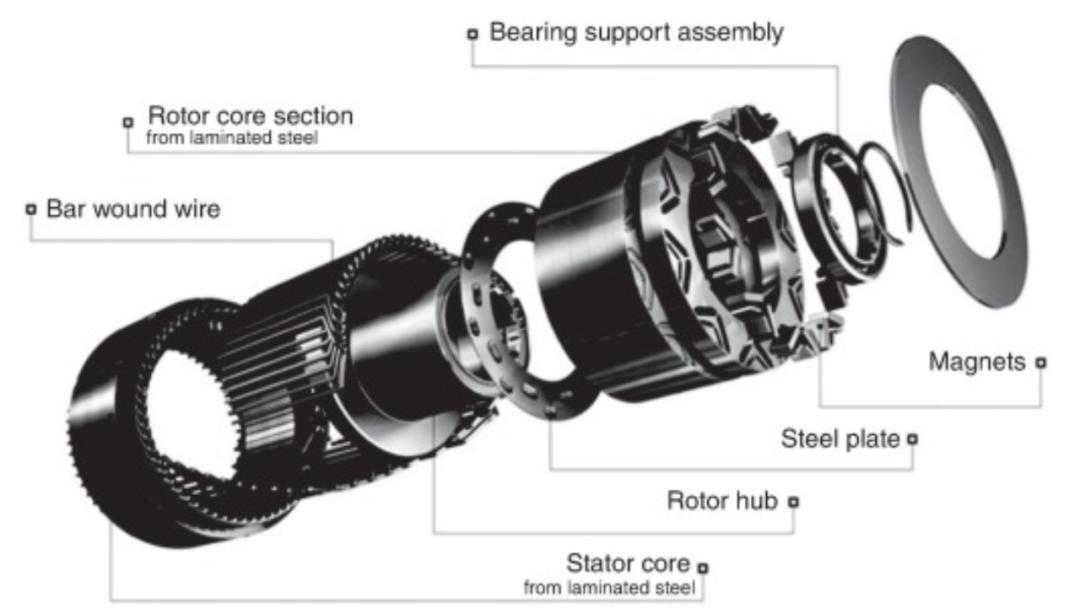

就拿新能源汽車來說,其驅動電機需要釹鐵硼永磁體,單臺車的稀土磁體高達 2 千克。我們來算一下,截至 2025 年 10 月,北京市新能源汽車保有量已達 120 萬輛。假設這些車當中只有 2/3 處於高頻使用的狀態,那也相當於大概 1600 噸稀土磁體,每天在這座城市的道路上來來去去。

內置式永磁同步電機,圖片來源:參考文獻 [14]

更不用說隱身戰機、精確制導武器等國防系統,對稀土材料的性能要求非常嚴苛。據估算製造一架 F35 戰鬥機要使用超過 400 千克稀土材料。

這意味着從日常消費電子到國家尖端武器,都離不開穩定的稀土供應。

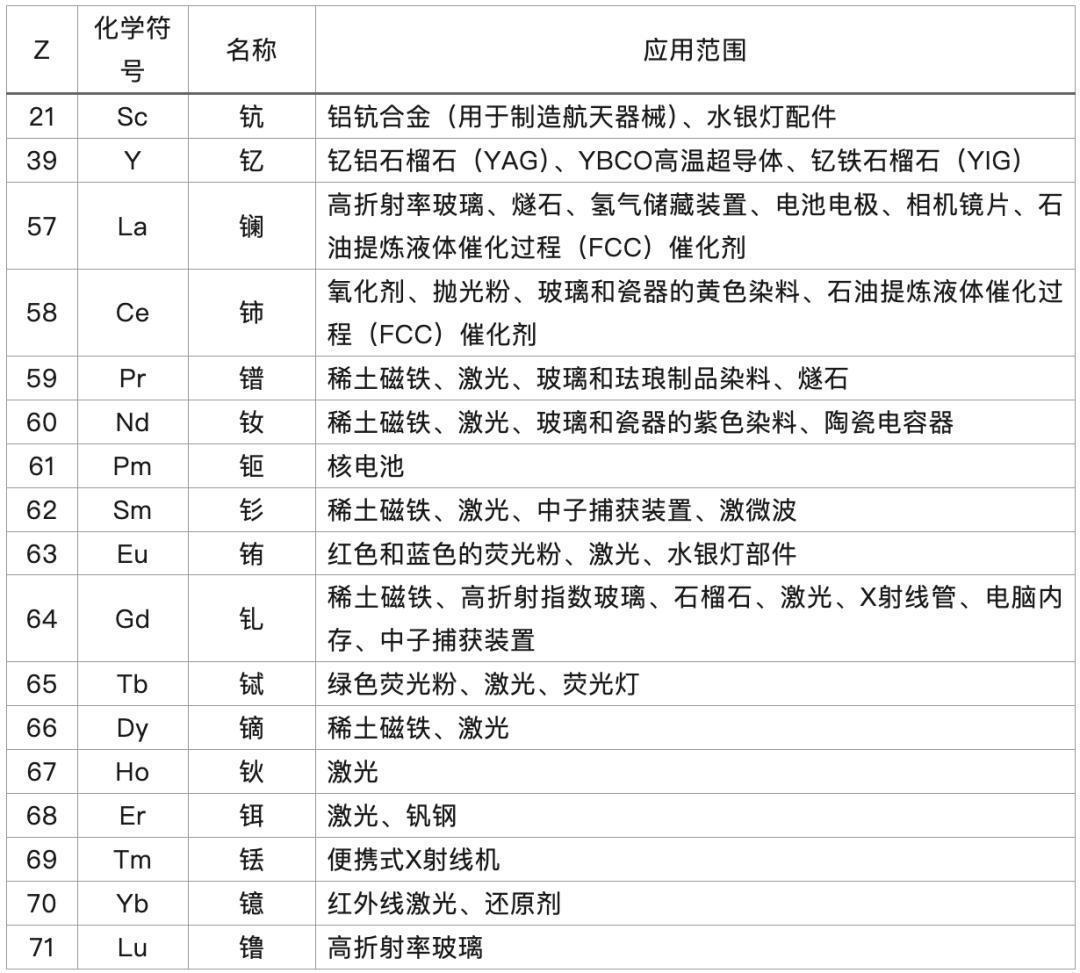

稀土元素的應用

在全球稀土產業中,中國和美國是兩大關鍵角色。中國在資源儲量、採選冶技術和下游應用方面長期處於主導地位,而美國在新技術佈局和政策支持方面不斷追趕。

那麼,問題來了:中國相比美國,在稀土方面的優勢究竟有多大?這種優勢是如何形成的?又該如何保持並擴大?今天讓我們帶着這些問題,把稀土的故事講清楚。

相比美國,中國的稀土優勢

體現在這 4 方面

1.資源儲量高,開採規模大

如果把全球稀土地圖打開,你會發現中國是當之無愧的儲量大戶。根據美國地質調查局(USGS)《2025 年礦物商品摘要》,中國稀土氧化物(REO)儲量約 4400 萬噸,佔世界已知儲量的近一半,而美國約 190 萬噸。

其他國家如巴西、印度和澳大利亞的儲量分別爲 2100 萬噸、690 萬噸和 570 萬噸,但這些國家的開採和加工能力遠遜於中國。

圖源來源:自己繪製的

數據顯示,2024 年全球稀土礦產量約 39 萬噸,其中中國以 27 萬噸位居第一,約佔全球產量的 69%;美國產量 4.5 萬噸,佔 11.5%。緬甸(3.1 萬噸)和澳大利亞(1.3 萬噸)位列其後。

中國產量不僅是美國的六倍,還佔全球供應的絕大多數。簡單來說,“地利”的天然豐富的資源稟賦爲中國產業發展奠定了基礎。

2.加工與冶煉能力強

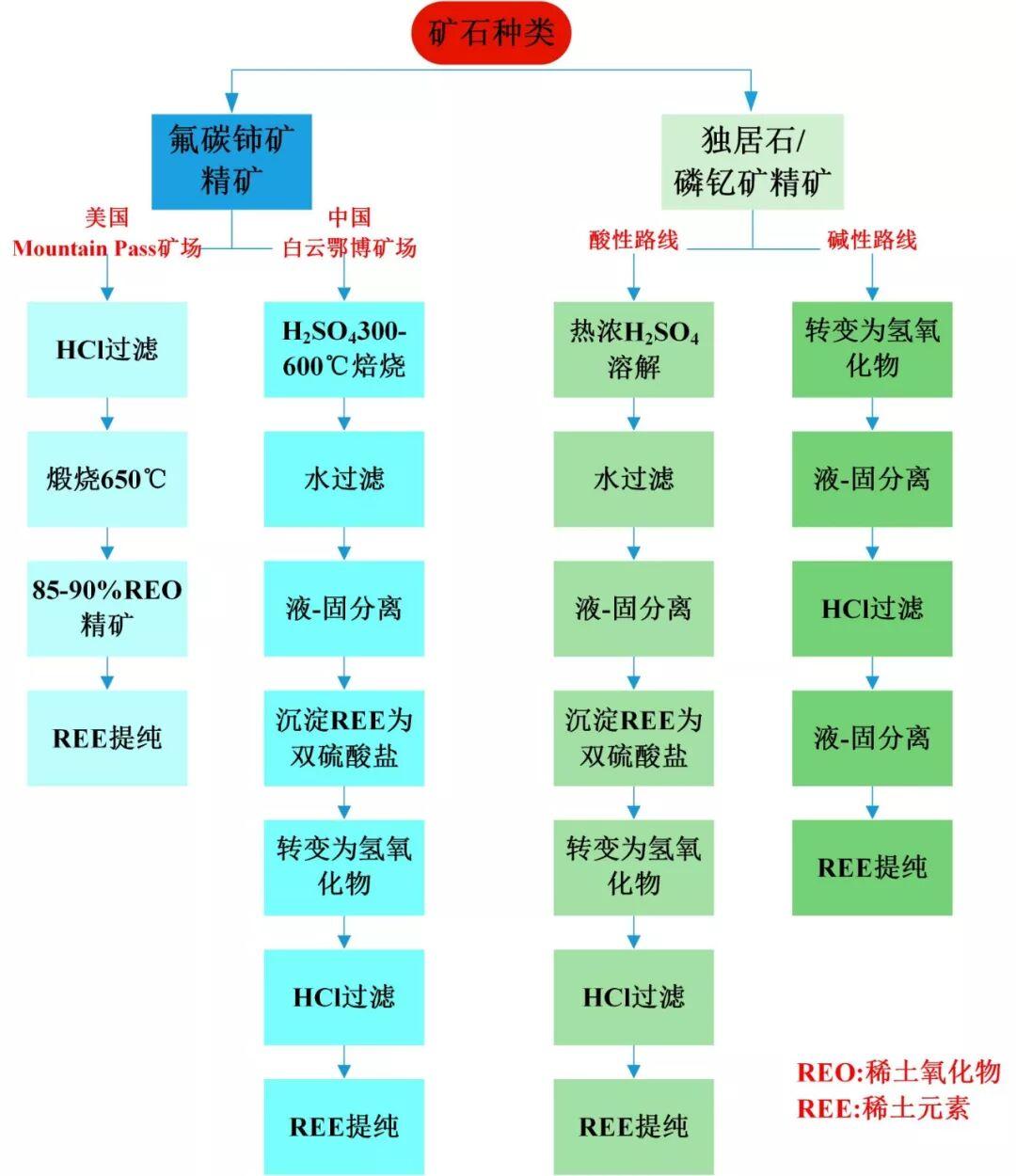

資源只是第一步,更關鍵的是能不能挖得出來、煉得出來、用得起來。稀土的難點不在於礦石開採,而在於能否將礦石高效地轉化爲高純度的可用材料。

從三種含稀土礦物精礦中提取稀土的工藝路線

根據國際能源署(IEA)的報告《全球關鍵礦物展望 2025》,中國不僅貢獻了全球約 60% 的稀土礦產,更在產業鏈後端的分離和精煉環節佔據超 90% 的市場份額。這種絕對優勢的形成,源於中國在過去數十年間通過持續投入,建立起全球規模最大、成本效益最高的冶煉加工體系。

此外,中國在 2010 年以後通過國企重組和出口控制整合行業,形成數個大型企業集團,鞏固了對全球供應鏈的掌控。換句話說,中國不僅挖的稀土礦最多,而且是全世界最能把稀土變成可用材料的國家,全球稀土供應鏈已形成了對中國深度依賴的格局。

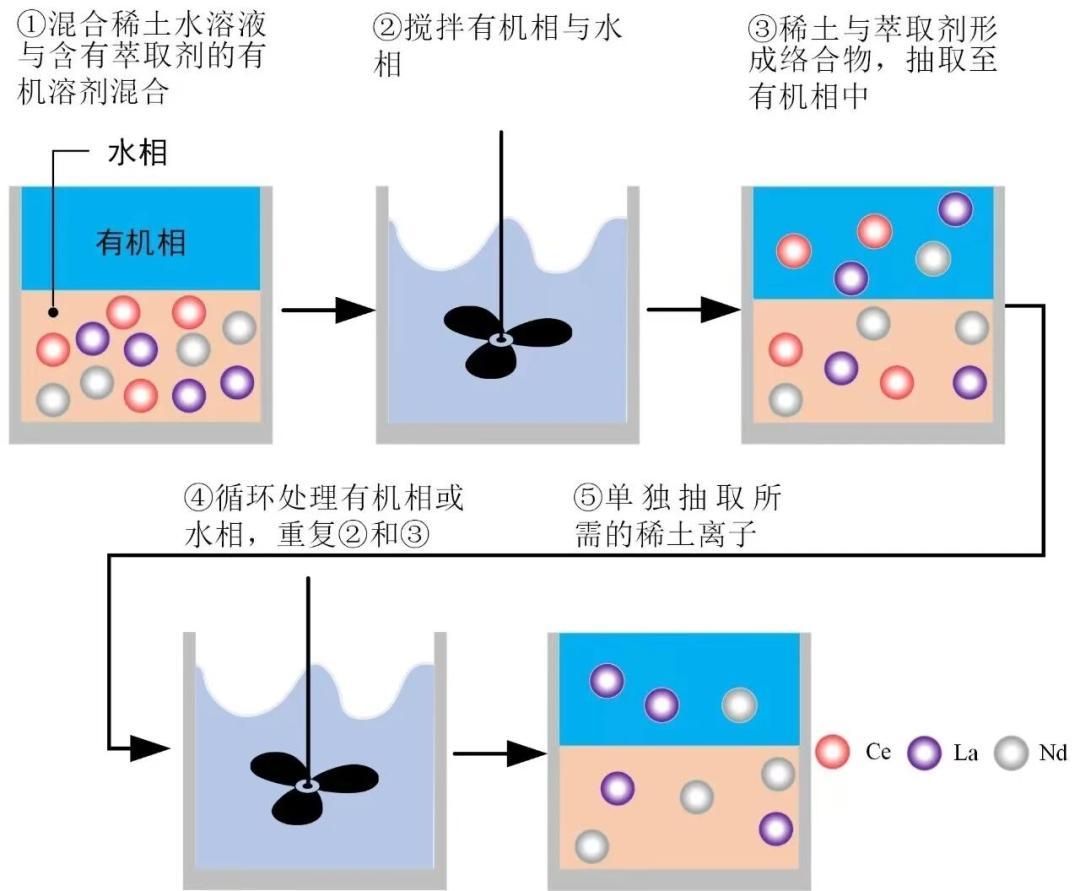

3.“分離”核心技術優勢

這裏的優勢往往被忽略,但其實是最關鍵的。稀土產業鏈從開採 → 分離 → 冶煉 → 金屬製備 → 合金 → 磁體環環相扣,而其中最難的是“分離”。

有分析認爲,中國投入巨資改進溶劑萃取和冶金工藝,成功將瓶頸從礦石供應轉移到化學分離環節,尤其在高純度重稀土方面處於無可替代的地位。這使得中國能夠提供高純度的釹、鏑、鋱等關鍵元素,也是西方目前試圖重建的稀土產業鏈中最難逾越的技術障礙。

在從“礦石開採”到“磁體、合金製造”的完整產業鏈中,高純度單一稀土元素的“分離”環節是技術壁壘最高、最具戰略價值的一環。

稀土元素化學性質相似,且常與放射性元素共生,分離提純難度極大,尤其對於重稀土元素,需要極爲複雜的多級溶劑萃取技術和工藝積累。

溶劑萃取法示意圖

中國企業通過巨資投入和技術攻關,已精熟掌握這套體系,成功將產業瓶頸從“礦石供應”轉移到了“化學分離”環節。中國不僅能大規模分離輕稀土,更在高純度重稀土(如鏑、鋱)的分離上處於近乎無可替代的地位。

這種在“分離”環節的絕對技術優勢,是中國能夠穩定提供高純度釹、鐠、鏑、鋱等關鍵元素的基礎,也是西方目前試圖重建的稀土產業鏈中最難逾越的技術障礙。

也就是說,中國的優勢不僅在於“挖得多”,更在於“煉得精”,而其核心就體現在對高難度“分離”技術的掌控上。

4.產業生態齊全,市場份額巨大

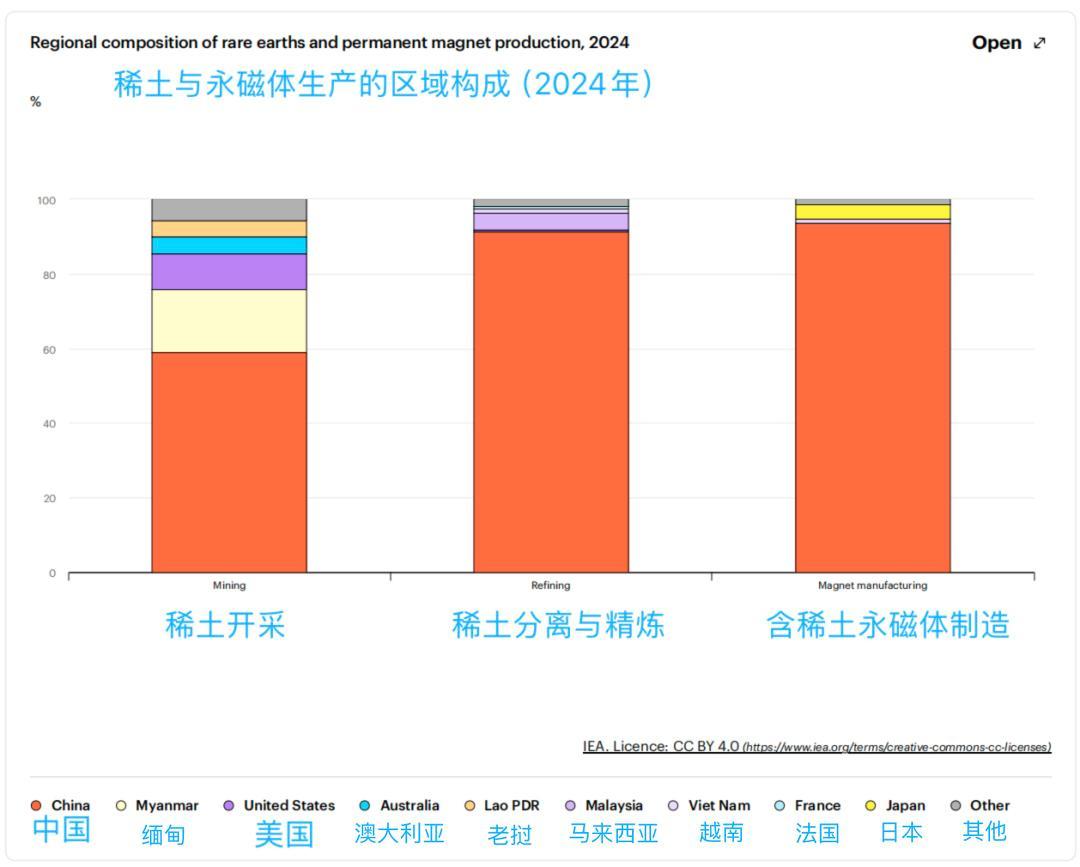

中國吸引了磁材和合金製造商在稀土產區附近建廠,形成礦–冶–合金–永磁體–整機的完整產業鏈。IEA 數據顯示,中國製造的燒結永磁體全球份額已達 94%,20 年前這一數字還只有 50%。

國際能源署(IEA)2025年發佈的《稀土與永磁體生產的區域構成(2024年)》圖表,通過權威數據可視化揭示了全球稀土產業鏈的高度地理集中現象,圖源:參考文獻 [6]

2024 年中國生產稀土氧化物約 27 萬噸,同時也進口了 12.95 萬噸稀土精礦並出口 5.8 萬噸永磁體,價值 29 億美元。這些數據顯示中國不僅是稀土供應者,也是全球最大的消費和加工市場。

美國當前在稀土方面

的確存在諸多劣勢

美國稀土儲量僅 190 萬噸,2024 年產量 4.5 萬噸;美國僅有加州某礦處於規模化生產,但大部分礦石仍出口到中國加工。

美國沒有商業化的重稀土分離廠。有新聞表明,國防部正在資助在德克薩斯州建設輕稀土和重稀土分離設施,但仍需數年才能投產。

除了稀土資源、加工冶煉能力,美國的永磁體產能也極低。2025 年 1 月,美國宣佈:其位於得克薩斯州的獨立工廠開始試生產釹鐵硼磁體,目標是到 2025 年底實現每年約 1000 噸 的產能。相比之下,中國一年生產的釹鐵硼磁體超過 30 萬噸,目前差距巨大。

左邊:MP Materials 公司位於德克薩斯州沃斯堡的先進稀土磁體制造工廠“獨立工廠”正面圖;右邊:獨立工廠生產出的稀土金屬;圖源:參考文獻 [11]

綜上所述,從資源儲量、開採規模到分離技術和磁體制造,中國對美國的稀土優勢不僅在“量”,更在“鏈”——既掌握原料,也掌握關鍵加工環節和市場渠道。這種優勢當前是多層次、系統性的。

中國這種優勢是否高枕無憂?

看到這裏,你是不是覺得中國的優勢已近乎碾壓式領先,似乎沒有什麼可擔心的?

但事實並沒有這麼簡單。儘管中國在稀土產業的領先地位難以動搖,但也面臨一些挑戰和不確定性。

全球多元化加劇

隨着稀土供應風險提升,美國和歐洲正推進供應鏈多元化。《稀土交易所》預測,西方新建項目投產後,預計到 2028 年,中國在稀土加工、分離能力方面的份額,可能從當前約 90% 降到約 75%。

歐洲政策分析中心(CEPA)2025 年的文章指出,歐洲正在佈局不含稀土的磁體技術,並發展循環利用;英國 Pensana Salt End 工廠計劃滿足全球 5% 以上的釹、鐠需求;美國國防部也資助建設了礦到磁的供應鏈。

稀土開採中的“三廢”處理成本非常高

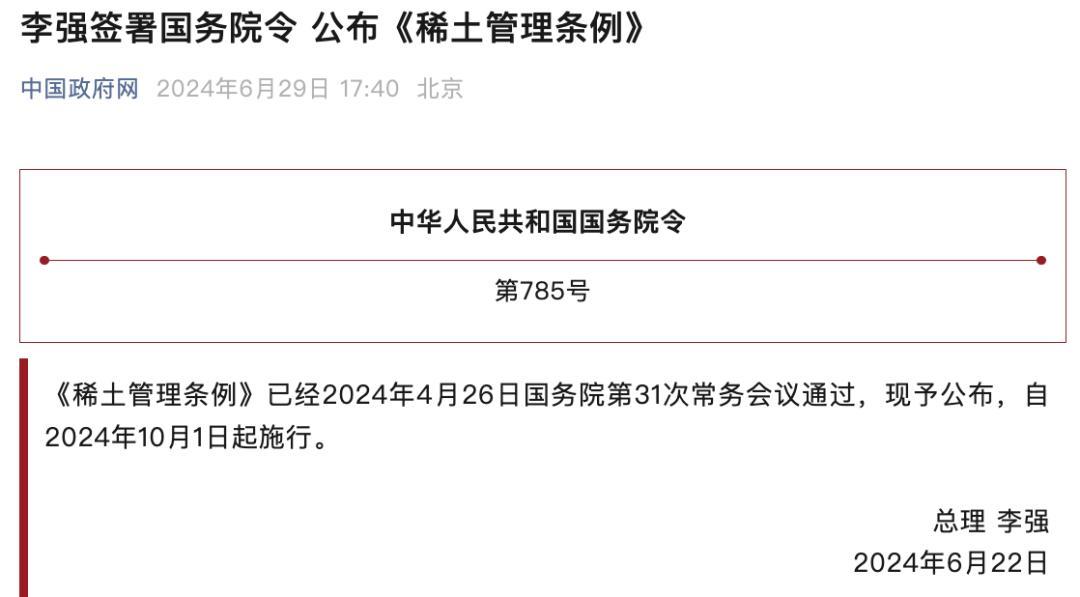

過去中國曾經通過承擔環境成本贏得了全球份額,但我們也不能任由這種情況持續下去。爲了爲有效保護和合理開發利用稀土資源,促進稀土產業高質量發展,維護生態安全,2024 年 6 月頒佈了《稀土管理條例》。其中規定:只有特定企業可以從事稀土開採和冶煉,礦業企業需獲得採礦權,採礦和冶煉分離實行總量控制,並鼓勵採用先進技術開展二次資源利用。

條例同時強調:稀土資源屬於國家,要求企業遵守環保、安全等法律並建立產品溯源系統。

圖源:中國政府網

此外,中國正在打擊非法稀土採礦,關閉私挖盜採的礦井。這一安全與環保行動有助於保護環境,也有利於供應集中管控,這也可能導致短期供應收緊並推高價格,進而影響市場。

外部挑戰:供應鏈風險與技術替代

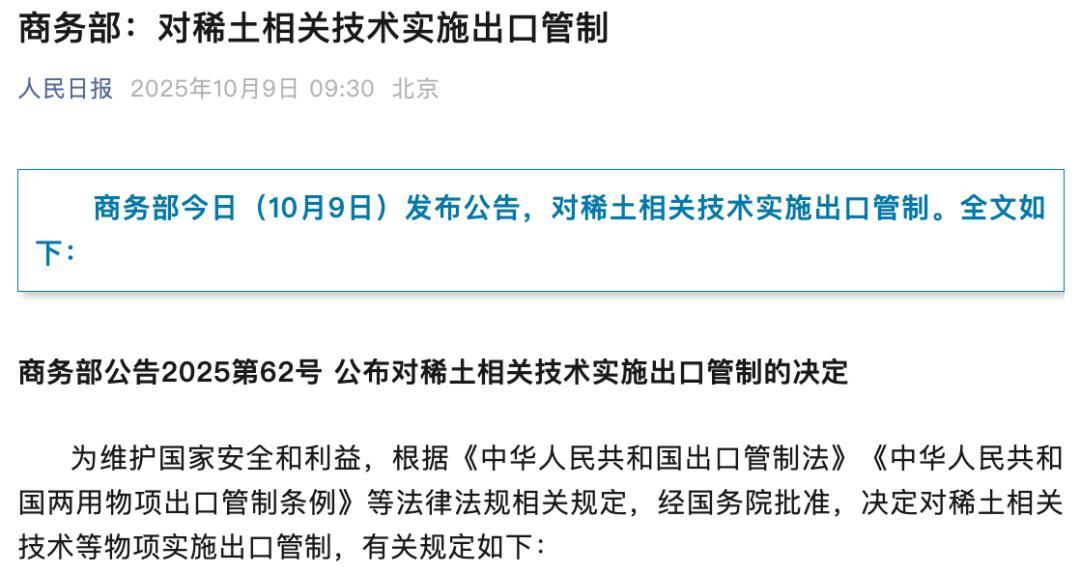

美國、歐洲和日本都加快了開發替代技術和新供應源。國際能源署指出,這種高度集中讓全球供應鏈容易受到極端天氣、技術故障或貿易爭端的衝擊。

圖源:人民日報

而且科研界也正在開發降低稀土用量甚至不含稀土的電機和磁體,如鐵氮化物磁體、電勵磁同步電機等。雖然短期難以取代釹鐵硼,但長期可能削弱稀土需求。

此外,電池驅動電機的種類也影響稀土消耗,採用感應電機或開關磁阻電機的車型,電機無需稀土,使特斯拉等車企能部分規避稀土風險。

總體來看,中國的稀土優勢仍穩固,但可能面臨環保法規、出口管制帶來的外部壓力和全球多元化的挑戰,不可掉以輕心。

中國如何居安思危並持續

保持或拉大優勢?

優勢不是一勞永逸的。越是在領先時,越要考慮未來可能出現的不確定性。現在正是我們需要思考下一步怎麼走的時候。

首先要推動綠色可持續發展。過去依靠污染換取低成本的模式已經走到盡頭。中國需要嚴格執行《稀土管理條例》規定的總量控制、採礦權許可和產品追溯,防止非法開採,同時推動企業投資環保設施和清潔生產技術。通過建設綠色礦山與清潔冶煉,中國不僅可以提升國際形象,還能爲高端客戶提供低碳稀土,增強競爭力。

二是要穩固優勢,必須在覈心技術上不斷突破。高效分離與冶金。繼續提高多級溶劑萃取效率,開發離子交換、膜分離等新工藝,降低能耗和廢物排放。重稀土分離方面保持領先,特別是開發從再生材料中高效提取鏑、鋱的技術。

還要強化稀土永磁體的性能。如提高釹鐵硼磁體的耐高溫性,減少鏑、鋱等稀缺重稀土的用量,並開發複合材料和稀土摻雜半導體。支持新能源汽車、電動航空、機器人和智能製造等領域的企業在國內建設生產基地,形成協同效應。

更加妥善地利用稀土資源,開源節流。雖然智能手機中稀土用量不大,但全球每年出貨十多億部手機,以及報廢的風機和新能源汽車電機,蘊含巨大的二次資源。鼓勵企業建立稀土磁體回收和再製造系統,提高資源利用效率。

與此同時,積極參與非洲、南美和東南亞的稀土勘探和投資,以多元化原料來源;但須遵守當地環境和社區標準,避免重蹈“高污染換低成本”的老路。

合理運用出口管理保持定價權。中國在全球稀土供應鏈中佔據支配地位,但過度的出口限制可能刺激他國尋求替代供應。應在維護國家安全和產業利益的同時,保持透明穩定的出口政策,通過配額和許可證管理調節市場預期,而不是頻繁出臺突發性禁令。通過與下游客戶如全球汽車廠商達成長期供應協議,可在保證中國稀土企業利潤的同時,鞏固在國際供應鏈中的核心地位。

加強國際合作與軟實力輸出。中國可通過參與國際標準制定、共享綠色冶煉技術和支持發展中國家稀土產業,樹立負責任大國形象。同時,拓展高端應用合作,如聯合研發稀土超導材料、稀土量子信息器件等前沿技術,提升產業附加值,避免陷入低端原料出口的陷阱。

結語

中國憑藉豐富的資源、完備的產業鏈和高超的分離技術,在全球稀土產業中佔據壓倒性優勢。這一優勢的形成源於長期的國家戰略支持、科技投入以及垂直整合的產業佈局。然而,國際形勢瞬息萬變,外部競爭者的追趕與內部環保約束並存。中國要繼續保持並擴大稀土優勢,需要以綠色發展和技術創新爲核心,積極佈局國際資源、規範市場秩序,並在合作中爭取話語權。

正如文章開篇所述,從手機到新能源汽車和各類先進武器,到處都能見到稀土的身影,我們的生活和安全都與這些稀土元素密切相關。只要中國人有決心,不斷改革創新,加強環境治理和技術積累,就能夠鞏固甚至擴大在稀土領域的領先地位,使“稀土強國”成爲更加穩固的現實。

參考文獻

[1] https://discoveryalert.com.au/rare-earth-minerals-modern-technology-2025/

[2] https://rareearthexchanges.com/news/rare-earths-and-the-f-35-untangling-fact-speculation-and-spin/#:~:text=Hard%20Numbers%2C%20Solid%20Ground

[3] https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-rare-earths.pdf#:~:text=United%20States%2041%2C600%2045%2C000%201%2C900%2C000,Australia

[4] https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-rare-earths.pdf#:~:text=14255%2C000%2014270%2C000%2044%2C000%2C000%20Greenland%20%E2%80%94

[5] https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-rare-earths.pdf#:~:text=1216%2C000%201213%2C000%20135%2C700%2C000%20Brazil%20140,21%2C000%2C000%20Burma%201243%2C000%201231%2C000%20NA

[6] https://www.iea.org/commentaries/with-new-export-controls-on-critical-minerals-supply-concentration-risks-become-reality

[7] https://www.iea.org/reports/rare-earth-elements-2

[8] From Strategic Vision to Global Dominance: How China Captured the Rare Earth Industry (1978–2025)

[9] https://www.china-briefing.com/news/chinas-rare-earth-elements-dominance-in-global-supply-chains/#:~:text=Given%20China%E2%80%99s%20dominance%20in%20REE,serving%20to%20drive%20up%20prices

[10] https://www.areadevelopment.com/logisticsinfrastructure/q4-2024/the-battle-to-break-chinas-rare-earth-supply-chain-dominance.shtml#:~:text=The%20Scale%20of%20China%E2%80%99s%20Rare,Earth%20Dominance

[11] https://investors.mpmaterials.com/investor-news/news-details/2025/MP-Materials-Restores-U.S.-Rare-Earth-Magnet-Production/default.aspx#:~:text=In%202024%2C%20MP%20Materials%20achieved,other%20separated%20and%20refined%20products

[12] https://cepa.org/article/how-to-loosen-chinas-stranglehold-on-rare-earths/

[13]《稀土管理條例》https://www.gov.cn/gongbao/2024/issue_11466/202407/content_6963172.html

[14] https://www.sciencedirect.com/topics/engineering/permanent-magnet-synchronous-motor

策劃製作

作者丨楊超 深圳理工大學科普主管、分析化學博士

審覈丨張玉韓 自然資源部信息中心副研究員

閆柏軍 北京科技大學 冶金與生態工程學院 副院長,教授,博士生導師兼任中國金屬學會冶金過程物理化學分會祕書長

策劃丨張林林

責編丨張林林、丁崝

設計丨胡曉露

審校丨徐來