假日出遊買保險,以爲都保了,結果很多場景不賠!原因在這裏

臨近“十一”長假,出遊高峯即將到來。很多遊客都有買保險的意識,因爲一份合適的旅行意外險在意外發生時,能有效緩解經濟壓力。如今,線上自助購買保險已經很普遍,很多保險產品還支持“今天線上買,明天就生效”,非常便捷。

但記者調查發現,線上頁面呈現空間有限,部分保險的具體條款和賠付條件需要購買人特意點擊查看後纔會呈現,而這些內容直接關係到意外發生後能否賠付。所以,消費者在購買保險,尤其是線上自助選購時,務必留個心眼,看清條款細節,避免維權困境。

是保險產品還是營銷活動?

“以爲買的是航班延誤險,沒想到是營銷活動,像博彩一樣,很難獲得賠付!”8月底,不少旅客吐槽過某出行服務平臺推出的一款“延誤險”。

調查發現,平臺沒有把該產品稱爲“延誤險”,而是叫“起飛延誤新玩法”。由於活動頁面介紹內容有限,很多旅客以爲這是一款航班延誤險新品,付款憑證也顯示收款方是一家保險經紀公司。

當航班延誤、旅客發起理賠時卻發現,平臺兌現承諾的條件不是“航班延誤**分鐘或以上”,而是“航班實際延誤時間必須與購買時頁面顯示的延誤時間相一致”。因此,旅客認爲平臺在玩“文字遊戲”。

可平臺解釋,這只是一個營銷產品,不是保險產品,消費者搞混了。或許是迫於輿論壓力,平臺下架了這款產品。不過,對參加該活動、航班有延誤但不符合“精準到準確延誤時長”的旅客來說,最終沒有得到平臺的“津貼”。

這個案例顯示,選購旅行保險要看仔細,別把企業的營銷活動當成保險產品。否則,維權難度很大。

而且,即使是正規的保險,不同產品的生效時間和保障範圍也有區別。

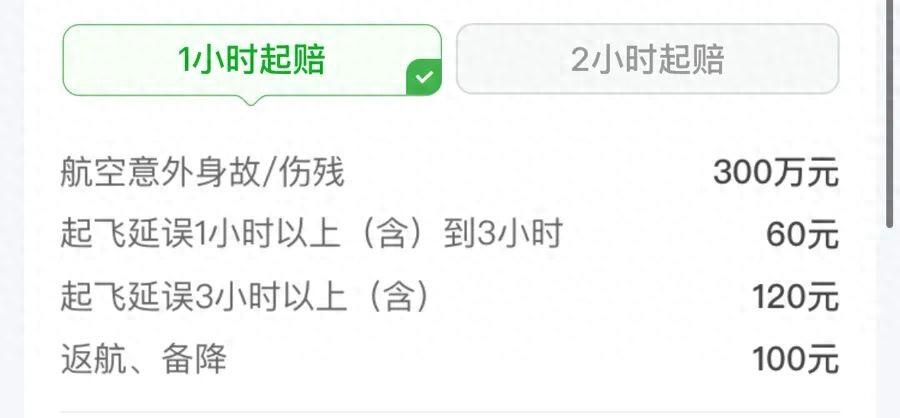

仍以航班延誤險爲例。在A平臺,頁面重點顯示了相關航班延誤險的理賠觸發條件和理賠金額,包括延誤1小時以上(含)到3小時,賠付60元,起飛延誤3小時以上(含),賠付120元,卻沒有寫生效時間。而在B平臺,除了以上內容,銷售頁面還清晰提醒,該保險“最早可選投保成功後的次日零時生效,當日航班無法承保”。記者回到A平臺,最後通過下拉頁面多次,才發現A平臺銷售的延誤險也有生效期限,是“距離計劃起飛時間至少提前24小時”,而且不承保港、澳、臺、國際航班,以及部分航司的航班。

A平臺銷售的航班延誤險同時介紹了理賠內容與生效時間

B平臺銷售的航班延誤險只有理賠內容

在B平臺,消費者要下拉頁面後,才能看到生效時間等限制條款

可見,如果消費者只看理賠觸發條件和理賠金額卻忽視投保生效時間、保障範圍等,很可能在航班延誤後無法順利理賠。

理賠額越高≠理賠越方便

除了生效時間、保障範圍外,投保人能否順利理賠的另一個關鍵是理賠觸發條件和理賠內容。

不少保險產品用“保費低,理賠額高”作爲營銷重點,實際上理賠額與理賠過程沒有必然聯繫。意外發生後,能否順利理賠,取決於投保人選擇的產品是否與事實相匹配。

比如,不少旅客看到航班延誤險中有“航班取消,理賠**元”的條款,卻不知道取消時間不同,理賠結果截然不同——有的產品規定,只有在航班計劃起飛時間後發生取消,保險公司才應當承擔保險賠償責任;有的產品卻表示,只要投保人乘坐的航班取消,就負責賠償。

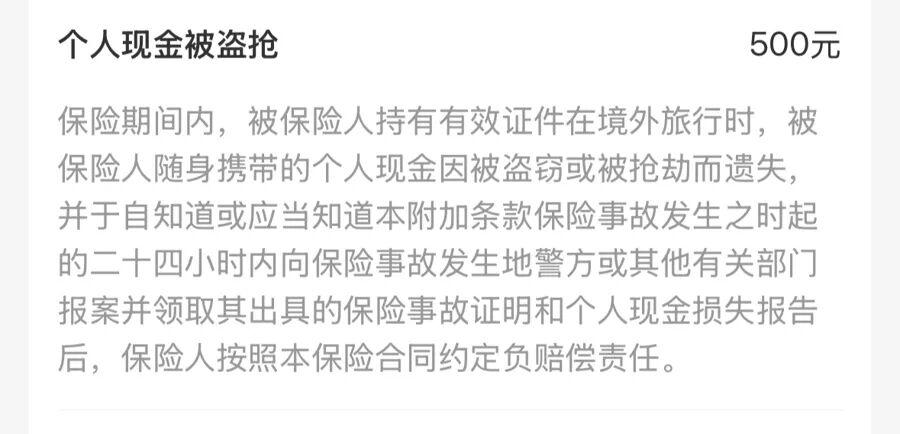

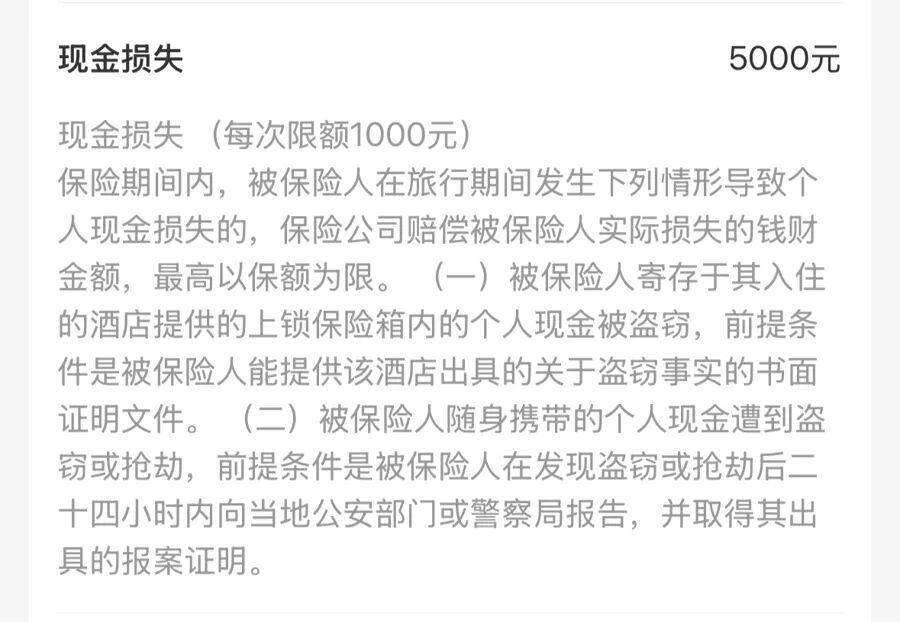

再如,“財產損失賠償”是大部分旅行意外險都涵蓋的項目,可細則有不小差異。有的產品明確,投保人若能證明在旅行期間存放在酒店保險櫃中的現金被盜竊,或者隨身攜帶的現金遭到盜竊或搶劫,保險公司負責理賠;有的產品卻沒有明確酒店內現金被盜的理賠條件。

都是“現金損失”賠付,但不同的保險產品細則不一樣

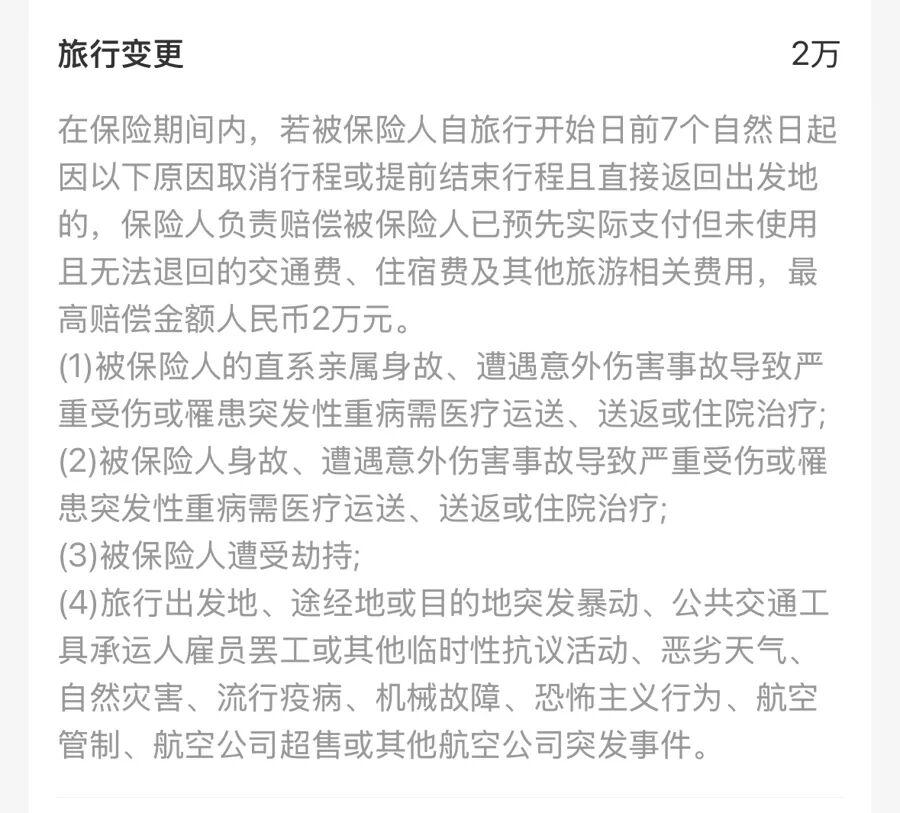

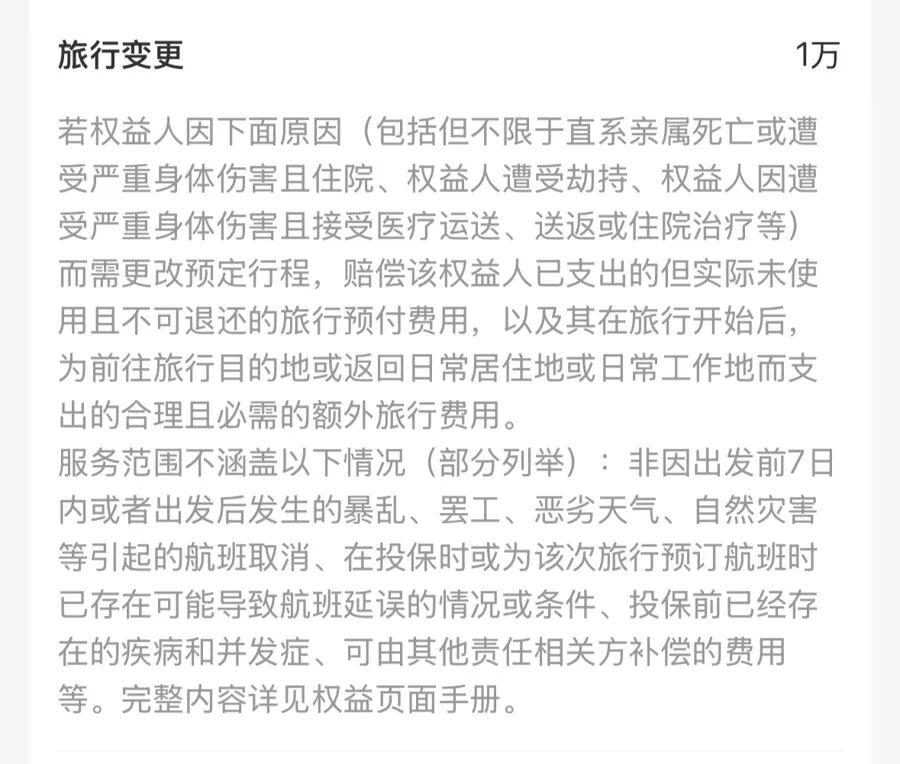

還有,部分旅行目的地屬於地震等自然災害多發地帶,旅客在投保時會傾向於選擇那些提供“旅行變更”賠償的保險產品——若出現自然災害,投保人取消行程或提前結束行程時,會產生額外支出或損失,希望保險公司能提供賠償。不過,從不同保險產品的細則看,雖然這項理賠服務都叫“旅行變更”,但理賠條件和內容有差異:有的保險只覆蓋投保人預先支付但無法使用而造成的交通費、住宿費損失,有的卻提供變更行程產生的新支出。

如果閱讀細則,會發現有的保險產品理賠金額看起來更少(下圖),但保障的範圍反而更多

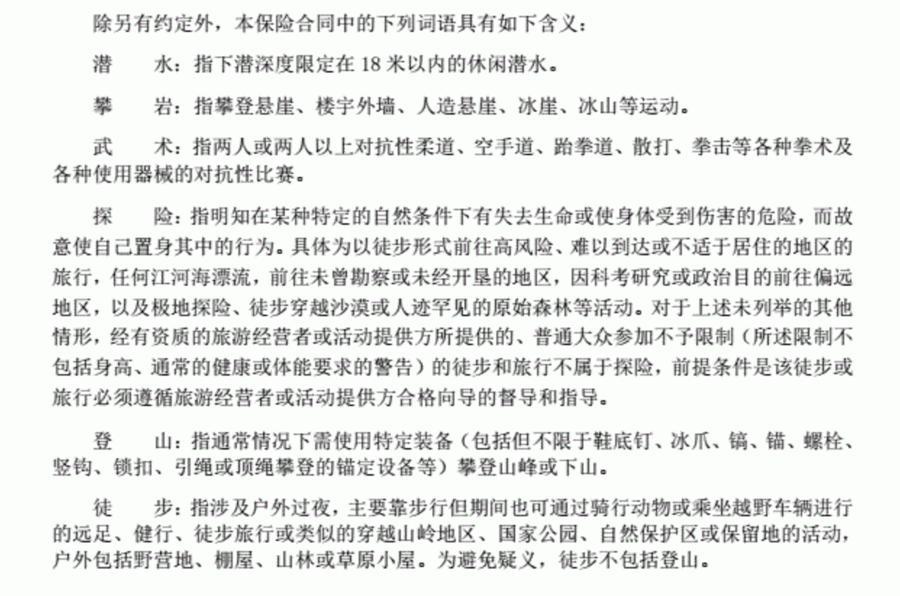

此外,因運動項目界定引發的保險爭議往往也與投保人對保險產品中的詳細規定不瞭解有關。調查發現,有的旅行意外險產品明確將潛水、跳傘等高風險運動列爲不承保項目,有的則將它們單列在高風險運動承保項目中。可是,即便保險公司表示承保,仍舊有細則。以潛水爲例,部分產品在細則中明確,僅承保18米以內的休閒潛水,深潛運動需額外投保附加險。與之類似,攀巖、蹦極、熱氣球等活動的保障差異也不小,不少保險產品明確,僅承保特定場地的合規活動。

某旅行意外險產品中對不同運動的定義有明確解釋,保險公司對不符合定義的運動並不承擔理賠責任

由此可見,投保人千萬不要以爲投保頁面上寥寥數語的理賠項目介紹就是最終的理賠結果。

避坑指南:讀懂條款的四個關鍵步驟

雖然保險條款很長很繁瑣,但仍舊有必要認真閱讀,選擇最適合自己的產品。沒有人期望在旅行中用到保險,但一旦意外發生,曾仔細閱讀的保單很可能會成爲最直接的支持。

那麼,面對複雜的保險條款,投保人該如何選擇產品並維護自身權益呢?業內人士給出四點建議——

首先,聚焦核心需求選擇產品、篩查條款。境外旅行者要覈對目的地國家和地區是否在保險產品的保障清單內,並且根據自己最關心的出行安全內容,查看對應的理賠條款細節,然後選擇最適合自己的產品。

其次,重點關注免責條款。“不保區域”“免責運動”“不賠情形”等關鍵詞往往都是保險產品的免責條款,投保人在投保前就要有所瞭解。如果對免責條款不清楚,應在投保前就與保險公司聯繫,要求其進行詳細解釋並留存相關溝通及解釋記錄作爲證據。

第三,主動履行告知義務。投保時要根據保險產品的要求,如實填寫旅行計劃、健康狀況等信息,避免因隱瞞信息被拒賠。

最後,留存證據防範風險。即使是線上購買保險,也要注意截屏保留產品的宣傳頁面、條款內容等,並下載保險合同。旅行中要注意保留行程單、消費憑證、診斷證明等材料,以便理賠。

微信編輯:何夕

還原事實,洞悉真相。

歡迎關注,留言舉報!