西方制霸全球幾百年的根基,被中國的奇兵一點點挖開牆腳

西方稱霸幾百年的底層邏輯,其實就是能源和標準。誰握着油管子,誰定下工業規矩,誰就能坐着收稅。可現在,這堵牆塌了。

國際能源署給了個數據:到2035年,中國清潔技術產品出口將超過3400億美元。這什麼概念?這相當於沙特加上阿聯酋一整年的石油收入。

這不只是賣幾個充電寶、裝幾塊玻璃板的事。這是在西方的工業神廟底下,活生生掏出了一個新的地基。

明明是技不如人,偏要說是“產能過剩”

美國極力渲染“產能過剩”,引發一些國家跟風炒作。可事實是,全世界都對中國綠色技術感興趣。美國政府視而不見,企圖推動脫鉤斷鏈。

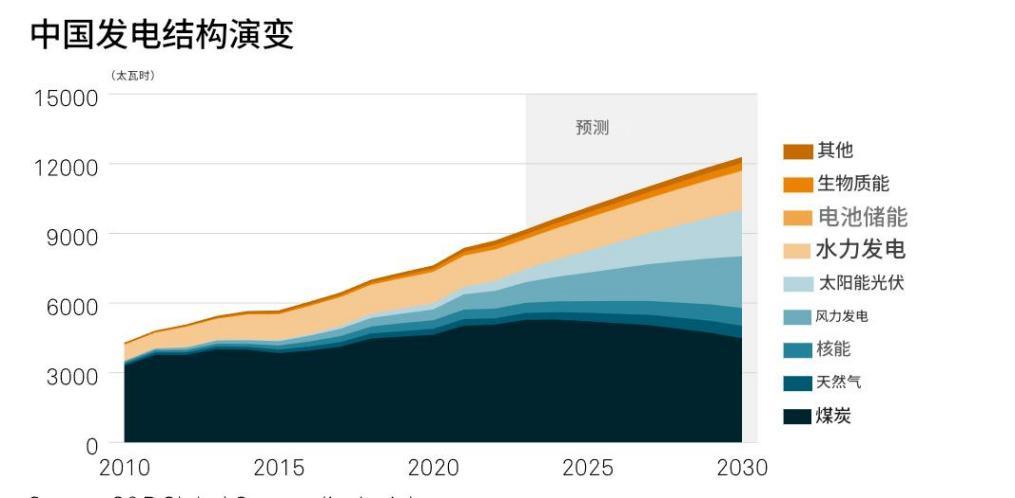

這種論調,本質上是經濟逆全球化的新託辭。2024年,中國在清潔技術製造業投入近6800億美元。這個數字,幾乎等於美國和歐盟的投資總額之和。

投資額差了一倍,產出自然不是一個量級。中國光伏每千瓦成本低於200美元,美國則接近450美元。這意味着,同樣一美元,中國能換回兩倍以上的產能。

爲什麼非要給中國扣帽子?因爲美國怕了。

美國製造業增加值佔比從1970年的22.7%降至2022年的10.3%。製造業空心化,導致他們在綠色革命中成了後來者。追趕,需要投入天文數字的資金。

既然追不上,那就先把你攔住。

所謂“過剩”,是美國爲本土產業爭取時間的幌子。大選年到了,搖擺州的鋼鐵、汽車產業是選票支柱。拋出論調,是爲了迎合選民,轉嫁國內矛盾。

但這招沒用。

中國新能源汽車出口量最大的幾家車企,產能利用率都在80%以上。這叫過剩?這叫供不應求。

想玩“去風險”?先看看原材料在誰手裏

西方想搞“中國+1”,想把產線撤走。可他們忘了,工廠能動,礦石和精煉技術帶不走。

去年,全球四分之三的鈷、91%的石墨、92%的稀土元素,全是中方精煉的。發達國家收緊環境法規時,中國接手了這些高污染、高難度的加工流程。

這不僅是保障戰略資源,更是握住了工業的呼吸機。

西方開始重新認識產業政策。美國出臺《通脹削減法案》,要求關鍵礦產增值獲取量必須來自自貿協定國家。甚至要求中國鋰電企業股權低於25%纔給補貼。

但這恰恰倒逼了“新三樣”的全球佈局。

國內企業開始在歐洲、東南亞設立研發中心和生產基地。這種轉變,讓中國從“賣貨的”變成了“賣技術的”。通過技術授權,直接突破投資限制。

不讓出口產品?那我們就出口上游核心技術和關鍵中間品。

這種技術代差,在規模和歷史維度上都前所未見。中國科學家發表的清潔技術成果引用率,早已遠超美國同行。西方只看補貼,卻低估了硬核實力。

邏輯很清晰:你可以不買我的車,但你造車離不開我的礦,更繞不開我的專利。

這種對供應鏈的掌控,已經成了外交僵局中的反制工具。鎵、鍺、銻、人造金剛石,這些電子和半導體命脈,中國說不賣,西方就得停產。

這是基於國家安全的合法舉措,更是實力的體現。

既然西方想掀桌子,我們就去建個新桌子

“中國標準”正隨着產品銷往全球。過去是“兩頭在外”,現在是我們要主導國際規則。

這種韌性升級,是掌握競爭主動權的戰略抉擇。

我們在“一帶一路”節點城市佈局智能海外倉。通過中老鐵路等基建,跨境物流成本下降了30%。這是在構建“東亞-東南亞”的供應鏈樞紐。

歐美加關稅?那我們就轉戰新興市場。

2024年,中國向“全球南方”國家出口的新能源產品佔比達47%。這是一個創紀錄的數字。我們在非洲、拉美和東南亞,正在用綠色技術重塑地緣版圖。

更狠的還在後面。

我們正在打造“數字孿生”供應鏈。工業互聯網平臺把訂單、庫存、物流數據實時共享。這種協同效率,是西方那套零散的、區域化的體系無法比擬的。

這種領先,不只是規模,更是生態。

寧德時代打造“零碳工廠”,制定《供應鏈碳足跡覈算標準》。這意味着,以後全球的新能源產品要進場,得先按中國的碳標準來對賬。

這就是從“被動應對”到“主動重構”的跨越。

西方制霸全球幾百年的根基,是建立在對舊能源和舊規則的壟斷上的。現在,中國用一整套綠色工業體系,把這層皮給剝了。

當清潔技術出口額真的超過石油出口時,這個世界的權力重心,就已經完成了物理搬遷。這不是誰想攔就能攔得住的。

我們要做的,不是加入別人的體系,而是用絕對的效率和技術,定義新的未來。

您想讓我深入分析“新三樣”在東南亞或拉美等特定新興市場的競爭優勢,還是需要我對比中國與歐美在新能源標準制定上的具體差異?

參考資料

“新三樣”出海的機遇和挑戰--人民網--2025-2-28

炒作中國新能源“產能過剩”用意何在--求是網--2024-05-12

美國視角:中國新能源是如何崛起的?--新浪財經--2025-3-12