中方打響反制後,特朗普威脅停進大量中國商品,不料中方又出重拳

2025年10月9日上午,北京。

商務部兩份連發的公告像兩聲驚雷——第61號、第62號文同時落地,稀土出口管制全面升級。

華盛頓頓時炸鍋,特朗普在白宮氣急敗壞地拍桌:“也許我們該停進中國的商品!”

然而,剛過24小時,北京再出重拳——交通運輸部10日發佈公告,對美船舶徵收“特別港務費”,費率一路遞增至每噸千元。

這是一場罕見的“雙線反制”:從稀土到海運,從礦山到港口,中美貿易對峙迎來新回合。

誰在封鎖誰?誰又被自己困在了高牆之內?懸念,就從這一刻開始。

稀土封鎖——中國打出“國家底牌”

2025年10月9日上午,中國商務部正式發佈2025年第61號和第62號公告,進一步強化稀土相關物項的出口管制。

短短兩份文件,讓全球高科技產業鏈瞬間震動。

公告核心內容明確:

“對稀土及相關技術的出口實施許可管理,尤其對境外軍事用途相關交易原則上不予批准。”

同時,管控範圍首次擴大到“含中國稀土成分或使用中國稀土技術的境外產品”

這意味着,中國的出口監管已從“物理出口”延伸到“技術流動”與“產業外延”。

換句話說,未來即使某家外國企業在第三國使用中國稀土,也可能被納入中國的管控體系。

外媒驚呼——這是一場“制度化的供應鏈革命”。

爲什麼中國能有底氣這樣做?答案很簡單:資源與技術雙重壟斷。

根據美國地質調查局數據,2019年至2022年間,美國72%的稀土進口來自中國。

而更關鍵的是,全球92%的精煉稀土產自中國。

即使澳大利亞、美國重啓稀土礦開採,也離不開中國在提純、分離及磁體制造方面的核心技術。

更令人玩味的是,美國對中國的稀土焦慮早已寫進了他們的國防報告。

生產一架F-35戰機,需要約0.4噸稀土;一艘宙斯盾級驅逐艦,需要2.4噸;而弗吉尼亞級核潛艇的需求量高達4噸。

美國內政部長伯古姆在10月10日接受採訪時承認:

“中國如今掌控着20種最重要稀土礦物中85%到100%的精煉產能。如果他們遏制市場命脈,我們必須打破局面。”

這句“打破局面”,聽上去像宣戰口號,卻更像無奈的自白。

畢竟,美國至今還沒有形成完整的稀土產業鏈——從礦到磁體,他們仍要繞一圈回到中國。

而中國的這兩份公告,不僅是資源戰略,更是信號:

——中國不再只做世界工廠,也要做供應鏈的守門人。

——誰若拿中國的資源做籌碼,中國就有權收回這副牌。

從這一刻起,貿易規則的主動權悄然轉向。

中方打響反制的“第一槍”,不靠喊口號,而靠冷靜、精準、合法。

特朗普反彈——“停進口”“加稅100%”的虛張聲勢

稀土出口管制的消息剛傳到華盛頓,特朗普的火氣就上來了。

2025年10月10日,他強硬表態,我們將考慮停止大量進口中國產品,並對其商品加徵100%的關稅!

這句“加稅100%”,立刻衝上了美媒頭條。

畢竟,加徵100%關稅的做法,在經濟學上幾乎等同於“斷貿”。

從數字上看,2024年美國對華商品年進口額約爲5600億美元。

若按特朗普的構想全面加徵100%,僅額外關稅成本就高達5600億美元,這幾乎相當於美國全年對歐盟的出口總額。

更何況,這些商品中超過60%爲美企在華生產、再出口回美國的製造鏈環節。

也就是說,特朗普打的不是中國,而是自己供應鏈的腿。

與此同時,美國商務部的統計現實得多——截至2024年底,中國製造的商品仍佔美國消費市場總量的28%。

從電子元件到生活用品,替代供應鏈根本無法在短期內建立。

更關鍵的是,特朗普似乎並未意識到:中國的反制已不再是單一的貿易應對,而是體系化的反擊。

稀土出口管制的背後,是制度升級;港口收費的籌備,已在靜悄悄進行。

僅僅過了一天——10月10日下午15時,中國交通運輸部正式發佈公告:

“根據《國際海運條例》和國際法基本原則,自10月14日起,對美籍船舶及美國企業擁有或運營的船舶徵收‘船舶特別港務費’。”

而這一行爲也是對美國對中國船隻收費的對等反制。

公告細節也堪稱精確反制的範本:

2025年10月14日起,每淨噸400元人民幣;

2026年4月起升至640元;

2027年起提高至880元;

2028年起達到1120元;

每艘船每年最多收取5次,同一航次多港口僅首港收費。

這是一場有理有據、以牙還牙的反制。

此舉對美國航運巨頭的打擊尤爲明顯。

以馬士基和地中海航運爲例,美國資本在兩家公司中均有重大持股,這意味着未來進出中國港口的船隻成本將顯著上升。

這種“對稱性反制”,不但讓美國的航運業炸了鍋,也讓全球貿易觀察者看到了北京的精準與冷靜。

美股暴跌,華爾街再現“TACO交易”

2025年10月10日,美國華爾街。

還沒等特朗普的關稅威脅“落地”,資本市場已經率先崩了。

就在總統宣佈“對中國商品加徵100%關稅”的幾個小時內,美股三大指數集體跳水。

道瓊斯指數暴跌878點,跌幅1.9%;標普500下挫2.71%;納斯達克更是暴跌3.56%,創下半年最大單日跌幅。

七大科技巨頭——蘋果、英偉達、亞馬遜、谷歌、微軟、特斯拉、Meta——市值一夜蒸發約7700億美元。

資本市場不是情緒化的觀衆,而是對風險最敏感的晴雨表。

投資者非常清楚:中國不是隨便可以威脅的對象。

尤其在稀土出口管制啓動、港務反制措施出臺之後,市場普遍預期美國供應鏈成本將飆升,而中國的反制行動將持續升級。

加密貨幣市場的反應更直接。

當美股暴跌時,比特幣和以太坊反而大漲——比特幣上漲2%,以太坊飆升7%,投資者用腳投票,把“避險資產”定義成任何與特朗普政策無關的東西。

金融分析師們對這一幕並不陌生。

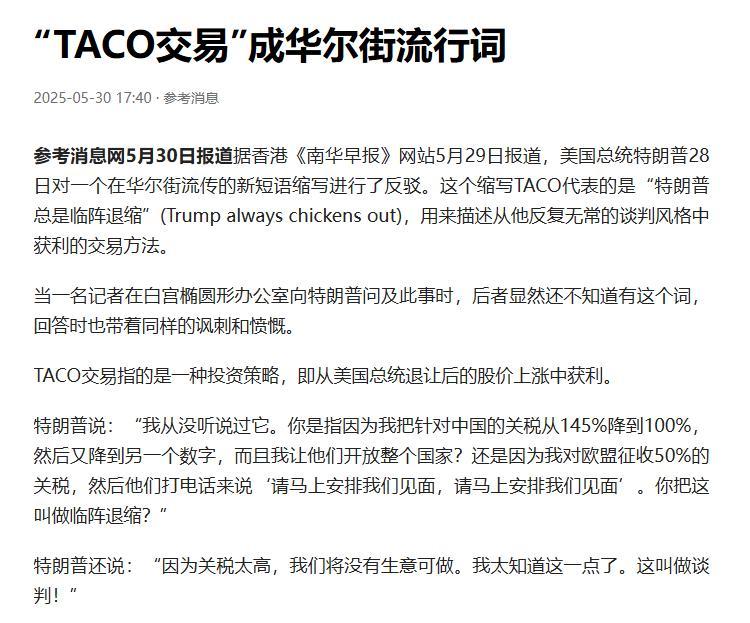

自2018年以來,特朗普每逢高調“威脅中國”,股市暴跌;他一旦改口“談判可期”,股市又立刻反彈。

於是一個頗具諷刺意味的詞彙再度登上美媒頭條——TACO交易(Trump Always Chickens Out):特朗普總是虛張聲勢,然後退縮。

這一次,市場依然賭他會“慫”。

果然,不到48小時,面對中國接連的幾大重拳反制,白宮的態度開始反轉。

10月12日,美國副總統萬斯在電視節目上公開表示:

“特朗普總統願意與中國進行理性談判。”

同一天,特朗普本人也在社交平臺上發文——“別擔心中國,一切都會好起來的。”

消息一出,美股期貨立刻反彈,道指期貨上漲0.8%,納指期貨漲1.34%,標普期貨漲1.04%。

市場瞬間鬆了口氣,彷彿在說:“這次TACO又兌現了。”

參考文獻:

涉稀土出口管制,中方接連出手,環球時報,2025-10-10

交通運輸部發布公告:對美船舶收取船舶特別港務費,中國新聞網,2025年10月10日

特朗普或將限制波音飛機零部件對華出口,觀察者網,2025-10-11

美國對華船舶加徵港口費:船企成本激增,中國如何反制,第一財經,2025-10-09

美國內政部長:中國遏制着稀土命脈,我們必須破局,澎湃新聞,2025-10-11

多國眼紅中國“稀土主導地位”?美專家潑冷水:多元化至少得10-20年,且成本極高,觀察者網,2025-07-09