特朗普向中國投降後,轉而向歐盟開火,中國或將因此迎來重大國運

2025年5月12日下午3點,中美同時宣佈降關稅。

中國穩穩落下一子,把125%的稅率一把降到10%。特朗普一言不發,照單全收。可轉身不到三個小時,他就衝進白宮羅斯福廳,開麥換目標——“歐盟比中國還糟糕。”

話音剛落,歐盟聽懵了,市場震了,媒體標題都沒來得及換。

咬不動中國,他改咬歐洲。八年狠招沒撼動中國關稅防線,特朗普決定跳過太平洋,找老盟友下嘴。

可這一下,咬碎的不是歐盟的頭盔,而是美歐幾十年一張網。

棋盤沒變,對手變了。中國沒出手,只是站定了位置,局勢就自己往這邊傾。

美國人先“投降”,不是輸,是撐不住了

5月12日下午3點整,A股收盤一刻,《中美日內瓦經貿會談聯合聲明》正式公佈。

關稅變動超出預期:中方將在90天內把對美商品加徵關稅從125%降至10%,美方對中國產品的稅率從145%降至30%。兩國各自取消91%的加徵關稅,同步暫停24%的對等報復條款。

這是一場政策回撤,背景藏在美國國內財政賬戶裏。

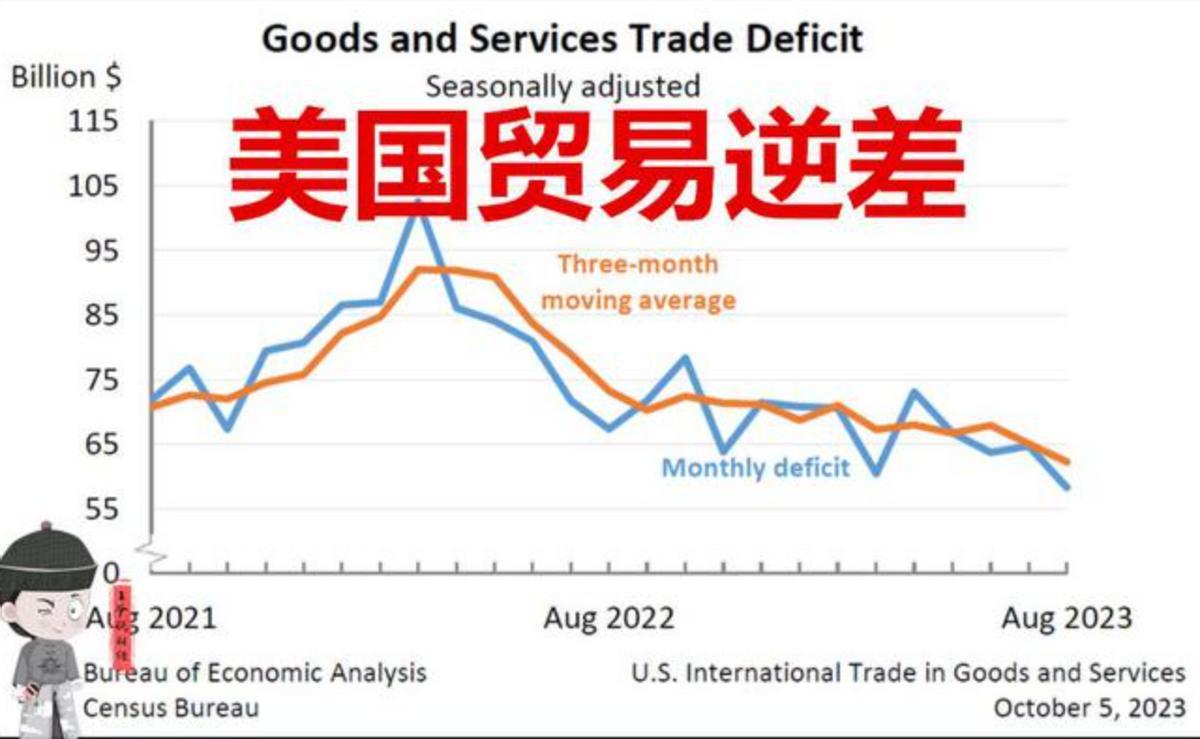

2024年,美國全年商品貿易逆差1.21萬億美元,對中國逆差2954億美元,對歐盟逆差2136億美元。2017年時,美對歐逆差還只有1372億美元。特朗普上任8年,不但沒縮窄逆差,反而讓對歐逆差增加55.7%。

2025年4月初,特朗普連續三道行政令,把對中國商品加稅層層拔高——4月2日加稅34%、4月8日拉至84%、4月9日衝上125%。

手段夠猛,結果卻是5月一把推翻。這並非突然回頭,是內部掏空。

美方曾打算用關稅收入設立“國家主權財富基金”,重建制造業中心和AI軍工鏈條。可實際效果是:企業負擔加重,消費端物價飆升,金融市場承壓,美元指數震盪。財政沒回正,資本先逃跑。

通脹數字壓得美聯儲喘不過氣,降息空間被特朗普的稅負政策堵死。加上中國反制舉措步步對稱——2月起對美國液化天然氣、原油、農業機械徵稅,3月起對小麥、牛肉、水產品全面加碼。

而在談判前夕,中方暫停所有非關稅反制,將6家美企從“不可靠名單”中暫時凍結。

這是分寸精準的戰術平衡。中國沒有退讓,而是通過政策對稱贏得主動。商務部發言人強調,“談,大門敞開;打,我們也奉陪到底”。態度不是妥協,是算賬的清楚。

八年貿易戰,美國開局兇猛,結果一地雞毛。對華出口沒提上去,逆差反倒漲了50%。這一場聲明,是現實打臉,不是談判勝利。

中方只做了一件事——撐到了對手先轉頭。

這一轉,本該是緩和的開端。可當天晚上,特朗普就換了目標。他的嘴,還沒喘完氣,就對準了歐盟。

當晚換敵人,這一錘砸了跨大西洋的臉

5月12日晚,美國東部時間的當天下午,白宮召開臨時記者會。特朗普在鏡頭前宣稱:“歐盟在很多方面比中國還糟糕。”

記者會結束不到一小時,美國貿易代表辦公室更新了關稅建議書。關稅指向,直接落在歐盟商品上。

這不是臨時起意。早在4月2日,特朗普簽署第14257號行政令,對全球185個國家商品加徵10%普遍關稅,同步啓動25%的汽車關稅。目標模糊,後續操作卻很明確。歐盟汽車、農產品、機械設備出口全面在列。

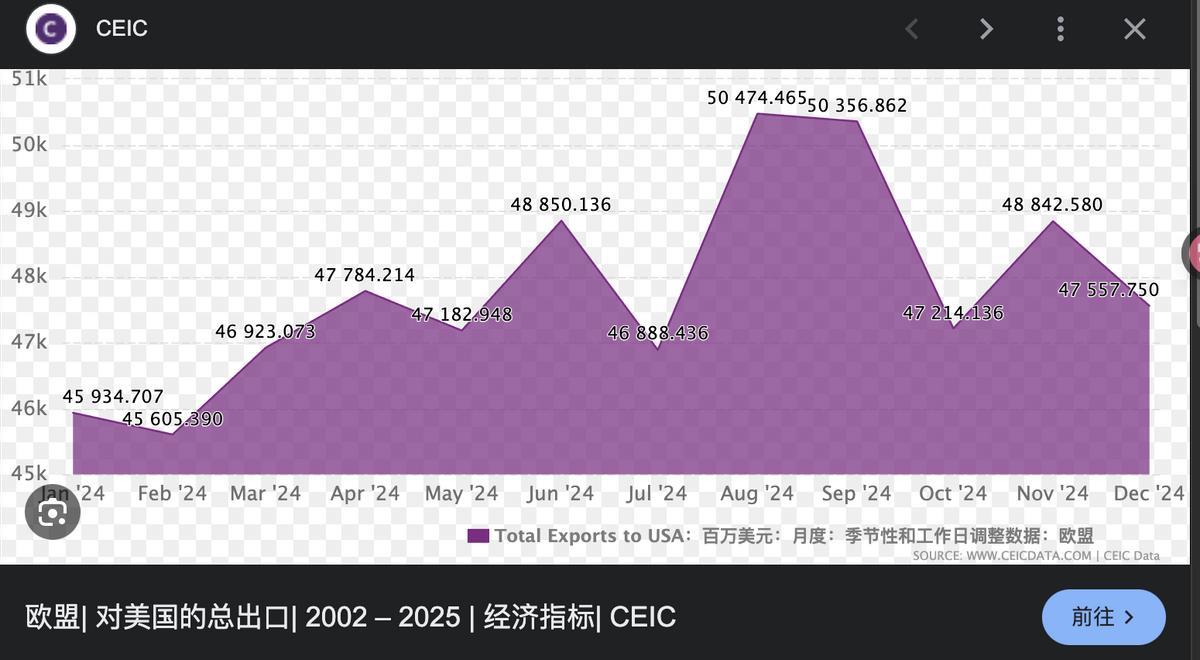

歐盟對美出口總額高位運行。2023年11月,美國自歐盟進口額達477.2億美元,出口僅爲298億美元,月度逆差達179.2億美元。不僅當月逆差大,從2017年的1372億美元到2024年的2136億美元,8年累計增長764億美元,增幅高達55.7%。

特朗普這把火,是點在數據賬單上的。他嘴上說“盟友”,但內心早將歐盟當作“赤字製造機”。

美國對歐洲的指責集中在三個口徑:一是汽車出口優勢掏空美國產業;二是農業補貼構成不公平競爭;三是對美科技企業實施惡意監管,如對蘋果、谷歌、Meta等課以數字服務稅和隱私處罰。

當天晚上,歐盟也沒遲疑。布魯塞爾發佈三項回應:一是WTO訴訟程序啓動;二是反制清單公衆諮詢正式上線;三是動員成員國準備臨時過渡稅率提案。歐盟常務副主席稱,美歐之間“正在發生結構性摩擦”。

跨大西洋貿易秩序鬆動,影響將波及全球資本流向。過去5年,歐洲企業在美國市場配置戰略資源,是爲了避開中美衝突風險。現在,美國直接把火力對準歐洲本土。

中方並未參與這場衝突,但格局在悄然生變。歐洲企業在中國尋找“中轉站”不再是選項,而是避稅剛需。中國具備全產業鏈、全球物流、政策空間三大優勢,足以成爲歐企應對美國製裁的“最短供應線”。

風向改了,國運就藏在對手的退路里

這次政策轉向的本質,是全球經濟結構重新排位。美國砍掉中國,再砍歐洲,看似強硬,其實讓出兩個全球製造重心的戰略窗口。

中方沒有“乘勝追擊”,反而靜水流深。

5月12日聲明後,商務部宣佈中止所有4月以來的非關稅反制措施,恢復部分美資企業進口審批流程。

外資的判斷邏輯,不看嘴,看市場開口。

2025年3月後,美國30年期國債利率連破5.2%,大量機構拋美債、轉黃金、增持人民幣資產。中方趁勢發佈新版QFII配額機制,允許全球資金在“黃金+國債+能源期貨”中自由配置。

產業鏈方面,歐盟企業外溢效應正在形成。由於美國對歐洲機械製造、零部件、汽車配件徵稅,大量歐洲製造商重新考慮東亞市場佈局。中國的港口吞吐量、通關效率和出口退稅機制,形成區域獨一份的制度穩定性。

再看國際貿易框架。中美降稅後,東盟國家積極呼籲重啓區域全面經濟夥伴協定(RCEP)下的稅收協調機制。韓國、日本對中國的跨境結算合作意願上升。區域金融、製造、數據三個閉環正在緩慢閉合。

特朗普揮錘,本意是壓強,可裂縫裏漏出的,不是對手的筋骨,是中國的機會。

真正的戰略機遇,不是喊口號的時候來,是對手退場的時候顯現。中方只是穩着自己的節奏,修着自己的路,等着對手亂了方寸。

國運不是一戰之勝,是格局之變。現在這格局,變在美歐鬆動,變在中美脫鉤減速,變在全球資本流轉方向倒置。

誰先喊,誰先動,不重要。誰最後站在風口那頭,誰纔有資格說,機會到了。

參考資料

中美最終加徵多少關稅?降了多少?我們做了道數學題 - 直新聞 - 2025-05-12

特朗普全面貿易戰的原因、影響與本質 - 新浪財經 - 2025-04-03

特朗普:歐盟比中國對美國更糟糕 - 俄羅斯衛星通訊社 - 2025-05-13

數說世界丨2023年11月美國外貿大數據簡報 - 北京大學區域與國別研究院 - 2024-01-17

8年折騰了個寂寞,美國貿易逆差上漲50% - 觀察者網 - 2025-02-07