哈佛等名校年發債數百億美元,美國大學何以成爲發債大戶?

5.28 知識分子 The Intellectual

哈佛大學。圖源:Wikipedia

撰文 | 張天祁

● ● ●

今年5月初,在特朗普的壓力下,哈佛大學宣佈向華爾街融資7.5億美元作爲應急準備,發行7.5億美元應稅債券。此前,哈佛大學在今年3月份已經發行了4.34億免稅債券[1]。

對於一所高校而言,發行這樣的天量債券在中國可能難以想象。但在美國,尤其是私立大學體系中,債券早已成爲一種常見的融資工具。在剛剛結束的2024財年中,哈佛共計發行了16.05億美元的新債券,其中包括8.55億美元的免稅債券和7.5億美元的應稅債券。而該財年,哈佛的總運營收入爲64.7億美元[2]。換句話說,僅一年的債券發行額,就相當於哈佛年度收入的四分之一。

從宿舍翻新到科研設施建設,再到流動性管理,債券被用來覆蓋各類用途。這一切的前提是,美國大學可以合法進入資本市場,並通過特定機制將其非營利地位轉化爲低成本的融資能力。

美國大學越來越依靠發債

在大多數人印象中,高校通常依賴捐贈、財政支持和競爭性的科研經費維持運作,很難與資本市場建立直接聯繫。但在美國,高校卻早已習慣通過債券融資支持校內建設,這不僅限於哈佛這樣的常春藤盟校。

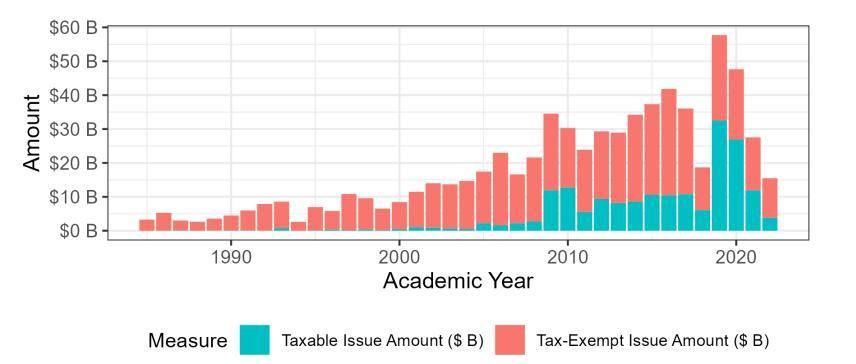

密蘇里大學的兩位研究者調查了美國高校1985年到2022年間的債券發行記錄,發現高校越來越依賴債券,債券發行額從1985年的約30億美元,增加到2019年最高接近600億美元[3]。

美國公立大學能夠發債,是因爲它們通常隸屬於州政府系統,或在法律上被視爲州政府的附屬機構。這一身份使它們具備與政府主體相似的融資權限,能夠通過發行市政債券(municipal bonds)來籌集資金。這類債券通常用於支持校園擴建、實驗室和教學樓建設等項目。

例如,加州大學(UC)系統在2025年2月,發行了總額12億美元的債券,用於項目融資和再融資[4]。更早的2024年7月,UC系統發行了16.8億美元債券。截至2024財年末,UC系統的總債務餘額高達359億美元[5]。

美國私立大學通常作爲非營利性法人(non-profit corporation)運作。作爲法人實體,它們擁有簽訂合同、擁有財產、起訴和被起訴,以及承擔債務(包括髮行債券)的法律權力。比如哈佛所在的馬薩諸塞州,相關法律就明確賦予法人包括“借款、發行債券、用資產作抵押”等權利[6]。

不過,美國私立大學能夠大規模發債,並不是靠簡單的法人身份,而在於它們根據《國內稅收法典》(IRC)第501(c)(3)條款獲得的非營利組織認證資格。特朗普威脅取消哈佛非營利機構免稅資格,就是指這一身份。

這一身份所帶來的影響遠不止免繳所得稅,以及捐贈可以享受稅收減免,它還構成了美國高校發行免稅債券(tax-exempt bonds)的法律基礎,這是美國高校債券的主流。此類債券的利息收入可享受聯邦所得稅豁免,若投資者與發債機構同屬一州,通常還可享受州所得稅減免。因此大學在支付較低利息的情況下,投資者依然願意買賬,從而有效降低建設和運營的財務成本。

絕大多數私立大學並不直接在市場上以自己的名義發債,而是通過州或地方政府設立的融資機構進行間接發行。以哈佛所在的馬薩諸塞州爲例,其債券常由“馬薩諸塞州發展金融署”(Massachusetts Development Finance Agency)代表發行。這類機構在形式上是發行主體,但所籌資金最終貸給高校使用,債券的償還也依賴於高校未來的學費收入或具體項目收益。

聯邦稅法對這類免稅債券的使用範圍有嚴格限制。比如,用於“私人商業使用”(Private Business Use)的比例不得超過債券收益的10%。一旦涉及比例超限或用途不符,大學就只能轉向應稅債券。這類債券雖然融資成本更高,卻提供了更大的靈活性。歷史上,免稅債券是大學發債的絕對主力,直到2010年後,應稅債券的比例纔有着明顯的上漲。

中國的公辦高校也是非營利機構,但在國內的框架下沒有發債的權限。2012年,《高等教育財務制度》,規定“高等學校實行‘統一領導、集中管理’的財務管理體制”, 直接要求“高等學校不得使用財政撥款及其結餘進行對外投資,不得從事股票、期貨、基金、企業債券等投資[7]”。

然而,不能發債券不代表不欠債。中國公辦高校借款大多依賴銀行貸款,從上世紀90年代末開始,高校擴張帶來了各個高校的大興土木,一度讓部分高校陷入債務危機。2009年起,教育部首次將化解高校債務列入年度工作要點。由省級財政和高校主管部門負責資金統籌,2017年廣東省財政就拿出3.4億元爲多家省屬高校償還基建債務[8]。

發債創紀錄,特朗普的威脅堪比金融危機和新冠疫情

據第一財經,近期美國名校掀起了新一輪的發債潮。哈佛之外,耶魯大學本月擬發行8.5億美元的債券,其中包括3.5億美元的應稅債券。早在3月,西北大學發行5億美元債券,普林斯頓大學上月宣佈發行3.2億應稅美元債券,麻省理工學院則在本月初發布了7.5億美元債券[9]。

《福布斯》報道,2025年第一季度,美國高校共計發行了116億美元的市政債券,創下該領域的季度歷史新高。若將應稅債券一併計算,總額升至124億美元,是繼2020年新冠疫情初期(171億美元)與2009年金融危機頂峯(125億美元)之後的第三高水平。

值得注意的是,這一輪發債的主體高度集中在“信譽優良”的大學,90%的發債高校獲得了AAA或AA信用評級,高於去年同期的75%。換言之,正是那些原本最不缺錢的頂尖高校,正在率先大規模借債[10]。

高等教育體系對政策變動和宏觀風險的敏感,在歷史上已有先例。2008年金融危機期間,捐贈基金大幅縮水,學校預算急劇收緊,哈佛不得不在短時間內借入25億美元以維持流動性。2020年新冠疫情暴發後,面對住校教學中斷、繼續教育項目停擺等多重衝擊,校方再次依賴債券市場,發行5億美元的應稅債券用於“保障機構流動性”。

如今,在特朗普提出凍結聯邦資助的威脅陰影下,類似的壓力再次席捲高教系統,促使更多高校走上發債融資的道路。從高校的反應來看,這次的衝擊不亞於新冠和2008年的金融危機[11]。

有人可能會疑惑,美國名校有着豐厚的捐贈基金,2024年哈佛大學捐贈基金總規模已達532億美元,爲何在需要資金時不直接動用這筆財富?

原因之一在於這筆錢遠沒有外界想象的那麼靈活。以哈佛爲例,其年度捐贈基金分配中,約70%受到捐贈條款約束,只有25%左右的部分可以由校董會自由支配。而即便是可用部分,也多投入了長期、不具流動性的資產,如私募股權、房地產、基礎設施等。如果選擇在市場低迷期折價變現,不僅成本高昂,也可能帶來資產配置結構上的衝擊。

相比之下,以較低利率進入債券市場、獲取充裕現金,成爲一種更穩妥的短期調節機制。特別是在通脹相對緩和、大學信用等級仍高的窗口期,發債成本遠低於割肉式的資產變現。這也是爲什麼明明大環境不確定性非常強,名校還紛紛借債[12]。

爲債務買單的學生

美國高校發債能力的持續擴張,不僅與其非營利法人身份和稅收機制相關,也與當代高等教育制度的運作邏輯密切相關。自2008年金融危機以來,各州對公立大學的財政撥款普遍趨於緊縮。面對預算縮水,許多高校也在尋找新的資金來源來維持運營與擴張。

從用途上看,這些債券資金,一部分用於老舊設施的維修和教學空間的改造,但更多的支出指向了校園“升級”,建設帶泳池的學生宿舍、橄欖球場、圖書館、健身中心、學生娛樂中心,或是投資海外校區。

表面上看,這是高校硬件實力的提升,實則是競爭邏輯主導下的結果。隨着各州對高等教育的投資減少,爲高等教育買單的是學生和他們的家庭。在招生競爭激烈的背景下,學校之間愈發重視可見的校園環境,特別是那些能吸引能夠負擔高學費的州外生和國際學生的設施。

密蘇里大學的研究發現,雖然債務融資帶來了校園設施的擴張和升級,但這並未轉化爲教育質量的顯著提升。換句話說,債務支出更多用於改善可見的物理環境,而非加強教學與學術研究本身。

在財務層面,隨着債務比例上升,新增資金優先流向了服務性的支出,用於學術的預算佔比則相對下降。最直接的體現之一是宿舍建設的擴張,這一擴張並非出於應對學生總數增長的需求,而是爲了吸引更願意支付高昂費用的州外學生。這使得原本定位爲公共服務機構的大學,越來越像是做一門高檔社區的房地產生意[13]。

明尼蘇達大學的“運動員村”(Athletes Village)是一個縮影。這座32萬平方英尺、造價高達1.66億美元的混凝土建築羣,集訓練、康復、教學和休閒等多功能於一體,被視爲該校吸引優秀運動員的重要基礎設施。爲了籌措建設資金,明大效仿許多同行,發行了4.25億美元的AA級債券,運動員村成爲其中最大的項目之一。

這類大手筆的投資項目,不可能總是穩賺不賠。加州大學伯克利分校就是一個例子。金融危機後,學校從債券市場借了4.45億美元,重建自家的美式橄欖球場。原本的設想是,這座翻新的體育場能吸引更多支持者和資金,配得上更強的校隊表現。

但現實並不如人意。球隊成績沒能達到預期,支持者的熱情也遠不如想象,最終項目出現了1.2億美元的缺口。爲了填這個窟窿,學校只好動用包括學生學費在內的校內運營資金。原本寄望通過投資提升校園吸引力,結果項目失算,最終卻是學生爲這筆賬埋了單。

美國高校的債務負擔已經非常沉重。密蘇里大學的研究計算,2020年美國大學因爲借債而需要支付的利息,平均到每位學生身上大概佔學費的十分之一。爲了償債並維持在債券市場上的高評級,高校不得不在營收端持續擴張。這往往意味着更積極地招收州外生和國際生、抬高學費、提升輔助服務利潤,以及壓縮人力成本。

這些成本,最後還是回落到學生身上。舉例來說,現在加州大學州內學生每年學費爲14,000 美元左右(州外學生的學費是州內學生的三倍多),但雜費很高,每年的總費用(學費、住宿費、醫療費、書本費和用品費)接近40,000 美元[14]。

如今美國高校的財務賬目裏,債務早已不只是風險,更成了一種擴張策略。但教育並非這場擴張的最終目標,這更像是一門生意。

參考文獻:

1.Raychaudhuri, D. (2025, April 7). Harvard plans to borrow $750 million after federal funding threats. Reuters.

2.Rosenberg, J. S. (2024, March 6). Back to the bond market. Harvard Magazine.

3.Zimmerschied, M. B. K. (2024). The role of debt in financing higher education. NBER.

4.Dow Jones Institutional News. (2025, February 27). University of California to sell $1.2 billion of general revenue bonds. Morningstar.

5.University of California. (2024). Annual financial report fiscal year ended June 30, 2024. University of California Office of the President.

6.Business Corporations, Mass. Gen. Laws ch. 156D, § 3.02 (2012).

7.中華人民共和國教育部. (2013, August 6). 關於印發《高等學校財務制度》的通知.

8.廣東省財政廳. (2017). 關於安排2017年化解高校債務資金的通知.廣東省財政廳政府信息公開

9.程程. (2025, May 6). 麻省理工加入美國名校“發債大軍”!市場對高校償債能力看法微妙.第一財經.

10.Whitford, E. (2025, April 8). Universities are seeking billions in bonds as protection against Trump’s ‘assault’ on endowments. Forbes.

11.Rosenberg, J. S. (2025, April 14). Reinforcing Harvard’s finances. Harvard Magazine.

12.Yam, K. (2025, April 6). Why colleges like Harvard can''t easily use endowments to replace federal funding. NBC News.

13.Brown, J., & Cuny, S. P. (2019). The role of debt in financing higher education. In J. B. Shoven (Ed.), Financing institutions of higher education. University of Chicago Press.

14.Saul G.R. (2023, August 17). The emerging university bonds market. World Finance.