漲幅最高700%,它成了比黃金還猛的“理財產品”

“存儲器件約佔手機硬件成本的10%—20%,以目前存儲的漲價速度,手機漲幾百元是無法避免的。”

文 / 巴九靈(微信公衆號:吳曉波頻道)

內存已經取代黃金,成了今年漲得最兇的實體“理財產品”。

幾乎所有跟“存儲”兩個字有關的產品都在漲價。

“現在內存產品一天一個價,9月份以來一直在漲。”一位華強北的經銷商告訴小巴。

這位經銷商提供了一組價格數據:11月7日,全新三星1TB固態硬盤報價650元,過去一個月翻了一倍;主流消費級內存條、16G的三星DDR4報價420元且貨量極少,而兩個月前是200元左右。

有研究機構覆盤發現,今年以來,DDR4的出廠價最高暴漲超過700%。

消費級配件漲得猛,自然很快就影響了消費者的錢包。

首當其衝的,是準備趁雙十一換手機的消費者。10—11月本是秋季新品發佈季,但很多人發現,今年的新手機較上一代集體漲價了200—500元。

其中,大內存機型漲價更猛,iPhone 17 Pro Max的2TB版本比1TB價格高出4000元;安卓機256G和512G版本的差價也普遍達到了500—600元。

對此,雷軍發微博回應“內存漲價實在太多”。iQOO副總裁羅鋒表示,“此次存儲漲價已直接影響到了定價策略”。

感覺被“刺”的還有準備換電腦的消費者。有“裝機黨”表示,9月初配的主機,花700元買了內存條,兩個月後發現已經漲到了1500元。而本打算蹲雙十一好價的“等等黨”則是悔不當初。

甚至有人在社交媒體上呼籲:“現在囤內存條,2年以後能暴富。”

爲何暴漲

過山車般的波動下,華強北的商戶們形成了“保守派”和“激進派”。前者因爲價格波動太大開始“恐高”,不敢積壓庫存;後者則看好後市,大量囤貨,把內存條和硬盤玩成了期貨。

有傳聞稱,甚至有人湊資上億,在市場上囤了大量機械硬盤,賭年底前還會繼續上漲。

有分析師表示,存儲器件約佔手機硬件成本的10%—20%,以目前存儲的漲價速度,手機普遍漲個幾百元是無法避免的。

實體資產“坐地起價”,反映未來預期的股市更是一路飛漲。今年,美股存儲龍頭閃迪股價已經漲超300%,希捷科技漲超200%,西部數據、美光漲超180%;A股存儲芯片概念已漲超60%。

摩根士丹利在近期一份研報裏判斷:“AI驅動下存儲行業供需失衡加劇,預計將開啓持續數年的‘超級週期’,到2027年全球存儲市場規模有望向3000億美元邁進,存儲芯片行業或正迎來新一輪產業週期的起點。”

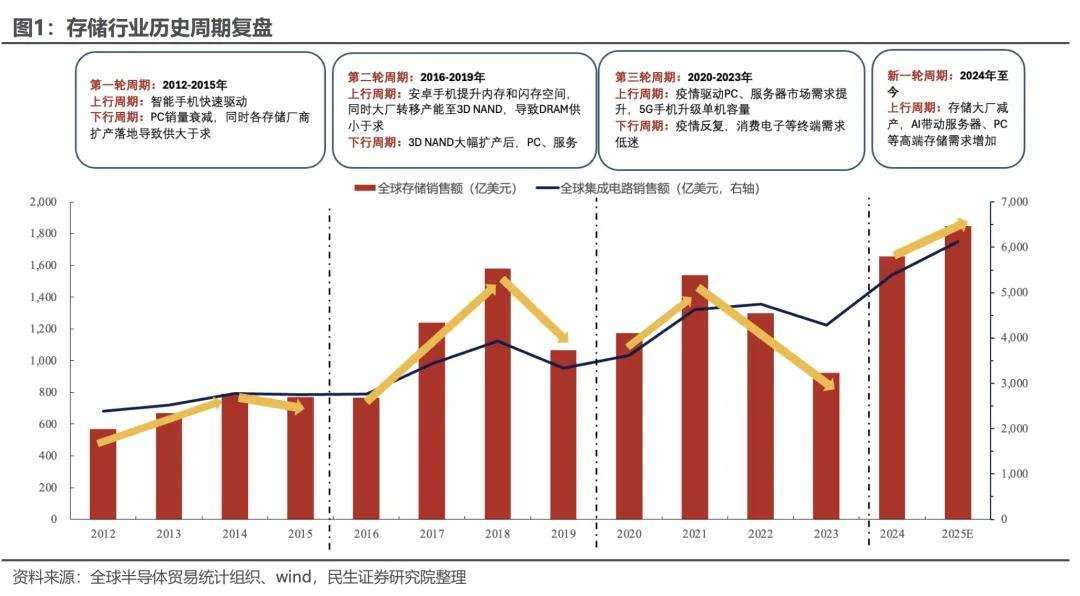

存儲行業此前經歷過3輪漲價週期,都是由消費電子需求驅動。

▶▷第一輪是2012—2015年,源於智能手機的誕生;

▶▷第二輪是2016—2019年,原因是存儲技術迭代,讓安卓手機內存空間大幅提升;

▶▷第三輪是2020—2023年,由疫情導致的線上化驅動。

而當下這一輪,是AI需求驅動。

隨着功能複雜化,AI的數據存儲需求呈正指數級增長。民生證券測算,AI處理一次簡單的文字交互任務,所需數據容量不足1MB;生成一次圖像,數據量躍升至1MB;創作一首歌曲,數據容量提升至5MB;而讓AI製作視頻,每分鐘需要50MB的數據支撐。

假設全球8億用戶每天用AI生成一個1分鐘的2K規格的視頻,一年產生的數據量就達到29.3EB(約等於315億GB)。

於是,科技巨頭們開始狂買內存。

今年年初,OpenAI宣佈啓動“星際之門”項目,建設全球最大規模的AI數據中心。這個項目每月需採購90萬片DRAM晶圓,佔全球總產能的近40%。此外,谷歌、微軟、亞馬遜等其他科技巨頭也正加碼數據中心建設。

“星際之門”人工智能數據中心建設現場

建數據中心,最緊要是計算芯片。而計算芯片的供給一旦跟上,與之緊密配套的存儲便成爲下一個緊缺資源。今年四季度伊始,英偉達blackwell AI芯片開始大規模出貨。這是目前最高效的大模型訓練芯片,當下如火如荼的算力軍備競賽中的硬通貨。

換言之,英偉達出貨,直接放大了科技巨頭們對存儲芯片的需求。

新週期,先保利潤

但存儲芯片廠商還沒反應過來。

目前全世界超過80%的存儲芯片來自三家公司:三星、美光、海力士。

在這次需求爆發之前,這些存儲廠商已經經歷了一個漫長的下行週期。

過去兩年,因爲消費電子市場增長停滯,存儲廠商只能打價格戰搶市場,利潤持續走低。

去年四季度,頭部廠商開始逐步減產去庫存。加之今年上半年,終端手機、電腦品牌廠商爲了應對下半年的傳統旺季提前備貨,又加速了庫存的消化。

K-Tech Showcase展會上展出的存儲芯片

到今年二季度,存儲廠商的產能已經和疲軟的下游需求基本步調一致了。

但緊接而來的,就是AI服務器存儲訂單的井噴。面對突如其來的“潑天富貴”,它們做出了一個必然的選擇:將寶貴的產能優先分配給利潤高、規模大的企業訂單。

而面對舊制程產品,比如中端消費電子裏的主流存儲器DDR4,頭部廠商的選擇無外乎兩種:一是停產、減產,全面擴張利潤高的企業級產品線;二是大幅漲價,把利潤拉高。

海力士最新披露的三季報顯示,公司三季度實現營收24.45萬億韓元(約合人民幣1212.72億元),同比增長39%;營業利潤11.38萬億韓元(約合人民幣564.45億元),同比增長62%。這是公司成立以來首次單季度營業利潤超過10萬億韓元。

海力士在財報中稱:“由於客戶在人工智能基礎設施方面的投資不斷增加,整個存儲領域的需求大幅增長。”

進博會上海力士展示閃存設備與AI數據中心

國產存儲商也喫到了紅利。如財報顯示,江波龍第三季度淨利潤爲6.98億元,同比暴增1994.42%。

但與此同時,壓力也轉移到了消費電子的下游。

“超級週期”的兩面

實際上,每一次大型科技革命在帶來社會的巨大進步的同時,於前期,都不可避免地因爲需求的突然井噴,將消耗的成本轉移到消費端。

比如,第一次工業革命期間,英國工業煤炭消耗量猛增,導致居民用煤價格開始居高不下。19世紀前30年,英國民用煤價漲了3倍,許多家庭冬天不敢生火。

第二次工業革命期間,英國電氣化轉型的龐大資本開支導致鐵路交通成本陡增,大批工人不得不放棄通勤上班,被迫居住在工廠周邊。

類似的跡象發生在了當下:就像一家餐館,以前市場不景氣,爲了客流只能打折賣盒飯,現在突然出現一批願意花大錢喫定製宴席的高端客戶,於是紛紛放棄了盒飯業務。

做盒飯的食材用在了宴席上,原本喫盒飯那批人就享受不到打折的食物了。

但中長期看,對於最終買單的普通消費者而言,消費級存儲的漲價潮不一定會持續,甚至可能降價。

綜合各分析人士的觀點,原因有三:

◎ 其一,技術平權。依照技術迭代的規律,隨着企業級存儲產能的放大和成熟,原本主要用於企業級的技術會進一步向消費級產品全面滲透。

比如,已在企業場景驗證落地的QLC(四電平單元)存儲技術,是當前兼顧容量與成本的存儲方案:相比上一代技術容量更高、成本低15%—25%,讀寫性能也能滿足手機、電腦的需求。隨着QLC技術在消費端規模化應用,或將逐步推動成本下行。

◎ 其二,國產替代正在崛起,兆易創新、長江存儲、長鑫存儲等一批國產存儲芯片廠商有望填補供應鏈缺口。對國產廠商而言,當下的供應短缺未必不是一個打開市場的機會。

2025年工博會上展出的存儲芯片、存儲卡等

◎ 其三,消費電子企業的應對。在市場仍然疲軟的當下,面對價格敏感的終端消費者,各大手機、電腦廠商乃至電商平臺,大概率會一定程度上延續價格戰,爲消費者分擔部分成本壓力。

巨大的進步往往由極少數個人或組織推動,這種突破帶來的福祉最終將惠及大衆,但短期的陣痛也將由產業鏈上的其他節點以更潛移默化的形式買單。

這輪存儲漲價潮,表面上是市場供需的波動,但本質是AI時代的一次深刻的資源再分配。

這輪“超級週期”會走向何方、走多遠,我們只能等時間給出答案。

本篇作者 | 溫若梅 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG