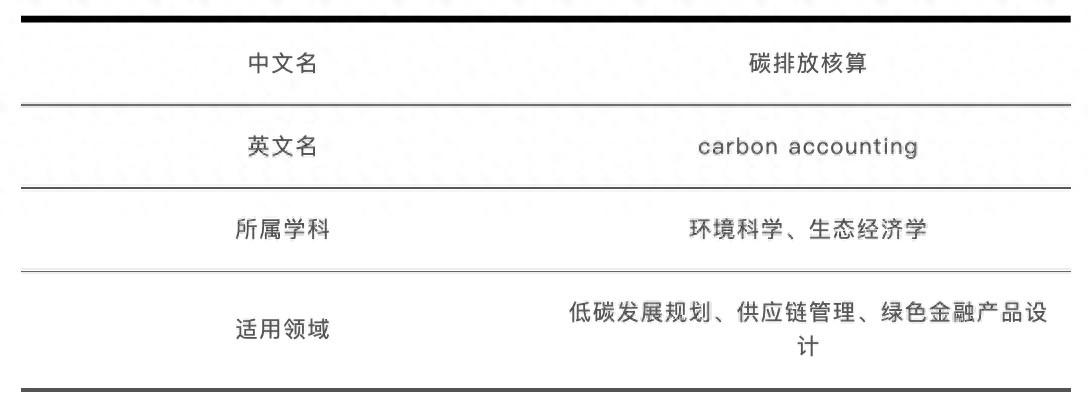

什麼是“碳排放覈算”?一文說清

2026年是“十五五”開局之年,正是將宏觀“規劃圖”細化爲可行“施工圖”的關鍵階段。在這個過程中,我們會頻繁遇到一系列聽起來專業又前沿的“科技名詞”,比如“綠色供應鏈”“清潔低碳氫”等。這些術語並非空洞的概念,它們背後折射的是未來幾年科技突破、產業轉型與生活演進的真實方向。

那麼,這些詞究竟意味着什麼?它們將如何具體地改變我們的日常?今天,就讓我們走進“碳排放覈算”這個名詞。

什麼是碳排放覈算?

碳排放覈算(carbon accounting),與溫室氣體覈算(greenhouse gas accounting, GHG Accounting)常被互換使用,是量化組織、產品或活動邊界內直接與間接溫室氣體排放的系統過程,其核心目標是追溯碳排放源,爲減排目標制定、碳交易、碳中和路徑提供數據支撐。

碳排放覈算的分類信息

碳排放覈算的詳細解釋

“碳排放覈算”常與“溫室氣體覈算”混用,兩者都是量化組織碳排放的方法,用於評估能源消耗、交通運輸、製造工藝等各類活動產生的碳足跡。它們的區別在於:碳覈算僅針對二氧化碳排放,而溫室氣體覈算涵蓋所有溫室氣體。

碳排放覈算的流程大致爲:組織邊界定義(確定報告週期、合併報表方法,識別納入覈算的子公司/合營企業/權益性投資);報告邊界確立(識別相關排放源,說明排除項理由,按範圍1-3分類排放,見下文解釋);數據收集與質控(採集運營活動、設施、採購品/服務及供應鏈的原始數據,結合供應商報告/一手源/二手源的排放數據,嚴格遵循方法論要求進行質量驗證);碳排放計算(依據適用方法與排放因子執行量化運算)。在這些環節中,“數據收集”至關重要,因爲基礎數據的完備性與準確性,直接決定碳覈算結果的可靠性與可信度。

碳排放的核算範圍包括三類:

第一類:直接排放(即通常所述“範圍1”排放),涵蓋企業擁有或控制的排放源產生的溫室氣體,包括燃料燃燒(如鍋爐、窯爐消耗化石燃料產生的二氧化碳)、工業過程(如水泥生產石灰石煅燒分解的二氧化碳,化工工藝中的一氧化二氮排放),以及逸散排放(油氣開採甲烷泄漏、製冷劑氟化氣體泄漏等),其核算方法遵循《溫室氣體覈算體系》(GHG Protocol,由世界資源研究所〔WRI〕發佈,爲企業碳覈算常用標準)。

第二類:間接排放(即通常所述“範圍2”排放),指外購能源對應的上游排放,即企業消耗電力、熱力或蒸汽時,在能源生產環節產生的溫室氣體(如電網平均排放因子計算的用電碳排放),量化依據《IPCC國家溫室氣體清單指南》。

第三類:價值鏈排放(即通常所述“範圍3”排放),延伸至企業上下游活動的全鏈條間接排放,涵蓋上游(原材料開採運輸、供應商生產)、下游(產品使用能耗、廢棄處理)及其他間接排放(員工通勤、商務差旅、投資活動等),需按相關標準進行系統覈算,該範圍通常佔企業總碳足跡的70%以上,但通常較難統計量化。碳排放量通常以重量單位表示,例如噸二氧化碳每年(tCO2/a.)或按全球變暖潛勢折算爲二氧化碳當量(CO2 equivalent, CO2e.)。

依據《IPCC國家溫室氣體清單指南》(2006版及2019修訂版),國家層面產生的碳排放指“一國在特定時期內(通常爲一年),由領土內所有排放源產生的溫室氣體排放總量,包括所有爲了滿足家庭消費、公共服務以及投資所排放的溫室氣體,再減去碳匯吸收量,以二氧化碳當量表示”。

組織層面碳足跡是指對特定企業在運營活動中產生的溫室氣體排放總量的系統量化。ISO 14064系列標準爲此提供了通行的規範框架,其核心由兩部分組成:《ISO 14064-1:2018溫室氣體 第1部分:組織層面溫室氣體排放和清除的量化和報告指南》專注於組織層級的溫室氣體排放與清除量化,覆蓋直接與間接排放源,適用於企業整體碳盤查;《ISO 14064-2:2019溫室氣體 第2部分:項目層面溫室氣體減排和清除增加的量化、監測和報告指南》則針對減排項目層級的溫室氣體減排量與清除增加量的量化,爲組織實現碳中和提供項目層級方法論支持。

近年來,我國已經建立了較爲完善的組織(企業)碳排放覈算方法學,以《GB/T 32150-2015工業企業溫室氣體排放覈算和報告通則》以及《GB/T 32151.1-2015溫室氣體排放覈算與報告要求 第1部分:發電企業》等40餘項系列國家標準爲代表,對可能具有較高碳排放的行業進行了排放量覈算的規範。

產品在其生命週期中產生的碳排放通常以“產品碳足跡”表示,產品碳足跡的量化需嚴格遵循生命週期評價標準(ISO 14040/44),分四步:目的與範圍界定、清單分析、影響評價、結果解釋。

目前,世界上有多種針對產品碳足跡的計算方法,例如:英國標準協會發起的《PAS 2050:2008商品和服務在生命週期內的溫室氣體排放評價規範》是全球首個產品碳足跡標準;《ISO 14067:2018溫室氣體 產品碳足跡 量化要求和指南》是運用較爲廣泛的國際標準。我國也已起草並實施了《GB/T 24067-2024溫室氣體產品碳足跡量化要求和指南》,同時有多項細分產品的碳足跡量化國家標準實施。

碳排放覈算的

應用領域及發展前景

碳排放覈算作爲綠色低碳轉型的基礎性量化工具,在政策制定與市場機制中發揮核心支撐作用,其生成的完備且準確的碳排放數據是構建標準體系、實施企業監管、設計碳市場配額分配機制的科學前提。

通過系統覈算,可指導企業精準識別減排關鍵環節,驅動生產工藝優化與供應鏈協同管理;助力組織突破國際貿易壁壘,例如在歐盟碳邊境調節機制框架下,經認證的低碳產品可規避碳關稅成本;同時通過碳標籤體系引導綠色消費選擇,使低碳產品獲得市場競爭溢價,形成經濟與環境效益的雙重增益機制。

當前我國相關政策體系逐步完善。2023年,生態環境部、市場監管總局公佈實施的《溫室氣體自願減排交易管理辦法(試行)》構建了全國碳市場基礎框架。2025年5月,生態環境部會同國家發展改革委等14家部委制定了《國家應對氣候變化標準體系建設方案》,要求積極參與相關國際標準制定,提升標準國際影響力,推動標準國際銜接互認,在與碳達峯碳中和標準體系充分銜接的基礎上,國家應對氣候變化標準體系包括基礎能力支撐標準、減緩氣候變化標準和適應氣候變化標準3類一級標準子體系,並進一步細分爲15類二級標準和45類三級標準。

碳排放覈算的綠色應用難點

目前,碳排放覈算領域面臨着以下亟待解決的問題:

第一,相關標準體系尚未完善,覈算邊界模糊、數據質量參差不齊,不利於碳足跡的精準量化,對產品而言不利於出口境外、對行業及組織而言面臨被多收取碳稅的可能風險。

第二,數據基礎薄弱,本土化數據匱乏且老舊,碳排放覈算依賴境外數據庫,不能反映我國近年情況且有數據泄露風險。

第三,市場監管機制建設滯後,管理制度尚未全國推行、激勵和獎懲制度不足,導致企業缺乏減排動力。

第四,國際話語權薄弱,由於前述原因,碳排放覈算結果難以獲得認證及國外認可,行業、組織僅能被動應對貿易壁壘。

參考文獻

[1]康俊傑,趙春陽,周國鵬,等.風光水火儲多能互補示範項目發展現狀及實施路徑研究[J]. Power Generation Technology, 2023, 43(3).

[2]宋妍萌,芮鈞,趙宇.風光水火儲多能互補雙層優化調度研究[J]. China Rural Water & Hydropower, 2024 (3).

[3]孟旭瑤,付立軍,賴心怡,等.計及源荷互補特性的“源網荷儲一體化項目”優化配置[J]. Electric Power Automation Equipment/Dianli Zidonghua Shebei, 2024, 44(7).

策劃製作

作者丨李龑 中石化石油化工科學研究院有限公司副主任師 助理研究員

審覈丨郭莘 中石化石油化工科學研究院有限公司高級專家 高級工程師

責編丨楊楊 王夢如

審校丨徐來 張林林