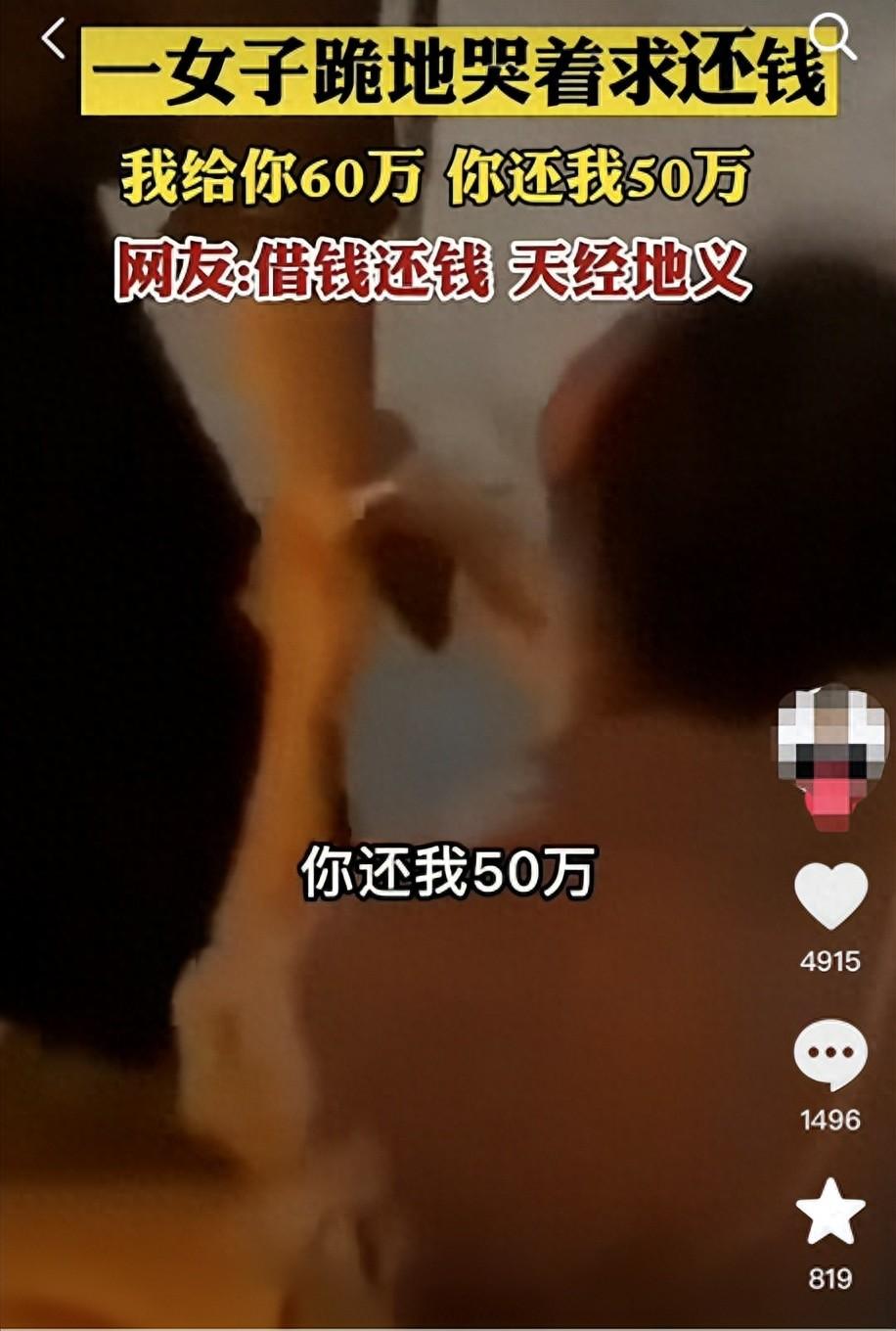

太扎心!女子跪地求朋友還 60 萬:借不還的人,背後藏着 3 個算計

2025年12月8日,街頭監控拍下揪心一幕:中年女子跪在寒風中,哭求昔日好友歸還60萬借款,對方卻冷漠催促“趕緊走”,欠債還錢的天理在此刻變得蒼白。

這不是個例。近年來,類似的討債鬧劇在各地不斷上演。有人爲救急借出全部積蓄,有人礙於情面不好意思拒絕,最後都陷入“要錢難”的困境。

“當初是他哭着求我幫忙,現在我急用錢,他倒成了大爺。”網友李女士的吐槽,道出了無數債主的委屈。她借給發小15萬創業,如今三年過去,對方家境好轉卻絕口不提還錢。

爲什麼借錢時的“兄弟情深”“親戚和睦”,到了還錢時就變成了“避而不見”“百般推諉”?那些不願還錢的人,心裏到底在盤算什麼?

一、情感錯位:用情誼綁架金錢,模糊契約邊界

“咱們這麼好的關係,還需要寫借條?”這是很多借錢者的口頭禪,卻成了日後討債的最大障礙。

張先生和發小從小一起長大,四年前對方開口借20萬,他二話沒說轉了賬,沒要借條也沒約定還款日期。

如今張先生生意下滑、家庭開支增加,想要回這筆錢,卻總覺得“抹不開面子”。而發小每逢他提及錢的事,就岔開話題,甚至故意不接電話。

在欠債者看來,“關係好”就意味着債主“理應體諒”,哪怕自己有了還款能力,也覺得“晚幾年還沒關係”。

他們模糊了金錢往來的契約精神,把債主的善意當成理所當然,用情感綁架讓債主陷入“不好意思催債”的道德困境。

二、經濟拮据與僥倖心理:用藉口拖延,賭債主“不會硬要"

“我最近手頭緊,再緩幾個月”“公司還沒發工資”,這些藉口成了欠債者的“擋箭牌”,有些甚至一用就是好幾年。

王女士借給表妹6萬塊,對方起初還會寒暄幾句,錢轉過去後就逐漸失聯。每次王女士催債,表妹都以“沒發工資”爲由推脫,一推就是六年。

後來她才從母親口中得知,表妹的父親二十多年前就借過母親幾萬塊,至今未還。顯然,這家人早已摸透了她們“心軟”的軟肋。

很多欠債者並非完全沒有還款能力,而是算準了債主礙於親戚、朋友關係,不會撕破臉硬要。

他們把債主的寬容當成“可乘之機”,能拖就拖,甚至默認“時間久了,對方就會放棄討債”。

三、心理逃避:愧疚感轉化爲冷漠,用沉默對抗壓力

“每次見到他,都覺得抬不起頭。”這是部分欠債者的真實心態,但這份愧疚感,最終往往轉化爲逃避和冷漠。

林女士的大學同學創業失敗後,向她借了2萬塊週轉,承諾“過完年就還”。可一年過去,對方不僅沒還錢,還刻意疏遠她。

微信上的催債信息,對方要麼含糊其辭,要麼已讀不回。林女士後來才知道,對方並非完全沒錢,而是“沒臉見她”,乾脆選擇逃避。

從高峯跌落低谷的落差感,加上欠債未還的愧疚感,讓他們不敢面對債主,只能用沉默和冷漠築起圍牆,試圖逃避還款責任。

四、借錢需謹慎:守住三條底線,避免人財兩空

無數案例證明,“借錢時是恩人,討債時是仇人”,想要避免陷入這種困境,借錢前一定要做好評估。

1.明確關係邊界:再好的關係,也要講規則

不要因爲“抹不開面子”就放棄寫借條、約定還款日期。清晰的借貸憑證,不是不信任,而是對雙方的保護。

2.問清借款用途:救急不救窮,評估還款可能性

借錢前一定要問清楚資金用途,是突發疾病、意外事故等“急事”,還是用來揮霍、填補無底洞的“窮事”。

同時可以通過共同朋友瞭解對方真實經濟狀況,判斷其還款能力,避免把錢借給“根本還不起”的人。

3.設定心理底線:做好“錢要不回來”的準備

借錢前先問自己:“如果這筆錢要不回來,我能承受嗎?”如果答案是否定的,就不要輕易借錢。

這不是自私,而是對自己和家人負責。畢竟,很多時候,一筆借出去的錢,毀掉的不僅是財富,還有多年的情誼。

借錢是情分,還錢是本分。這個簡單的道理,卻被很多人拋在腦後。而對於債主來說,善良需要帶點鋒芒,善意也該有底線。

不要讓自己的好心,變成別人傷害你的籌碼。守住借貸的規則和邊界,既是保護自己的財產,也是對一段關係的尊重。

引用來源:十點讀書、網友真實經歷分享、紅星新聞社會調查、網易新聞民生板塊報道