5000家AI企業,都在瘋狂試錯|一線

“AI發展太快,專業用戶太少。”

文 /巴九靈

“一般200—300人到場,但報名能到600—700人,有時能超過800人。”

孫璐怡是一個AI創業社區EPIC的負責人,他們在全球多個城市組織AI創業者活動,每年60場左右,經常爆滿。

以小巴近期參加的一場在杭州舉辦的活動爲例:

從門口到會場中心,擠滿了年輕人,兩邊密集安排着各類AI初創產品展臺,有專人或多人負責介紹,不少展臺出現滔滔不絕的討論,氣氛熱烈。

短短一個下午,包括遠程連線硅谷投資人到現場嘉賓、創業者輪番上臺演講、討論,分享人不下二十位,多爲業內知名人士,信息量密集。

這是當下AI創業熱潮中的一個切片。

不少大廠幹勁十足:字節跳動、阿里巴巴、騰訊,動作頻頻,一場春節“紅包”大戰即將拉開大幕。

與此同時,大量普通創業者湧入AI賽道。2025年9月,中國工業和信息化部副部長辛國斌披露:中國人工智能企業超5000家,是五年前1454家的3倍多。

圖源:中國政府網

小巴與他們中的多位交流後,一些初步畫像浮出水面。

三類初創者畫像

草根、大廠、高校背景,都還在瘋狂試錯

Eason像一個AI創業時代的“游擊隊長”。

他剛上線兩款網頁版AI產品,一款是AI遊戲,一款是AI文檔,還有三款產品還在“腹中”,成本已投入近20萬元。

他的AI遊戲是一款重生題材的生成式劇情互動遊戲,AI會根據玩家指令構建重生故事,故事屬於玩家間接參與創作,最後以動漫和短劇形式付費下載;AI文檔的主要功能是可以在文本中實現標記、批註、改寫、總結功能。

1993年生的他大學畢業後做過直播電商代運營、社區產品,後成爲連續創業者,但不是技術出身。

2025年9月,Eason下定決心搏一把,放棄了持續兩年的給企業定製AI解決方案的ToB生意。“天花板有限,做這一塊的越來越多了。”他說。

他參與AI創業的方法論是:

自己出點子、統籌,兼職產品經理做功能規劃,兼職程序員負責技術落地,每款產品配置3—6人,每款產品上線後用6—10月來跑MVP(最小可行產品)模型,不能商業化便關閉或賣掉。

“一款產品月變現2萬元或者以上就賺錢了,如果全職,要至少15萬元,”他對小巴透露說,“我們不追求用戶規模,追求的是用戶付費。”

Eason是典型的“草根創業”,這在AI創業圈屬於小衆,更常見的是來自高校或者互聯網大廠的AI創業者,但他們的日子也不如想象中輕鬆。

“AIGC+設計創意領域”的公司計算美學就屬於典型的高校型企業,於2021年創建於清華園,核心團隊由清華、北大、哈佛、耶魯等人工智能、人機交互領域的碩博組成,已完成來自一線美元基金近億元融資。

他們最初開發了C端產品智能平面設計引擎“圖宇宙”、AIGC創意視覺創作平臺“畫宇宙”,在遭遇商業化瓶頸後,發力B端產品Nolibox.Pro,服務品牌營銷、工業產品、服裝時尚等領域企業,實現穩定營收後,如今正捲土重來,殺回C端市場。

C端新產品:Dynal.AI

畢業於清華大學工業設計系的創始人徐作彪將快速試錯、調整視爲首要競爭力。

“我會直接對接用戶,根據用戶反饋在一週之內調整功能(有時是當天調整好)。”他對小巴強調道。

這一做法,是基於徐作彪對近兩年AI創業趨勢的洞察:更落地與務實,過去,業內專注於技術,如今更強調應用落地,過去更追求團隊規模化,如今出現了越來越多小而美的創業團隊。

另一家服務過4000多個AI初創企業及開發者的Siray.Ai聯合創始人Yvette Wang,他將如今的AI創業者主要分爲兩類:

一是,技術非常強,但對產品形態和商業閉環的理解還不夠成熟;

二是,產品和商業能力強,但低估了AI在工程化、穩定性和成本上的複雜度。

他們的創業目標是幫AI企業“省錢、省心、省工程複雜度”,主要從成本優化、穩定性、接入成本等路徑着眼。

兩大焦慮問題

“痛不痛”與“貴不貴”?

整體調研下來,這些草根、高校、大廠背景的AI創業者,仍然處於快速迭代、瘋狂試錯的適應市場階段。

這種“摸着石頭過河”的創業狀態,主要受制於兩大難題。

◎ 第一個是“痛不痛”,即能否抓住真實、有長期需求的用戶痛點。

目前較主流的落地商業模式是:做定製化AI解決方案,促進企業降本增效。

Eason觀察到,給從事電商、廣告、營銷、出海等企業提供場景的AI解決方案;

這是一個具有長期需求的市場。原中國電信科技委主任韋樂平在“2025雲網智聯大會”的發言可以管中窺豹:“當前,國內的智算中心遍地開花,總數超280個,但GPU利用率很不均衡,個別飽的撐死,多數餓的餓死,平均利用率不到30%。”

長三角(蕪湖)智算中心

此外,人們對AI產品尤其是C端產品的落地業內普遍判斷不一。

“產品是否具備市場匹配度?”提及AI創業圈最焦慮的問題之一,徐作彪這樣說道。

Wang也對小巴感慨說:“競爭看起來很激烈,但真正解決問題的並不多。”

◎ 其次是“貴不貴”,即產品收入能否覆蓋調用大模型能力的投入成本。

不少人可能不瞭解的是,用戶每次與大模型對話時,無論輸入和輸出數據都會積累爲大模型的Token(大模型基本計量單位)成本。但這些大模型普遍處於依靠免費策略吸引用戶的階段,使得用戶缺乏體感。

但是,當創業公司的AI產品需要藉助大模型的能力時,則並不免費,由此產生的這筆花費已經成爲一根催促企業快速商業化的“鞭子”。

“模型成本佔總可變成本的40—70%非常常見,所以業界出現‘Token經濟’這個名詞。”Wang對小巴總結說道。

據他透露,月營收在1萬—10萬美元的AI初創企業,模型成本已經佔到了總成本的50—65%。

他對小巴計算了一款AI Agent(智能體)/Copilot(指AI助手)類產品的模型調用成本:

“早期日活500—1000時,每月模型成本可能只有1000—2000美元,當日活到1萬,Agent開始跑多輪對話、工具調用後,成本會直接跳到10000—50000美元,但這時候,收入並沒有同步放大10倍。”

所以,降低模型成本,對於AI初創企業來說,至關重要。但普遍處於投入、虧損階段的大模型企業,顯然還沒有打算降低價格。

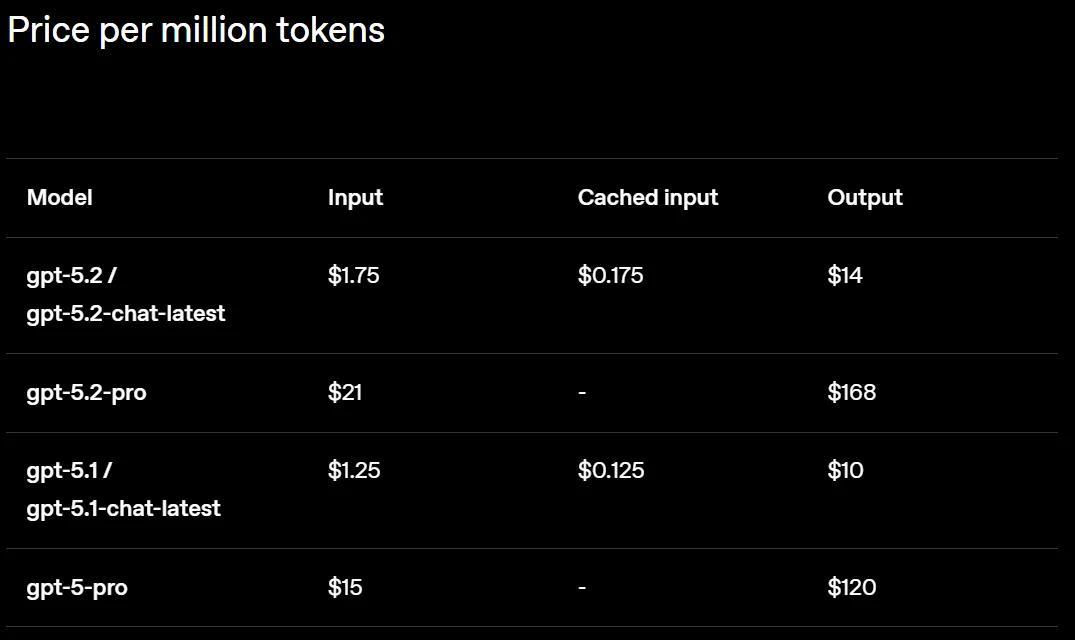

雪上加霜的是,2025年9月,DeepSeek-V3.1模型輸出定價爲12元每百萬token,較V3版漲幅50%;去年12月,Open AI發佈的GPT-5.2模型每百萬token輸入價格爲1.75美元,較GPT-5.1模型的1.25美元漲幅40%。

圖源:網絡

一個共同追求:全球化

值得一提的是,AI創業者普遍主動選擇了全球化發展的策略。

Siray.Ai的團隊10人分佈在新加坡、上海;計算美學團隊人數在三十人左右,分佈在北京、杭州、美國。

“其實很多投資人現在只投AI出海方向了。”一位AI行業人士範凱對小巴透露道。

徐作彪打造的新產品Dynal.AI主打出海市場,能一句話生成專業圖文帖,有助於出海人經營LinkedIn(領英)個人IP;即便是產品形態仍不算成熟的Eason,也已經有了謀劃謀劃出海的謀劃。

◎ 首先,出海市場具有先發優勢,商業化程度更高,用戶付費意識更強。

這很大程度上是因爲2022年11月問世的ChatGPT更早地教育了市場,尤其是美國市場。兩年左右的時間差,使得中美兩國在AI商業化落地方面仍然一定差距。

“中國用戶更謹慎,付費鏈路長、價格敏感,很多合作仍偏向項目制思維。相比之下,美國這邊模型和工具生態更早成熟,只要價值足夠清晰,付費決策往往更直接,長期訂閱意願也更強。”Wang總結說道。

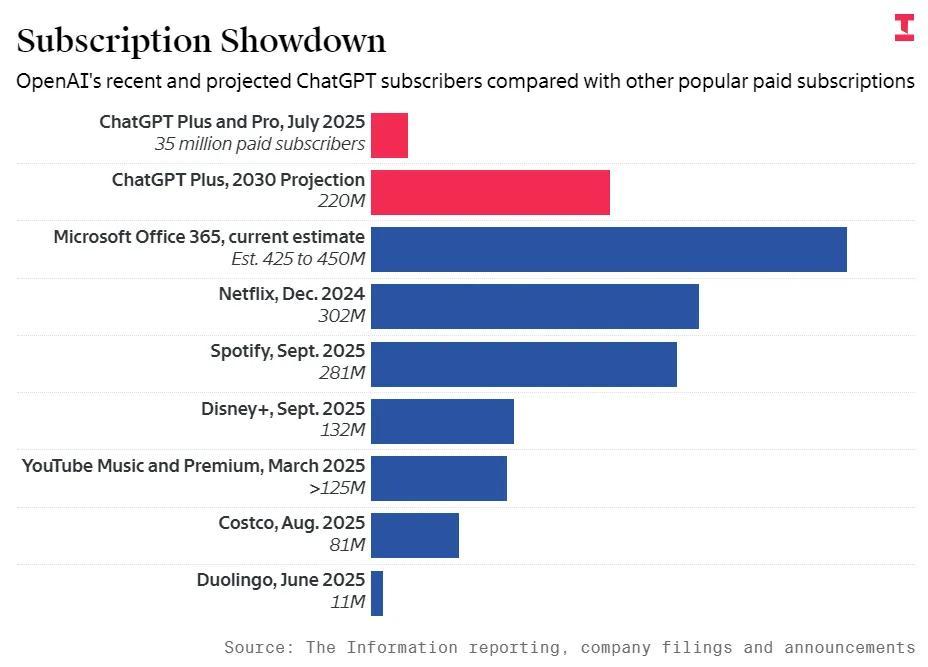

目前,ChatGPT的付費用戶規模佔比在5%。據《The Information》披露,OpenAI內部預測,到2030年付費訂閱用戶將至少達到2.2億人。

圖源:網絡

作爲對比,2025年初開源模型DeepSeek-R1的火爆纔打響中國千行百業開啓全面向AI轉型的進程。

“很多初創AI企業,得益於DeepSeek推動了整個社會對AI的認知,”深涌智能COO李卓坦誠對小巴說道,“企業要做AI轉型一定是戰略性、長期性的投入,單個初創企業,很難去完成市場認知教育。”

這家企業成立於2023年,主要爲金融、製造等行業提供AI系統基礎能力,比如提供管理與優化解決方案,目前客戶分佈在海外與國內。

◎ 其次,海外市場的投融資機會多,被大廠青睞的可能性高。

從資金體量來說,英偉達的預測是,到2030年,全球AI基礎設施的累計投資可能達到3萬億至4萬億美元。而中金預測到2030年,中國在AI產業的總投資規模將超過10萬億元。

而且,不少業內人士觀察認爲,硅谷更擅長造星。比如,Meta人工智能負責人Alexandr Wang(亞歷山大・王)年僅29歲;AI數學推理系統Axiom MathAI的創始人洪樂潼24歲,公司估值3億美元;招聘與數據標註平臺Mercor的三位創始人均22歲,公司估值達到100億美元;一個華人大三學生Kai Zhao打造的AI教育類視頻講解產品VideoTuto,成立5個月獲千萬美元融資……類似的例子,更爲常見。

“國內生態沒有比較好的退出途徑,競爭激烈,被收購的概率小。”一位拿到近千萬美元融資的AI招聘軟件創業者在前述活動中這樣說道。

近期吸引眼球的案例是,去年底,Meta欲以數十億美元收購國內原生AI智能體初創企業Manus。

與之呼應的是,不少國內AI創業企業頗爲擔心的問題是:大模型的迭代本身也會淘汰一些初創企業。

這方面在DeepSeek-R1問世後,就有明顯體現。“AI六小虎”百川智能裁撤了此前核心部門的金融ToB業務,將“通用大模型+醫療”戰略調整爲“醫療”,原因是通用大模型的客戶有許多向DeepSeek轉移。

圖源:百小應

所以,出海容易獲得的高價值的市場與投融資的便利,把它與國內仍然豐厚的工程師紅利與高效的產品開發和迭代結合起來,已經是國內AI創業企業的普遍操作。

Wang認爲,中國更容易跑出性價比極致的AI產品,美國更容易跑出定義範式的公司。

“過去一兩年,一個明顯的變化是:真正有機會的團隊,往往是同時理解這兩種環境,並且能做全球化產品的。”他總結道。

結語

總結來說,國內中小型AI初創企業,普遍處於一種矛盾的處境中。

◎ 一方面,他們容易陷入一種狂歡的興奮,這在AI創業聚會中十分明顯,不少人認爲一朝精準切中用戶需求,發展速度幾乎是爆炸式的。

◎ 另一方面,他們又不得不常常面對現實的痛點焦慮、模型成本,並因爲國內外市場的氛圍不同,不得不做好兩手準備。

更難受的困境或許是:AI的發展速度遠超於使用者的接受度。

“AI發展太快了,產品太多了,但是專業用戶太少,”孫璐怡感嘆說,“大家會爲AI的進展感到開心,但沒有真正用起來。”

本篇作者 | 林波 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡