誰能接住馬化騰的紅包?

“2026年國產AI會迎來三大變化:技術大投入、競爭大分化、市場大分流。”

文 /巴九靈

“希望重現當年微信紅包的盛況。”馬化騰一句話,讓整個國產大模型行業的氣氛又劍拔弩張了起來。

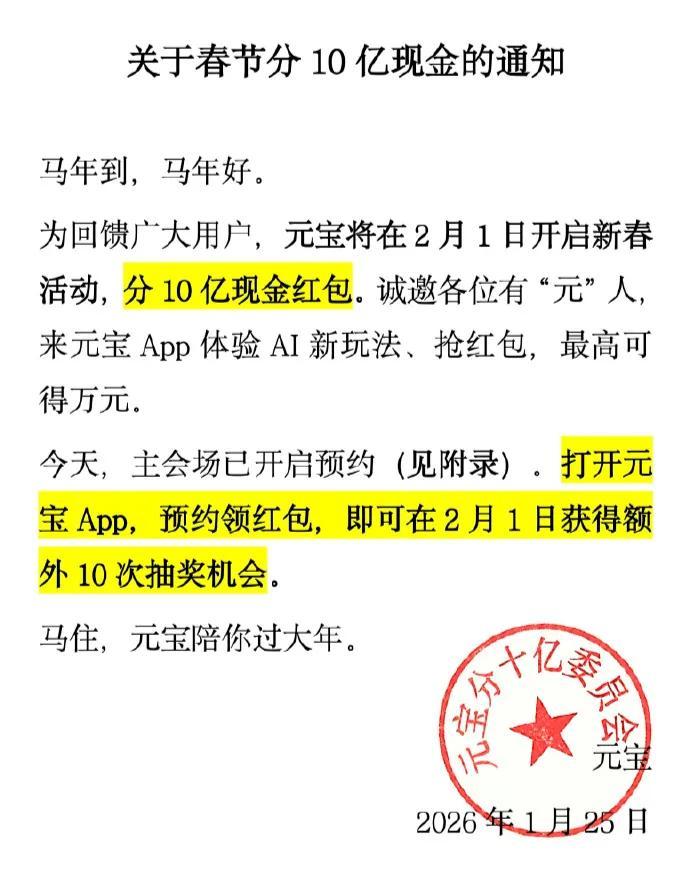

前一天,騰訊元寶宣佈,2月1日起在元寶APP分10億元春節現金紅包。

圖源:網絡

對手們不得不防。微信當年那場載入中國互聯網商戰史冊的紅包雨,被馬雲評價爲“偷襲珍珠港”。2015年,微信支付綁定春晚獨家合作,發了5億元微信紅包。這一晚,微信收穫了110億次“搖一搖”、綁了上億張銀行卡,僅此一戰,硬生生從支付寶手裏搶下了在線支付市場的半壁江山。

也是從這一年開始,“大廠紅包大戰”開始成爲中國人春晚記憶的一部分。從支付寶到抖音快手,再到淘寶京東拼多多,似乎沒在春晚亮過相的稱不上互聯網巨頭。春晚的紅包雨,也從最初的5億元一路漲到了去年的30億。

於是,這成爲了大家最關心的一個春晚環節:今年哪個大廠來發紅包。

而今年,巨頭們再次站在同一條起跑線前,豪擲現金與五花八門的營銷活動齊飛。當馬化騰出手“發紅包”,其他大廠接得住嗎?

互聯網巨頭掀起AI紅包大戰

在元寶宣佈豪擲10億的同一天,百度也官宣撒出5億元馬年紅包,且將與北京電視臺進行春晚合作。

字節跳動則早在一個月前就綁定了央視春晚,以旗下面向B端的AI雲服務平臺火山引擎作爲2026年春晚獨家AI雲合作伙伴,同時豆包將配合上線各種互動玩法。

雖然官方沒有披露具體贊助金額,但有些可參考的數字:2020年,快手與央視春晚的獨家合作價格是13億—14億元,整體營銷配套約20億元。2021年,抖音與央視春晚的獨家合作價格是10億元左右,此外除夕當晚還分出總額12億元的現金紅包。

整個2025年,相較於騰訊、阿里,字節在豆包的營銷投放上已經算是“省喫儉用”。有媒體分析,這次春晚贊助很可能是字節跳動全年最大的一筆AI品牌營銷投入。

阿里的應對姿態,則是把阿里系應用生態打通,讓千問APP成爲一個全面接入購物、導航、旅行等一系列功能的超級流量入口,用外賣紅包等拉新。在此之前,千問還拿下了嗶哩嗶哩跨年晚會獨家總冠名。

在資深科技自媒體人莊明浩看來,今年這場紅包大戰也傳遞了一個重要信號:AI正從純模型能力的競爭,拓展到應用和入口的競爭。

而在此之前,手機屏幕裏的硝煙早已瀰漫。

整個2025年,大廠AI軍備競賽從各個角度開打。比如人才戰:騰訊高調引入27歲的前OpenAI研究員姚順雨,同時兼任AI Infra部和大語言模型部負責人。

再如硬件攻防戰。去年12月,字節突然推出一款“豆包手機”,直接切入手機底層操作系統的動作引發了各大軟件廠商的聯合抵制。而做手機遇冷後,字節轉頭又推出了搭載豆包的AI耳機和AI“錄音豆”。

另一邊,阿里則推出搭載千問的夸克AI眼鏡,一度承包了杭州流量最高的幾大地鐵站的通道大屏廣告。

2025世界人工智能大會,夸克智能AI眼鏡

最直接的是營銷戰。根據DataEye研究院報告,2025年12月,原生AI市場中,投放素材量排名前五的依次是阿里千問、元寶、螞蟻阿福、豆包和AI抖音,佔據了大陸市場月投放素材量的96%。

或許是因爲預算太多、任務太重,最終這些營銷出圈的姿態也千奇百怪。比如想征服下沉市場的元寶跑到農村刷牆,“母豬產後護理難,問騰訊元寶”。

圖源:網絡

最震撼的還是資本戰。字節跳動2025年資本開支預計近1600億元,近日又有海外機構稱,字節已經將2026年資本支出目標從1600—1800億元上調到了3000億元人民幣。

阿里在2025年初宣佈未來三年計劃投入3800億元建設AI,刷新了國內企業的AI開支記錄,年底又表示,“這一數字可能偏保守”。

沒有披露具體數字的馬化騰,也在騰訊年會上稱:“2025年騰訊則穩紮穩打,唯一花錢投入比較多的就是AI。”據機構預測,騰訊2025年AI資本開支接近千億規模。

“一言以蔽之,2025年是‘確定性’的一年,AI的價值與能力得到了充分確認。巨頭看清局勢,全力‘ALL IN’;AI走向可用,同時瘋狂基建。”上海財經大學特聘教授胡延平如此總結。

而2026年,則是“決定性”的一年。

AI戰國時代

AI產業投資人杲震東將當下大模型競爭的格局,比作戰國時代。每家公司各有所長,難分伯仲。

胡延平認爲,從商業化大盤來說,國產AI目前呈現“(3+1)+5+N”的格局。

其中,“3+1”是字節、阿里、騰訊加上百度;“5”是DeepSeek和曾經的”大模型六小虎”Kimi、智譜、MiniMax、階躍星辰等;“N”則是主打其它垂類模型和專業市場的AI企業。

但隨着巨頭的重金殺入,聚光燈下,這場戰國之爭,有三個“國家”脫穎而出。

杲震東認爲,字節跳動類似楚國,疆域最廣,底子最厚,地大物博,後發先至,擁有抖音、TikTok這種級別的流量母礦。

騰訊則如齊國,富甲天下,坐擁漁鹽之利。擁有微信“社交護城河”與充沛現金流,只需守住社交入口,用資本和流量就能影響全局。

阿里則更像魏國:率先變法,底蘊深厚,人才濟濟,具備強大的組織能力。作爲中國雲計算的開路者,阿里從芯片到雲端、從模型到應用,自上而下打通了整個AI產業鏈條。

三巨頭也由此延伸出了各自的打法。

阿里打的是生態戰。依託應用生態,千問APP正朝着覆蓋喫喝住行全場景的“超級應用”邁進,如今已經可以一站式實現點外賣、訂機票酒店、查導航。

字節靠短視頻場景,在AI創作和娛樂向內容上更勝一籌。除了通用產品豆包,字節旗下還有AI創作工具即夢AI,可以生成視頻、漫劇、電商頁面、廣告等。

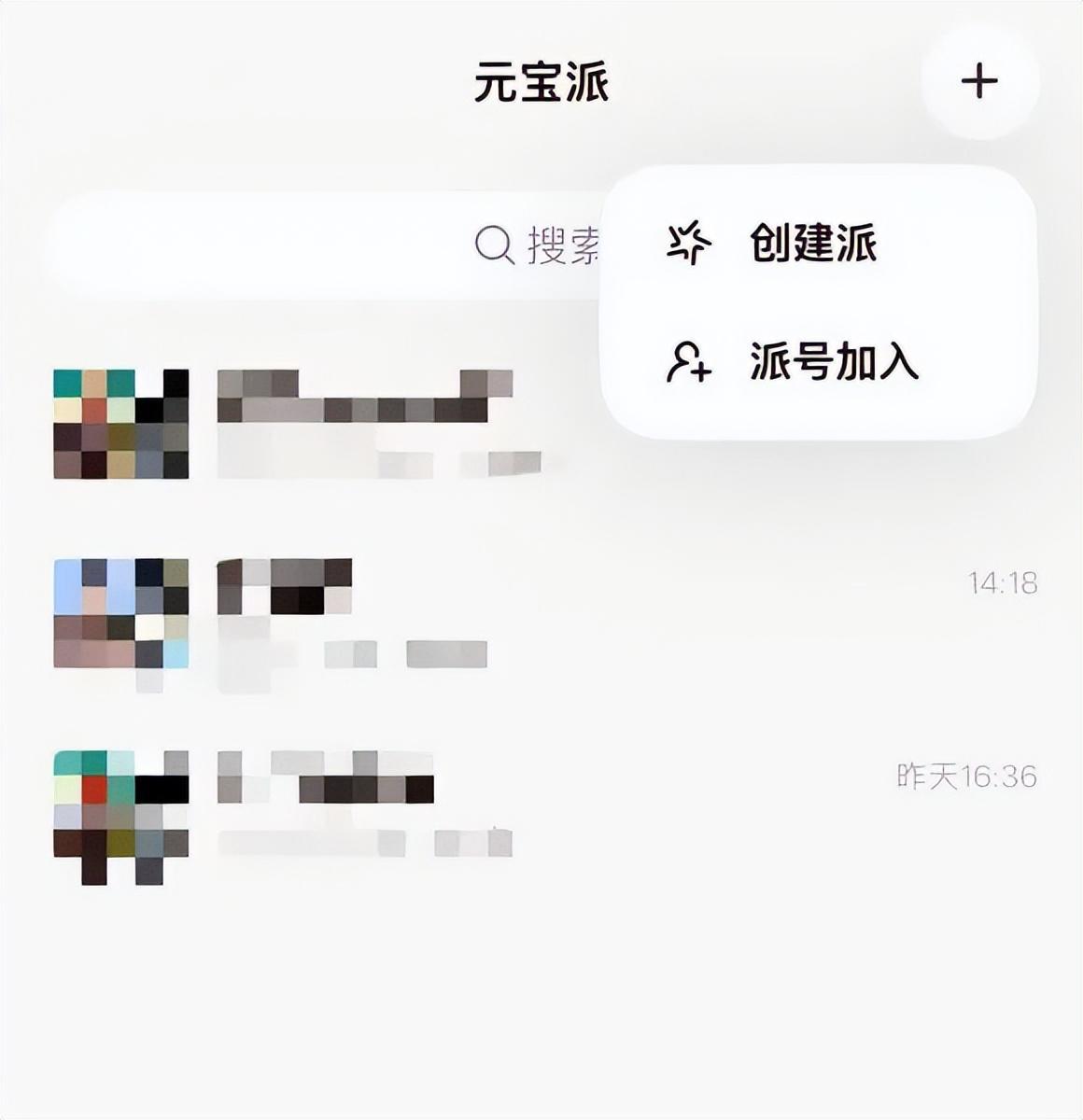

騰訊則繼續抓緊社交入口。2025年下半年,騰訊元寶先後打通了騰訊會議和QQ,近日又上線主打AI社交的“元寶派”,也就是把元寶拉進了羣聊,並且支持邀請微信好友加入。

圖源:網絡

巨頭各顯神通之外,留給其他競爭者的市場蛋糕似乎越來越小。

在杲震東看來,目前仍能與三巨頭並稱戰國霸主的,還有百度和DeepSeek。百度如戰國中的趙國,在自動駕駛和基座大模型上巨量投入,有紮實的技術底座,是個軍事強國;DeepSeek雖然數據與算力體量均不敵大廠,但在算力效率上已比肩谷歌、OpenAI最新模型,像是戰國時代的韓國,兵器精良,擅長“術”治。

而更多中小企業,則在尋求新的差異化之路。例如,2024年曾紅極一時的“大模型六小虎”中,搜狗創始人王小川創辦的百川智能與李開復創辦的零一萬物,已經先後放棄了訓練基座大模型,轉向醫療與法律等行業級AI應用;智譜AI、MiniMax則在2026年初登陸港股,寄希望於資本市場的資金支撐後續研發和市場投入。

在數字經濟學者劉興亮看來,二三線模型在教育、醫療、企業等細分場景仍有深度應用空間,但在大衆入口和流量爭奪上,可能已難與巨頭正面競爭。

莊明浩則看重“全棧能力”:當下時點的AI競爭已經不單純是模型競爭,而是從雲到模型再到應用,甚至需要再拓展到芯片和硬件。

胡延平用四個維度來觀察後續的競爭態勢:

◎ 一是技術進展,代碼能力成爲重要能力中樞。

◎ 二是資本投入。大廠正成倍增加AI資本開支,而規模略小的頭部初創企業,如果2026年沒有50億元人民幣以上現金儲備和投入,將很難保留在第二梯隊。

◎ 三是用戶基礎。要麼具備十億級別用戶流量大盤,要麼與億級生態企業形成聯盟合作,否則市場拓展成本極高,影響變現能力。

◎ 四是拓展變現渠道,要快速形成百億人民幣級別的AI電商、廣告營銷、企業應用方案、API Token等收入來源,因爲中國市場是一個服務動輒免費、單靠訂閱很難支撐可持續發展的生態。

因此,也正如劉興亮的觀點,雖然短期看三足鼎立較穩定,但未來受到技術創新、垂直細分賽道爆發、政策引導等影響,競爭格局依然充滿變數。

手機應用商店的App下載頁面

勝負未分

互聯網行業對巨頭大戰也並不陌生。

從“百團大戰”“在線支付大戰”“百模大戰”到“外賣大戰”,每一輪技術或商業模式革新都是一場燒錢大戰,但這些大戰最終都輸多贏少,贏家也往往風雲變幻。

當下的戰場,就像戰國行至中期,諸侯並起,霸權更替,改制與變法不斷,但新秩序始終未能確立。

換言之,不論是巨頭還是小廠,雖戰法與境遇各異,但有一點格外一致:尚未找到有效的商業模式,都處於鉅虧之中。

在劉興亮看來,當下大模型大戰仍是靠“補貼+流量入口”的打法來搶佔用戶,這在早期有助於教育市場,但長期難以盈利。真正的盈利,仍需形成付費訂閱、企業客戶AI解決方案、行業定製服務等穩定的營收來源。

也如莊明浩所言:“行業現在的競爭容不得考慮所謂燒錢模式的可持續性,是一種囚徒困境。”

不過,新秩序尚未確立,也意味着真正的贏家仍有懸念,或許尚未登場。

胡延平認爲,下一階段,不論是大廠、中游企業,還是“小龍”“小虎”們,都有機會。短中期而言,多家企業參與競爭是好事,既有利於產業發展,也能給消費者提供多樣化選擇。

他也判斷,AI變現的拐點即將到來。從技術與產品的短兵相接,到市場營銷的競爭膠着,都意味着2026年成爲“AI價值收割元年”。這一年的國產AI會迎來三大變化:技術大投入、競爭大分化、市場大分流。

可以預料的是,在戰局塵埃落定之前,紅包雨還會以各種各樣的形式落下。而這場大戰的答案或許就藏在你手裏:你接住的是誰的紅包?

本篇作者 | 溫若梅 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡