香港樓市,殺回來了

“摩根士丹利認爲,香港樓市在經歷七年低迷後,有望迎來4—5年的上升週期;瑞銀認爲,香港住宅物業市場正處於轉折點,將在未來3—5年進入上升週期。”

文 /巴九靈(微信公衆號:吳曉波頻道)

回暖的香港樓市

清晨的西九龍高鐵站,人潮還沒散去,一位中介已經帶着廣州的看房團奔向樓盤,一個月能促成十餘宗交易;另一位深圳的中介,最近“常駐”香港,“諮詢的客戶太多,每天都在加班”。售樓處,擠滿了南來北往的普通購房者,其中不乏近兩年流入香港的人才,趁着政策鬆動、利率下滑,一舉實現“租轉買”。

樓盤的熱度,更是令人目不暇接。香港啓德天璽·天第2期次輪銷售56個單位即日全數售罄,超額認購達37倍,已經連續兩輪銷售實現“日光”;灣仔春園街SPRING GARDEN項目兩小時售罄,套現超5.6億港元;九龍城瑧博首日發售,115套房源即日沽清……

一個個“日光”項目、一陣陣購房浪潮,把一種久違的熱度推上臺面——香港樓市,彷彿悄悄按下了“加速鍵”。

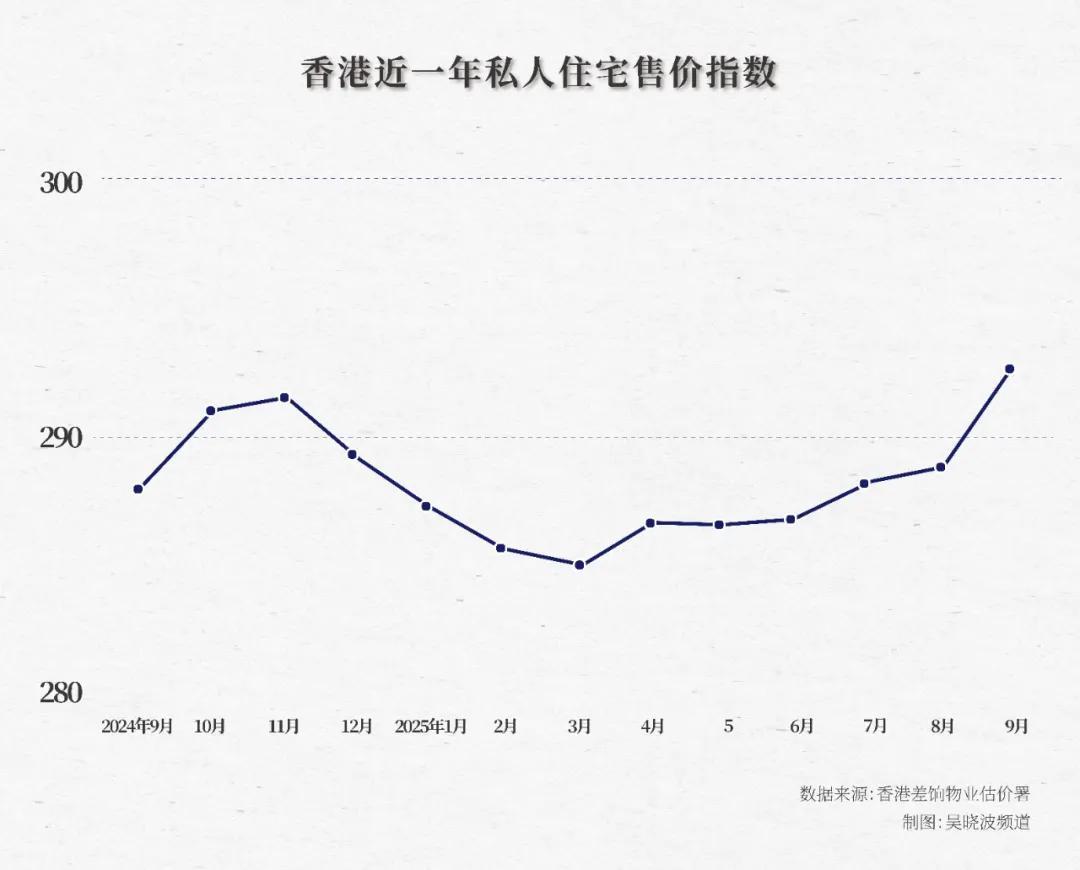

差餉物業估價署數據顯示,香港9月私人住宅售價指數升至292.5,連續第四個月上漲,創14個月以來新高。

價格在上漲,成交量更是一路踩油門。據中原地產,香港10月份一手成交量突破1700宗,連續第九個月企穩千宗以上。

其中,豪宅市場表現亮眼。10月,香港錄得66宗成交金額逾5000萬港元的大額房屋交易,創一年新高,較9月豪宅成交量(33宗)翻番。今年前十個月,這類豪宅交易已累計達到322宗,是近7年以來的同期次高。

這股撲面而來的樓市暖意,正表現出持續升溫的跡象。

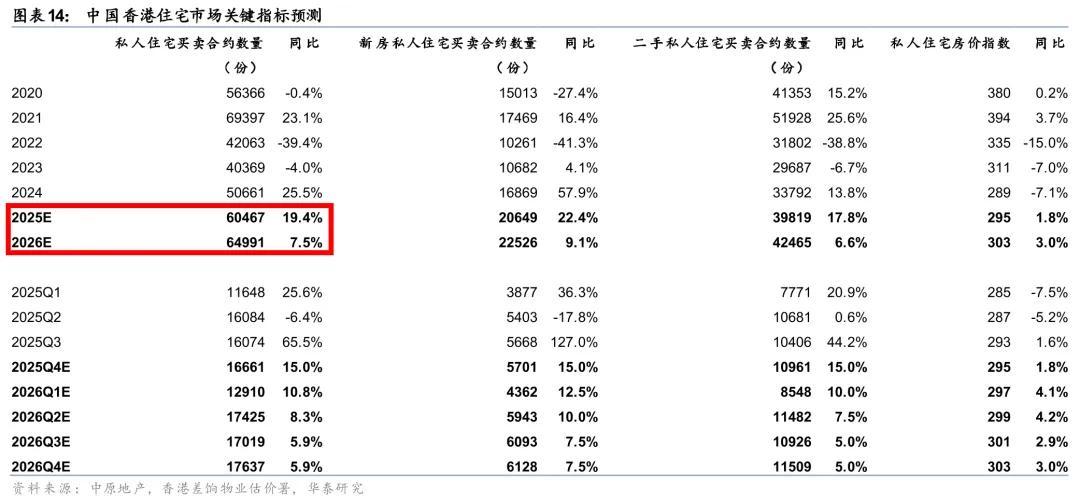

摩根士丹利認爲,香港樓市在經歷七年低迷後,有望迎來4—5年的上升週期;瑞銀認爲,香港住宅物業市場正處於轉折點,將在未來3—5年進入上升週期;華泰證券預計,香港2026年住宅市場將延續量價齊升的趨勢,今明兩年私人住宅買賣合約數量有望同比上漲19.4%和7.5%……

圖源:華泰證券

熱潮背後,重要的問題隨之浮現:自2021年起連續調整、從高峯下跌30%的香港樓市,爲什麼開始迎來轉折?

背後的多重利好

◎ 首先,香港政府自去年年初起陸續出臺了一系列樓市大招。

2024年2月,香港政府宣佈,所有住宅物業交易,都不用再付額外印花稅、買家印花稅和新住宅印花稅。對當地人而言,買房的印花稅稅率從7.5%減至1.5%,對內地赴港購房者而言,購房成本也大幅降低。

10月,香港政府在施政報告中再次推出政策組合拳,包括將住宅物業的按揭成數一律提高至70%;革新人才輸入機制,協助人才留港發展等。

圖源:《行政長官2024年施政報告》

今年2月,香港再出樓市新政,宣佈總價爲400萬港元及以下住宅,印花稅大幅下調至100港幣。這意味着,總價400萬港元的住宅,按此前1.5%的印花稅計算,稅費約爲6萬港元,而如今僅需100港元,降幅超過99%。

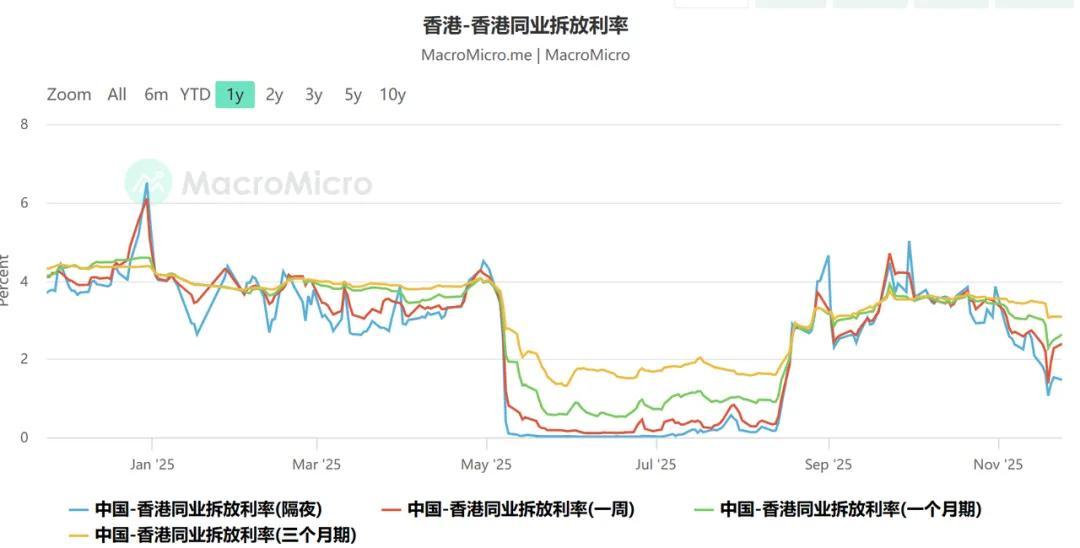

◎ 第二,房貸利率下降。

目前,香港主流的房貸浮動利率計價方式爲HIBOR掛鉤按揭(H按)與最優惠利率按揭(P按)。H按的房貸利息爲“香港銀行同業拆息(HIBOR)+銀行加點(如1.3%)”;P按的房貸利息爲“銀行設定的最優惠利率(P)-折扣(如2.75%)”。

今年5月,香港1個月HIBOR在美聯儲降息預期、金管局連續向市場注資等因素推動下,一度驟降至約0.7%,對應香港房貸利率降至約2%。雖然8月開始明顯回升,但1個月HIBOR在當前約爲2.63%,對應房貸利率不到4%,較年初約5.5%的利率依舊大幅下降。

圖源:MacroMicro

據上觀新聞報道,5—7月份,有很多在港租客直接轉爲買家。香港中原地產首席營業董事李巍回憶道,在此期間,一位原本月租4萬港元的客戶,看到港島南岸有新樓盤在賣,又恰逢供樓成本大幅下降,立刻買入了一套1600多萬港元的新房。

◎ 第三,香港的人才政策帶來了大量人口流入,這些流入人口不僅增加了潛在購房者,也推動租金水漲船高。

香港政府數據顯示,2024年6月至2025年6月期間,各項人才引進計劃共收到超過19萬份申請,其中近14萬份已獲批,獲批率達73.68%。

58安居客研究院院長張波指出,此類人羣大都有較強的購買力,即使不買房也能承受較高的房屋租金,由此帶動香港租金收益率提升,進而對投資性置業起到一定的推動作用。

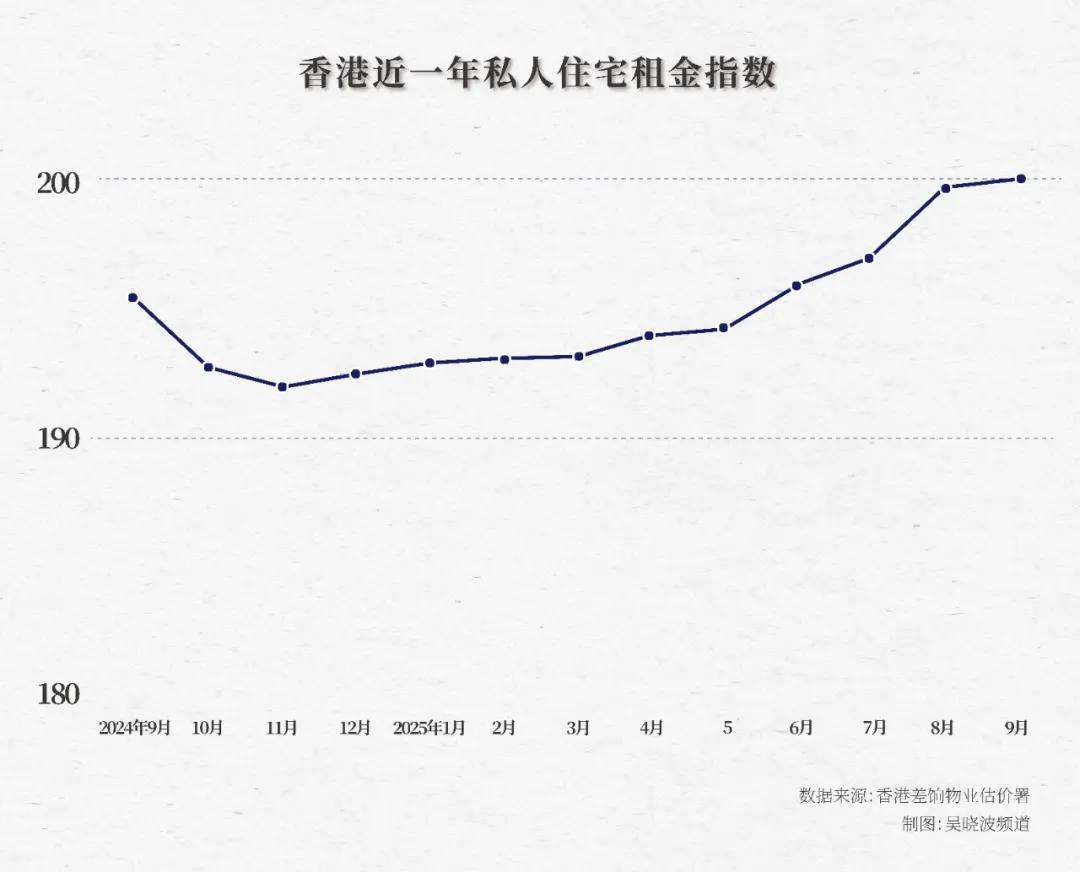

香港近期的租金數據印證了這一點。今年9月,香港私人住宅租金指數達到200.0,爲2019年8月後的新高。中原地產統計數據還顯示,143個租金指數成份屋苑中,112個屋苑“供平過租”,34個屋苑回報率達到或超過4釐,較去年同期的18個大幅上升近九成。

同時,人才政策還吸引了大量學生赴港讀書,香港高校也在持續擴招非本地學生。據報道,學生宿舍成爲香港增長最快的房地產投資項目,世邦魏理仕集團香港資本市場主管甄浚岷表示,學生公寓嚴重短缺,新建的公寓幾乎立刻就被租出去了。

◎ 第四,近一年來,港股持續走高,加之國內的“資產荒”,帶來了財富外溢效應。

上海樓市意見領袖白小姐認爲,不怎麼景氣的市場環境,讓大部分投資項目和實體經濟資金這幾年都被抽出,龐大的體量形成了“資產荒”局面。

與此同時,這兩年世界政治經濟動盪加劇,資金評估地產價值最重要的因素變成了穩定性和確定性,資產的安全權重已經高於了增值本身。而在全世界,都很難找到香港這樣能規避大部分地緣政治風險,又可以同時獲得東西方核心優勢的地方。

因此,資金很容易傾向於重注香港房產——中原地產數據顯示,今年前十個月,香港樓市普通話買家佔私人住宅總成交量的24%,較上年同期增長20%以上,涉及金額達1097億港元。

相較之下,同期內地一線城市的房地產市場表現便不那麼盡如人意。

中原城市領先指數是由中原地產基於真實成交數據編制的樓市溫度計,側重捕捉樓市短期變化,將“上海:中原領先指數”“深圳:中原領先指數”“中國香港:中原城市領先指數”放在一起,能直觀對比三地樓市的冷熱。

從圖中可以看出,今年年初以來,香港與上海、深圳的樓市走勢分化,香港房地產出現回暖跡象。

智本社社長薛清和指出,房地產週期可以分爲兩類:一是去泡沫,二是債務危機。去泡沫是正常的價格調整,如股票市場一樣被炒高出現泡沫,然後價格回調,進入熊市;而債務危機則不然,甚至可能導致系統性銀行危機。

他認爲,香港樓市屬於前者,“前期在資金的推動下,價格上漲過快過多,而最近四年就在去泡沫。那麼,爲什麼香港樓市不屬於債務危機?從數據來看,香港大型開發商資產負債表比較穩健,其中一家壓力大一些;香港房屋抵押率很低,大部分房屋不存在個人按揭貸款,個人按揭貸款違約率低。也就是說,香港樓市既不存在開發商債務危機,也不存在家庭住房貸款債務危機。”

而中國內地城市的房地產週期,是一次典型的債務風險,具體表現爲大型開發商陷入債務危機,同時,規模龐大的個人按揭貸款不良率有所上升,居民還貸壓力上升等。

因此,香港與內地一線城市的房地產,雖然都在經歷調整,但無論是下跌邏輯還是修復節奏,都走出了不同的路徑。

此外,張波補充道,香港樓市的熱度不但無法傳導到內地,反而可能因其對高淨值人羣的吸引力,分流一些在覈心城市置業的中高端需求,弱化一線城市限購放鬆的持續性效果。

可以去香港買房置業嗎?

那麼,香港樓市的復甦對內地市場有沒有可借鑑之處?在這樣的分化格局下,又該如何判斷在香港或內地置業的時機?帶着這些問題,我們邀請了三位業內專家,一起來看看吧。

張波

58安居客研究院院長

雖然香港的政策直接照搬到內地,由於基本面的不同可能並不會有效,但一些思路可以參考:

◎ 一是香港全面撤銷抑制性印花稅,精準降低購房者門檻,這一點和內地降低交易稅費的思路是一致的,但當前內地部分城市的稅費政策存在一定 “一刀切” 問題,可參考香港建立差異化稅費體系,對剛需住宅免徵或大幅減徵契稅,對改善型住房實行較低稅率,對豪宅等高端房產維持正常或適度提高稅率。

◎ 二是香港將樓市鬆綁與優才、高才等人才引進計劃深度綁定,已吸引超22萬人才抵港,這些新市民的居住需求成爲樓市回暖的重要動力,包括北上深杭等在內人才密集型城市,可加大引進的高端人才、緊缺專業人才,提高購房補貼的標準,將重點人才的居住需求精準轉化爲購房需求,同時也能增強城市對人才的吸引力。

對於想要置業的人羣,我的建議是,樓市有風險,投資需謹慎。香港樓市也是經歷過大跌行情的,當下國際環境不穩定因素不斷增多,香港人才政策未來也存在調整的可能性,不要高槓杆入場。如果的確是自住需求,並且考慮長期持有,可考慮入手。

剛需購房優先選港鐵沿線物業,通勤便利性會直接影響居住體驗和未來轉手流動性。如果考慮租金回報率,則可關注九龍觀塘、新界元朗等區域,尤其是 “高才通” 人才聚居地,租房需求相對旺盛,空置率也更低。同時要注意香港的物業費會明顯高於內地,對於租金收益的影響要充分考慮。

香港,售樓處的購房者

薛清和

智本社社長

首席中心宏觀戰略研究所副所長

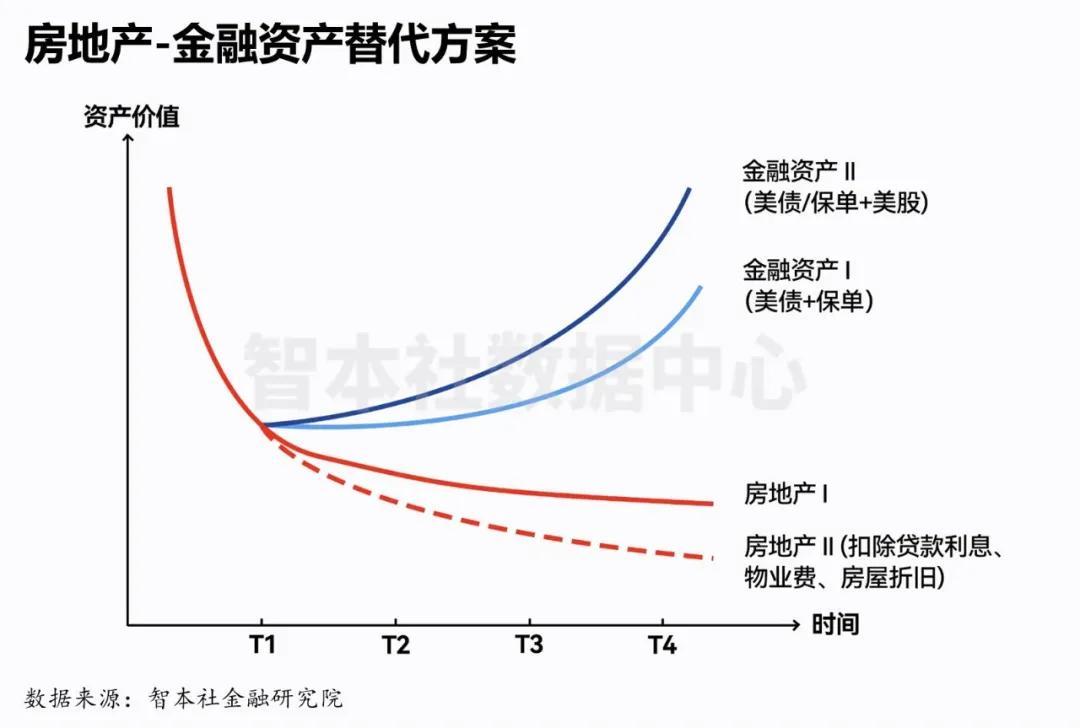

對於香港房產,如果是剛需,現在是進入的機會,如果是投資性需求,建議配置金融資產而非房地產。

對於想在內地置業的人羣,我的建議是明確的:

1.降低房屋持有比例,在家庭資產結構中,房屋資產佔比降至40%以下;

2.優化結構,賣出投資性房產,賣出二三四線城市的房產,賣出非核心區房屋和“老破小”,未來1—3年置換成一線城市核心區優質物業(自住、少部分投資);

3.增持金融資產,尤其是穩健型金融資產。

在城市化時代,房地產擁有金融屬性,但是房地產一旦去泡沫、去槓桿,意味着去金融屬性,正在快速回歸居住屬性、實物屬性、消費屬性。房地產一旦向消費屬性迴歸,大量資本將持續退出,進而轉向金融資產。

從政策角度,刺激金融資產價格容易,刺激實物投資艱難;激勵有錢人投資金融資產容易,激勵普通家庭消費帶動實體艱難。因爲刺激實物投資和消費,需要改變社會收入分配結構,提升普通家庭的收入;而刺激股票只需要激勵有錢人就夠了。投資者預期消費不振、實體通縮,投資實體的傾向自然低於金融資產。

內地樓市政策路徑是明確的,將繼續降息、放鬆大城市限購、增加對開發商的流動性支持,但是這些政策不足以扭轉形勢。當下,救市政策的關鍵是阻止開發商流動性惡化、市場交易量下滑,以避免流動性風險引發債務危機。

白小姐

“白袍翁”公衆號聯合創始人

上海樓市意見領袖

香港房產是用土地稀缺性兌換資本流動性。內地是政策管控,在居住和增值之間維持平衡。

相對來說,香港的房產和國際貨幣掛鉤,並且交易置換都非常自由,可以算全球金融資產的流通媒介,當然,風險也更大。而內地的房產,更多和土地財政關聯,即便是商品房,在背後也會有國資兜底,沒有跌宕起伏,但肯定是最穩定的資產。

目前,內地樓市的一些政策已經在借鑑香港樓市了。比如利率方面,香港是通過美聯儲降息聯動本地利率下行,國內則是通過LPR下調與銀行房貸利率嫁接,部分地區通過因地制宜的地產大方針,還會定向給到利率方面的優惠。

不過,體制規則不同,市場環境也不同。國內的經濟大區特區和三四線城市的發展規模不同,借鑑香港經驗的時候就不能盲從,大城市的供需匹配和小城市的庫存、就業壓力,都會讓樓市刺激政策推行時遇到關卡。

參考資料:

1.《香港樓市復甦買家迴歸,連續9個月新房成交破千套》,上觀新聞,2025.11

2.《特寫:香港多個新盤銷售火爆 銷售中介“有點忙”》,證券時報網,2025.11

3.《瑞銀報告:香港樓市正處於轉折點 料3-5年內回升》,智通財經,2025.11

4.《華泰2026年度展望 | 香港地產:迎接復甦,把握重估》,華泰睿思,2025.11

5.《減息後112個屋苑供平過租 部份回報多過4釐 一文看清收租王排名》,中原地產,2025.10

6.《學生宿舍成香港增長最快房地產投資項目》,商業週刊,2025.11

7.《中原地產:香港樓市內地買家全年成交有望創新高》,格隆匯,2025.11

8.《美聯:香港10月逾5000萬港元豪宅一手成交量按月急升1倍 達一年高位》,智通財經,2025.11

本篇作者 | 蔣紫涵 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡