尼爾森2026消費展望:“十大省錢趨勢”來了

“尋求低價產品、更頻繁光顧折扣店和購買任何促銷的品牌,採用這三種方式‘省錢’的消費者最多。”

文 / 巴九靈

雙十一臨近尾聲,但對許多消費者而言,單純的打折促銷已難撩心絃,情緒價值也難以輕易製造消費衝動。

近日,全球領先的消費者監測與數據分析機構“尼爾森”在最新發布的《2026全球消費者展望報告》中,替大家的“荷包”做了一個小小預言:預計未來一年,消費者將在——

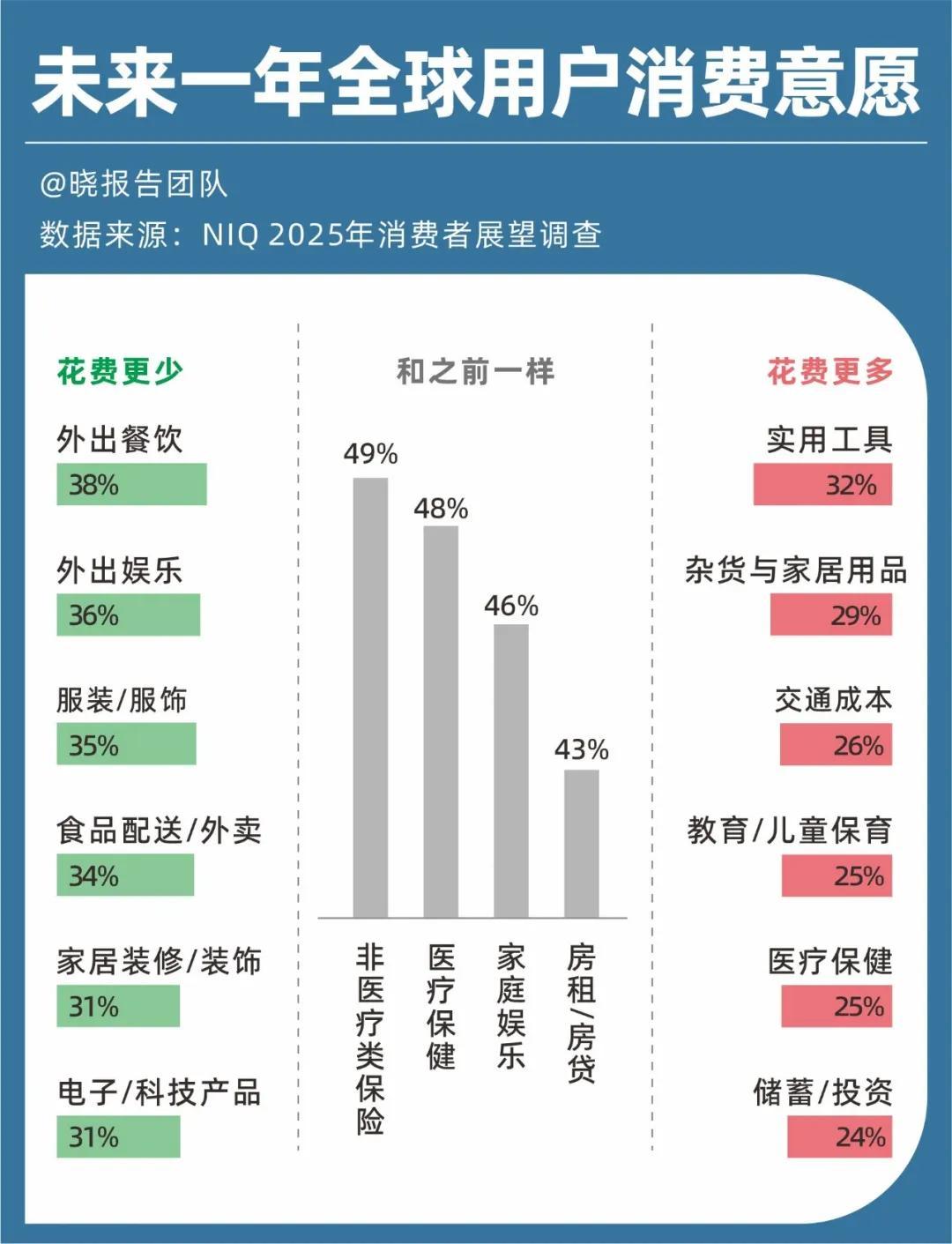

實用工具、雜貨與家居用品、交通成本、教育/兒童保育、醫療保健和儲蓄/投資這六項上花費更多;與此同時,在外出餐飲、外出娛樂、服裝/服飾、食品配送/外賣、家居裝修/裝飾、電子/科技產品這六個類目上,花費更少。

結合尼爾森的報告和公開調研數據,我們梳理了5張精華數據——儘管這是一份全球消費行爲的趨勢展望,但我們依然能在其中找到中國消費者的影子。而尼爾森在報告中也提供了不少力圖適應消費新常態的行業案例,對於和消費者密切接觸的品牌和企業來說,也能從中找到調整機會或是前行方向。

當“衝動”退場,“目的”登臺,未來一年的消費市場將發生哪些重要的新變化?一起來看看吧。

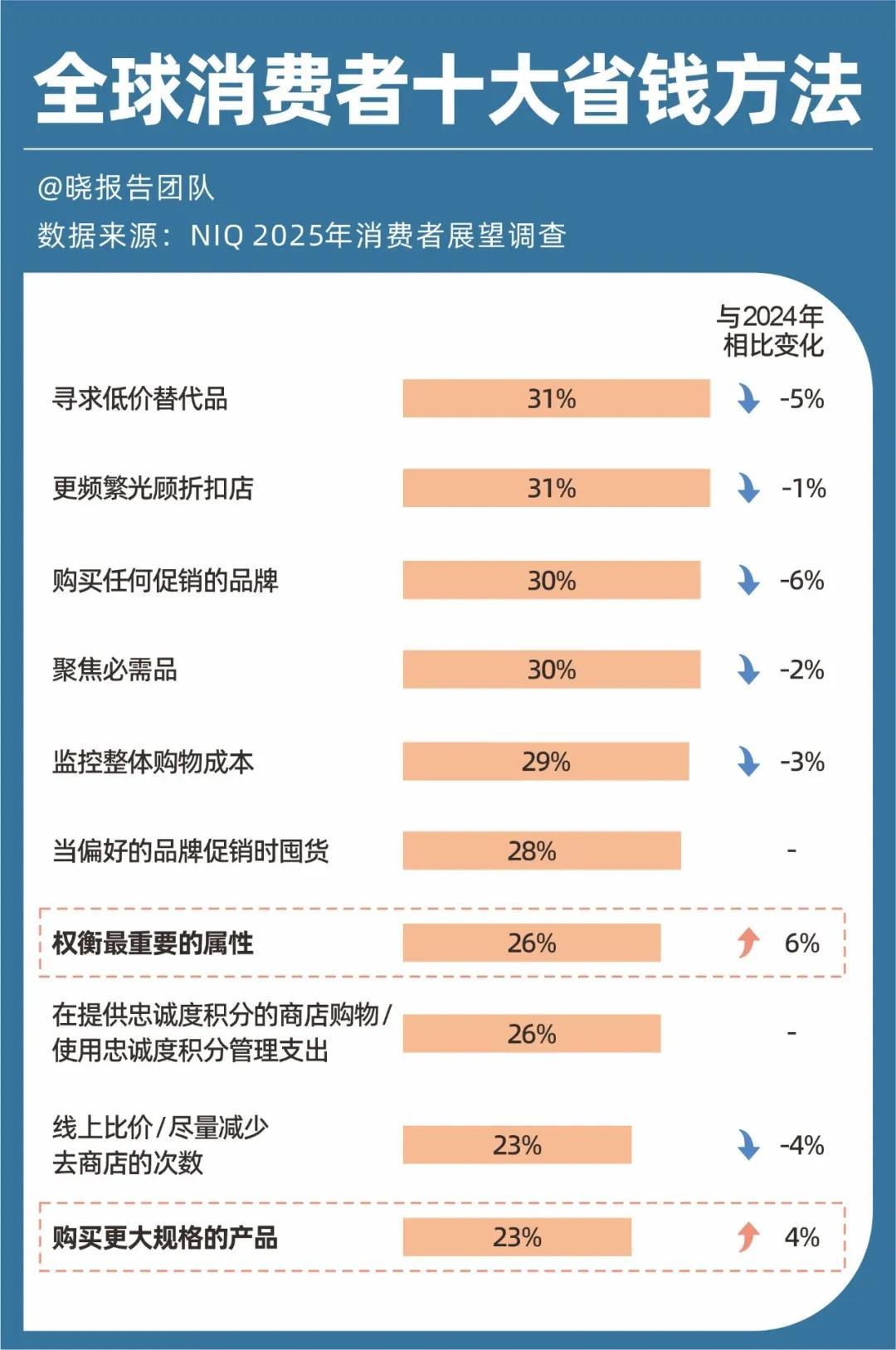

全球消費者十大省錢方法

從全球範圍看,人們的消費行爲正從被動的“謹慎”,轉向主動的“有目的”。

在報告中,尼爾森從全球消費者中提煉出“十大省錢方案”,它們分別是:

◎ 尋求低價產品

◎ 更頻繁光顧折扣店

◎ 購買任何促銷的品牌

◎ 聚焦必需品

◎ 監控整體購物成本

◎ 當偏好的品牌促銷時囤貨

◎ 權衡最重要的屬性

◎ 在提供忠誠度積分的商店購物

◎ 線上比價

◎ 購買更大規格的產品

其中,尋求低價產品、更頻繁光顧折扣店和購買任何促銷的品牌,採用這三種方式“省錢”的消費者最多,分別佔比爲31%、31%和30%。

而與過去相比,選擇“權衡最重要的屬性”和“購買更大規格產品”這兩大省錢方法的人,分別比去年多了6%和4%。前者的權衡要素聚焦在如“清潔標籤”、高蛋白、有機等產品屬性上。

從十大省錢看“三大轉向”

如果將這些方法歸納總結,可以分爲三大類型,以便於企業們在制定未來戰略時參考。

◎ 第一,品牌與產品轉向,即企業未來的定價策略將發生根本變化。

定價策略中,“低價”將成爲“關鍵中的關鍵”。換言之,價格敏感度成爲影響人們消費決策的重點。特別是在當下的消費環境中,“貴”或許成爲了品牌的一種風險,甚至“不漲價”開始成爲新品宣傳的亮點,現有的定價策略已然過時。

與此同時,尼爾森在報告中特別提到,在支出管理方面,中國消費者更傾向於選擇“值得”而非“便宜”的產品。這意味着,在“低價”的基礎上還要“有質”也是一大關鍵。

◎ 第二,消費模式轉向。人們既要精打細算,也要理性規劃,他們更願意支持能夠兌現信任、提供個性化服務和便利體驗的零售商和品牌。品牌可以從中找出新的品類機會。

比如在美國,“清潔標籤”產品今年增長達7.5%,顯著高於美國快消品整體5.9%的平均增速,充分表明透明度與簡約性正在成爲驅動消費者忠誠度的核心因素。

◎ 第三類則是渠道轉向。

總體而言,面對越來越精明的消費者和層出不窮的省錢方法,尼爾森建議企業,要保持未來的可持續增長,需要通過更精準的產品組合、持續創新和自有品牌策略,讓人們有限的預算花得更值,從而提高客流量和客單價。

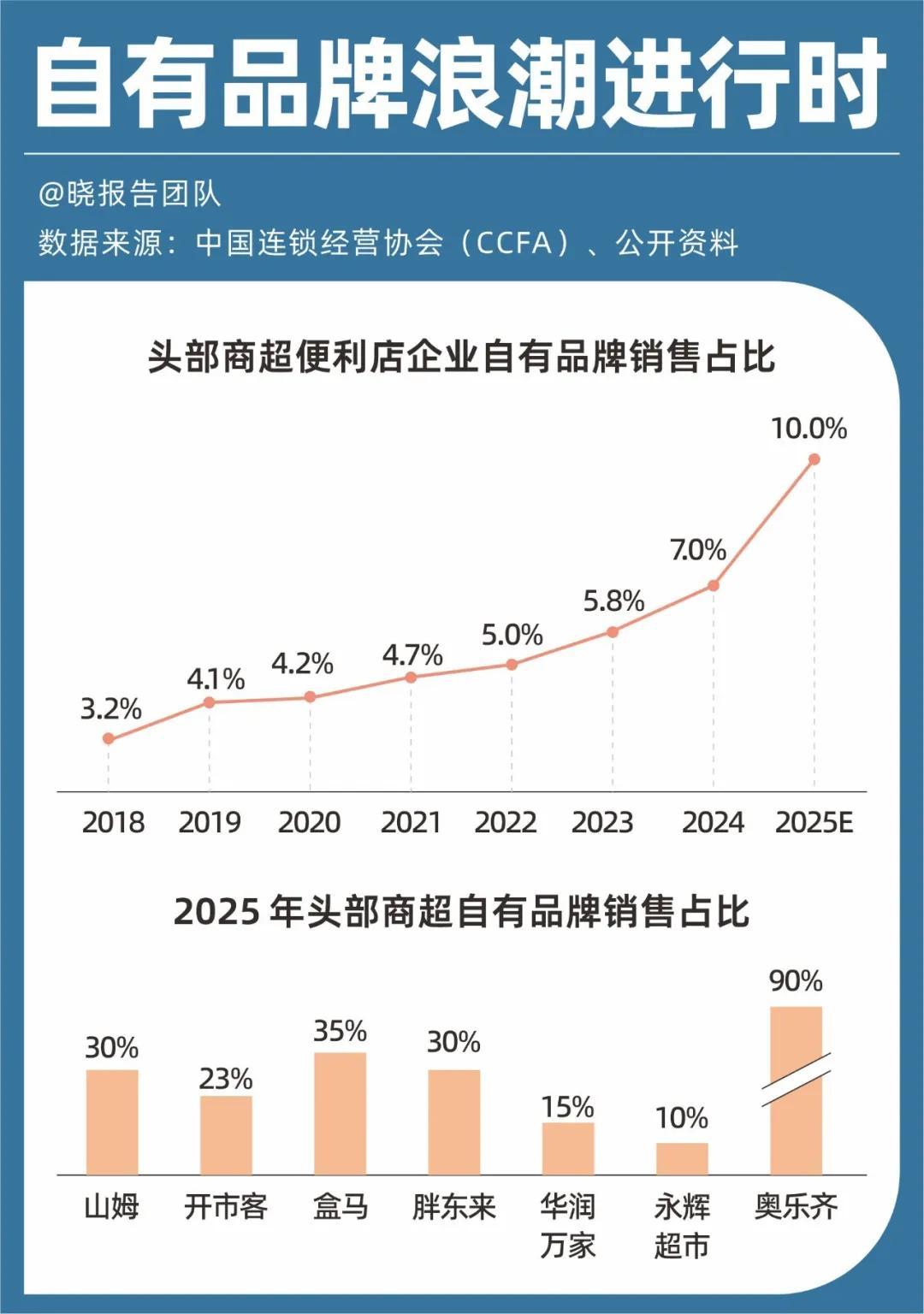

這一定程度上解釋了當下自有品牌強勢崛起的風潮。

這迎合了人們“尋求低價產品”“購買更大規格的產品”等省錢心理。在當前零售市場整體增長乏力背景下,自有品牌也就成了一條罕見的“高增長”賽道。

“自有品牌”簡單而言,就是零售商親自下場做“產品經理”——從設計、研發到生產(或委託代工),再到通過自家渠道銷售的品牌,砍掉中間環節後,最終呈現出“高質平價”的競爭力。

尼爾森數據顯示,2025年中國自有品牌銷量逆勢增長12.9%,而同期傳統廠商品牌僅微增0.1%——一熱一冷,對比鮮明。

換言之,如今的中國零售圈,誰還沒有佈局“自有品牌”,都得被說一聲“不夠時髦”。

但從行業整體看,2024年中國頭部商超便利店的自有品牌銷售佔比爲7%,2025年預計將提升到10%。與此同時,若對比歐洲的38.7%和美國的20.7%,未來增長勢頭依然可觀。

尼爾森認爲,未來自有品牌仍是提升人們消費忠誠度的關鍵。它將不僅爲零售商帶來利潤空間,也會推動那些傳統品牌努力證明自己仍有資格出現在大家的購物車中。

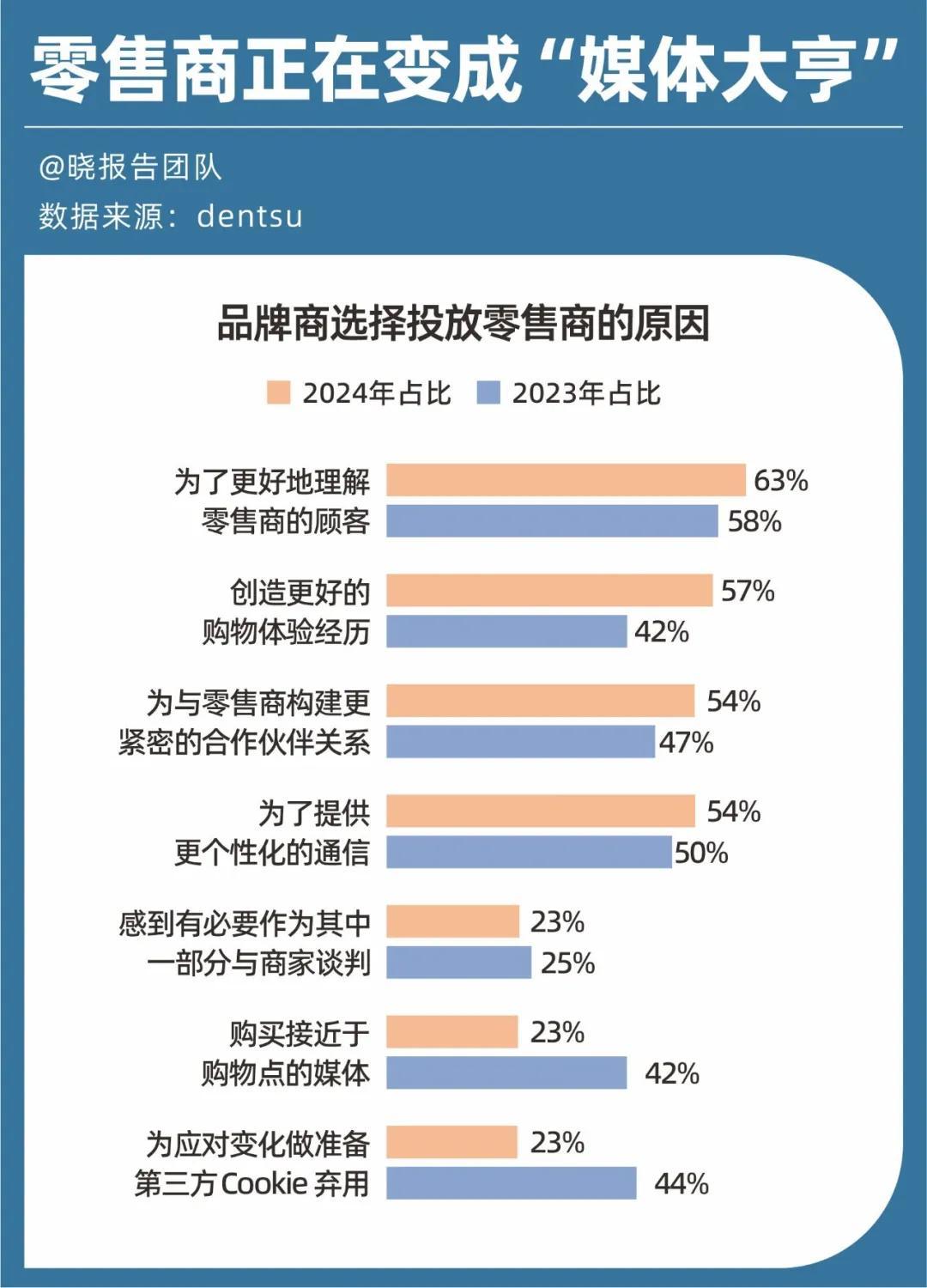

零售商變成“媒體大亨”

不過,不論是自有品牌還是傳統品牌,摸透人們的消費喜好,是面對越來越精明的消費者的重要“任務”。於是,那些零售商渠道掌握的第一手消費數據,自然成了當下數字營銷時代最稀缺的資產之一。

落到現實場景,當消費者打開超市小程序,看到首頁推薦的紙巾;當走進實體店,看到的入口處的牙膏,亦或是配合節日主題的商品展,大多是品牌投放在你眼前的“廣告”。

電通調研顯示,2024年有63%的品牌投放零售媒體是爲了“更深入理解顧客”,比2023年提升5個百分點。其次,有57%的品牌與零售商合作是爲了“創造更好的購物體驗”。

而人們在購物中也確實能獲得一些實實在在的“好處”,比如個性化服務、便利性以及忠誠度獎勵等。

從全球來看,“零售商變媒體大亨”的模式在美國已經是一條成熟賽道,且增長迅猛。

以沃爾瑪爲例,過去三年它的廣告業務幾乎一路高歌猛進,今年第二季度全球廣告收入同比增長近46%,美國本土業務(Walmart Connect)也增長約31%。

在中國,這種模式剛剛拉開序幕。2021年起,永輝、物美、盒馬、胖東來等線下零售巨頭紛紛佈局自有媒體廣告平臺,行業進入探索與增長期。到2023年,市場規模已突破150億元,同比增長21.3%。

如何應對“漲價難題”?

事實上,爲了滿足精明的消費者,企業們可謂“絞盡腦汁”。特別是在通脹仍是全球消費者最關注問題之一的背景下,尤其是涉及一些原料大幅漲價的產品,讓消費者感到“沒有漲價”成了企業經營的新課題。

結合尼爾森報告和公開資料,咖啡行業提供了一個值得借鑑的參考方案。

2024年至2025年間,咖啡價格上漲26.9%,而2023年至2024年間,可可價格價格更是飆升127.9%。

對此,中國的咖啡產業上下游做了三件事:第一,上游出政策與技術賦能,助力本土咖啡“奪權”;第二,中游在本土品牌自建工廠“定製化加工”下,擺脫“卡脖子”風險;第三,下游進行了一場“咖啡奶茶化”的創新浪潮,徹底打破了品類邊界。

由此,“中式咖啡”不僅把暴漲的價格平衡下來,更讓咖啡從一個“舶來品”變成“新國貨”。中國也從咖啡“消費大國”變成“生產大國”,預計2025年雲南咖啡的出口量將激增300%。

在尼爾森看來,未來面對暴漲的原材料,企業必須同時考慮短期策略(如縮小包裝規格或提價)和長期配方改革——在降低原料依賴的同時,平衡消費者所要求的成本、透明度和感官體驗。

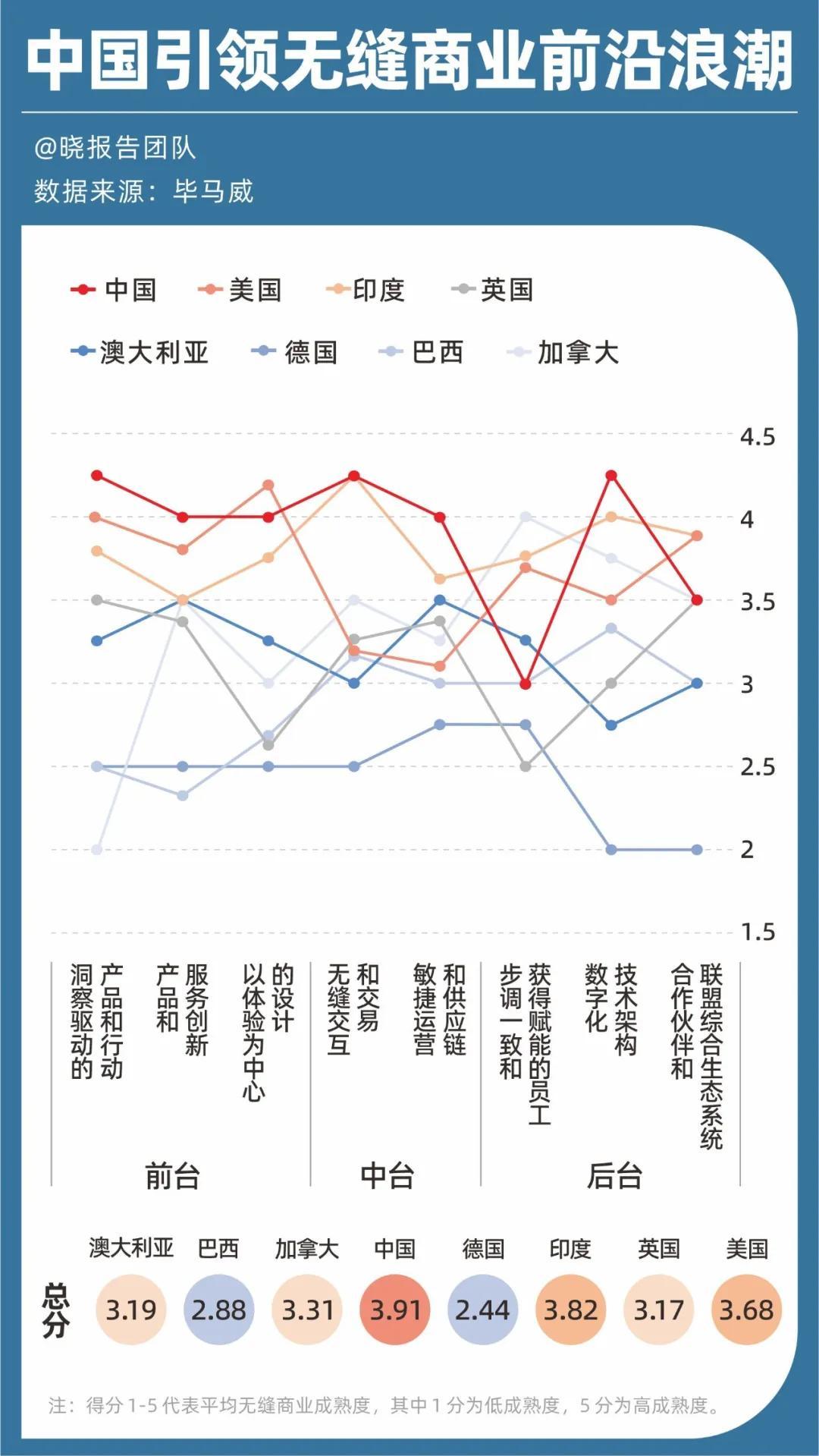

下一個藍海:無縫商業

有人在適應,有人在創新。尼爾森在報告中特別指出一個全新的商業模式——無縫(commerce)商業。未來,社交commerce、即時commerce和RMN(零售媒體網絡)將融合成一個生態系統。

想象一下,如果消費者本想點一個外賣,手指在屏幕上划着划着,卻順手買了件T恤、訂了張電影票。

換言之,如今的消費者將有望接觸到一個無摩擦、個性化且即時的購物路徑,能讓他們在一個生態內絲滑完成所有需求,讓消費如呼吸般自然流暢。

尼爾森在報告中表示,要贏得競爭,品牌必須具備全渠道戰略——從貨架到屏幕,從社交媒體到搜索平臺。那些能夠將健康變革、人工智能等顛覆力量轉化爲創新、信任與增長的企業,纔會真正取得成功。

從數據上看,這一趨勢已有實踐成效。根據中國電子商務研究中心的數據,全渠道零售商實現了更高的銷售收入、市場份額和滿意度。因此,越來越多的中國零售商將無縫商業置於其戰略的核心。站在全球視角來看,中國在這一浪潮中處於領先地位。

或許未來,無縫商業將提高零售商和製造商同時在所有地方提供服務的標準,一些分散的消費需求也有被整合成萬億級市場的機會,而中國市場也將催生更多新穎的業態或是商業模式。

結語

當“衝動”退場,“目的”登臺,2026年的消費市場正迎來一場深刻的範式革命:消費者不再僅僅爲產品或品牌買單,更是在爲價值、效率和體驗投票。

對於品牌與企業而言,在可見的未來,唯有從“賣產品”的思維,轉向“提供解決方案”的立場,通過精準的產品組合、極致的成本優化和無縫的消費體驗,才能真正融入這場以“目的”爲核心的消費新浪潮。

中國市場以其龐大的規模、數字化的生態和快速的創新迭代,必將成爲孕育新商業模式的沃土。展望2026,誰能更深刻地理解並滿足消費者的“目的”,誰就能在風浪中穩健前行,乘風破浪。

本篇作者 | 吳燕、沈曉琴 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 製圖 | 曉報告