黃金新政發佈,買黃金的都懵了?

“新政的核心,是通過稅收槓桿,讓黃金的商品屬性和金融屬性‘各歸其位’。”

文 / 巴九靈

從去年開始,國內就湧現出罕見的全民“淘金熱”。

先是對黃金最熱衷的中國大媽擠爆了金店,她們傾向於購買投資金條甚至金磚等實物黃金,進行資產配置。

實體金條投資

隨着金價的不斷上漲,國內年輕人也開始把黃金作爲投資理財的“信仰”。保守的每個月都會買幾顆小金珠存着等待升值,也有人去買黃金IP聯名款、古法工藝金飾等等。

而膽子大的還貸款“上車”黃金。有年輕人甚至喊出“黃金就是年輕人的時代紅利”這種膽大激進的口號。

就在火熱的投資氛圍下,國內黃金市場發生了一件“怪事”。

11月3日下午,全國最大黃金集散中心深圳水貝市場的黃金價格突然大幅度上漲。原本930元/克的黃金價格突然飆漲至992元/克,實時金價甚至超過1000元。與此同時,黃金回收價則下調至900元/克。

國內黃金價格突然大漲,但是回收價格卻比之前更低了。這下,不管是想要買黃金的中國大媽,還是想要把黃金出售變現的投資者,都傻了眼。

爲什麼會發生這麼罕見的事兒呢?一切都和一項“黃金新政”有關。

黃金新政,兩大變化

如何解讀本次“黃金稅改”?我們首先得來看看中國所有黃金的“源頭”。

從源頭來看,國內所有經過精煉開採和進口的黃金,主要通過上海黃金交易所和上海期貨交易所進行交易。

無論是銀行、金店,還是機構投資者,他們都會從這裏購買黃金,並最終進入消費和投資領域。

上海黃金交易所

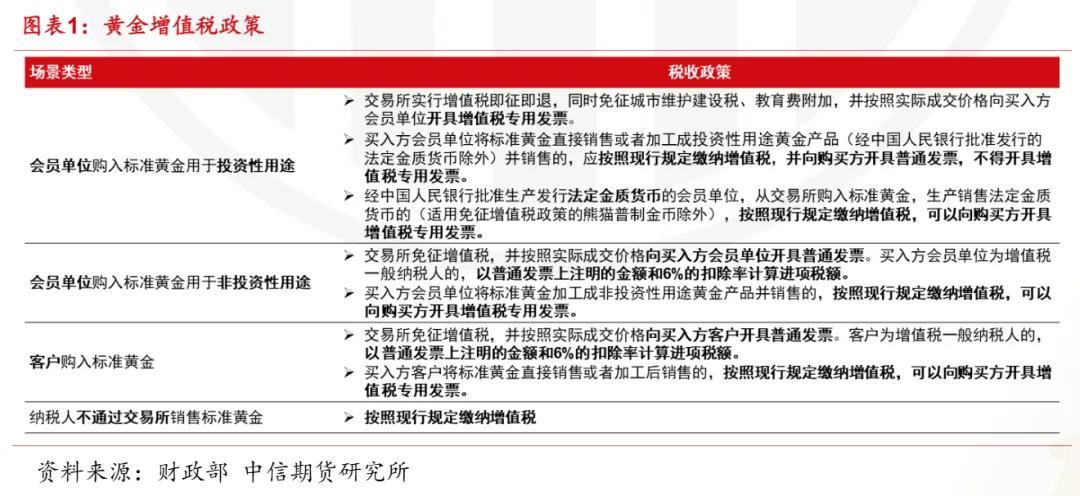

舊的黃金稅收政策,對黃金的交易或買賣管理較爲簡單:

▶▷第一,只要不發生實物交割(也就是從交易所提取黃金),一律免徵增值稅。

▶▷第二,發生黃金實物交割,那麼一律實行“增值稅即徵即退”。也就是徵稅以後立刻退稅。

▶▷第三,發票的管理相對統一,不會按照用途進行區分。

但在11月1日,財政部、國家稅務總局聯合發佈了一份重磅文件——《關於黃金有關稅收政策的公告》。

《公告》規定:會員單位(這裏指銀行或大型黃金企業)或客戶,通過上海黃金交易所、上海期貨交易所交易標準黃金時,賣出方銷售標準黃金可享受免徵增值稅優惠,未發生實物交割出庫的,交易所免徵增值稅。

圖源:國家稅務總局北京市稅務局

但是,如果發生實物交割出庫的,按照“規定”適用增值稅政策。

怎麼繳稅呢?《公告》將黃金用途區分爲兩個新的概念,一個是“投資性用途”,另一個就是“非投資性用途”。如果是“非投資性用途”,那麼可得額外多交一筆錢了。

《公告》表示,直接銷售或加工生產含金量99.5%及以上的金條、金塊、金錠、金片以及法定金質貨幣,都是投資性用途的黃金。

什麼是“非投資性用途”呢?簡單來說,包括我們日常佩戴的黃金首飾、黃金工藝品,以及工業用金等等都是非投資性用途。

理解了之後,我們就來看本次稅收的最大的三點變動。

◎ 第一,會員單位將標準黃金直接銷售或者加工成投資性用途黃金產品(如金條、金塊、金錠、金片等),繳納增值稅,但開具“普通發票”。(此前舊的規定是繳納增值稅,以及開具增值稅專票)。

◎ 第二,會員單位購入用於非投資性用途(比如工業用金、黃金飾品等)的標準黃金,交易所免徵增值稅,向買入方開具普通發票。以往是開具增值稅專票,以及稅收即徵即退。

◎ 第三,客戶購入標準黃金,交易所免徵增值稅,並按照實際成交價格向買入方客戶開具普通發票。客戶爲增值稅一般納稅人的,以普通發票上註明的金額和6%的扣除率計算進項稅額。

但買入方客戶將標準黃金直接銷售或者加工後銷售的,按照現行規定繳納增值稅,可以向購買方開具增值稅專用發票。

有人會問,新規爲啥會導致黃金售價暴漲?答案還是在於“發票”。

在我國的稅務體系中,“專用發票”是可以用來抵扣進項稅的,形成一個完整的抵扣鏈條。舊有規定不是免徵增值稅,就是對增值稅進行“即徵即退”,或者是開具增值稅專票,按13%進行抵扣。

但根據新規,“普通發票”只能以註明金額的6%扣除率計算進項稅額。這意味着可以抵扣的進項稅率從13%降低到6%,也就是增加了7%的稅收成本。

所以,不管是黃金企業、銀行,還是其他涉及實體黃金售賣的金店店鋪,都將承擔因爲抵扣稅率降低所帶來的額外7%的抵扣成本。

而這7%就成爲了黃金漲價的關鍵。

“黃金稅改”風波

受“黃金稅改”影響最大的,是商場內的金鋪,以及相關上市公司。

11月3日,某知名黃金上市公司發佈公告:黃金有關稅收政策,爲黃金採購和生產帶來額外成本。爲此,公司自11月3日起對部分黃金產品進行價格調整,漲幅與新政帶來的成本增加相符。

不僅該黃金企業如此,其他品牌的黃金店鋪也紛紛跟進。

從11月3日開始,全國黃金店鋪內的黃金產品都有默契地上漲,比如杭州白馬珠寶市場的黃金價格1日內連續三次漲價,足金999價格從早上的928元/克,上漲到了最高的1048元/克。

圖源:網絡

互聯網上的衆多品牌的“投資金條”和黃金飾品,有的選擇立刻下架,仍在銷售的黃金製品價格都有不小的漲幅。

原因也很簡單,按照新規,生產用於珠寶或電子產品等工業用途的黃金,也就是“非投資性黃金”,只能抵扣6%的稅率。

對於我們日常所看到的黃金店鋪來說,爲了保證利潤水平不受影響,這7%的稅率則必然會轉嫁到黃金產品的價格上,所以不管是金鋪還是深圳黃金水貝市場,都出現了單日金價暴漲的情況。

所以在11月3日的“深圳水貝市場亂成了一鍋粥”。上游黃金供應商表示暫時不放料,銷售金價會有變動。

但截至11月4日晚,黃金價格波動基本塵埃落定,7%的增值稅率基本被疊加到黃金飾品的價格上面,原本在每克900元左右波動的金價,也一夜破千。

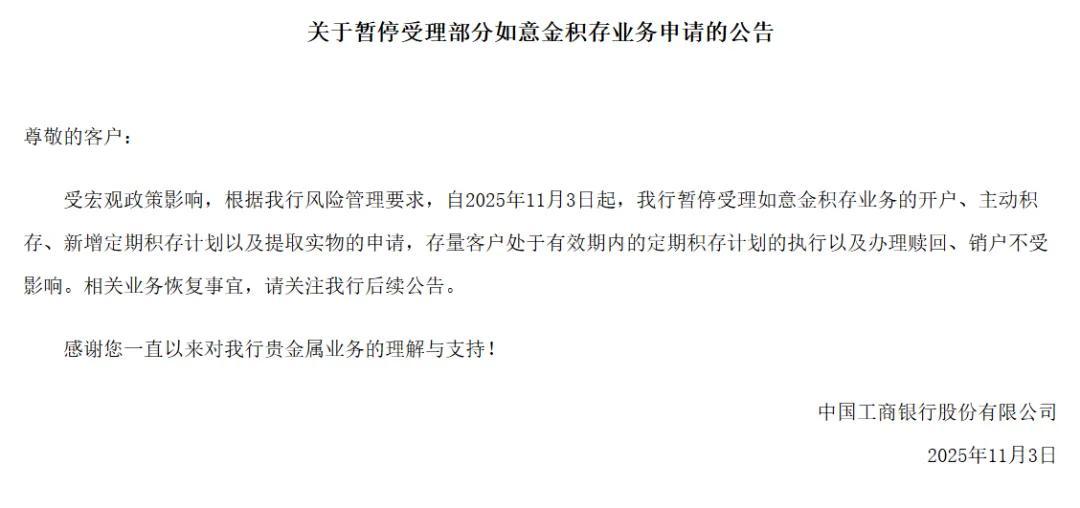

除了金店,一些銀行也受到了黃金新政的波及。

比如工商銀行在11月3日上午發佈公告稱,受宏觀政策影響,根據工商銀行風險管理要求,自2025年11月3日起,工商銀行暫停受理如意金積存業務的開戶、主動積存、新增定期積存計劃以及提取實物的申請。

圖源:中國工商銀行官網

這意味着新客戶不能買,黃金實物不能提貨。隨着工行的公告出臺,有類似業務的建設銀行、農業銀行、招商銀行等以及其他並沒有明文規定的銀行,也陸續採取同樣措施,這些政策和公告的目的只有一個:限制實體黃金兌換。

爲什麼這些銀行的黃金投資產品普遍出現“暫停提貨”?還是“發票”的事兒。

按舊的規定,銀行一般通過與黃金公司等交易所會員單位合作進行金條銷售(因爲稅率無差別),銀行手中的金條成本其實和金店的成本一樣。

但根據新規,黃金提取實體出庫屬於“實體交割”,而銀行積存金屬於投資性用途,雖然本身賦稅不變不需要繳納增值稅,但轉售時黃金就進入流通環節,不僅需要繳納增值稅,且只能夠給下家開具普通發票,不得開具專票。

從舊規的專票,到新規定的普通發票,這意味着銀行到手的金條抵扣的稅率變小,也就是從之前的抵扣13%變成6%,這意味着銀行投資金條的成本上升7%。

所以銀行必須解決一個新問題:客戶來提金條,中間相差的稅額,到底誰來承擔?是銀行“虧稅”補貼,還是調整規定,讓客戶額外繳稅?

黃金投資

銀行的選擇也很簡單,那就是對金條兌換進行“調價”。

有媒體從招商銀行了解到,招商銀行已對實體金條進行調價。招行客服表示,根據新的黃金稅收政策,該行將順應政策要求進行相應業務調整。目前,稅價已經包含在黃金產品價格裏。

而現在暫停實體黃金提取的銀行,正在重新審覈風險和稅務流程,並對系統進行升級,目前,工商銀行的相關業務已經恢復正常,但其他銀行的黃金業務恢復,還需要時間,畢竟新規剛剛實行,機構也在“喫透”新的市場規定。

當然,這裏也有一個例外,根據規定,經中國人民銀行批准發行的法定金質貨幣,依然按照舊有規定執行免徵增值稅。所以去銀行買黃金紀念幣的價格,並不會出現變化。

黃金首飾該不該買?

市場分析人士認爲,新規出臺後,黃金實物交割受影響較大,或抑制短期實物黃金投機行爲。

對於喜愛購買投資金條、尋求財富增值的“中國大媽”而言,出售時或將面臨回收渠道的壓價。同樣的投資金條,購買價格更高,回收價格卻更低。

總體而言,普通投資者持有實體黃金的成本,以及二次變現的成本都會有所增加。

對於普通人而言,買黃金或黃金飾品保值增值還可以嗎?

首先,其實從自用角度來看,黃金首飾的購買確實有影響。消費者通過銀行櫃檯和金店銷售得到的黃金首飾等通常需要繳納增值稅,由於稅率抵扣的關係,金店的黃金首飾價格已經上漲6%,普通人買黃金,新規的價格確實會比舊規貴一些。

但是如果不涉及黃金投資,僅僅是自己使用的話,那麼從總價來看也還能接受。

選購黃金飾品的消費者

第二,金融領域的黃金投資者,不管是在上金所或者上期所進行黃金的現貨和期貨交易,比如“紙黃金”“黃金期貨”,只要不發生實體黃金交割,一律免收增值稅。

像A股的黃金ETF和黃金企業,同樣不涉及黃金實物交割。

畢竟本次新規調控的主要目的之一,就是希望投資者從之前的買實體黃金,向場內黃金投資轉變。爲此,新政給出了場內交易免徵增值稅的優惠措施。

所以對普通人來說,如果想要進行黃金投資,那麼最好的途徑還是擁抱黃金“金融化”。比如黃金ETF,有股票賬戶就可以購買投資,交易成本低,沒有稅收,流動性好,並不涉及黃金交割。

此外,很多人關心的實體黃金變現問題,目前來看影響也並不大。

根據《財政部 國家稅務總局關於黃金稅收政策問題的通知》,個人出售金條、首飾等非標準黃金(如含金量低於99.5%或非指定規格的),不涉及增值稅徵收。

從個人所得稅角度來看,個人之間偶爾、少量的非標黃金轉讓,且不具有經營性質,一般不需要繳納個人所得稅。例如,個人將自己佩戴過的黃金飾品轉賣給朋友,通常不需繳稅。

但是如果想要做黃金“倒爺”,經常從事黃金買賣的,那麼就屬於經營行爲,需要繳納個人所得稅等稅種。

規範黃金交易秩序

新規出臺以後,部分投資者認爲,這是在給黃金“徵稅”,這其實是對新政的一個誤解,新政本身的目的,在於改變過去對黃金粗放型的管理,規範黃金投資和交易市場。

隨着黃金價格不斷上漲,民間投資和投機熱情增加,管理層認爲減少場外非法交易(比如抑制電信詐騙),抑制投機行爲,提升市場透明度勢在必行。

而新規一改過去粗放的管理方式,投資性的黃金用於投資依然不徵稅,但是如果將黃金打造成投資金條、黃金飾品等黃金產品,進入“流通環節”,就對其進行徵稅,從而堵上“稅收套利”的漏洞

所以黃金新規看似突然,實則醞釀已久。

它標誌着中國黃金市場“一刀切”粗放管理的結束,正式邁入了“精細化”管理的新時代 。新政的核心,就是通過稅收槓桿,讓黃金的商品屬性和金融屬性“各歸其位”,助力黃金市場國際化競爭力提升,也有利於人民幣國際化進程。

但對於我們大多數人而言,黃金的價值根基(全球宏觀環境、供求基本面)並未改變。

只要我們看懂規定,順勢而爲,那麼在“投資歸投資、消費歸消費”的新格局下,普通人依然可以實現黃金資產配置與消費需求的雙贏。

本篇作者 | 王振超 | 責任編輯 | 徐濤

主編 | 何夢飛 | 圖源 | VCG