一年上漲40%,被“9·24新政”改變的股市

“A股市場是目前‘存款搬家’的優先選擇,至於房地產行業,除了必要的剛需和改善需求外,其投資吸引力已大不如前。”

文 / 巴九靈

當聽到潘行長說“不涉及短期政策調整”時,很多投資者便失望地退出了直播間。

週一下午三點,國務院新聞辦公室舉行新聞發佈會,中國人民銀行行長潘功勝、金融監管總局局長李雲澤、中國證監會主席吳清等出席發佈會,並答記者問。

“十四五”時期金融業發展成就發佈會

整個市場屏息以待,期待着一份足以再次點燃行情的“大禮包”。

作爲金融行業的一把手,他們肩負着調控中國金融和貨幣政策的重要職責,也被網友視作釋放利好消息的“財神爺”。

然而,潘行長似乎“預判了市場的預判”,他明確指出,發佈會的主題是回顧與總結,不涉及短期政策調整。伴隨着當天貸款市場報價利率(LPR)的按兵不動,週一市場對重大利好的期待,最終落空。

市場的熱切期盼,源於一年前那場“史詩級”的發佈會。

2024年9月24日,中國人民銀行、國家金融監督管理總局、中國證監會主要領導像今天一樣出席了新聞發佈會,並共同發佈了一系列超預期的政策“組合拳”,這些政策被坊間稱爲“9·24新政”。

“9·24新政”不僅爲A股市場掀起了一波迅猛的上漲行情,更重要的是,它爲之後長達一年的“慢牛”行情奠定了堅實的基礎,也再次吹響了樓市企穩止跌的衝鋒號。

而且,利好並未止步於9月24日,2024年12月,中央政治局會議提出“穩住樓市股市”。此後,各地陸續取消限購、取消限售、取消限價、取消普通住宅和非普通住宅標準;北上廣深持續放開限售限購。

資本市場方面,中央金融辦等六部門聯合印發《關於推動中長期資金入市工作的實施方案》,給A股帶來源源不斷的活水,而隨着《上市公司重大資產重組管理辦法》得到修訂,市場活力進一步釋放。

時隔一年,投資者的心態與市場環境已不可同日而語。“9·24新政”在不同市場引發的連鎖反應,宛如一曲“冰與火之歌”。今天,是“9·24新政”一週年,它究竟給股市和樓市帶來了怎樣深遠的影響?未來的中國資產天平,又將傾向何方?

“慢牛”初現,樓市止跌

“9·24新政”之前,上證指數兩度失守2700點,市場悲觀情緒瀰漫,A股屢次因下跌登上熱搜。然而,行情很快否極泰來。

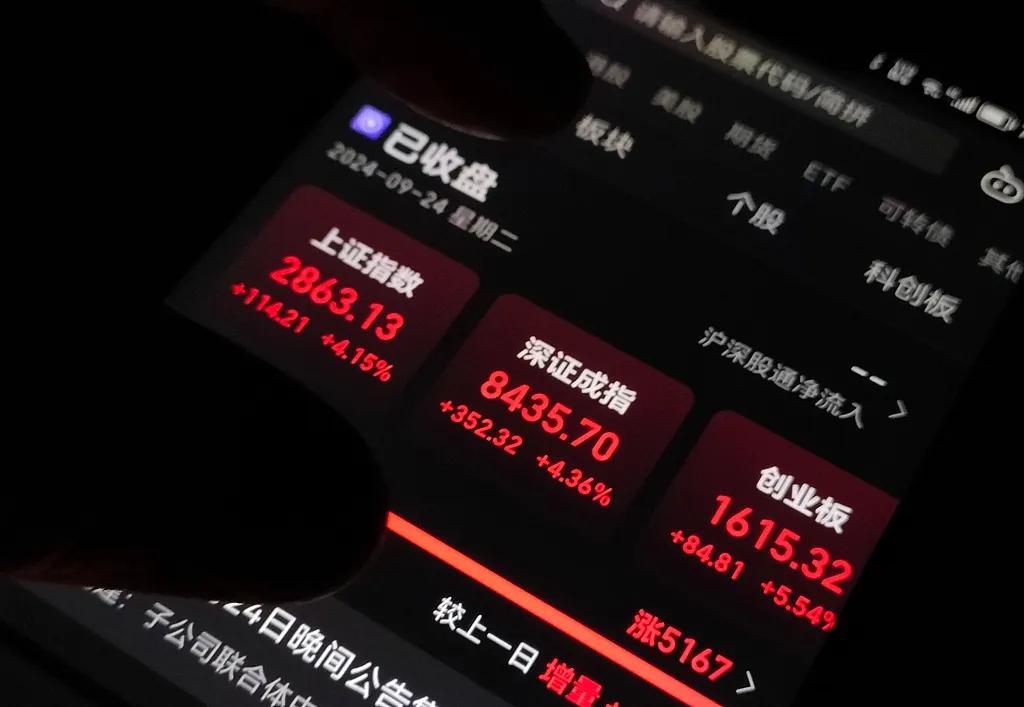

新政發佈後的短短6個交易日內,上證指數從2748點一路飆升至3489點,累計漲幅高達26.95%。

短時間內的暴漲一掃之前陰霾,機構也開始逐漸吹響了慢牛的號角。到了10月,上交所新開戶數685萬戶,創下歷史第三高紀錄。

2024年9月24日:A股放量暴漲

一年後,A股市場的變化,已清晰可見:

指數方面,2024年9月24日至2025年9月19日的242個交易日中,上證指數上漲38.97%,深成指上漲40.13%,滬深300上漲40.13%,創業板指漲幅更是翻倍。

成交量方面,截至9月18日的28個交易日,已經連續穩定在2萬億以上,整體市場交投活躍,最高成交量突破3萬億,代表槓桿資金的兩融餘額規模也暴漲1萬億來到2.4萬億左右。

市值方面,A股總市值從70.6萬億增長至103.2萬億,增長46.2%並突破百萬億人民幣大關。

投資者信心方面,指數上漲帶來的賺錢效應,人們也加快了入市步伐。上交所數據顯示,2025年累計新開戶數1721萬戶,較2024年同期增長47.9%。

彭博社感嘆道:中國儲蓄着高達23萬億美元的龐大存款,在缺乏足夠有吸引力的投資標的背景下,正促使中國家庭“踮起腳尖”,重新擁抱股票市場。

投資者在證券公司諮詢相關業務

相較之下,樓市則經歷了一波起伏。

一方面,和資本市場一樣,房地產市場很快迎來了久違的“金九銀十”。

2024年國慶期間,房地產中介口徑的72城二手房日均成交2622套,相比前一週環比增長23.4%,同比2023年國慶期間增長81.5%。“9·24新政”的效果立竿見影。

線下的售樓處也熱鬧非凡。新房銷售喜報不斷,部分城市成交量翻倍增長,“日光盤”再現,售樓部人山人海,房產中介甚至忙到喫不上飯,10月份成爲2024年房產銷售“最繁忙”的一個月。

另一方面,短期的刺激過後,相對於資本市場的持續向好,樓市“止血”有餘,回血不足。走出了ICU的樓市,仍需經歷漫長的恢復期。

根據剛公佈的70個大中城市新建商品住宅銷售價格指數,今年8月份對比去年住宅價格同比上漲的城市只有5座,分別是上海、成都、太原、烏魯木齊和杭州。

二手房數據方面也表現一般。其中,70個大中城市二手房價同比均處於下跌態勢,8月份的一線城市二手住宅銷售價格同比下降3.5%,就算是新房價格表現極佳的上海,其二手房也有同比2.6%的降幅。

住房價格表現一般,宏觀數據則並未轉正。

今年1—8月份全國房地產開發投資60309億元,同比下降12.9%,住宅投資下降11.9%,房地產開發企業房屋施工面積同比下降9.3%。

儘管如此,也並非沒有亮點。這一年,房地產市場整體呈現出“跌勢趨緩、結構分化、漸趨穩定”的特徵。

跌幅沒有再度擴大,降幅在一定程度內得到控制。雖然1—8月份的新建商品房的銷售面積和銷售額同比下降4.7%和7.3%,但相比2024年的下跌12.7%和17.1%,降幅明顯收窄,意味着房地產市場下行壓力出現了緩解。

因此,從長期視角看,房地產市場雖未如A股般走出“熊市”,但其去庫存、防風險的政策效果正在顯現,市場正朝着“止跌企穩”的預定目標邁進。

房地產開發商建設第四代住宅樓

“冰與火之歌”

爲什麼同樣是“9·24新政”,同樣是各自領域的重大利好,A股在過去一年催生了“慢牛”,但是房地產行業卻依然在止跌企穩的路上徘徊?

原因在於兩者在政策傳導方式、市場流動性差異、資產屬性、投資者心態等方面的不同。

先細看下兩市收穫的不同政策方案。

A股素有“政策市”之稱。但“9·24新政”的力度與廣度,相較於歷史上任何一次單一利好都有過之而無不及。其核心可以歸結爲“短期活水”與“長期資金”兩大支柱。

短期利好方面,央行打出了“降準+降息”組合拳:央行行長潘功勝在9月24日當天果斷宣佈,下調存款準備金率0.5個百分點,並下調7天期逆回購利率0.2個百分點。這一操作直接向金融體系淨投放了約1萬億人民幣的長期流動性。

此外,央行還利用創新工具穩定市場:央行與證監會聯手創設兩大新型貨幣政策工具——首期5000億元的證券、基金、保險公司互換便利,以及首期3000億元的股票回購、增持專項再貸款。

這是發出了爲市場兜底的信號,並拿出“真金白銀”,爲市場提供堅實的底部支撐。

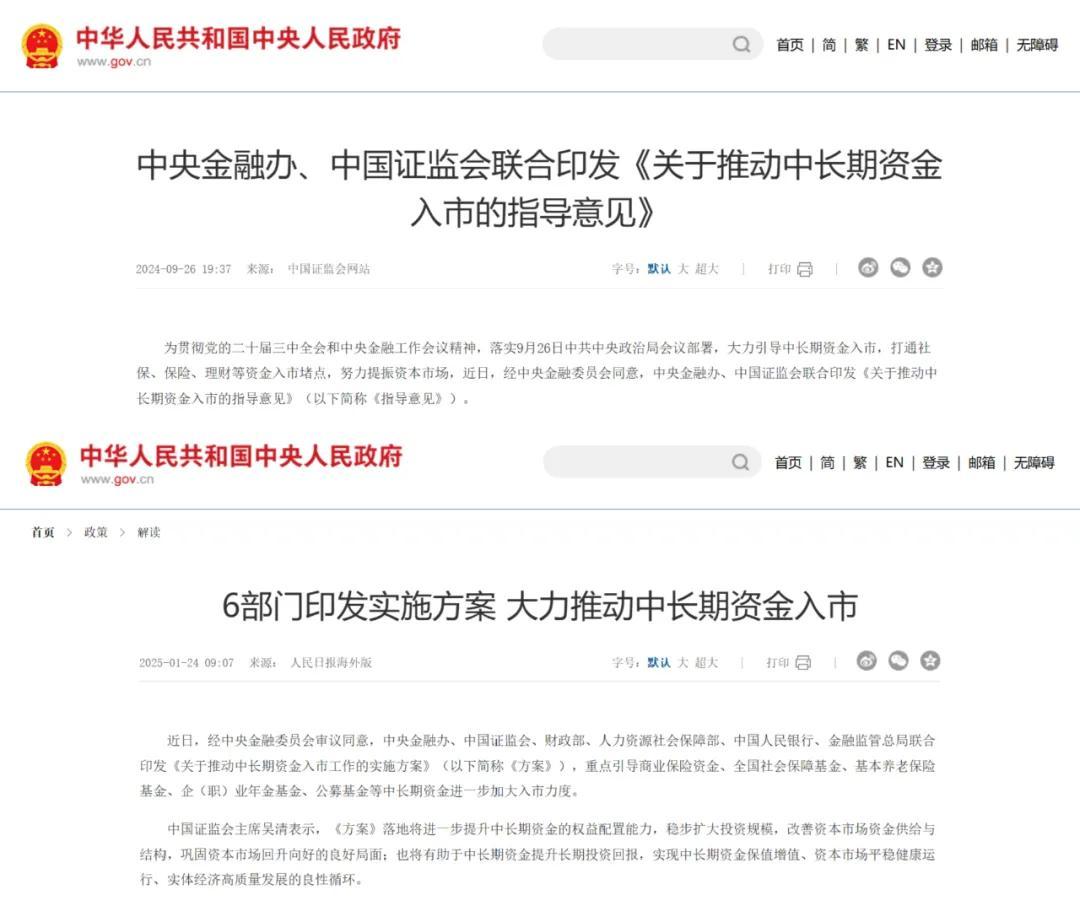

長期資金方面:2024年9月26日,證監會與中央金融辦聯合發佈《關於推動中長期資金入市的指導意見》,旨在打通社保、保險、理財等“長錢”入市的制度障礙。

在此之後,爲了量化目標便於執行,2025年1月24日,多部委聯合印發《實施方案》,將上述《指導意見》細化爲“五大舉措”,並給出了清晰的行動目標。

其中,“明確公募基金持有A股流通市值未來3年每年至少增長10%”“力爭大型國有保險公司從2025年起每年新增保費的30%用於投資A股”等條款,爲公募、險資等主力機構設定了明確的“做多”任務。

圖源:中國政府網

據估算,光是四大保險公司新增保費入市這塊,每年就能給A股帶來5266億元的資金支持。

在“9·24新政”和後續一系列組合拳後,A股市場還經歷了年初的“Deepseek時刻”“存款搬家”“反內卷慢牛”等行情的催化,上證指數逐漸收復失地並創下新高,A股市場迎來了“慢牛”。

至於房地產市場的核心政策則可以概括爲三點:

◎ 第一是爲存量房貸“減負”。

當時,存量房貸利率和新增貸款利率之間有一定差額。新政一次性降低至新發貸款利率附近,平均降幅達0.5%,此舉直接減輕了居民的月供壓力,有效遏制了“提前還貸潮”,更間接釋放了居民的消費潛力。

◎ 第二是爲新增購房需求“鬆綁”。

新政大幅降低二套房首付比例至15%,疊加降準降息帶來的新增房貸利率下行,政策全面支持剛需及改善性住房需求。

市民在售樓中心查看沙盤

◎ 第三是爲房地產企業“紓困”。

允許政策性銀行、商業銀行支持有條件的企業市場化收購房企土地,延長“金融16條”和經營性物業貸款政策有效期至2026年底。這些政策有助於盤活房企的存量資產,緩解房企資金壓力。

從政策傳導的方式來看,A股的政策傳導路徑極短,相當於直接向市場“注水”。流動性抵達之後,股價就應聲而漲。

而房地產政策傳導到市場需要經過更長的環節,層層傳導之下,效果很難像A股那麼立竿見影。

從市場流動性角度來看,股票是標準化、高流動性的金融資產,市場交易成本較低,投資者動動手指即可完成百萬千萬級別的投資。

而房產屬於不動產,單筆價值巨大,交易流程複雜且稅費相對高昂,這種“輕”與“重”的差異,決定了兩者對政策利好反應速度的天壤之別。

此外,投資者心態也尤爲重要。

A股市場流傳着這樣一句話“一根大陽線,千軍萬馬來相見”,說的就是短期暴漲能夠直接改變投資者的信仰。但房地產市場很難出現突然的V型反轉,市場信心的修復自然也需要更長的時間。

2024年,證券營業部關注股市行情的股民

新一年展望

一年下來,投資者的天平也因“剪刀差”發生了明顯的傾斜。東吳證券的一份報告顯示,中國居民和企業定期存款迎來了“集中到期高峯”,並預計2025年和2026年分別有22.28萬億元和9.4萬億元的定期存款到期。

摩根士丹利認爲,未來2—3年時間將會有6萬億—7萬億人民幣被引導進入股市等風險資產,6—8年內通過重塑通脹預期,逐步釋放30萬億的龐大儲蓄池。

很顯然,不管是東吳證券的報告還是摩根士丹利的看法,目前A股市場都是“存款搬家”的優先選擇,而至於房地產行業,除了必要的剛需和改善需求外,其投資吸引力已大不如前。

現在,讓我們把視線從過去收回,展望下未來。

先看下一步的政策預期。

隨着9月美聯儲重啓降息週期,市場一度猜測中國央行也將很快跟進。但潘功勝行長週一的表態,給這種預期降了降溫:

“中國央行在貨幣政策上堅持以我爲主,兼顧內外”“當前中國貨幣政策立場是支持性的,實施適度寬鬆的貨幣政策,往後看,將根據宏觀經濟運行情況和形勢變化,綜合運用多種貨幣政策工具”。

潛臺詞是:監管層對當前A股市場的“慢牛”走勢基本滿意,認爲沒有必要再祭出短期的強刺激手段。

從此次發佈會透露的更多信息中,我們更能窺見未來數年中國資本市場的監管重心與發展方向。

證監會主席吳清表示:“十四五”期間,A股市場韌性和抗風險能力明顯增強,上證綜指年化波動率15.9%,較“十三五”下降2.8個百分點。很顯然監管層不願意看到暴漲暴跌的市場,而更願意看到走勢平穩的市場。

他還指出,深化上市公司分紅回購、嚴打財務造假、塑造“放得活”又“管得住”的市場秩序,將是未來的工作重點。

至於房地產行業,金融監管總局局長李雲澤提到,監管層爲保障性住房等“三大工程”提供資金支持超1.6萬億元,租賃性住房貸款年均增長52%。未來將積極助力化解房地產風險,持續推動房地產市場止跌回穩,有力保障廣大購房人的合法權益。

建設中的保障性住房

政策只是助推,未來的資產配置的方向還得跟隨“趨勢”而不斷變動。最後,我們綜合了一些券商機構的報告,總結了一些關於未來四季度的小提示,供大家參考:

▶▷第一,四季度或許是調倉換股的好時機。

東吳證券認爲,由於季節效應,A股市場通常會在四季度迎來資金風格切換,現在的主線的博弈價值將會縮小。而“順週期”和“低位科技”或將成爲配置窗口。

▶▷第二,四季度市場波動將會加大,投資者需謹慎小心。

華金證券認爲,四季度A股可能處於盈利結構性回升、信用繼續修復的環境中,可能延續震盪偏強的慢牛趨勢。但歷史經驗表明四季度A股表現,可能會“震盪偏強”。

▶▷第三,四季度增量政策仍有空間。

浙商證券綜合研判後認爲,四季度國內政策繼續託底,增量措施仍然有空間,美聯儲降息預期將更爲積極,全球流動性會出現顯著改善,從而導致資金流向和市場情緒都變得更爲樂觀。

本篇作者 | 王振超 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG