凌晨美聯儲降息25個基點,懸念來到中國這邊

“降息是問題的開始,不是結束。”

文 / 巴九靈

時隔九月,美聯儲終於宣佈降息了,降得不多,25個基點。

然而,在消息出爐前,市場緊張、亢奮的情緒早已拉爆。

包括小巴在內,各路媒體、機構和中國投資者在半夜兩點蹲守。就連囂張如特朗普,估計也在屏息靜等結果。

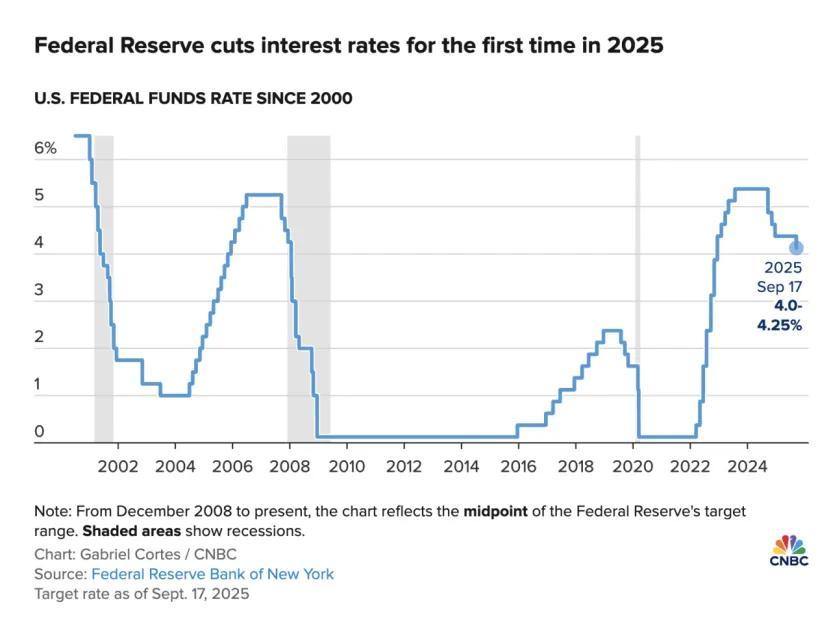

北京時間9月18日2點,美聯儲降息25個基點

圖源:CNBC

甚至有人想用口型提前判斷結果。他們觀察到,美聯儲主席鮑威爾只要開場時說“Good afternoon”,意味着緊縮,而當他說“Hello everyone”,意味着寬鬆,是明確降息的信號。

這次,鮑威爾的開場白是“Good afternoon”。

這次,鮑威爾的開場版是“下午好”

圖源:CNBC

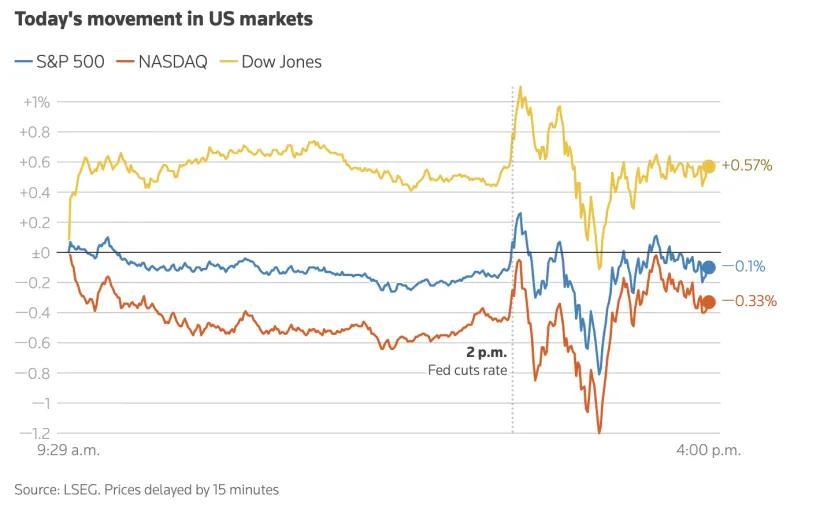

消息出來一個小時後,美元指數微漲0.15%,標普500指數小幅下跌0.17%,納斯達克100指數跌0.33%,現貨黃金跳水後小幅反彈,跌0.77%。

毫無疑問的是,美聯儲降息將通過利率、匯率和資本流動三大渠道對全球金融產生溢出效應,並同時影響到中國資本市場。

從歷史來看,每一輪美聯儲降息,都會給中國股民送上了一份“大禮包”:

◎ 1989年降息,上證指數從95點漲到1429點;

◎ 1995年降息,A股開啓六年牛市,上證指數首次突破2000點;

◎ 1998年降息,上證指數一年漲幅超30%;

◎ 2007年降息,最高漲到了6124點;

◎ 2020年降息,A股走出2年結構性行情,白酒、消費、科技股漲幅顯著;

◎ 2024年降息,處於熊市的上證指數難得衝上3474點高點。

那麼,美聯儲降息爲何像擠牙膏一樣扭扭捏捏?本次萬衆矚目的降息將對於美國和中國具體產生怎樣的影響?

凌晨兩點,美聯儲上了熱搜榜第二

圖源:新浪微博

糾結的美聯儲

降息25個基點,基本在市場預期內,但過程卻異常糾結。

美聯儲是降息還是加息,本質是爲了雙重使命(dual mandate)服務,一個是“最大就業(maximum employment)”,另一個是“價格穩定(price stability)”。

但這兩個目標通常是相悖的。

新西蘭經濟學家菲利普斯曾畫出一條曲線:就業和通脹之間呈負相關。

如果想盡可能讓每個人都有工作,美聯儲就得通過降息等方式刺激經濟活力,降低借貸成本,增加企業就業崗位,但經濟過熱後又會引起物價上漲;想抑制通脹,就要加息,但這樣又抑制了信貸和市場活力,影響就業市場的穩定。

所以,美聯儲常常在這兩大使命之間進行權衡取捨,選定一個主要目標。比如石油危機期間是降通脹,金融危機期間的目標是穩就業。

然而,美聯儲這段時間一直犯難:就業和通脹這兩個目標,到底哪個優先級?

自2012年開始,美聯儲明確了長期保持2%的通脹目標,並根據核心數據如核心通脹(PCE)、非農就業、消費零售及PMI數據等即時做政策調整。8月,CPI已回落到2.9%左右,但依然沒到2%的通脹目標,且該數據是近幾個月來的新高。

就業方面,失業率連續反彈,目前高達4.3%。而美國7月非農就業數據僅增加7.3萬人,遠低於預期的11.5萬。雪上加霜的是,5月和6月的崗位新增數據又被大幅下修了25.8萬個,意味着經濟有下行的風險。如果疊加因關稅帶來的通脹,美國經濟很有可能陷入“停滯性通脹(滯脹)”的兩難局面。

權衡之下,美聯儲選擇了穩就業,進行降息。不過,下調25個基點也挺有講究。在資深投資人、上海財經大學實踐導師韓雲看來,25個基點的降息足以對沖下行風險,而降息50個基點可能被市場解讀爲經濟惡化信號,反而加劇波動。

別看25個基點不多,本次降息將成爲一個拐點,即自此美聯儲開啓降息通道。美聯儲的最新點陣圖顯示,2025年預計還要降息50個基點,到今年年底,聯邦基金利率達到3.6%,而到2028年底,預計一點一點降低到3.1%。

美聯儲最新點陣圖,顯示不同官員的預測結果

圖源:Bloomberg

“宮鬥”、降息、危機

相比降息的糾結,鮑威爾更大的煩惱來源,還是總統特朗普。今年以來,特朗普多次批評鮑威爾降息遲緩,甚至屢次催促鮑威爾辭職,並計劃上演“宮鬥”大戲。

在本週關鍵利率決議前夕,兩個關鍵人物的變動爲高度緊張的市場添加了戲劇性。

一位是莉莎·庫克,美聯儲七位理事中最鴿派的人,特朗普試圖按個罪名撤掉她,但法院又撤銷了對她的禁令,使她得以參加本次美聯儲會議。

米歇爾·鮑曼、鮑威爾以及莉莎·庫克在6月會議上

圖片來源:Mark Schiefelbein/Associated Press

另一位是斯蒂芬·米蘭,參議院以48票對47票的微弱優勢,通過了對他出任理事會成員的提名,而他另一個身份是特朗普的經濟顧問。

這位特朗普的親信還提出:美聯儲必須追求“適度的長期利率”——它曾是美聯儲章程中的第三大使命,後來被摒棄。在今早的議息會議中,他是唯一一位希望降息幅度在50個基點的理事。

斯蒂芬·米蘭出席華盛頓參議院確認聽證會

圖源:Bloomberg

特朗普團隊之所以掘墓般地挖出這條早已被遺忘的條款,直接原因是,美國的長期利率一直維持高位,他希望美聯儲降息能達到兩個目的。

其一,作爲地產商人,特朗普最期望看到的是,如果長期利率能降低,美國老百姓的住房抵押貸款也將隨之降低(30年房貸利率高達6.3%),從而刺激房地產市場和信貸擴張。

其二,進一步降低日益增長的政府融資成本。截至9月9日,美國國債已達到37.4萬億美元,相當於每個美國人負債10.8萬美元,且淨利息逐年增加。而“大而美”法案的推出,預計美國預算赤字以高於國內生產總值6%的速度增長。

對於特朗普和米蘭的訴求,鮑威爾在新聞發佈會上進行了回懟。他說美聯儲政策只會間接影響抵押貸款利率,降息25個基點並不能釋放房地產市場,單靠美聯儲的政策無法解決住房短缺問題。

而對於“適合的長期利率”,鮑威爾強調了兩大使命,但表示很久沒有考慮過第三項使命。

畢竟,美聯儲在歷史上曾多次通過大規模資產購買來壓低長期收益率,但都發生在戰亂和大蕭條時期。

如果在正常時期也這麼做,或許意味着政府債務無限擴大,市場利率長期壓低,政府幾乎無需承擔財政約束。那麼美聯儲將淪爲爲政府的信用卡。

這便是美聯儲如今面臨的真正危機——特朗普對美聯儲的影響力越來越大,美聯儲政策的獨立性會越來越受市場的質疑。

對中國的影響

話說回來,中美兩國的問題到底是殊途同歸了:穩就業、化債、刺激房地產。

那麼接下來,我們來聽聽經濟學者們對這次美聯儲降息的解讀,以及它將如何影響你下半年乃至未來幾年的錢袋子。

管清友

如是金融研究院院長

首席經濟學家

降了25個基點,可以視爲一種對經濟的提前預調和微調。在股票市場和債券市場層面,25個基點的降息預期基本已經被充分消化,全球市場的反應亦大體如此。

除了降息幅度本身,我更擔心的是美聯儲獨立性正在遭遇嚴重挑戰,這對美元信用構成巨大沖擊,也正因此出現了美元走弱、黃金走高的局面。

美元信用的削弱對美國而言是重大打擊,但客觀上有利於中國資產。不過,由於美聯儲獨立性受損以及美國國內政治生態的複雜變化,未來存在諸多難以預測的不確定性,市場因此可能出現更多意想不到的波動。

劉曉博

財經評論員

公衆號“劉曉博說財經”

此次降息力度符合預期,沒有意外驚喜。但它帶有拐點意義:未來1年到1年半,美聯儲不僅會持續降息,而且力度會比較大。

未來一段時間,美國利率將逐步回落到2020年之前。按照特朗普的設想,美國基準利率應該儘快回落到2%以內。明年11月要舉行中期選舉,特朗普急於出政績,讓共和黨贏得選舉。從降息到產生效果往往需要1年時間,所以他一直逼着美聯儲降息。

未來,我認爲美國會進入快速降息通道,對美股、黃金、加密貨幣都構成利好,而美元將適度貶值。

對中國而言,美聯儲降息將加大中國貨幣政策空間。我們大概率也會降息,中國的降息空間加大,對房地產、股市、經濟都構成利好,人民幣會略有升值。但幅度會小於美聯儲,節奏也會慢一些。這主要是顧慮到目前中美利率倒掛比較明顯,有資金外流壓力。

對普通投資者而言,現階段股市的機會更大一些。港股有補漲需求,因爲港幣降息空間跟美元同步,大於人民幣。大家應該結合自己的情況,來決定各類資產的投資比例。

韓雲

資深投資人

上海財經大學實踐導師

未來,若全球經濟放緩或美國經濟數據轉弱,美聯儲可能開啓連續降息週期(如1995年或1998年的預防式降息);但若經濟韌性較強,則可能是“中期調整”式零星降息。

美聯儲降息,短期利好美股估值,但若降息源於經濟衰退擔憂,企業盈利下滑可能抵消流動性利好。美元則相反,美聯儲降息通常壓制美元,但若其他央行同步寬鬆(如歐央行),美元未必顯著走弱。此外,降息降低持有無息黃金的機會成本,疊加避險需求,金價中長期受益。

對中國而言,美聯儲降息使得中國貨幣政策空間打開,中國央行可能跟進下調MLF或LPR利率(尤其是5年期LPR),以穩定增長和利差。

對普通投資者的資產配置,我有如下建議:

◎ 第一,多元化配置資產,降息環境下固收類資產收益下降,需增加權益類及另類資產比例。

◎ 第二,關注盈利穩健的藍籌股、利率敏感型行業(如地產、公用事業)及成長性板塊(科技、消費)。

◎ 第三,適當拉長久期(利率下行利好債券價格),但需警惕信用風險;可配置利率債或高等級信用債。

◎ 第四,配置5%—10%的黃金ETF或實物黃金對沖風險。

張楠

漸近投資研究院首席研究員

美聯儲降息會解開國內貨幣政策的掣肘,再加上近幾個月經濟數據的回落,後續中國大概率也會推動寬鬆的步伐,不過政策可能不會只侷限在降息上。

美聯儲降息與否對國內資產價格影響沒那麼大,對港股這種境外資產的流動性利好會相對更明顯一些。國內的投資仍然需要着眼於基本面的變動情況,不值得爲了美聯儲的單次降息作出明顯調整。

對於可能存在的國內降息而言,央行的態度更多是堅持以我爲主,因此單純降息同樣意味着經濟基本面還有壓力,後續如果能等到央行收緊流動性,反而可能是個好消息,因爲這意味着經濟基本面的好轉。到了那個時候,適時增配權益類資產是一個比較好的選擇。

薛清和

智本社社長

首席中心宏觀戰略研究所副所長

美聯儲去年開始降息,就標誌着美國進入降息通道。此次美聯儲重啓降息,將推動美股上漲、美元走弱,同時利好黃金。

同時會增加美國市場的需求,利好於中國出口,同時爲中國央行降息拓寬了外部空間。

對我國投資者而言,降息意味着利率持續下降,錨定利率的資產收益率也將下降,建議一是增持固收類保險類資產提前鎖定收益率,二是可以提高權益類資產比重。

美聯儲公佈利率決議前後美股三大指數

圖源:路透社

陶川、邵翔團隊

民生證券研究院

中美股市同頻共振的行情自6月下旬以來一直在上演。每當美股連續創下歷史新高,A股也會迎來一波向上突破。我們認爲這種現象並非偶然,在當前中美經貿談判的戰略相持期,經濟的韌性比拼的是基本盤,股市的韌性彰顯的則是預期和信心:今年以來A股無論是大盤還是科技板塊,在每一輪美股創新高後依然毫不遜色,無疑是其“吸引力與包容性”不斷增強的例證。

那麼這一次美聯儲降息,中國的貨幣政策跟不跟?我們認爲國內跟隨式降息可能還要再等等。國內方面,經濟運行的壓力和市場的情緒都要好於去年第三季度,匆忙降息可能和股市節奏的初衷背道而馳。不過,第四季度隨着經濟動能的進一步放緩,以及美聯儲後續降息的推進,國內仍有降息的空間。

我們一直強調,降息是問題的開始,不是結束。降多了、降快了,通脹是風險;降少了、降慢了,特朗普是風險。點陣圖暗示年內75bp降息,相較6月增加了25bp,還是契合了鮑威爾在傑克遜霍爾會議上謹慎寬鬆的論調,但這和米蘭及其背後白宮想要的150bp相差不小。美聯儲的獨立性之爭纔剛剛開始。

楊德龍

前海開源基金首席經濟學家

基金經理

美聯儲降息爲中國央行提供了貨幣政策寬鬆的空間。中國央行可能通過降息或降準的方式刺激經濟增長,有助於穩定樓市和股市。尤其是在當前A股和港股已逐步顯現上行趨勢、牛市跡象日益明顯的背景下,投資者可通過配置優質股票或基金,抓住這一輪市場機遇。

黃金價格也將被抬高。高盛預測,若僅有1%的私人美國國債持有資金轉向黃金,金價便可能逼近每盎司5000美元。

然而,隨着鮑威爾明年即將任滿離任,特朗普是否會任命一位更爲“聽命”的候選人擔任新任主席,存在一定的不確定性。若果真如此,可能對美聯儲的貨幣政策獨立性構成不利影響。

作爲“全球央行”,美聯儲維持政策獨立性至關重要,這不僅是其公信力的根基,也是全球市場信心的重要保障。

本篇作者 | 徐濤 | 採訪 | 蔣紫涵、溫若梅

主編 | 何夢飛 | 圖源 | VCG