“存款送LABUBU”喊停後,銀行開始花式收服務費了?

“存錢還要收保管費,恐怕已不是一句玩笑話了。”

文 / 巴九靈

最近,銀行的煩惱有點多。

前幾天,不少銀行網點推出“存5萬元送拉布布盲盒”的活動:如果辦卡存5萬元,3個月定存起步,就能得到拉布布2.0系列盲盒,如果再辦一張信用卡,額外送一個拉布布3.0系列的盲盒。隨着拉布布成爲全球頂流,“一娃難求”的現狀讓年輕人紛紛湧入銀行。

不過,監管很快喊停。

與此同時,隨着存款利率不斷下行,前兩天又曝出不少中小銀行新增不少服務收費,其中不乏知名的地方銀行。

當這些新聞串在一起,又意味着什麼呢?或許,我們可以先從5月份發生的一件事兒聊起。

坐地鐵抵房貸

大概一個半月前,湖北發佈了一條推文,大意是每個武漢市民可擁有一個“碳賬戶”,市民只要通過公交、騎行、地鐵等11種綠色出行方式,積累碳減排量,就能在一個叫“武碳江湖”的平臺上兌換打車券、超市打折券、消費優惠券、公仔、紅酒等獎勵。

最吸引眼球的地方,是市民可按照“1000克碳排量=2元”的標準,抵扣銀行貸款。一位市民當月通過積攢數萬碳減排量,抵扣90元的按揭貸款,被當成宣傳典型。

很快,“武漢坐地鐵抵扣房貸”的新聞遍地飛,羣衆叫好,專家稱讚爲“金融創新”,建議全國推廣。

妙確實妙,武漢地鐵有了客流(2023年虧損5.6億),地方落實了國家的“碳中和”戰略,市民不僅能鍛鍊身體,還貸也更便捷了,畢竟如今許多銀行規定一年只能還兩次房貸,還得跑線下。

小巴原本猜想可能是這樣運作的:市民積攢碳積分,個人碳賬戶打通貸款的銀行,碳積分可以直接抵扣房貸利息,銀行拿着積分在碳市場上進行交易,以彌補提前還貸帶來的利息損失(雖然目前銀行無法直接在碳市場交易)。

然而,新聞報道中的“抵扣房貸”並沒有那麼簡單。我們的確可以在“武碳江湖”的商城中找到“貸款抵扣”,但卻是以“消貸紅包”的形式出現的,合作方是本地的M銀行,可視爲商城中的一家禮品供應商。

什麼是消貸紅包?使用規則寫得很清楚:適用於抵扣消費貸款(按揭貸款、綜合消費貸款、個人微型消費貸款)產生的利息。

注意,抵扣的是消費貸的“利息”,按揭貸款指的是汽車金融等分期貸款,和按揭房貸沒有半毛錢關係。而且,必須通過M銀行辦理貸款,個人抵扣的最高金額也只有2000元,所以想靠2000塊還點房貸,基本聊勝於無了。

減免利息對老百姓自然是好事,但如果不去辦理消費貸,也就不用支付利息,更別提利息抵扣了。

另一個問題是,“利息優惠”真的是銀行讓利嗎?

事實上,我們發現,武漢市正常的9折地鐵卡,或是老年卡、學生卡等折扣卡都無法積累碳排放,只有通過招行、雲閃付和合作方“碳碳星球”的支付入口,刷原價地鐵票才能獲取。也就是說,“抵扣貸款”實際上是將市民原本就能享有的10%的乘車優惠當成利息返還。

我們基本上可以判斷,銀行不可能無緣無故讓利,“免費的午餐”不符合多方利益交換規律,而“坐地鐵抵房貸”顯然是媒體以訛傳訛,且大概率是銀行的營銷行爲。

銀行的“渠道焦慮”

這件事在一定程度上折射了近兩年的趨勢:銀行在線上線下的消費優惠(如平臺滿減)、貸款電話、營銷活動明顯多了起來,本質都指向一個問題,那便是銀行的“渠道焦慮”。

淨息差是銀行的主要盈利來源,一方面要將資金以極低的成本吸收進來,一方面又要將資金儘可能貸出去,但隨着樓市、消費的低迷和製造業的轉型,貸款業務就顯得十分困難了——今年一季度,住房貸款縮水9%,到了4月份,住房貸款繼續減少605億元,而經營貸減少521億元。

銀行貸款業務

試問閣下該如何應對?

第一種方式是打價格戰。你低我更低,利息是每天產生的,只要能貸出去,多少能獲得利息,而消費貸成爲彌補信貸增長的重要渠道。這纔有了年初各大銀行瘋狂打消費貸廣告的一幕:今天你3%,明天他2.85%,後天我2.58%……

但打價格戰的彈藥畢竟是儲戶的存款,且一季度淨息差(1.43%)已低於同期不良貸款率(1.51%),資金成本與資產質量倒掛時,會引發金融風險。於是監管部門出手了,規定消費貸年化利率不得低於3%。

第二種方式就是銀行找各種渠道,跟商城合作是一種渠道,以賣理財產品的名義招聘也是一種渠道,當然,最粗暴的渠道模式莫過於“返點”。

以前房地產高歌猛進的時候,銀行通常要讓貸款方搭配理財或保險產品纔會爽快放貸,房產中介有時也要充當“金融中介”,是銀行優質的渠道。

但在如今僧多粥少的環境下,能爲銀行拉貸款業務的金融中介,自然擁有了甲方般的話語權。據說,中介現在都要反向考覈銀行了,而銀行也不得不花更多的錢“買”渠道。

一開始,返傭只按筆算,拉一筆業務給500、1000,後來捲了起來,要按比例返點,如經營貸大概在3‰到2%,甚至還有銀行偷偷塞金條的情況。尤其對於一些貸款業務不佳的股份制銀行和地方小銀行,“返點”現象愈發風靡。

不過從去年開始,江蘇、深圳、上海等地叫停返點,今年6月1日起,一些國有銀行停止購車分期“高息返點”的模式。汽車按揭返點也於6月1日起消失不見。

但還是那句老話,上有政策,下有對策。

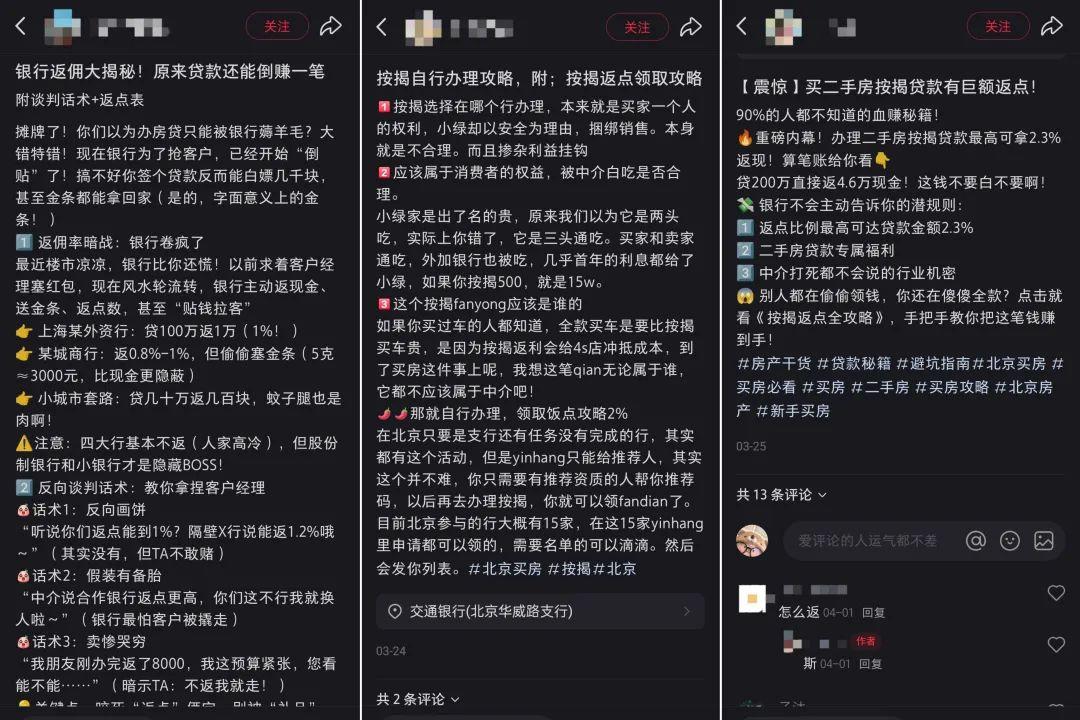

既然中介渠道容易被掐斷,那就做“DTC”,繞過中間商,在社交平臺做營銷。如今,你只要在小紅書搜索“按揭返點”,就會出現滿屏的“攻略”。營銷人員甚至連和客戶經理談判的策略都幫你想好了,如“假裝備胎”“哭窮賣慘”。而在評論區中,不乏有用戶發佈“在某商行返了10‰貸款”等類似反饋。

圖源:小紅書

總之,社交平臺上的營銷只是銀行渠道暗戰的一個極小的切面,所以當貸款產品營銷打着“綠色低碳”的旗號無孔不入地滲入日常生活中時,也就可以理解了。

對抗“零利率時代”

如果說層出不窮的營銷動作反映了銀行貸款渠道的焦慮,那麼“存款送拉布布”則是焦慮的另一頭:

數據顯示,今年4月非金融機構新增規模達1.57萬億,同比多增1.9萬億,存款正源源不斷從銀行流向其他理財和基金產品,這和存款利率不斷下調有很大關係。那麼,當存款利率下降到1%,銀行該如何搶儲戶?

諮詢存款業務的市民

前面提到,只要國家不監管,銀行可以下調貸款利率打價格戰。高息攬存也是同一個道理,抬高一下融資成本又能怎樣,只要產生利息就行,低淨息差導致金融風險,那是監管部門的事兒。

這兩種現象常見於市場化運作的民營銀行,它們不僅在品牌形象和網點數量存在劣勢,同時信貸和存款兩端都出現“對公強、零售弱”的局面,個人存貸款比例小,難以和國有銀行競爭。於是,利率價格戰和高息攬存便成爲了生存手段。而對於大銀行而言,6月末通常是銀行年中考覈節點,爲了業績達標,營銷行爲會明顯多起來。

所以,不少銀行推出了“新開客戶存1000拿30元現金券”或者“存款送超市會員卡”等貼息行爲,而互聯網平臺上的各種合作補息券、貼息券則成爲隱蔽渠道,甚至一些銀行的經理會自掏腰包貼息。

存款送拉布布也是同一個道理。5萬元存3個月定期,按1%的利率來算,利息是125元,一款盲盒售價是159元,那麼銀行的實際融資成本就是284元,即年化利率抬高到2.27%,遠高於國有銀行1%至1.5%的利率。

這種行爲當然要被戴上“擾亂存款市場,破壞基於服務的良性競爭秩序”的帽子。

事實上,2018年的時候監管就出手了,明令禁止現金貼息、送實物攬存等行爲,但架不住互聯網平臺的一些特殊渠道,如送平臺購物卡、包年會員等。6月9日,長三角某地方金融監管部門又加強了對“花式攬存”的監管,一些和互聯網平臺合作發放會員福利的方式也被叫停了。

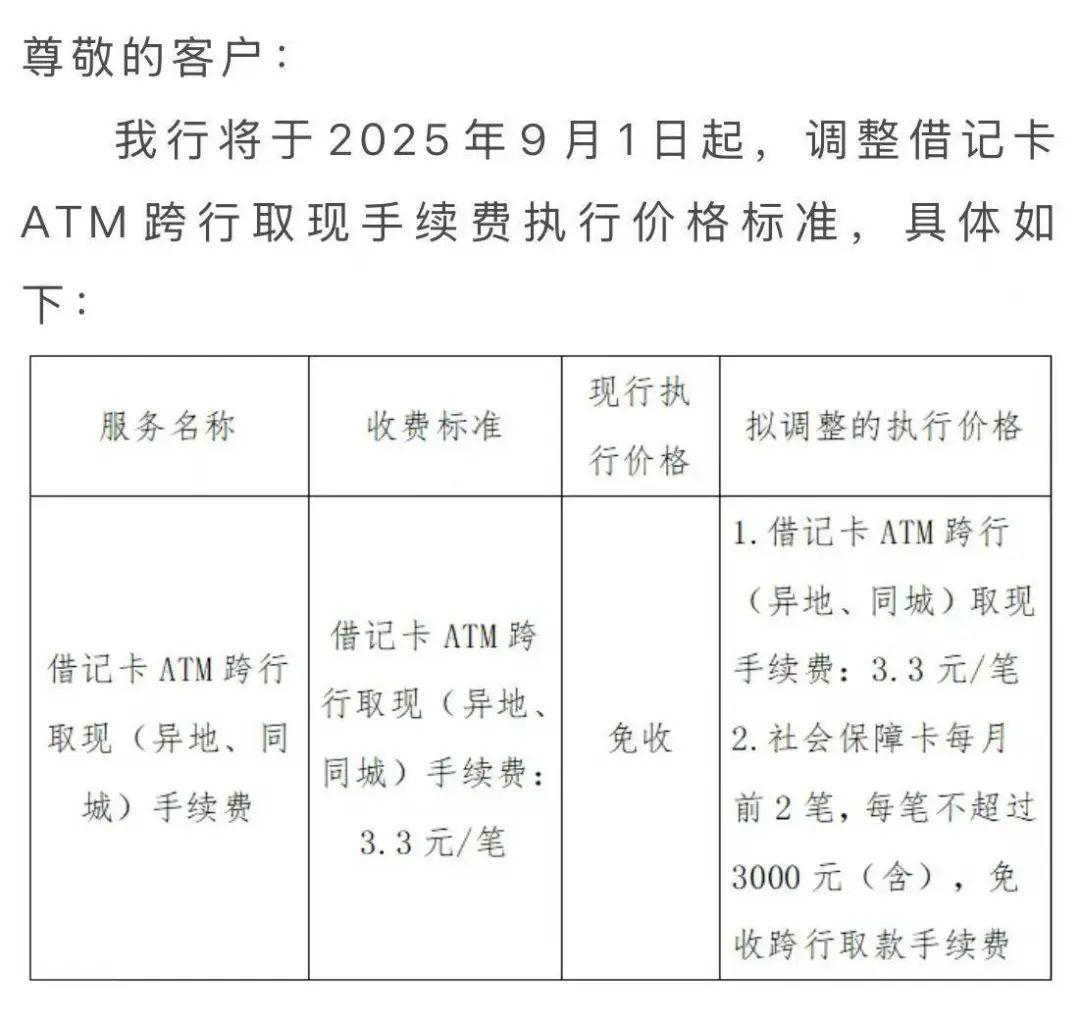

更多藏在水下的求生手段也被挖了出來,如“存款達標包大廠或總部實習”等等。而當花招都被用盡時,中小銀行在生存壓力下轉變盈利方式,尤其是服務費和管理費出現,也就不足爲奇了。

例如,跨行取現收取手續費,開具個人存款證明、資信證明收取服務費,對信用卡收取年費,銀團貸款服務增收安排費、代理費等等。

所以有人說以後存錢還要收保管費,恐怕已不是一句玩笑話了。

事實上,不管是利率價格戰、渠道戰,還是花式攬存,本質上都是中國銀行業進入到一個從未有過的時期:一個低利率、零利率甚至負利率的時代。在這個表現出低利率、低息差的時代中,銀行又該如何進行業務轉型?

全球發達經濟體大概是在2000年後陸續進入零利率時代,如今淨息差普遍降到1.2%,貸款利率降到1.3%,存款利率接近零,但經過二十多年的探索,有一些措施或許可以借鑑。

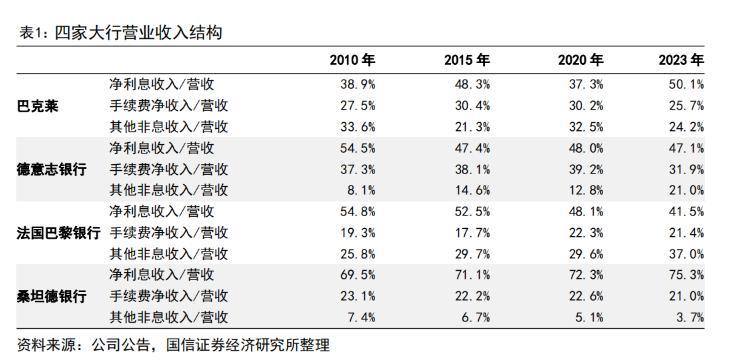

比如,歐洲銀行業的應對之法主要有三類:

第一是拉長久期,即融入短期資金,發放長期貸款,博取期限錯配收益。第二是收取服務費,歐洲銀行業從2010年開始普遍增加服務費,德意志銀行在2009年增設“其他服務收費科目”,兩年時間增加80%。第三就是收縮戰線,歐洲銀行業在2019年裁員6.36萬人,佔全球銀行業裁員總數的82%。

歐洲四大銀行手續費佔比

日本也有獨到的措施。比如,提高非息收入,開啓混業經營模式,讓資產管理和財富管理成爲業務增長點。日本三大銀行的非息收入佔比在近20年裏從20%提升至60%;再比如拓展海外業務,特別在東南亞等高息區通過兼併的形式擴大規模,如今日本三大銀行的海外資產及收入佔比近40%。

總之,慢慢探索吧。康波週期第三階段到來的時候,各行各業都在“擦邊”,沒有誰會顯得更高尚,理解一下,畢竟都是爲了混口飯喫。

本篇作者 | 徐濤 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG