全球90%都來自日本,一旦斷供,中國如何應對?爲啥別國無法生產

文 |小外

本文爲深度觀點解讀,僅供交流學習

大家有沒有想過一個問題:如果有一天,咱們手裏的手機、電腦,還有路上跑的智能汽車,全都因爲“材料短缺”停擺了。

那你第一反應會不會是——芯片不夠了?光刻機又被卡脖子了?

其實不然,真正卡住脖子的,可能是一種特別不起眼、甚至沒多少人聽過的東西——光刻膠。

更讓人揪心的是,全球90%的光刻膠,都被日本人攥在手裏。那爲啥別的國家造不出來?如果日本真的斷供,中國該怎麼應對?

別再盯着光刻機了!光刻膠纔是半導體的“命門”

先跟大家拋個大膽的假設:如果日本現在停掉所有光刻膠生產線,全球的高端智能手機、筆記本電腦、智能汽車,會不會集體歇菜?

答案很現實——用不了幾個月,全球整個電子產業鏈,就得全面停擺。

不是說咱們買不到光刻機,也不是芯片設計跟不上,核心問題就一個:無膠可用。

很多人都被帶偏了,覺得卡脖子的只有EUV光刻機,其實不然,光刻膠這個細分材料,纔是半導體鏈路裏最隱蔽、最致命的“殺手”。

別看它只是一瓶不起眼的液體,一旦斷供,就算是臺積電、三星、英特爾這樣的全球頂尖芯片廠,也得乖乖停工,一點脾氣都沒有。

可以說,沒有光刻膠,再先進的光刻機也只是一堆廢鐵,再厲害的芯片設計也只能停留在圖紙上。

那光刻膠到底有啥魔力,能讓全球科技巨頭都被日本企業主導?核心就一個:它太難複製,也太難被繞過,堪稱半導體產業裏“最難啃的骨頭”。

別國爲啥造不出光刻膠?3道高門檻,攔死所有後來者

可能有人會說,不就是一種化工製品嗎?化學成分都寫得明明白白,照着配方抄不就行了?

真沒那麼簡單,想要從零仿製,並且用到最頂級的半導體車間,幾乎是天方夜譚。

沒有統一配方,全靠“經驗+黃金配比”:光刻膠跟咱們平時用的工業品不一樣,它沒有標準化的配方,甚至全球各大頂級芯片廠用的光刻膠,配方都不一樣。

生產企業全靠材料科學家幾十年的經驗,經過上萬次的試錯,一點點調整原材料和配比,才能調出適合自家芯片廠的“專屬定製款”。

大家可以把它理解成“半導體界的可口可樂配方”——所有人都知道里面有糖漿、有水,但沒有哪家能還原出一模一樣的味道。

哪怕用同樣的原料、同樣的流程,稍微差一點點,做出來的光刻膠就不合格,芯片的良品率會直接跳水,根本沒法用。

這種“配方壁壘”,已經到了“沒人敢照抄、也抄不會”的程度。

純度要求變態高,差一點就全廢了:第二道門檻,就是極高的高純度要求。

全球先進芯片廠用的高端光刻膠,金屬雜質必須控制在“PPT級”。可能有人不懂PPT級是什麼概念,給大家舉個通俗的例子:

如果有一個50米長、25米寬、2米深的標準泳池,裏面裝滿水,光刻膠裏的雜質,就只能相當於一滴墨水,多一滴,整個產品就報廢了。

別覺得這是誇張,芯片的精度都是納米級的,只要有一點點雜質,就會導致芯片短路、報廢,損失動輒上千萬。

這種純度要求,全球沒幾個國家能達到,就連歐美巨頭都望而卻步。

試錯成本居高不下,沒人敢當“小白鼠”:更現實的問題,是試錯成本太高。

光刻膠好不好用,不是在實驗室裏測一測就行,必須拿到真實的芯片生產線上測試。

可全球僅有的EUV光刻機,一臺就價值好幾億人民幣,都是各大芯片廠的“命根子”,誰也不敢輕易拿來給新手企業做測試。

要知道,一條芯片生產線,動輒幾百億美元,一旦因爲測試光刻膠導致良品率跳水、產線宕機,損失根本無法估量。

所以,沒有哪家芯片廠願意替新手企業當“小白鼠”,這就形成了一道無法逾越的“護城河”,直接攔住了所有後來者。

日本憑啥壟斷全球?歐美爲啥甘願“服軟”?

可能有人會好奇,光刻膠最早是美國人發明的,怎麼到最後,反而成了日本企業的“獨門生意”?

這背後,既有產業歷史的必然,也離不開日本工業對細節的極致追求。

從跟跑到卡脖子,細節成就王者地位:上世紀八九十年代,全球半導體制造業開始從美國向日韓、中國臺灣轉移。

日本化工行業抓住這個機遇,憑藉自身傳統化工工藝的優勢,在光刻膠賽道慢慢突圍。

與其說日本的技術有多天賦異稟,不如說他們對細節和品質的追求,已經到了偏執的程度。

日本企業一點點打磨工藝,不斷提升光刻膠的純度和穩定性,慢慢積累了全球各大芯片廠的信任和黏性。

久而久之,就形成了“強者恆強”的局面,其他國家再想追趕,就難如登天了。

上下游抱團,形成“閉環壟斷”:日本的聰明之處,不在於只做光刻膠成品,而是從原材料就開始佈局。

他們不僅壟斷了光刻膠本身,還卡住了感光樹脂、光引發劑、特殊溶劑等配套化工品的全球話語權,形成了一條完整的產業鏈。

整個光刻膠供應鏈,被日本企業高度協調、協同生產,行業極其封閉,只求穩、不冒險,外人根本插不進去。

反觀歐美國家,不是沒有技術實力,而是從頭新建生產線、組建團隊,成本太高,而且成功的概率極低。

歐美巨頭一盤算,與其花大價錢、冒大風險自己研發,不如直接買日本的光刻膠,性價比更高,供貨也更穩定。

就這樣,歐美甘願“服軟”,讓日本徹底壟斷了全球光刻膠市場。

有數據顯示,2026年,日本本土光刻膠化學品市場規模預計將達到43.5億美元,而且利潤極高。

全球的先進光刻膠產能,基本被日本幾家巨頭瓜分,如果他們哪天“抱團斷供”,全球半導體產業都得跟着遭殃。

國產光刻膠現狀:中低端能兜底,高端仍被卡脖子

這些年,中國芯片產業發展得很快,大家都在關注光刻機、芯片設計,卻很少有人關注光刻膠。

實情是,中國對日本光刻膠的進口依賴度,一直居高不下,短期之內,很難徹底擺脫日本的影子。

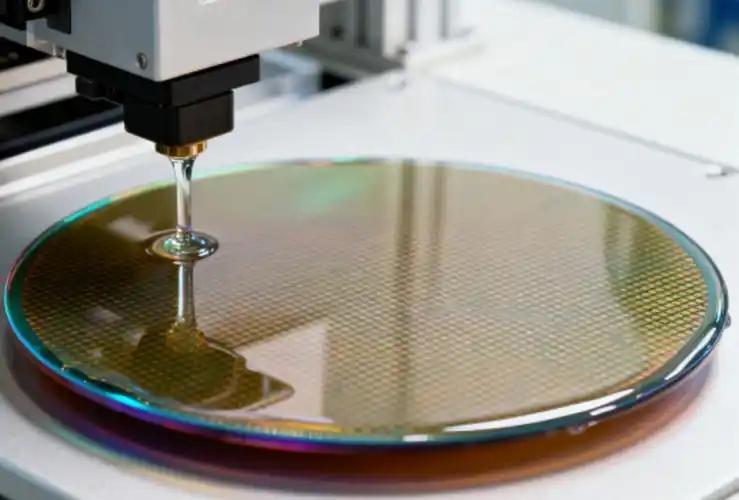

根據國內媒體報道,截至2025年上半年,中國本土工廠對日本光刻膠的依賴度,依然高達56%。

雖然在中低端光刻膠市場,咱們能勉力實現替代,但高端光刻膠,特別是用於EUV和ArF級別製程芯片的光刻膠,國產化率基本只有個位數。

一邊是不斷增長的需求,一邊是緩慢的自研進度,兩者之間的差距,正在不斷被放大。

咱們的國產替代,不是一蹴而就的,而是分層次推進的,簡單來說就是:中低端能兜底,中端在突破,高端仍攻堅。

中低端市場(也就是g/i線光刻膠):咱們已經實現了較高比例的國產化,能滿足家電芯片、傳統車用芯片等低門檻領域的需求,基本不用依賴進口,能做到自給自足。

中端市場(KrF光刻膠):目前正在加速推進替代,國內頭部芯片代工廠,也願意配合國產品牌上機測試。

之前的“試錯門檻”,正在慢慢被攻破,相信用不了多久,就能實現大規模替代。

高端市場(ArF/EUV光刻膠):這是最難啃的一塊骨頭,依然嚴重依賴日本企業。

目前國產高端光刻膠,不僅替代率低,就算有少量產品能用,良品率也很不穩定,很容易出現問題,這纔是咱們真正的技術瓶頸。

其實,國內企業不是不願意突破,也不是缺資金、缺人才,真正難突破的,是行業的信任和上下游的協同。

如果國產光刻膠在測試過程中反覆出問題,芯片廠一旦失去耐心,就很難再給機會,原本建立起來的信任,也會受到很大沖擊。

所以,國產光刻膠的突圍,不是一場“速決戰”,而是一場“持久戰”,需要上下游企業齊心協力,多給國產產品一點試錯的空間和時間。

展望未來:突圍是馬拉松,不是衝刺跑

客觀來說,今天的國產光刻膠,依然面臨着不小的挑戰,日本的卡脖子態勢,短期內很難徹底打破。

但我們也不能因此灰心,中國半導體產業“必須突圍”的戰略定力,從來都沒有動搖過。

大家都還記得,前幾年“缺芯停產”的陣痛,也都明白技術短板的惡果。正因爲如此,國產企業纔有更足的動力,去拼技術、拼協同、拼耐力。

光刻膠屬於化工產業,而化工產業的突破,從來都不是一場衝刺跑,而是一場馬拉松,需要產業、政策、人才、資本多輪驅動,需要足夠的耐心和堅持。

可能會有挫折,可能會走彎路,但只要持續投入、上下協力,哪怕堅持三代人,也終有啃下這塊硬骨頭的那一天。

這些年,中國半導體產業就是這麼一步步走來的,從材料到工藝,從設備到人才,沒有外部的奇蹟。

只有內部的定力和堅持。光刻膠的突圍,也一樣,只要我們不放棄,就一定能看到希望。

結語

我們再回到開頭的那個假設:如果日本某天停掉光刻膠生產線,全球高端電子產業,真的可能在數月內陷入癱瘓。

這不是危言聳聽,而是全球半導體產業鏈的真實寫照,也是我們必須面對的現實風險。

過去幾十年,光刻膠這個“被忽視的支點”,不知不覺間,已經成爲中美科技博弈、全球產業鏈競爭中的關鍵槓桿。

中國想要實現突圍,絕不僅僅是拿錢砸人、擴大產能那麼簡單,更考驗的是芯片代工廠、材料廠和政策端的戰略協同,考驗的是我們的耐心和信心。

大家不妨在評論區聊一聊:你覺得國產光刻膠多久能突破高端瓶頸?如果日本真的斷供,咱們還有哪些應對辦法?

免責聲明:本文所有內容均基於國內主流媒體公開報道、行業公開分析及權威史料整理,僅爲國際科技熱點事件解讀與信息分享,不構成任何政治導向、輿論引導或其他相關指導。

參考文獻:

高端半導體材料領域取得突破 鼎龍股份年產300噸KrF/ArF光刻膠項目投產.2026-03-19 19:53·證券時報.

工信部透露“國產光刻膠最新進展” ,2026年相關行業國產替代或大提速——2026-01-16 08:37·金融界