這些對我們至關重要的資源,也被卡在了霍爾木茲

“這條咽喉水道承載的不止是油氣,像天青石這樣,平時小衆不起眼、關鍵時刻卻能卡住現代工業命脈的戰略資源還有好幾種。”

文 /巴九靈

我們都聽過周杰倫唱“天青色等煙雨,而我在等你”,但多數人可能不知道,自然界真有一種叫“天青石”的礦產,此刻正卡在霍爾木茲海峽讓全球製造業苦苦等待。

天青石有多重要?它是生產碳酸鍶的關鍵原料,而碳酸鍶正是新能源汽車永磁電機等核心部件不可或缺的材料。更棘手的是,伊朗是全球最大的天青石生產國,產量佔全球的32%–39%。

天青石

霍爾木茲海峽一關,高品位礦石出不來,打亂了全球尤其是中國新能源車的生產節奏。類似的情形,如蝴蝶效應般,仍在蔓延。

實際上,這條咽喉水道承載的不止是石油和天然氣,還有許許多多像天青石這樣,平時小衆不起眼、關鍵時刻卻能卡住現代工業命脈的戰略資源。

小衆的“工業維生素”

天青石所提煉出的鍶元素類似稀土,用量不大,但不可或缺。

除了磁性材料,它還廣泛用在金屬冶煉、煙花焰火、電子陶瓷等領域。對應的產品大到航空器、船舶,小到手機、精密機牀、照相機,甚至銀行點鈔機……

我國的天青石礦產儲量其實不小,佔全球25%位居世界第一,但由於礦石品味普遍偏低,約爲35%—60%,因此,近年來國內的產量已從曾經的全球50%下滑至約15%。

相比之下,伊朗的天青石儲量儘管不如我們,但85%的品位極高,產量佔全球的56%。

這就造成了一個尷尬局面:我們每年60%的進口天青石來源於伊朗。

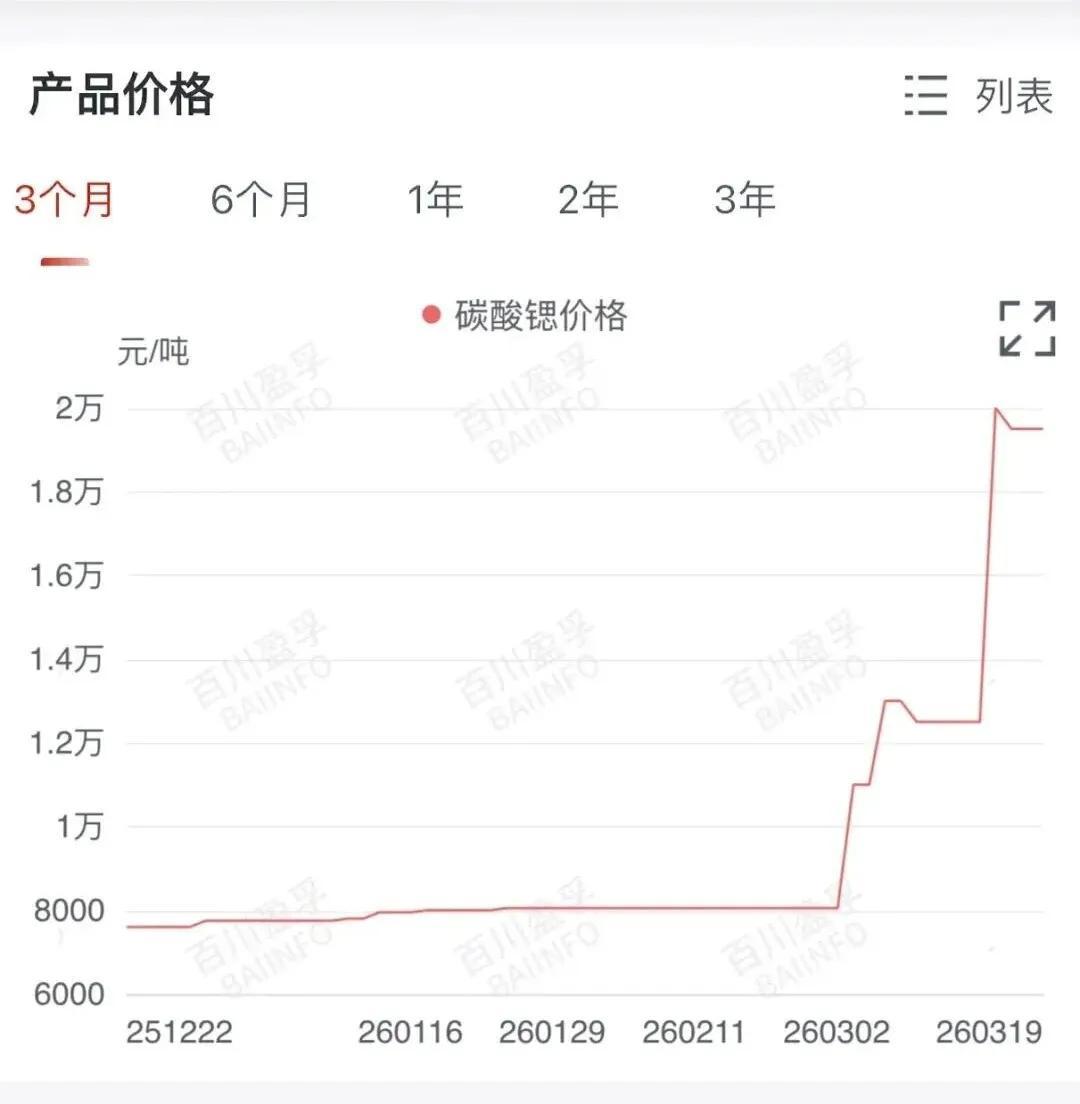

正所謂牽一髮而動全身,霍爾木茲海峽封鎖後,98%碳酸鍶市場均價較年初上漲152%。如果天青石供應持續緊張的局面不緩解,勢必會帶動新能源車等各類終端機電產品的製造成本上升。

2026年3月以來,碳酸鍶價格飆漲

目前我國的應對策略,是轉向青海、重慶等國產低品位礦源,成本或許要增加數成,但好歹保障了基礎供應。

另一種稀缺剛需是氦氣(He)。

氦是元素週期表上僅次於氫的二號元素,宇宙中很多,但在地球上幾乎只以氦氣形式存在,且極易逃逸至大氣層之外,屬於不可再生資源。

我們普通人接觸過的氦氣,大概是遊樂場裏能飄起來的氦氣球,但實際上,它也是電子芯片、光纖通信、核磁共振,乃至火箭燃料加註中無可替代的超低溫製冷劑與惰性保護氣,被稱爲“氣態稀土”。

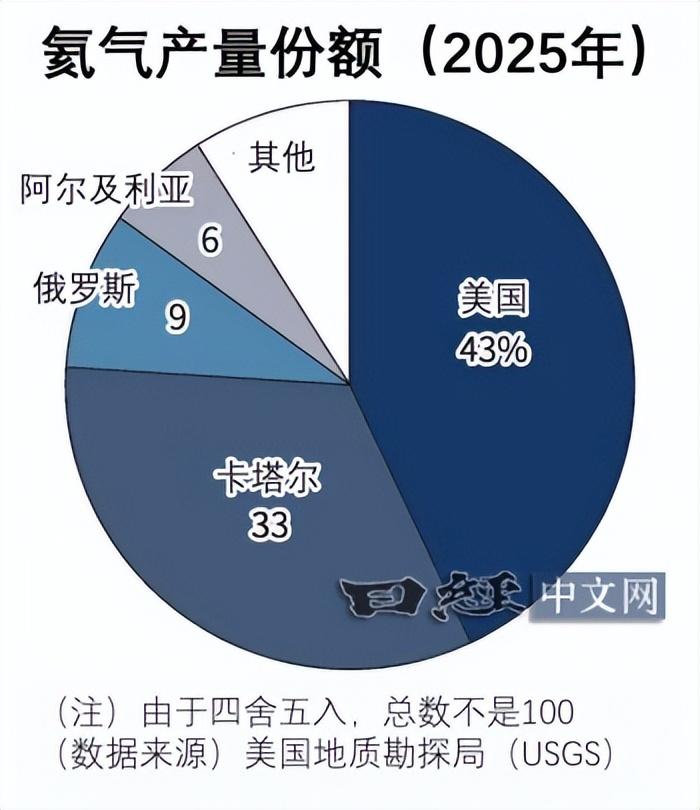

氦氣保存難、開採難,提純門檻更高。全球範圍看,美國提供了約43%的供應量,中東緊隨其後,供應量約佔全球34%,幾乎全來自卡塔爾,俄羅斯供應占比爲9%。

作爲工業大國,我國自然也是氦氣消費大國,需求量佔全球10%以上,但我們自身的氦氣儲量僅佔全球2%左右,工業用氦幾乎全依賴進口,其中,中東地區進口占比超過5成。

半導體大國韓國對卡塔爾氦氣的平均依賴也達到了60%以上,相較之下,日本則在28%至33%之間,其更多依賴進口美國產氦氣,目前受到的影響有限。

眼下,大量氦氣供應也被阻滯在霍爾木茲海峽。中國化工報如此形容這番窘境:“霍爾木茲危局對氦氣供應的影響,造成了無聲的‘窒息’。一旦供應受阻,高端製造、半導體、航天和醫療領域將面臨停擺。”

儘管短期內,我們還能靠庫存和進口俄羅斯氦氣來消化,但採購成本和到岸價的飆升已成定局。自2月28日開戰至今,進口管束氦氣價格從每立方米80元左右上漲至每立方米155元,漲幅超90%。

值得警惕的是,如果中東戰事升級,溴素可能是下一個被卡脖子的小衆資源。

溴素同樣滲透到半導體、醫藥等現代工業的各個角落,對應的產品包括電池、新能源汽車、抗生素、鎮靜劑等幾百種衍生物。尤其是作爲電子器件的優質阻燃材料,目前沒有成熟的替代方案。同樣,中國是全球第一大溴素消費國。

中東旁邊的死海是世界上溴元素含量最豐富的地方之一。2021年以色列、約旦和中國三國溴礦產量總和佔全球溴礦總產量的94%,其中,以色列佔46%,約旦佔28%,中國佔19%。

死海鹽湖水中含有溴元素

儘管中國是第三大溴產國,但因工業需求極大、本土資源匱乏且品質低、環保限制等因素,以至於也嚴重依賴進口。2024年後,我國溴素進口依賴度已超過60%。

歐盟、日韓的進口依賴同樣超過了80%,其中韓國生產芯片原料的溴素有97%來自以色列。不過,以色列的出口主要依賴紅海/蘇伊士運河航線,尚未直接受霍爾木茲關閉影響。但若胡塞武裝參戰等因素導致紅海航線受阻,死海地區的溴出口可能面臨中斷,全球工業將再遭一記悶棍。

工業“血液”

除了幾種“維生素”,還有一些資源本身就是現代工業的“血液”,它們嚴重短缺、難以替代的同時,用量大且供應鏈更長,大體上有兩類鏈條:

一類是由油氣到基礎化工產品鏈路上的關鍵中間品,比如石油下游的石腦油、天然氣延伸出的甲醇。

石腦油能生產聚乙烯、聚丙烯,提煉出的環氧樹脂、BT樹脂等電子材料中間體,是光刻膠、封裝樹脂的核心原料。

2025年,中東出口量佔全球海運石腦油貿易的60%以上,其中亞洲超54%的海運石腦油需經霍爾木茲海峽。知名化工行業機構ICIS認爲,亞洲石化心臟地帶依賴中東石腦油,短期沒有替代方案。

不過,華泰睿思研報則指出,全球絕大多數煤化工產能集中在中國。通過煤制甲醇、煤制石腦油,我們至少擁有一定的緩衝空間。

4月7日,因石腦油供應受限

韓國薄膜包裝材料價格上漲

而由天然氣衍生出的甲醇,則廣泛應用於從傢俱、建材到汽車內飾的各個領域。中東地區佔全球甲醇產能的15%左右,中國是全球最大的甲醇進口國,也是伊朗甲醇最大的買家——2025年,我國從伊朗進口甲醇超過792萬噸,佔總進口量的55%以上。

另一類是從油氣中間品到化肥到糧食的鏈條,比如合成氨製作尿素(氮肥)、又如硫磺製造磷肥,這兩大肥料直接關乎各國的糧食安全和全球糧食價格。

根據ITA數據,2025年中東合成氨佔全球比重約爲25%,尿素比重達到 35%。印度50%、巴西40%的尿素需求來自中東,全球約45%的尿素貿易途徑波斯灣,涉及霍爾木茲海峽的咽喉要道。相較之下,中國主要使用煤炭生成,尚且能夠自己自主,乃至出口。

至於硫磺,中東是全球第一大硫磺出口區域,出口量佔全球硫磺貿易總量的55%,是的沒錯,中國是全球最大的硫磺消費國與進口國,硫磺進口依賴度高達78%,其中56%的進口貨源來自中東地區。

衝突爆發後,硫磺價格已經出現幾倍的上漲。目前的替代方案是從俄羅斯、哈薩克斯坦回收,以及用國內成熟的硫鐵礦制酸技術快速切換產能。

四川某工廠硫磺生產線

警示

這次霍爾木茲海峽的“血栓”迫使市場更清醒地區分資源量安全與可交付安全兩個不同的概念。

過去幾年,我們判斷資源供應鏈安全的思維通常是對外籤長期合同、分散供應來源;對內靠戰略儲備、電力系統韌性、煤化工等替代以及過剩產能來緩衝。但這套組合拳在極端情景出現之後,應對效果並不完全樂觀。它給了我們一些啓示:

◎ 第一,採購的分散,不只在於國家或地區,更要看“航道相關性”。否則表面上的多元,還是難以風險對沖。

◎ 第二,需要持續探索能源路線,無論是開闢中俄北極航道,還是強化陸路通道,物理上的突破比賬面上的供應多元化更爲緊迫。

◎ 第三,正如中國氣體協會副理事長洑春幹所言:“在關鍵戰略性資源的供應鏈安全面前,市場化庫存和國產化替代缺一不可。我國要加速構建“本土增產+進口多元+戰略儲備+技術回收”的四位一體安全體系。”

以氦氣爲例,我們一邊拓寬進口來源、優化俄羅斯等國的供應管道,也要同時攻堅國產自主,補齊產業短板。近年來的一系列努力,國產氦氣自給率從幾年前的不足5%提升至近15%。有業內人士認爲,我們完全有能力將自主可控率提升至40%—50%的安全線。

天青石也是類似邏輯。伊朗斷供,會倒逼國內鍶礦技改,努力降低因品位下降帶來的成本上漲壓力。這對不少企業來說,既是挑戰,也是機遇。

霍爾木茲海峽的封鎖何時解除仍未可知,但它警示我們:把能源命脈握在自己手裏,不光需要做大,更要做專、做深、做久。

參考資料:

1.《華泰固收:下一步關注供應鏈隱憂,油氣供應鏈發生物理斷裂的風險需前瞻關注》,券商研報精選

2.《“咽喉”被扼,何以“呼吸”?——霍爾木茲危局下的氣體工業之問》,中國化工報

3.《伊朗封鎖霍爾木茲海峽,股債金齊跌,投資人心裏苦》,新浪財經

4.《特稿|“如同投擲了一枚手榴彈”——美以伊戰事如何攪動世界經濟》,人民網

5.《溴素價格飆漲爲哪般?》,中國產業經濟信息網

6.《“隱形冠軍”企業是做強制造業的關鍵》,中國新聞週刊

作者 | 袁一音 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡