中央官宣!4月1日起藥店購藥“三大統一”,退休人每月少花幾百

文 |小外

本文爲深度觀點解讀,僅供交流學習

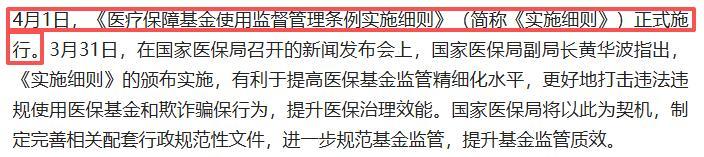

中央正式官宣,從4月1日起,全國醫保購藥迎來顛覆性大變化,以後買藥再也不用遭罪、不用多花錢了!

國家醫保局最新發布第7號令,也就是《醫療保障基金使用監督管理條例實施細則》,4月1日起全國統一執行,沒有地區例外!

核心就一句話:醫院和藥店購藥,門診統籌待遇一視同仁,“三大統一”政策直接落地,而最大的受益羣體,就是咱們家裏的退休老人、常年喫藥的慢病患者。

說句實在話,這絕對是醫保有史以來,含金量最高的實惠之一!

痛點:以前藥店買藥,爲啥這麼坑?

相信很多朋友都有過這樣的經歷,家裏的父母、長輩,常年喫降壓藥、降糖藥,家門口就有定點大藥房,幾步路就能買到,可他們偏偏要天不亮就起牀,往醫院跑。

爲啥?還不是爲了報銷!去醫院,要掛號、要排隊候診、要等着醫生開處方、還要排隊繳費取藥,一套流程走下來,大半天時間就沒了,老人折騰得夠嗆。

可要是在藥店買,看似省心,卻不能報銷,只能刷醫保卡個人賬戶,等賬戶裏的錢花完了,剩下的就只能全自費,哪怕是常年喫的慢病藥,也一分優惠都沒有。

一邊是耗時費力的醫院,一邊是貴得離譜的藥店,咱們老百姓夾在中間,真的太爲難了。

可能有人會問,咱們的醫保制度都實行20多年了,爲啥就不能打通醫院和藥店的報銷壁壘?

其實關鍵問題,就出在以前的醫保運行模式上——“社會統籌+個人賬戶”雙軌運行。

簡單說就是,在醫院買藥,能走統籌基金報銷,國家幫你承擔一部分;可在藥店買藥,只能用你自己個人賬戶裏的錢,用完就沒了。

這樣一來,身體好、不怎麼喫藥的人,個人賬戶裏的錢年年躺着用不完。

而家裏有老人、有慢病患者的家庭,個人賬戶的錢根本不夠花,只能自己掏腰包,這就形成了一個很大的制度漏洞,困擾了無數家庭。

再加上這些年,老齡化越來越嚴重,慢病羣體也在不斷擴大。

到2024年,全國職工醫保參保退休人員,首次突破1億人,職退比已經降到2.63,比“老齡社會”的警戒線還低。

簡單理解就是,現在2.63個在職職工,要養活1個退休人員的醫保,壓力越來越大,慢病人羣常年用藥的需求,也成了醫保面臨的最大挑戰。

這也是爲啥國家要出臺這項新規,徹底解決老百姓買藥難、買藥貴的問題。

覆蓋範圍拉滿:13億人同步受益,打破20多年舊賬

先給大家劃個重點,這次的新規,覆蓋面特別廣,沒有任何歧視,全國所有參保人,都能享受到福利!

新規明確規定:全國所有職工醫保、城鄉居民醫保參保人,不管你是城市的、農村的,不管你是年輕人、老年人。

不管你是在職的、退休的,還是靈活就業、自由職業者,醫院和藥店購藥,都同步實行“三大統一”。

標準一樣、流程一樣、報銷待遇也一樣,徹底打破以前“醫院能報、藥店不能報”的舊規矩。

給大家報一組數據,截至2025年底,全國基本醫保參保人數已經達到13.3億,參保率穩定在95%左右,也就是說,幾乎家家戶戶都能享受到這項福利。

其中,職工醫保退休參保人員已經突破1億人,這些老人,大多是常年喫藥的慢病患者,也是這次新規最大的受益羣體。

可以說,這項新規,直接終結了20多年來“醫院和藥店兩套標準、待遇懸殊、個人賬戶資金浪費”的亂象,真正做到了“公平、便捷、惠民”。

“三大統一”,每一條都關係到你的錢袋子

這部分是重點,大家一定要仔細看,“三大統一”,每一條都能讓你少花錢、少跑腿,全是真金白銀的實惠!

起付線統一:以前很多朋友都有這樣的困擾:去醫院看病,要湊夠起付線(比如200-300元),才能享受報銷。

可去藥店買藥,根本不納入報銷體系,看似沒有起付線,實則就是不給你報銷,花多少錢都得自己扛。

尤其是老人、慢病人羣,常年喫藥,每年都要在醫院反覆湊起付線,特別繁瑣。新規落地後,這個問題徹底解決了:

醫院門診和藥店購藥的花費,合併計算,一年之內,只要累計花夠起付線,後續再買藥,就直接按比例報銷,不用再反覆湊門檻,一次達標,全年受益。

這裏要特別說一句,退休人員的起付線,比在職職工低很多,多數地區只要兩三百元就能達標,相當於幾乎沒門檻,最大程度照顧了退休老人的利益。

報銷比例統一:這是最核心的實惠,也是大家最關心的一點!

以前在藥店買藥,只能刷個人賬戶,賬戶裏的錢用完了,就只能全自費,根本沒有報銷比例可言;可在醫院買藥,能享85%、90%的報銷比例,差距特別大。

現在不一樣了,新規明確,全國實行“一低兩高”原則——退休人員的起付線比在職職工低、報銷比例比在職職工高、年度限額比在職職工高。

具體來說,一級及以下醫療機構(比如社區醫院),在職職工報銷比例是80%-85%,退休人員是85%-90%。

而定點藥店,直接參照一級醫療機構的標準執行,也就是說,退休老人在藥店買藥,也能享受到最高90%的報銷比例,和在社區醫院買藥一樣划算!

對於高血壓、糖尿病、心腦血管疾病這些常年用藥的慢病家庭來說,這絕對是天大的好消息,一年下來,能省不少錢。

年度限額統一:以前還有一個坑:在醫院看病的報銷額度,和在藥店買藥的額度是分開的,藥店只能用個人賬戶,額度有限,根本報不了多少。

而醫院的報銷額度,用完了也不能用藥店的,特別浪費。

新規出臺後,這個問題也解決了:醫院門診的花費和藥店購藥的花費,共用同一個年度限額,不分開計算,最大化發揮醫保基金的作用。

給大家說一下具體的限額標準,供大家參考:

在職職工,普通門診年度報銷限額大概是5000元;退休人員,大概是6000元,經濟發達地區(比如北京、上海、廣州),限額還會更高。

如果是慢特病患者,年度限額能達到1.5萬元;要是重症慢病(比如肝腎移植、白血病等),限額最高能達到15萬元。

這裏要提醒大家一句,只有醫保目錄內的藥品,才能享受這個報銷待遇,不管是在醫院買,還是在藥店買,都一樣。

避坑提醒:這5個細節,一定要注意,別白跑一趟!

福利雖好,但大家也別盲目樂觀,有幾個關鍵細節,一定要記清楚,避免踩坑,白跑一趟、白花錢。

重點提醒:只有開通了門診統籌服務資質的定點藥店,才能享受報銷待遇,不是所有藥店都可以。

出門之前,一定要先查一下,比如打開國家醫保服務平臺APP,或者直接看藥店門口的公示,有“門診統籌定點藥店”標識的,才能去,沒有的話,去了也不能報銷。

比如南通已經明確發文,參保人必須在具備門診統籌資質的定點醫院開處方,再去具備門診統籌資質的藥店購藥,才能按政策報銷,少一個步驟都不行。

新規規定,電子處方必須走統一的醫保外配處方流轉系統。

要是沒有走這個系統的紙質處方,或者不是開通了門診統籌服務的醫院開出來的處方,都不能走統籌報銷,只能刷你的個人賬戶。

這點一定要注意,處方來源不對,藥店也不會幫你走統籌報銷。

大家一定要記住,只有醫保目錄內的藥品,才能享受統籌報銷,保健品、滋補品、化妝品、日用品這些非治療用途的東西,醫保統籌基金一概不覆蓋。

別拿着醫保卡去買這些東西,系統會直接攔截,買不了,還可能影響你的醫保待遇。

很多慢病老人,還在每月跑一次醫院、跑一次藥店開藥,其實完全沒必要!

2026年新規明確,慢病患者一次可以開最長3個月的藥量,前提是你先辦理了慢病認定手續。

趕緊去辦理慢病認定,一次開3個月的藥,省力又省心,不用再月月跑腿。

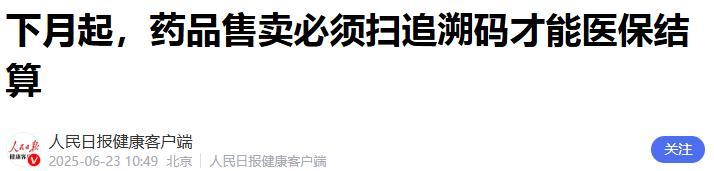

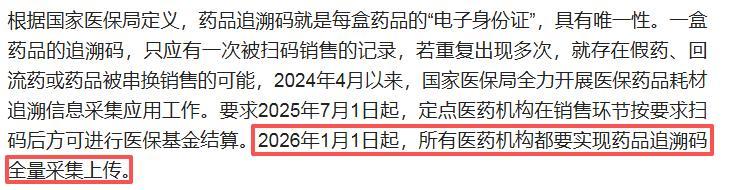

從2026年1月1日起,所有定點醫藥機構,銷售醫保報銷藥品時,必須對藥品的追溯碼進行掃碼,並實時上傳信息,這是藥品的“電子身份證”。

大家買藥時,一定要認準藥盒上的追溯碼,不要買沒有追溯碼、追溯碼被撕掉或者損毀的藥。

結算時,也要注意售藥人員是否掃了藥盒上的追溯碼,不能掃其他藥品的追溯碼。

另外,大家可以用國家醫保局微信公衆號或者國家醫保服務平臺APP,掃碼“驗貨”,如果查詢顯示“僅有1次銷售信息”,且是你本人購買,說明藥品合法合規。

如果顯示“2次及以上銷售信息”,大概率是迴流藥、串換藥甚至假藥,可直接舉報並索賠。

購藥後記得保存小票,把追溯碼標註在小票上,拍照留存,方便維權。

結語

這次的醫保購藥新規,被稱爲“醫保改革二十年最大的福利釋放”。

它不僅解決了醫院和藥店報銷壁壘的問題,更實實在在降低了老齡、慢病羣體的用藥負擔,優化了醫療資源配置,讓醫保資金真正用在刀刃上,用到需要的人身上。

一方面,老人、慢病患者不用再擠醫院排隊開藥,家門口的藥店就能報銷拿藥,省時又省力。

另一方面,門診購藥分流後,醫院的壓力也會減少,大家看急診、住院也會更順暢,實現了“雙贏”。

另外,還有一個好消息,截至2026年1月初,全國已有337個統籌地區,開通了醫保錢包功能,並支持跨省共濟。

也就是說,哪怕你在外地,也能直接用醫保在藥店買藥報銷,不用再來回跑腿,真正實現了“出門看病喫藥不求人”。

免責聲明:本文所有內容均基於國內權威媒體公開報道、行業協會發布數據及公開智庫研究結果整理撰寫,僅作醫保政策深度解讀與科普,不構成任何政治立場、投資建議、購藥指導或政策評判。

參考文獻:

欺詐騙保將被重點打擊!醫保基金使用監管條例實施細則今起施行.2026-04-01 11:55·京報網.