豬肉大局已定:不出意外的話,2026年中國豬肉市場將迎來4大變化

文 |小外

本文爲深度觀點解讀,僅供交流學習

最近大家去菜市場、超市買肉,肯定都有一個共同的感受:豬肉是真便宜了,但心裏總有點不踏實。

不信你去看,五花肉、前腿肉的價格蹲在低位遲遲漲不起來,甚至有些地方特價豬腿肉低至4.9元一斤,創下近十年新低。

反觀養殖企業,財報一片慘淡,不少企業陷入虧損;咱們身邊的養豬散戶,更是舉棋不定,不敢輕易補欄,也捨不得盲目淘汰。

不管是農業農村部最新的監測數據,還是大型豬企的產能調整動作,再到咱們普通人買菜、喫肉的習慣變化,都能明確看出來:

2026年的豬肉市場,會在價格、政策、產業、消費這四個方面,發生很明顯的變化,而且方向基本確定。

價格大局:前低後高,但再也不會大起大落

咱們普通人最關心的,肯定還是豬肉價格。畢竟每天都要買菜,價格漲一點、跌一點,心裏都有數。

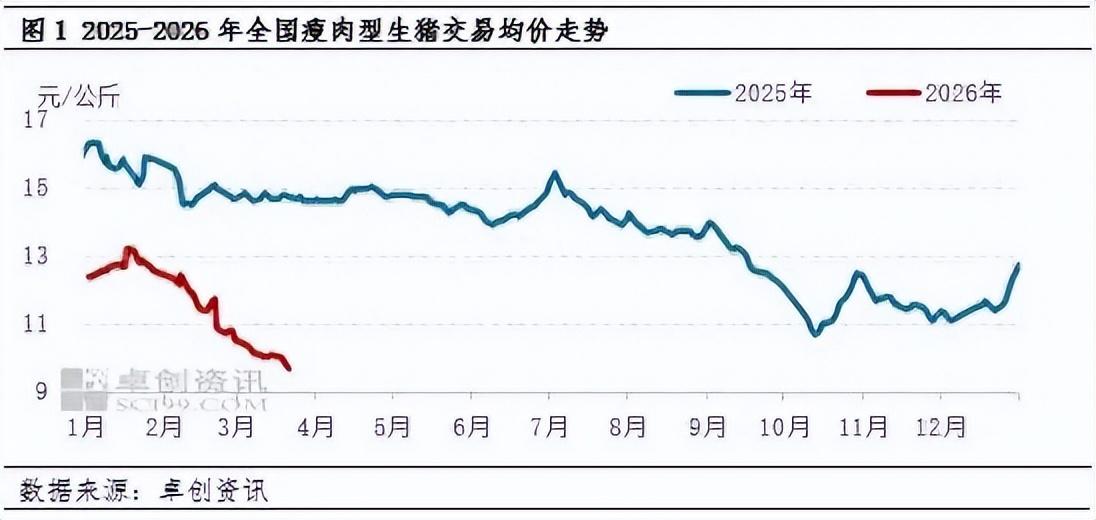

根據目前的供需情況推算,2026年豬肉價格的整體走勢,已經基本定型了:

上半年價格偏低,下半年會慢慢回升,但全年的價格波動,會比往年小很多,而且全年均價會比2025年稍微低一點。

上半年供給太多,價格只能在低位徘徊:大家可能不知道,2025年豬肉市場的產能,到現在還在慣性釋放。

之前豬肉價格高、利潤可觀的時候,很多養殖企業和散戶都擴大了養殖規模,能繁母豬的數量一直維持在較高水平。

這就導致2026年上半年,生豬的出欄量依然很多。

供給多了,需求沒跟上,價格自然就漲不起來。這就是上半年豬肉價格一直偏低的根本原因。

結合行業機構的預測和當前的養殖成本測算,2026年上半年,全國生豬的均價大概會在11—13元/公斤之間波動,個別月份的價格,甚至可能接近或者跌到養殖成本線。

這意味着什麼?說白了,就是整個養豬行業還處在“熬日子”的階段。

大型養殖企業的利潤空間被壓得很窄,而那些中小散戶,日子就更難過了,不少人都是虧着錢在堅持。

但和以前不一樣的是,這一輪價格低位運行,不會再出現那種從8元/公斤飆到20多元/公斤的極端情況。

因爲政策層面已經提前出手調控,就是爲了避免價格大起大落,穩住市場。

下半年供給減少,價格會溫和回升,但不會暴漲:從2026年二季度末開始,之前能繁母豬去化的效果,就會慢慢顯現出來。

簡單說,就是能繁母豬少了,過幾個月,生豬的出欄量也會跟着減少一點點。

再加上下半年有中秋、國慶這兩個重要節日,大家聚餐、走親戚的次數多了,豬肉的消費需求也會跟着回升。一減一增之下,豬肉價格就有望慢慢反彈。

這裏必須強調一句:是“溫和反彈”,不是“暴漲”。

目前來看,市場根本沒有暴漲的基礎,也不會出現豬肉斷供、價格飛漲的情況。價格會回升,但不會失控,不會再讓大家覺得“喫不起肉”。

所以說,2026年豬肉價格的核心特點,就是“穩”字當頭,不用再擔心過山車式的漲跌。

從“靠市場自己調節”,變成“硬約束、強管控”

很多人只盯着豬肉價格看,卻忽略了一個關鍵問題:2026年,豬肉市場的調控方式,已經變了。

2026年3月,農業農村部聯合多個部門,明確說了一件事:要把能繁母豬的正常保有量目標,從之前的3900萬頭,下調到3650萬頭左右。

這句話聽起來很專業,其實很簡單:這意味着全國要減少大約311萬頭能繁母豬,而且這不是市場自然淘汰,是有明確目標、有計劃的結構性調整。

調控方式,到底變在了哪裏?

以前的調控,更多是靠市場自己調節:豬肉價格高了,大家就紛紛擴產養豬;價格低了,就主動淘汰母豬、縮減規模,完全是“看行情辦事”。

但2026年不一樣了,現在進入了“精準調控”的階段,簡單說就是“有計劃、有管控”,具體有這幾點變化:

1. 頭部大型豬企,必須上報年度出欄計劃,接受相關部門的動態監督;

2. 企業要調整能繁母豬的數量,必須提前備案,不能隨便增減;

3. 建立了生產備案制度,所有規模化養殖企業的生產情況,都要備案登記;

4. 要是違規操作,比如不按規定去化產能,處罰會更嚴厲,違規成本大大提高;

5. 儲備肉的投放和產能預警,會比以前更頻繁,一旦價格出現異常波動,就會及時出手調控。

目前,已經有25家大型豬企,按照政策要求,開始調減能繁母豬的規模。

比如牧原股份,能繁母豬存欄已經從2025年峯值的362萬頭,調減到了2026年1月的313萬頭。

與此同時,中小散戶的退出速度也明顯加快了。畢竟在價格低位、政策管控的雙重壓力下,散戶的抗風險能力太差,很難堅持下去。

這種“硬約束”的調控,正在慢慢形成,未來豬肉供給的劇烈波動,會被大大壓縮。

換句話說,2026年,會成爲中國豬肉產業從“靠週期主導”,轉向“靠調控主導”的關鍵一年。

大企業越來越強,散戶加速退出,集中度越來越高

豬肉價格長期在低位運行,其實就是一次行業“洗牌”——強者生存,弱者淘汰。

過去這幾年,中國的生豬養殖,已經進入了規模化快速發展的階段。

根據相關數據顯示,2025年,全國出欄量超過100萬頭的集團豬企有39家,這些企業合計出欄生豬約2.95億頭,佔全國總出欄量的49.1%。

其中上市豬企的出欄量佔比,已經接近25%。而到2026年,上市豬企的出欄量佔比,預計會突破30%。

這背後,是一個很殘酷的現實:養豬行業的規模優勢,正在越來越明顯,中小企業和散戶,生存空間越來越小。

頭部大型豬企,通過自繁自養、數字化管理,還有完善的疫病防控體系,能把生豬的完全養殖成本,控制在11—12元/公斤之間。

甚至像牧原、溫氏這些龍頭企業,成本能降到6元/斤以下。

但中小散戶就不一樣了,養殖規模小、管理不規範,飼料採購成本也高,養殖成本往往比大企業高很多,抗風險能力也弱。

在豬肉價格長期低位的背景下,散戶面臨着三大壓力:

資金鍊緊張,賺不到錢甚至虧損,很難維持運營;飼料價格一直居高不下,養殖成本壓得人喘不過氣;銀行授信收緊,想貸款週轉都難。

多重壓力疊加之下,散戶加速退出,已經成爲不可逆轉的趨勢。未來的行業格局,會是什麼樣?

這裏要說明一點:規模化提升,不代表散戶會完全消失,一些小規模、精細化養殖的散戶,還是有生存空間的,但整個行業的“主體結構”,會越來越集中。

這種集中度提升,對咱們普通人來說,最大的好處就是:豬肉價格的波動會進一步減弱。

因爲大企業的決策更理性,不會像散戶那樣,看到價格漲就盲目擴產,看到價格跌就恐慌淘汰,這樣一來,豬肉價格的週期波動,就會慢慢變平緩。

豬肉不再是“餐桌主角”,大家喫得更理性、更健康

很多人可能沒注意到,這些年,咱們中國人喫豬肉的習慣,正在悄悄發生變化。根據國家統計局的數據:

2025年,我國居民人均豬肉消費量,已經小幅回落到26.6公斤,雖然連續兩年小幅下滑,但豬肉依然是咱們最主要的蛋白質來源之一。

2026年,這種趨勢還會繼續。不是大家不喫豬肉了,而是喫得更理性、更健康了。這種變化,主要體現在三個方面。

選肉更挑剔,低脂部位更受歡迎:現在大家越來越重視健康,體檢也越來越普遍,血脂、血壓已經成爲很多家庭關注的重點。

所以買豬肉的時候,大家不再盲目跟風,而是更傾向於選擇裏脊、後腿肉這種低脂、瘦肉多的部位,五花肉、肥肉的需求,慢慢減少了。

另外,超市裏的分割包裝豬肉,銷量也越來越高。

這種豬肉標準化、透明化,能清楚看到肉的部位和品質,比菜市場裏散裝的豬肉,更受大家信任。

深加工豬肉,大家看得更仔細了:以前,香腸、臘肉、火腿腸這些深加工豬肉,因爲方便、好喫,很受大家歡迎。

但現在,大家買這些產品的時候,都會下意識地看配料表,重點關注鈉含量、添加劑這些指標。

那些高鹽、高脂的深加工豬肉,銷量慢慢下降,而低鈉、減鹽的版本,市場份額正在逐步擴大。大家不再只追求口感,更看重健康。

烹飪方式變了,少油少鹽成常態:這些年,國家衛健委一直在推動減鹽行動,慢慢的,大家的烹飪習慣也發生了變化。

家庭烹飪的時候,不再追求濃油赤醬,而是更偏向於清蒸、清炒、燉煮這種少油少鹽的方式。

除此之外,雞肉、牛肉、水產品的種類越來越多,價格也越來越親民,對豬肉的替代性也越來越強。

現在的餐桌,不再是豬肉“一家獨大”,而是越來越多元化。豬肉依然是主要食材,但再也不是“每餐必備的絕對主角”了。

結語

過去這些年,我們已經習慣了豬肉價格的大起大落:今天還能輕鬆實現“豬肉自由”,明天可能就因爲價格暴漲,捨不得買肉。

養殖戶也是,今天賺得盆滿鉢滿,明天可能就虧得血本無歸。

但2026年,很可能成爲一個分水嶺。政策提前鎖定了產能區間,不會再讓供給出現極端波動。

規模化企業越來越多,市場的穩定性越來越強;大家的消費習慣越來越理性,也不會再出現“哄搶囤肉”的情況。

豬肉市場,正在從“靠情緒主導的週期波動”,轉向“靠制度調控的平穩運行”。這不是短期的變化,而是長期的趨勢。

那些大起大落、讓人揪心的日子,正在慢慢遠去。未來的豬肉市場,會更理性、更穩定、更結構化。

對我們普通家庭來說,這其實是一件好事。畢竟,餐桌的穩定,家人喫得健康、喫得安心,比價格的起起落落,更重要。

免責聲明:本文內容基於農業農村部監測數據、行業機構預測及公開新聞報道整理,僅爲市場趨勢分析和科普參考,不構成任何投資建議、養殖指導或消費決策依據。

豬肉市場價格受天氣、疫病、政策調整等多種因素影響,可能出現超出本文預測的波動,敬請讀者理性看待,自行判斷相關風險。

參考文獻:

豬肉價格走低,如何促進供需平衡.2026-03-28 18:33·環球網.

豬價底部現“搶豬”信號,清明前這波“跳水”何時是個頭?反彈能否延續?2026-03-30 01:20·新浪財經.