從代工到領跑,一年狂賣40萬臺,國產電自行車靠這套打法征服歐美

文 |小外

本文爲深度觀點解讀,僅供交流學習

近幾年,不管是出國旅行還是留學的朋友,應該都有一個明顯的感受:在歐洲,騎電助力自行車已經成了家常便飯。

不管是德國、荷蘭,還是法國的街頭,總能看到各種造型拉風、騎起來安安靜靜的“E-Bike”飛馳而過。

可能很多人不知道,在這條火爆的賽道上,有一個來自中國的品牌,名叫TENWAYS(中文名叫十方)。

短短几年時間就衝到了歐美高端E-Bike的舞臺,還成了歐洲增速最快的電助力新銳品牌。

TENWAYS不是咱們街頭的“小電驢”,完全兩碼事

聊TENWAYS之前,先給大家掰扯清楚一個關鍵問題:

它賣的E-Bike,和咱們平時街頭看到的外賣小哥騎的“小電驢”,真的不是一類東西,千萬別搞混了。

咱們國內的電動自行車,說白了就是“低速純電”,不用踩、不用蹬,全靠電力驅動,主打一個便宜、實用,滿大街都是,核心就是解決短途代步、拉貨的需求。

但歐美市場的E-Bike(電助力自行車),本質上還是自行車,不是純電動車。

它的邏輯是:只有你腳踩的時候,電機纔會給你輔助動力,一旦你停止踩踏,或者速度超過25km/h(歐洲統一標準),電力輔助就會自動切斷,只能靠腳蹬前進。

所以歐美人力騎E-Bike,既能通勤代步,又能當運動健身工具,兼顧兩種屬性。

大家更看重騎行的手感、續航能力和科技感,和咱們國內“越便宜越好、越能裝越好”的消費邏輯,完全不在一個頻道上。

而TENWAYS從一開始,就沒打算走低價路線,而是直接瞄準了歐美高端市場,主打賽車級的騎行體驗,靠品質賺溢價。

也正因爲這樣,它在國內市場幾乎沒什麼存在感,卻在騎行文化根深蒂固的歐洲,找到了天然的生存土壤。

一年狂賣40萬臺,毛利持續上漲

不得不說,TENWAYS過去3年的業績,用“火箭式起飛”來形容一點都不誇張,數據擺出來,真的很亮眼:

先看銷量:2023年全年,它賣了38876輛;2024年就漲到了47561輛,同比增長不少。

圖源:TENWAYS招股書

到了2025年前三季度,僅僅9個月時間,就賣了43694輛,差不多快趕上2023年一整年的銷量了,一年狂賣40萬臺的目標,穩穩達成。

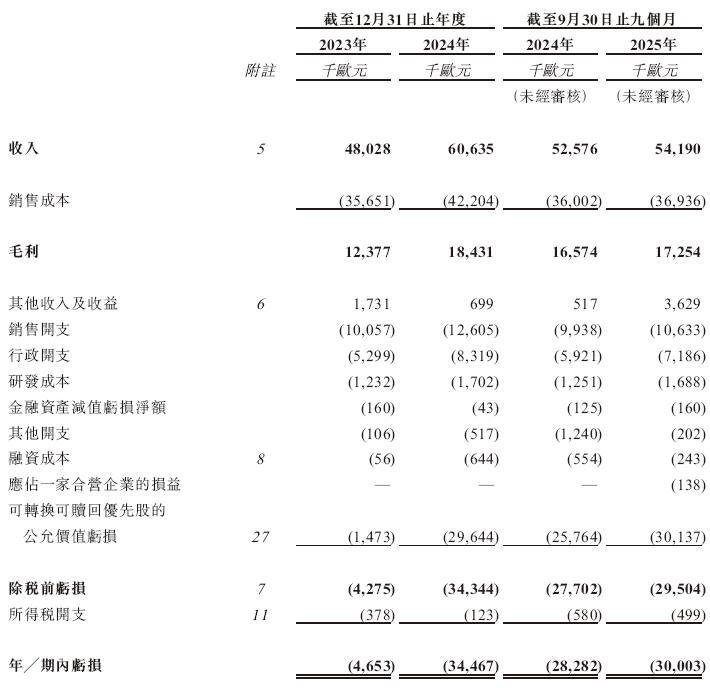

再看收入和毛利:2023年營收是4800萬歐元,2024年漲到了6060萬歐元,同比增長26.2%。

2025年前三季度,營收已經達到5420萬歐元,同比也增長了3.1%。

更關鍵的是,它的毛利率一直在漲,從2023年的25.8%,漲到2024年的30.4%,2025年前三季度更是達到了31.8%,比很多靠代工賺差價的製造企業,毛利高多了。

可能有人會問,它的車到底賣多少錢?說出來你可能會驚訝——單車均價在9300元到18333元人民幣之間,頂配車型直接突破4萬元!

而且它的旗艦款CGO 800S,僅僅4年時間,在歐洲就賣了5萬多輛,2024年還衝進了歐洲城市通勤E-Bike細分市場的前五名,成了很多歐洲人通勤的首選。

還有一個關鍵點:TENWAYS幾乎是純外銷品牌,海外收入佔比高達97.7%,其中絕大部分都來自歐洲市場,相當於靠歐美市場,撐起了整個品牌的業績。

看似賺得多,實則還在“燒錢”,但已現盈利曙光

看到這裏,大家可能會覺得,TENWAYS肯定賺翻了,但其實不然——截至2025年前三季度,它的賬面依舊是虧損的,累計虧損大概有6912萬歐元。

虧損的原因很簡單,主要就兩大塊:

砸錢做品牌、建渠道:歐洲市場本來就沒有TENWAYS的品牌認知,想要站穩腳跟,就必須花錢打廣告、做推廣,還要建線下門店。

所以近幾年,它的營銷和銷售費用,一直佔收入的20%左右,是一筆不小的開支。

重投入搞研發:想要在歐美市場和巨頭競爭,不能靠低價,只能靠技術和產品力。

所以它每年都會投入大量資金搞研發,保持產品更新速度,避免被對手同質化。

不過好消息是,2025年前三季度,它經調整後的淨利潤終於轉正了,錄得124.4萬歐元。

這意味着,經過幾年的投入,它的核心費用已經慢慢沉澱,客戶基礎也建立起來了,距離真正實現盈虧平衡,已經不遠了。

在新消費賽道資本遇冷的大環境下,TENWAYS卻成了資本的“香餑餑”,背後的投資方,個個都是大佬:

有中國頂級產業投資者高瓴資本,有互聯網巨頭騰訊,還有LV母公司LVMH旗下的專注全球新消費的基金——路威凱騰(L Catterton)。

從2021年到2024年,TENWAYS一共完成了五輪融資,估值也從最初的2.25億元人民幣,漲到了17.4億元人民幣。

短短5年時間,身價翻了近8倍,足以看出資本對它的認可。其實資本願意押注它,核心原因很簡單:

它和那些靠代工賺低利潤的中國企業不一樣,它完美嫁接了中國製造的供應鏈優勢和歐美的高消費力市場。

“品牌全球化+供應鏈中國化”的模式,剛好踩中了資本的新邏輯,也是中國品牌出海的新方向。

全球E-Bike混戰:蛋糕在變大,對手也在變多

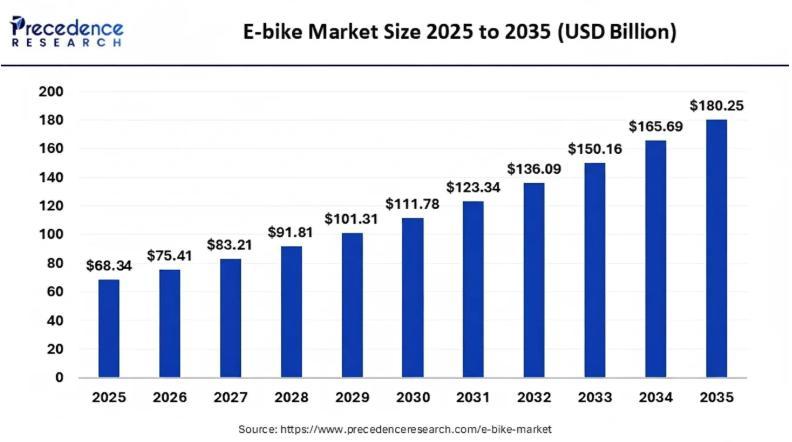

可能有人會好奇,爲什麼TENWAYS非要盯着歐美市場不放?答案很簡單——那裏的市場太大,機會太多。

根據數據顯示,2024年全球E-Bike市場規模已經達到179億歐元,預計到2029年,會漲到260億歐元,而歐洲,就是這個市場的絕對主戰場。

歐洲的E-Bike市場能火,除了騎行文化濃,還有兩個關鍵因素:

一是政策支持,德國、荷蘭、法國等國家,都對E-Bike購車有直接補貼,英美等國則推行稅收減免,鼓勵企業集體採購。

二是大環境推動,公共交通的短板、全球氣候議題,再加上很多城市限制燃油車,都給E-Bike騰出了巨大的市場空間。

蛋糕大了,各路玩家自然都想來分一杯羹,現在的E-Bike市場,已經進入了混戰模式:

一方面,歐美傳統自行車巨頭,比如TREK、Specialized、保時捷、Bianchi等,都在全力升級E-Bike產品線,憑藉多年的品牌積累,搶佔高端市場。

另一方面,中國其他出海品牌也在加速內卷,比如Heybike、VELOTRIC、大魚(Dinast)等,其中大魚的全球年銷量已經超過50萬臺,服務的用戶遍佈60多個國家。

除此之外,科技企業和車企也盯上了這個賽道,比如大疆科技已經涉足E-Bike電助力系統,小米則通過生態鏈模式,入股了電動出行企業,歐洲傳統車企也紛紛入局。

雖然競爭越來越激烈,但好在市場蛋糕還在快速增長,對TENWAYS來說,既是挑戰,也是機會。

結語

從2024年開始,全球E-Bike行業已經告別了“野蠻生長”的時代,不再是簡單的“堆體量、搶地盤”,而是進入了產品力、渠道、品牌三位一體的深水區。

TENWAYS用5年時間,完成了從產品立項、品牌出海,到衝刺上市的三級跳,確實很亮眼,但它的考驗,纔剛剛開始。

短期來看,TENWAYS憑藉“中國供應鏈+歐洲本地化運營”的優勢,衝刺港交所E-Bike第一股,問題不大。

但長期來看,氾濫的價格戰、加劇的法規壁壘、技術和渠道的雙線拉鋸,都會成爲它前進路上的阻礙。

其實TENWAYS的模式,對中國製造業來說,是一場具有標本意義的實驗。

它證明了,中國品牌出海,不只能靠代工和低價,還能靠品牌化、技術化,在歐美高端市場站穩腳跟。

而這場實驗的結果,也決定着中國品牌“品牌化出海”的下半場,能走多遠。

免責聲明:本文基於國內權威媒體公開報道及TENWAYS招股書公開信息撰寫,僅爲行業現象深度解讀,無編造虛假信息、煽動對立等違規內容,不構成任何投資建議、價值導向及消費引導。

參考文獻:

騰訊、阿里、高瓴加持!TENWAYS赴港衝刺“E-Bike第一股”:關聯代工佔比曾超六成,在中荷兩地欠繳勞工福利超千萬元.每日經濟新聞.2026-03-05 20:18.