古茗:明明是茶飲萬店王者,偏不進上海!38%門店在鄉鎮憑啥火?

文 |小外

本文爲深度觀點解讀,僅供交流學習

在中國新式茶飲的江湖裏,大家張口閉口都是喜茶、蜜雪冰城、霸王茶姬,一提“萬店神話”“茶飲王者”,總覺得這些品牌纔是主角。

但很少有人注意到,真正坐穩“鮮果茶萬店王者”寶座的,是一個很多大城市人壓根沒見過的牌子——古茗。

甚至不少上海、北京的茶飲愛好者,至今都沒在家門口撞見這家店。

可離譜的是,截至2023年底,古茗門店數超9000家,僅次於蜜雪冰城,把霸王茶姬、喜茶遠遠甩在身後,穩穩躋身“奶茶萬店俱樂部”。

不是大城市爆款,卻是縣鄉里的頂流

先擺一組硬核數據,讓大家看清古茗的江湖地位。

截至2023年底,古茗全國門店超9000家,2024年9月增至9778家,2025年底更是達到13554家,穩居全球現制飲品品牌前五。

對比同行,霸王茶姬約6700家、喜茶近3000家,古茗的規模優勢一目瞭然。

更狠的是,它的門店分佈堪稱“下沉天花板”。

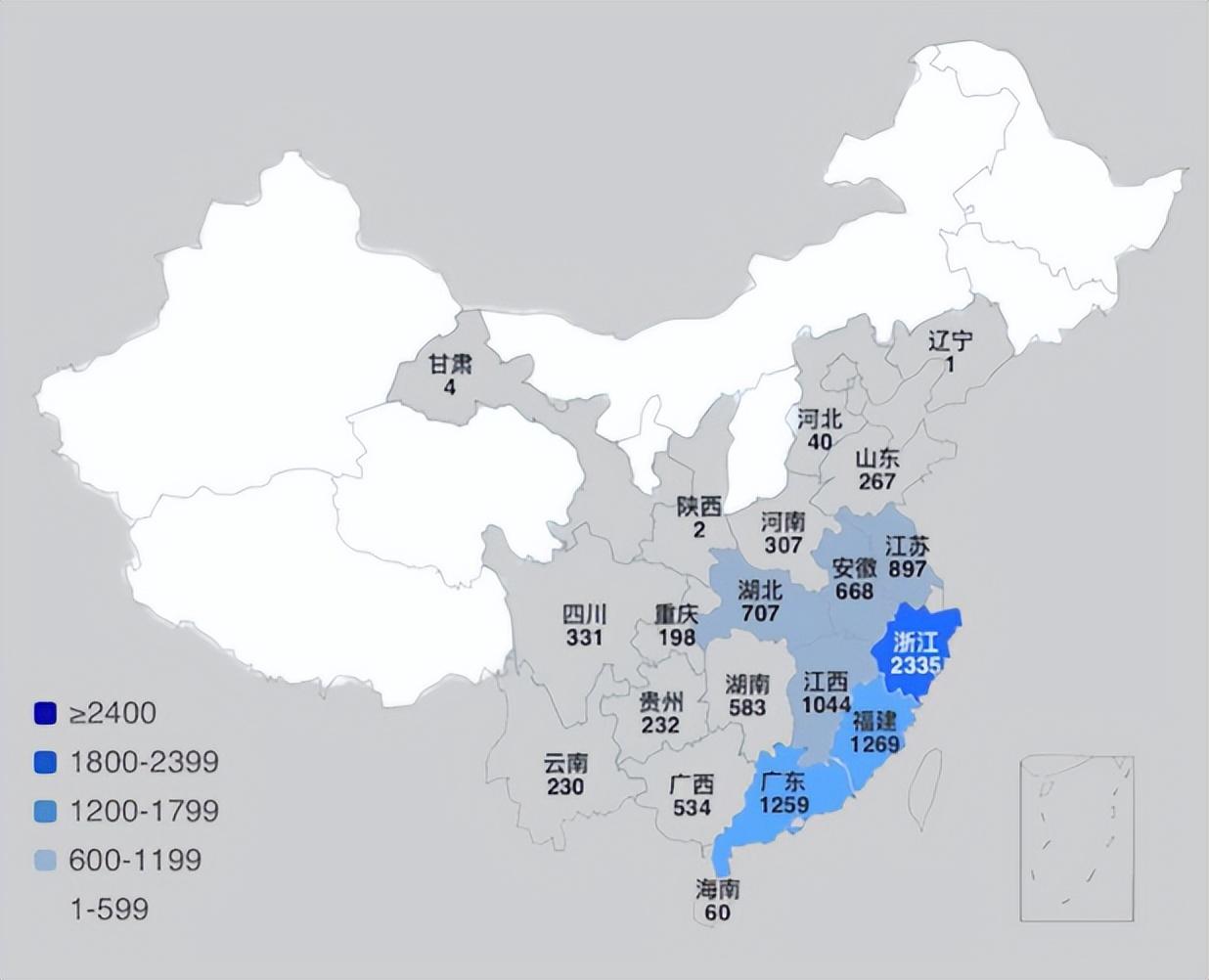

截至2023年底,78.8%的門店紮根二線及以下城市,鄉鎮門店佔比達38.3%,在大衆現製茶飲品牌中排名第一。

2024年9月,二線及以下城市佔比升至80%,鄉鎮門店佔比進一步增至40%,遠超同類品牌25%以下的鄉鎮佔比水平。

反觀一線及新一線城市,古茗的覆蓋率僅21.3%,比蜜雪冰城的25.4%還低。

2023年,它在二線及以下城市的GMV達147億元,佔據22%的市場份額,是這一區域最大的大衆現製茶飲品牌。

大家都知道,鮮果茶是“高成本、高門檻、難下沉”的死亡賽道——15元左右的定價,要把“用料看得見”的水果茶做到萬店規模,以前大家都覺得是異想天開。

但古茗偏偏做到了,它靠什麼,把“不可能”變成了現實?

小鎮版“喜茶”?產品、價格與定位精準踩中需求

當年喜茶靠鮮果茶爆火時,沒人想到,今天的“下沉爆款”會是它的模仿者。

古茗從一開始,就明確對標喜茶的爆款產品線——多肉葡萄奶蓋、芝士芒芒、多肉桃桃這些“流量單品”,喜茶有的,古茗基本都有“對標款”。

但關鍵差異,藏在價格和定位上。喜茶就算降價,奶蓋茶也要28元起步。

古茗直接半價,常年15元左右一杯,既不做蜜雪冰城那種6元的極限低價,也不追求高端溢價,主打“高質平價”。

這種定位,精準戳中了縣鄉、三四線年輕人的消費能力——他們想要“看得見的好料”,又不想花太多錢,古茗正好踩中了這個痛點。

再看菜單,古茗的新品節奏很穩,不靠大城市爆款帶銷量,而是盯着“消費者反饋+區域時令水果”慢慢打磨。

比如南方的荔枝、北方的冬棗,結合本地口味做新品,讓當地人覺得“這杯茶懂我”。

高復購率,就是最好的證明。行業平均季度復購率30%出頭,古茗直接衝到53%,遠超同行。

對茶飲行業來說,復購率直接決定毛利,這個數據,足以說明古茗的產品力有多能打。

縣鄉市場那麼難,古茗能火靠的不是運氣,是硬實力

很多人覺得,古茗能火,無非是渠道好、價格低。

但鮮果茶的“死亡賽道”不是白叫的——下沉市場最大的挑戰,從來不是“賣不賣得出去”,而是“能不能穩定供貨”。

大城市高客單價,能撐得起復雜原料和包裝;但到了小鎮,有沒有成熟的供應鏈、能不能保證水果新鮮、配送成本能不能控制,纔是核心門檻。

而古茗的核心優勢,就是把這些難題全解決了。

自營冷鏈,把配送成本壓到行業最低:古茗砸重金建了全國現製茶飲品牌中最大的冷鏈倉儲物流網絡。

截至2025年底,它運營24個倉庫,總建築面積25.8萬平方米,冷庫庫容超7萬立方米,能覆蓋多溫區存儲需求。

75%的門店位於倉庫150公里範圍內,98%的門店能享受到“兩日一配”的冷鏈配送,是唯一能在低線城市高頻配送短保鮮果和鮮奶的品牌。

更關鍵的是,它的配送成本佔GMV比例不到1%,而行業平均水平是2%左右。

對比同行,蜜雪冰城靠“兩溫車”配送,古茗直接升級爲“常溫+冷藏+冷凍三溫配送車”。這種成本和效率的雙重優勢,讓它在縣鄉市場站穩了腳跟。

地域加密,讓供應鏈越跑越順:古茗的開店邏輯很簡單:先修路,再開店。

它不盲目拓店,而是在一個省份密集佈局,等門店密度達到“關鍵規模”(單省門店超500家),再向鄰近省份拓展。

比如浙江、福建、江西,古茗的市場份額超45%,密集的門店讓倉儲物流效率大幅提升,配送成本持續降低。

這種策略,讓它在南方省份跑通了模式,也爲後續擴張打下基礎。

嚴控品控,解決鮮果茶的“致命痛點”:鮮果茶最怕“批次不穩定”。古茗從源頭把控,建立了從採購、加工到倉儲、運輸的全流程精細化標準。

每批水果都要經過嚴格篩選,茶葉、鮮奶也有統一的品控要求,確保每一杯茶的口感一致。

就算是一週推幾次新品,也不會因爲原料供應問題“掉鏈子”。這種品控能力,支撐了它遠超同行的高復購率,也讓縣鄉消費者願意反覆買單。

行業裏,蜜雪冰城靠“自產+大采購”壓低成本,適合工業化飲料。

古茗則在供應鏈側發力,更靈活地適配時令水果、快速上新,最終實現了“價格好、品質穩、成本低”的完美平衡。

爲什麼不進核心大城市?不是沒實力,是時機未到

很多人好奇:古茗都萬店規模了,爲啥死活不進上海、北京?其實不是進不去,而是主動選擇,背後有三個現實原因。

大城市競爭太卷,古茗沒有優勢:上海、北京的奶茶市場早就“捲上天”了。

喜茶、霸王茶姬、小鹿茶這些品牌,早就把核心商圈、核心客羣佔得滿滿當當。

房租高得離譜,營銷成本也高,古茗要是貿然進去,不僅很難打開市場,還可能因爲“本地化供應鏈沒跟上”,影響產品口感。

對比一下就知道:上海徐家彙、五角場等商圈,奶茶消費量超過正餐筆數總和,競爭激烈程度可想而知。

古茗的供應鏈和品牌認知,在大城市沒有優勢,硬闖只會“喫虧”。

大城市擴張成本高、效率低:古茗的優勢是“縣域密集佈局+供應鏈輻射”,在小鎮開100家店,成本低、見效快,還能快速形成規模效應。

但在大城市,打廣告、做營銷要燒錢,本地化適配也慢,不如在下沉市場加店高效。

比如在浙江,古茗一個縣就能開幾十家,供應鏈覆蓋快,利潤也高;但在上海,一家店的房租可能抵得上小鎮十家店,就算開起來,也很難快速回本。

先守好基本盤,再談擴張:古茗從浙江溫嶺大溪鎮的一家小店起步,靠十幾年深耕縣鄉市場,纔打下今天的根基。

它的策略是“先把容易贏的拿下”,在二線及以下城市形成絕對優勢,再考慮擴張。

截至2025年底,古茗僅覆蓋20個省、225座城市,北方、西部還有大面積空白,沒必要急着去大城市“內卷”。

而且,它已經在南方省份跑通了模式,等供應鏈覆蓋到北方、西部,自然會逐步拓展,不用急於一時。

所以,別覺得古茗是“沒背景、沒資金”纔不進大城市,它是主動選擇,把小鎮市場做成了超級護城河,爲未來留足了成長空間。

結語

古茗的故事,打破了大家對“茶飲王者必須在大城市”的認知。

它不追流量、不卷商圈,而是紮根縣鄉市場,靠供應鏈、靠品質、靠性價比,做成了鮮果茶萬店王者。

截至2025年底,它有13554家門店,鄉鎮門店佔比44%,二線及以下城市佔比82%,繼續領跑下沉市場。

未來,隨着供應鏈覆蓋到北方、西部,它還會繼續擴張,兩萬店目標大概率在2027年達成。

對中國品牌來說,這是一個重要的啓示:不是隻有大城市纔有市場,低線城市纔是增長新藍海。

只要你懂本地需求、建強供應鏈、做好品質,就能像古茗一樣,在下沉市場做成頭部品牌。

願古茗繼續慢火熬粥,把小鎮市場做成中國茶飲的標杆;也願更多品牌放下浮躁,紮根本地、務實增長,讓中國品牌在更多角落生根發芽。

免責聲明:本文基於國內權威媒體公開報道、古茗招股書及財報信息撰寫,僅爲消費行業趨勢解讀,無編造虛假信息、煽動對立等違規內容,不構成任何投資建議,理性看待茶飲行業競爭與品牌發展。

參考資料:

古茗2025年利潤同比增長110.3%,門店數超1.3萬家.2026-03-26 15:50·環球網.

古茗遞交招股書:門店數超過9000家,一年售出12億杯.2024-01-02 17:10·大河財立方.