“史上最強”90後CEO,35歲資本操盤手上位,執掌千億雪王?

文 |小外

本文爲深度觀點解讀,僅供交流學習

最近蜜雪冰城徹底火出圈了,一邊是財報數據刷爆行業紀錄,一邊是一位90後高學歷“資本操盤手”突然上位,直接接過了這家千億茶飲巨頭的“掌舵權”。

可能有人還沒反應過來,蜜雪冰城早已不是咱們印象中“幾塊錢一杯奶茶”的小品牌,而是實打實的千億巨無霸。

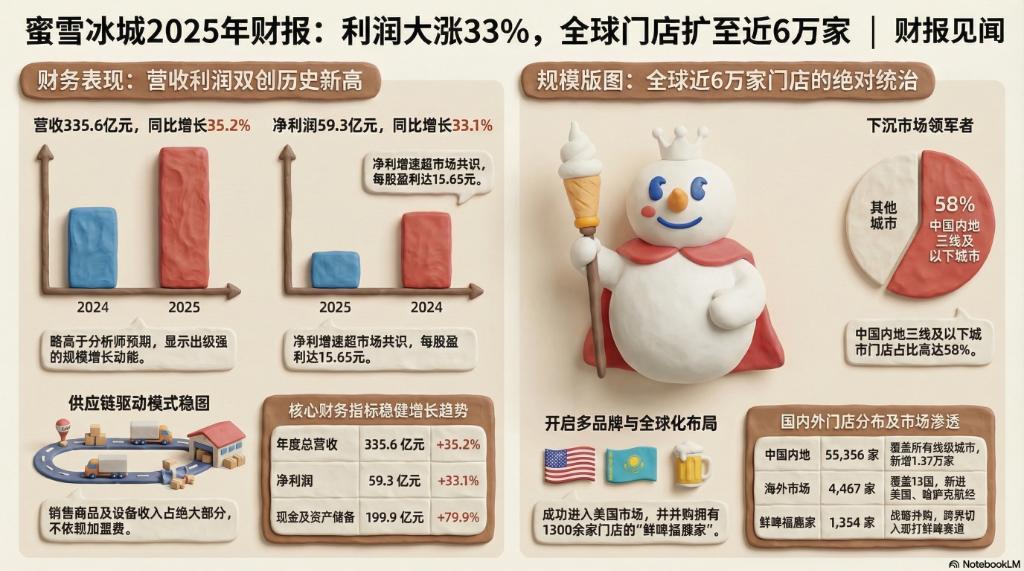

2025年財報一公佈,335.6億的營收、58.8億的淨利潤,直接刷新行業天花板。

就在大家都在驚歎這份成績單時,35歲的張淵低調空降董事會,從創始人張紅甫手中接棒,成爲了這家全球門店最多的新消費企業的新CEO。

335億營收+58億淨利潤,雪王穩坐行業頭把交椅

聊接班之前,先看蜜雪冰城的“硬實力”,這份財報是真的夠能打,說是行業天花板一點不爲過。

根據蜜雪集團2025年發佈的業績報告,咱們拆解一下核心數據:

第一,營收335.6億元,同比增長35.2%。

這個增速直接甩開了喜茶、奈雪等所有茶飲對手,不光規模最大,增長速度也遙遙領先,頭部效應越來越明顯。

第二,歸母淨利潤58.8億元,淨利潤率高達17%。

要知道,新茶飲行業平均淨利潤率也就10%左右,蜜雪能做到17%,相當於在行業裏穩穩佔據盈利高地,賺錢能力槓槓的。

第三,增速碾壓行業,三成以上的年增長率。

而且最難得的是,全國近6萬家加盟商,基本都能盈利,這在新茶飲行業裏,幾乎是“不可能完成的任務”。

截至目前,蜜雪冰城全球總門店數已經達到約6萬家。

其中國內門店約4.4萬家,穩穩拿下中國乃至全球單一品牌飲品門店數第一的寶座,說是“門店帝國”一點不誇張。

但話說回來,體量越大,麻煩越多。這麼多門店,怎麼保證每個加盟商都能掙錢?

資本市場還想聽新的增長故事,品牌還要往海外擴張,這些難題,考驗的不只是會賺錢的本事,更考驗管理能力和對未來的佈局能力。

35歲90後張淵空降,無家族背景卻硬氣上位

比起亮眼的財報,今年行業最大的看點,其實是蜜雪冰城的CEO換人。

畢竟,這麼大的千億企業,換掌舵人可不是小事,而且新CEO還是個沒背景、純靠實力的90後。

新CEO張淵,今年35歲,標準的90後,最關鍵的是,他和蜜雪冰城的創始兄弟張紅超、張紅甫,沒有任何家族血緣關係,也沒有裙帶關係,完全是“憑本事上位”。

咱們先看看他的履歷,說是“頂級學霸+資本精英”一點不爲過,堪稱資本圈的“模板級”履歷:

本科讀的是對外經濟貿易大學的經濟學榮譽學士;後來又考上了清華大學金融碩士,學歷直接拉滿。

職業經歷更是亮眼,先後在美銀證券、高瓴投資這些頂級機構做核心崗位,懂投行、懂投資,是個實打實的“資本操盤手”。

2023年2月,他加入蜜雪冰城,一開始擔任CFO(首席財務官),負責公司的財務管理和資本運營。

僅僅兩年多時間,就火速升任集團CEO,這個晉升速度,在行業裏實屬罕見。

總結下來,張淵的上位有4個關鍵點,每一個都很關鍵:

1. 無家族背景:和創始人沒有任何親戚關係,完全靠自身能力,打破了“家族企業必用自家人”的傳統。

2. 學霸+實戰派:高學歷打底,又有國際投行、頂級投資機構的一線經驗,既懂理論又懂實操。

3. 深度綁定高瓴:他在高瓴工作期間,正好趕上高瓴投資蜜雪冰城的關鍵時期,深度參與了投資決策和投後管理,相當於從一開始就和蜜雪冰城綁定在了一起。

4. 復刻周受資路徑:從國際投行、頂級投資機構,空降實體企業做CFO,再升任CEO,這個路徑和字節跳動CEO周受資一模一樣,也難怪有人稱他爲“奶茶界的周受資”。

行業媒體也調侃,張淵完美複製了“資本操盤+企業實務”的最優模式,這個“奶茶界周受資”的稱號,還真不是浪得虛名。

幕後推手曝光!高瓴資本,纔是蜜雪換帥的關鍵

很多人疑惑,一個沒有家族背景的職業經理人,爲什麼能快速登頂千億企業的CEO?

其實答案很簡單,背後離不開高瓴資本的全力扶持,張淵的崛起,本質上是資本賦能實體企業的縮影。

資本介入:蜜雪冰城成立這麼多年,其實很少接受外部融資,2020年12月的那一次,是它唯一一次引入外部資本,而牽頭的就是高瓴資本。

當時,高瓴資本和美團龍珠各自拿出9.33億元,各持有蜜雪冰城約4%的股份,成爲僅次於管理層的重要股東。

相當於給蜜雪冰城注入了一筆“鉅款”,爲後續的擴張和升級提供了充足的資金支持。

但高瓴的野心遠不止“投資賺錢”,更重要的是,它要把自己的“系統思維+精細化管理”,深度植入蜜雪冰城的業務中,幫這家本土連鎖巨頭實現升級。

深度賦能:和很多隻投錢、不管事的資本不一樣,高瓴資本從投資那天起,就深度參與了蜜雪冰城的發展,相當於“手把手”幫蜜雪升級改造,主要做了三件事:

第一,推動數字化轉型。高瓴派出自己的核心團隊,直接參與蜜雪冰城數字平臺、供應鏈的梳理和優化。

很多供應鏈、研發、工程體系的升級,都有高瓴的人才參與,幫蜜雪補上了數字化的短板。

第二,提升門店運營效率。高瓴幫蜜雪優化門店模型、推動產品創新,用數據驅動經營,讓門店運營更智能、更標準化。

比如推廣智能出液機、一站式管理App,大幅提升了門店效率。

第三,助力規模暴增。從2020年到現在,蜜雪冰城的門店數從4000多家暴漲到近6萬家,成爲全球最大的連鎖甜品+飲品品牌。

這背後,離不開高瓴在管理和資本上的雙重支持。

據加盟行業分析師介紹,現在蜜雪冰城的供應鏈和門店管理體系,已經躋身亞洲頂級水平,“不光門店多,而且運營穩、效率高,標準化和性價比兼顧,其他同行想模仿都難”。

危機四伏!90後CEO接手,要面對4大難題

雖說蜜雪冰城的財報好看,還有高瓴撐腰,但張淵接手的,其實是一個“看似風光,實則暗藏危機”的千億帝國。

到了2026年,蜜雪已經站在了戰略拐點上,等待張淵的,是4大難啃的硬骨頭。

6萬加盟門店的“平衡術”,一不小心就翻車:蜜雪冰城號稱“地表最強加盟帝國”,6萬家門店,絕大多數都是獨立加盟商。

看似規模龐大,但最大的風險也在這裏:如果大部分加盟商不賺錢,整個加盟體系就會崩塌,這是行業最大的系統性風險。

而且,蜜雪冰城2026年已經明確表示,要主動放緩國內開店節奏,把重點放在提升存量門店的經營質量上,如何平衡門店規模和加盟商盈利,是張淵首先要解決的難題。

資本市場要“新故事”,不能只靠開門店:不管是後續獨立IPO,還是維持現有估值,資本市場都不滿足於“開更多門店”這種簡單的增長模式。

大家想看到的,是蜜雪冰城的第二、第三條增長曲線,比如產品升級、品類拓展,而不是一直靠“鋪門店”拉增長。

畢竟,門店數量總有上限,6萬家門店之後,再想靠擴店維持高增長,難度越來越大,如何給資本市場講一個新的增長故事,考驗着張淵的資本操盤能力。

出海遇挫,海外門店不增反減:蜜雪冰城這些年一直在積極出海,但進展並不順利。

受東南亞市場復甦緩慢、外部競爭激烈和經濟波動等影響,它的海外門店數量從4895家縮水到4467家。

尤其是最大的兩個海外市場——印尼和越南,還出現了“退店潮”。

以前那種“鋪貨式出海”,只靠低價搶佔市場的模式,已經越來越不奏效了。

雖然蜜雪表示,2026年有信心實現海外門店淨增長,但如何解決出海的困境,依然是個大難題。

跨界多元化,管理難度翻倍:2025年,蜜雪冰城收購了河南本土品牌“鮮啤福鹿家”,正式跨界啤酒市場,現在蜜雪已經形成了“茶飲+咖啡+啤酒”的多品牌佈局。

多品類發展雖然能開闢新的增長空間,但也帶來了全新的運營和管理難題。

不同品類的供應鏈、加盟模式、運營邏輯都不一樣,如何實現多品牌協同發展,避免內耗,讓張淵的管理壓力倍增。

這4大挑戰疊加在一起,對張淵的能力,提出了前所未有的考驗。

未來可期?張淵的3重壓力,決定雪王的下一個十年

看似平穩的接班,背後其實暗流湧動。張淵接手蜜雪冰城後,至少要面對3重壓力,這3重壓力,也決定了蜜雪冰城下一個十年的走向。

第一,守住加盟商的盈利。這是蜜雪的根基,如果加盟商賺錢難,整個加盟體系就會失衡,之前的努力也會付諸東流,這是張淵最核心的任務。

第二,做好多元化和全球化。幸運咖的提質增效、鮮啤福鹿家的規模化擴張、海外市場的復甦。

第三,給資本市場講好新故事。如何擺脫“靠擴店增長”的標籤,靠產品升級、數字化轉型、多品牌協同,讓資本市場看到新的希望,這是張淵必須解決的資本難題。

這三件事缺一不可,能不能找到第二增長曲線,直接決定蜜雪的長期發展。

不過,有高瓴資本的背書和支持,加上蜜雪冰城本身的雄厚實力,張淵也有足夠的底氣應對這些挑戰。

從蜜雪敢用“資本系CEO”的舉動來看,中國消費巨頭的新十年,正在寫下新的發展範本。

結語

蜜雪冰城的換帥,從來不是簡單的“換個人當CEO”,而是中國消費升級週期中,新舊管理模式的交接,是“門店巨無霸”向“現代化企業”的轉型。

這既是一場規模與質量的升級戰,也是一場資本市場、產業數字化、產品多元化的壓力測試。

張淵這樣的90後資本操盤手,正在用“資本賦能+精細化管理”的模式,改寫中國消費企業的治理邏輯。

千億雪王,能否在張淵的帶領下,登頂全球茶飲行業,續寫高增長的傳奇?

2025年的這份亮眼財報,還有張淵的上位,或許只是中國消費“以資本手法重塑產業”的一個開始,未來的故事,還在繼續。

免責聲明:本文基於國內權威媒體公開報道及公開信息撰寫,僅爲企業動態與行業趨勢解讀,無編造虛假信息、煽動對立等違規內容,不構成任何投資建議與價值導向輸出,理性看待企業發展與行業變化,尊重企業經營決策。

參考資料:

張紅甫卸任CEO 蜜雪冰城換帥.2026-03-24 13:52·北京商報.