中東戰火連天,黃金卻八連跌!石油、美元、黃金的邏輯變了嗎?

文 |小外

本文爲深度觀點解讀,僅供交流學習

最近全球金融市場,上演了一出徹底顛覆常識的魔幻大戲,把無數投資者整得一臉懵:

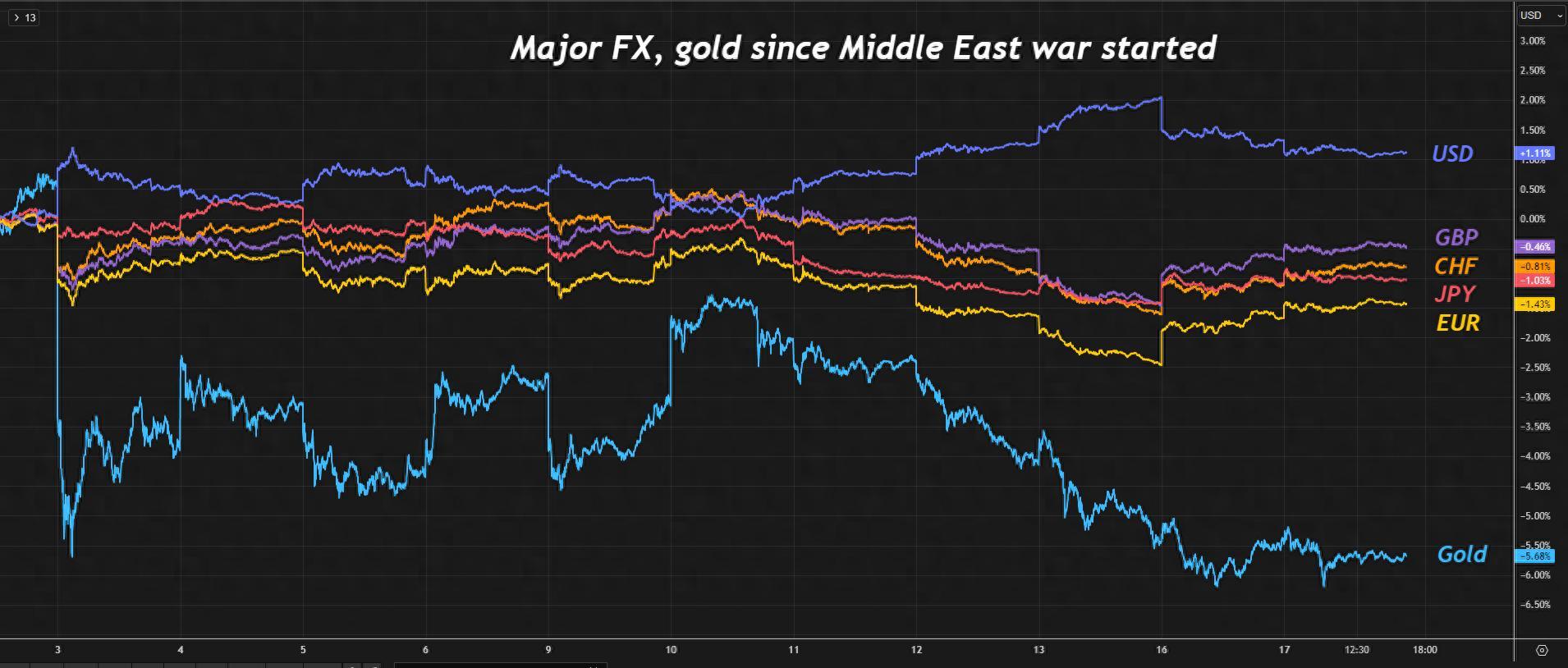

中東炮火連天、局勢越打越兇,按理說該暴漲的傳統避險資產黃金,非但沒漲,反而一路狂跌,直接走出八連跌。

另一邊美元卻強勢反彈、風頭無兩,油價也跟着一路衝高。很多人直呼看不懂:“亂世買黃金”不是傳了幾十年的道理嗎?

怎麼這次衝進去避險,反倒虧得一塌糊塗?歷史經驗徹底失靈,石油、美元、黃金這三大核心資產的關係,難道真的被徹底洗牌了?

黃金避險失靈,美元油價齊飛,全是反常識

先拋開所有固有觀念,直接看行情數據,這波中東衝突引發的金融震盪,有多顛覆認知一目瞭然。

原本大家都覺得,中東一打起來,黃金就是最穩的“避風港”,資金肯定扎堆往裏衝。可現實與市場預期出現明顯背離,這波跌勢堪稱慘烈:

紐約商品交易所黃金期貨,單週狂跌9.62%,創下15年以來最大單週跌幅,直接從高位斷崖式跳水。

倫敦現貨黃金一口氣連跌8個交易日,盤中直接跌破4500美元/盎司的關鍵關口,單週跌幅超過11%。

自打本輪中東衝突爆發以來,國際金價累計跌幅已經達到13%,前期追高避險的投資者,幾乎全線被套。

國內市場也同步大跌,多家品牌金飾價格跌破1400元/克,之前搶金的普通人,手裏的黃金瞬間縮水。

不光黃金遭重挫,白銀也跟着崩盤,單週跌幅超過14%,整個貴金屬市場一片哀嚎。

說白了,這次抱着避險心態買黃金的人,不僅沒避到險,反而讓不少投資者出現較大浮虧。

按照幾十年的老經驗,油價和美元向來是“此消彼長”:油價漲,美元就會跌;美元強,油價就得承壓。

畢竟全球石油大多用美元結算,高油價原本會加劇美國的貿易壓力,拖累美元走勢。

可這次完全變了天:中東衝突升級後,國際油價一路飆升,美元指數不僅沒跌。

反而逆勢反彈、不斷走強,兩者同步衝高,徹底顛覆了延續幾十年的傳統邏輯,這也是讓市場最困惑的地方。

老邏輯爲啥失效?根源就是美國變了,石油美元格局重構

想弄懂這波反常識行情,就得先搞懂過去的老套路,再看清楚現在的新變化,一切謎團就能迎刃而解。

過去幾十年,全球市場一直遵循一套固定循環:

全球買石油必須用美元結算,產油國賣掉石油拿到美元后,大多會轉頭買美國國債,這樣一來美元的地位穩如泰山。

而黃金作爲無息的避險資產,和美元是典型的“蹺蹺板”關係:美元弱,黃金就漲;美元強,黃金就跌。

一旦地緣衝突爆發,資金拋售美元、買入黃金,避險屬性立馬顯現,這套邏輯屢試不爽。

一切的改變,都源於美國自身的身份轉型。

現在的美國,早就不是過去那個依賴進口石油的國家了,反而成了全球重要的石油和液化天然氣出口國,天天往歐洲、日韓等地區賣能源。

這麼一來,邏輯徹底反轉:以前油價上漲,美國要花更多錢進口石油,對美元是利空。

現在油價越高,美國能源公司賺得越多,貿易收支反而改善,直接給美元提供了強力支撐。

這就是爲啥這次油價和美元能一起漲,不再是過去的對立關係,反而成了“盟友”,也徹底打亂了黃金、石油、美元的原有平衡。

黃金避險徹底失靈?核心是高利率壓過了地緣恐慌

很多人糾結:中東都打起來了,避險情緒這麼濃,黃金憑啥不漲反跌?答案很簡單:地緣衝突的避險效應,完全被美聯儲的高利率預期壓死了。

普通人總覺得黃金看避險,其實內行都知道,黃金漲跌的核心是實際利率(簡單說就是銀行存款利息減去通脹後的收益)。

黃金本身不會產生利息,也不會分紅,一旦實際利率走高,大家更願意把錢存銀行、買美債喫利息,沒人願意拿着不生錢的黃金,金價自然會跌。

今年年初,市場都覺得美聯儲馬上要降息,實際利率預期走低,黃金才一路衝高。

可到了3月份,美聯儲直接改口,態度變得無比強硬:通脹壓力還在,降息得往後拖一拖,甚至不排除加息的可能。

目前芝商所的美聯儲觀察工具數據顯示,市場預計今年美聯儲降息的概率已經不足10%。

加息的預期反而越來越濃,實際利率預期大幅走高,黃金的吸引力直接歸零。

中東衝突推高油價,看似利好黃金,實則成了壓垮金價的最後一根稻草。

油價暴漲會直接推高全球通脹,讓原本就頑固的通脹更難降溫,進而引發“高通脹+經濟不穩”的滯脹風險。

面對滯脹,美聯儲根本不敢降息,只能維持高利率甚至加息抗通脹,這就形成了一個利空黃金的死循環:

中東衝突→油價上漲→通脹升溫→美聯儲維持高利率→黃金大跌。

在高利率的誘惑下,全球資金根本不在乎地緣避險,全都轉向了美元和美債。

畢竟拿着美元資產能穩穩賺利息,拿着黃金不僅沒收益,還要承擔價格下跌的風險,換誰都會選前者。

所謂的黃金避險屬性,在實打實的收益面前,變得不堪一擊,這也是黃金持續八連跌的核心原因。

石油美元成黃金對手,短期美元強長期藏風險

這波黃金大跌不是偶然,而是全球金融格局洗牌的信號,石油、美元、黃金的關係,已經發生了根本性變化。

過去,石油美元體系下,黃金還能作爲美元的對沖資產,分一杯羹。

現在美國靠高油價提振美元,產油國也更傾向於持有美元資產,黃金再也不是石油美元體系的配套資產,反而成了被資金拋棄的邊緣角色。

往後金價漲跌,再也不看地緣衝突的短期情緒,而是完全看美聯儲的臉色、看美元的強弱,傳統避險邏輯短期徹底失效。

別看現在美元風光無限,其實暗藏大風險。

如果美國被捲入中東長期衝突,天文數字的軍事開支和財政消耗,會大幅擴大美國的財政赤字,嚴重削弱美元的信用根基。

一旦美元信用下滑,全球去美元化的進程會進一步加速,到時候黃金的避險和儲備價值,纔有可能重新迴歸。

但就短期來看,美元依舊是市場主角,黃金難有翻身機會。

給投資者的忠告:別再迷信老經驗,緊跟政策纔是王道

這次黃金八連跌,給所有迷信“亂世買黃金”的投資者敲響了警鐘,老經驗已經跟不上新格局,再盲目跟風只會虧錢。

別再盲目抄底避險:中東衝突不代表黃金必漲,高利率週期下,避險情緒根本撐不起金價,盲目抄底只會抄在半山腰。

緊盯美聯儲政策:金價漲跌的核心是美聯儲利率決議,降息信號沒出現之前,黃金難有大行情。

理性配置資產:黃金可以作爲長期配置,但比例別太高,不要把所有避險希望都壓在黃金上。

摒棄慣性思維:石油、美元、黃金的老邏輯已經失效,不要用過去的經驗判斷現在的市場。

結語

中東戰火紛飛,黃金卻八連跌,這不是市場瘋了,而是我們熟悉的金融格局徹底變了。

石油美元體系重構,美聯儲貨幣政策主導市場,黃金的避險屬性暫時讓位於實際利率和美元走勢。

短期來看,只要高利率預期不變,美元依舊強勢,黃金很難扭轉跌勢;長期來看,如果美元信用受損,黃金的價值仍會迴歸。

投資市場從來沒有一成不變的真理,過去的經驗隨時可能失效,唯有緊跟市場變化、看懂底層邏輯,才能避開陷阱、穩住收益。

別再執念於“亂世買黃金”,認清新格局、順勢操作,纔是普通投資者的生存之道。

免責聲明:本文基於國內權威媒體公開報道及市場數據整理,僅做客觀金融市場分析與投資者科普,不構成任何投資建議,入市有風險,投資需謹慎,相關數據以官方發佈爲準。

參考文獻:

國際金價創15年來最大單週跌幅!避險資產爲何“失靈”.2026-03-22 11:56·人民日報.