別被阿里減員34%騙了!剝離新零售資產,真正目標是AI全棧佈局

文 |小外

本文爲深度觀點解讀,僅供交流學習

2026年開春,阿里一份財報直接炸翻財經圈,全網都在傳一個消息:阿里裁員了,一下子少了6.6萬人,員工直接砍沒三分之一!

19.4萬降到12.8萬,34%的降幅看着嚇人,各種陰謀論滿天飛:

阿里不行了?電商沒落了?要大撤退了?喫瓜羣衆越傳越慌,就連不少老股民都跟着慌了神。

但這根本不是裁員求生,而是阿里憋了好幾年的大招,主動戰略瘦身、換道超車!

甩掉馬雲時代的新零售重包袱,一頭扎進人工智能的新戰場,這不是撤退,是戰略大騰挪,更是中國科技巨頭從流量爲王轉向技術立國的標誌性一步。

34%減員真相:不是裁員,是資產出表!

截至2025年12月31日,阿里員工總數128197人,對比去年同期的194320人,少了66123人,降幅34%。

這個數據沒錯,但核心原因根本不是裁員,而是兩大線下資產剝離後的“出表效應”。

就是把兩塊業務賣了,對應的員工不再計入阿里總人數,不是把人開掉,是業務歸屬變了,這兩者天差地別。

高鑫零售(大潤發):阿里把手裏78.7%的股權全部出售,這筆交易涉及8.5萬多名線下門店員工,全是商超一線運營人員,屬於典型的重人力、低利潤業務。

銀泰百貨:阿里把99%的股權賣給雅戈爾,百貨商場的整套員工團隊,也同步劃出阿里合併報表。

這兩筆交易涉及的員工數量,早就超過了6.6萬的減員數字。反過來算,剔除這些出表人員,阿里核心業務的員工不僅沒少,反而還在擴招。

尤其是AI、雲計算、算法這類技術崗,一直在招人補缺口,內部崗位HC都在穩步審批。

所以別再喊裁員潮了,這是阿里主動做“減法”,甩掉低效的線下人力包袱,把錢、人、資源全集中到最有未來的技術賽道。

這是聰明的戰略取捨,不是無奈的斷臂求生。

告別新零售時代,投資人工智能新賽道

很多人不解,當年馬雲力推的新零售,風風火火好幾年,怎麼說放棄就放棄了?

不是新零售不好,是時代變了,打法也得變。當年新零售的邏輯是線上線下打通,用線下門店補體驗、搶流量,可折騰這麼多年,弊端越來越明顯:

線下門店重資產、人工成本高、利潤薄,疫情三年更是雪上加霜,燒了大把錢,卻看不到爆發式增長的希望,還拖慢了技術轉型的腳步。

而且線下零售業務很難和AI深度綁定,沒法形成技術壁壘,繼續耗下去,只會被重資產拖死。

與其死守存量,不如果斷切割,把全部精力押注到AI這個未來賽道。

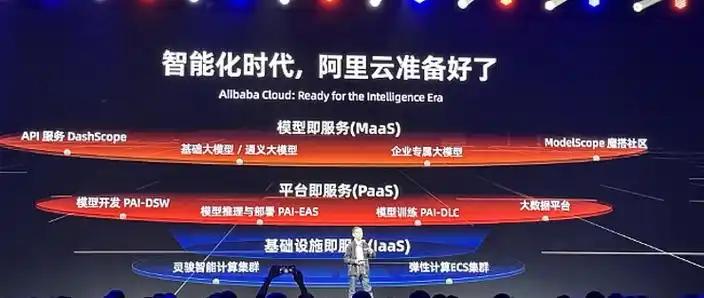

現在阿里的戰略已經徹底清晰:用戶爲先、AI驅動,目標是打造一家全棧AI公司,不是做簡單的AI應用。

而是從芯片、算力、大模型,到行業解決方案、商業化落地,一整條產業鏈全部拿下。

CEO吳泳銘更是給出明確目標:未來五年,雲+AI業務年收入要突破1000億美元,相當於再造一個堪比電商的AI帝國。

平頭哥自研GPU、通義大模型、阿里雲魔搭社區,全是爲這個目標鋪路,這纔是阿里的真正野心。

利潤暴跌不是壞事,主動投入換增長

財報裏還有一組數據讓市場擔憂:經營利潤同比降74%,淨利潤同比降66%,自由現金流縮水71%至113億元,看着確實不好看。

但這真不是業務崩盤,而是主動投入換來的短期承壓。

阿里把省下來的線下成本,全砸進了即時零售和AI雲業務這兩大新引擎,現在的利潤下滑,是爲了未來的爆發蓄力,典型的“以退爲進”。

先看即時零售:三季度收入208.42億元,同比暴漲56%,全靠淘寶閃購帶動,訂單量、用戶粘性雙提升。

這塊業務替代了傳統線下零售,輕資產、高效率、技術驅動,完全契合阿里的新戰略。

再看AI+雲業務:阿里雲收入432.84億元,同比增長36%,AI相關產品需求量暴漲,公共雲業務持續放量。

不管是國內企業數字化轉型,還是全球AI算力需求,都給阿里雲帶來了巨大增量,這纔是未來的利潤支柱。

短期利潤下滑,換來了長期增長曲線,這筆賬怎麼算都不虧。要是繼續抱着新零售不放,纔是真的沒有未來。

全球頂級資管發聲:2026年市場看債市,AI要精選

阿里的轉型,不是孤立的企業行爲,而是中國科技產業轉向AI的縮影,就連全球200年資管巨頭施羅德,都在緊盯這一趨勢。

其股票CIO亞歷克斯·泰德的最新判斷,更是給市場指明瞭方向。

被動投資盛行,主動管理反而更值錢:現在指數基金、被動投資大火,很多人覺得主動選股沒用了。

但亞歷克斯明確表態:現在主動管理的價值,比以往任何時候都強!

尤其是AI領域,行情波動極大,泡沫和機會並存,只有深入研究基本面、精選個股,才能避開陷阱、挖到真金,盲目跟風賽道只會被割韭菜。

2026年股市命門:債券市場是最大風險,全球股市估值已經處於高位,隨時可能調整,而決定股市走向的核心,就是債券市場。

利率波動、債市壓力,很可能觸發股市回調,雖然不一定在2026年發生,但風險已經越來越近,必須提前警惕。

美股七巨頭分化,美國例外論遭考驗:前幾年買美股七巨頭ETF就能躺贏,現在時代變了。

這些巨頭業務差異極大,業績開始嚴重分化,不是每家都能繼續高增長。投資者開始質疑美股高估值的可持續性,美國例外論正在慢慢瓦解。

AI恐慌拋售是機會,價值投資做護盾:AI是改變世界的顛覆性技術,短期恐慌性拋售(比如DeepSeek時刻)都是情緒作祟,長期趨勢不變。

而價值板塊(能源、工業、大宗商品)和科技成長股相關性低,能有效對沖AI波動,是組合的穩定器。

中國資產前景向好,未來有望超額回報:亞歷克斯非常看好中國市場:

中國在電動車、可再生能源、AI大模型領域已經全球領先,很快會建立自主GPU體系。

只要投資者信心回升,相信創新能落地,中國股市就會迎來重估,未來兩三年有望跑贏全球,拿到超額回報。

結語

很多人只看到阿里減員34%的表面,卻沒看懂背後的戰略豪賭。這不是衰退,是重生;不是裁員,是換道。

當阿里甩掉線下重包袱,全力衝刺AI帝國的時候,中國科技企業也正式告別流量時代,邁入技術爲王的新紀元。

未來五年,誰能拿下AI算力、大模型、芯片的底層話語權,誰就能站上全球產業鏈頂端。

對於投資者來說,別被短期數據和市場情緒迷惑,看清產業趨勢、精選優質標的,才能把握這波 AI 浪潮與中國資產的長期機遇。

大浪淘沙,真金總會浮現,這纔是2026年最該看懂的商業邏輯。

免責聲明:本文基於國內權威媒體公開報道整理,僅做客觀產業分析與市場解讀,不構成投資建議,相關數據以官方發佈爲準。

參考文獻:

阿里第三財季財報:AI收入同比三位數增長 即時零售業務收入同比增長56%.2026-03-19 22:08·證券日報.

用價值投資對沖科技板塊風險 | 兩說.2026-03-19 13:22·新浪財經.