7萬家,零食店爲什麼越來越多?

“現在想買鋪的人多,賣的人少,價格基本上都是偏高的。”

文 /巴九靈

已是晚上九、十點鐘,沿街店鋪大都關門了,路上也鮮少行人。

量販零食店依舊燈火通明,充滿溫度,門頭明豔豔的,裏頭播着流行樂,進出不少三口之家、情侶及個人。

越來越多的人和小巴一樣,觀察到這樣的現象:小區沿街一個久久無人租用的門店,煥新成了量販零食店;而不久後,幾百米外的位置又出現另外一家。它們使得所處位置的人氣陡升。

這是大城市的風景,而在縣城更突出,常以四五家規模出現,佔據縣城“C位”。

圖源:小巴拍攝

以行業第一品牌“鳴鳴很忙”招股書爲例:截至2024年12月31日的14394家門店中,在三線及三線以下城市的門店數佔比爲68.9%。

這一新興零售業態正以銳利的鋒芒,迭代着線下實體業態,也動搖傳統電商的優勢。

腳踢超市、便利店、小賣部,

拳打電商

量販零食店自誕生以來,便以低價爲核心基因。據量販零食店重鎮湖南的一位資深業內人士說,當時一家名叫樂而樂的超市賣起了1塊錢的礦泉水,大爲暢銷,並在2017年始引發模仿潮,多個頭部品牌先後誕生。

如今,走進杭州一家量販零食店便能碰見1.2元的娃哈哈純淨水、怡寶飲用水,1元的康師傅白開水。

2025年末,全國量販零食店預估已發展到5.6萬家的規模,店均SKU在2000個左右。

量販零食店構成了一個豐富且具有價格彈性的產品組合形態,可在不同或綜合維度建立起對其他零售渠道產品的優勢。

比起大型超市的零食區,它的SKU數量通常是2倍起。比起電商,它們則所見即所得。

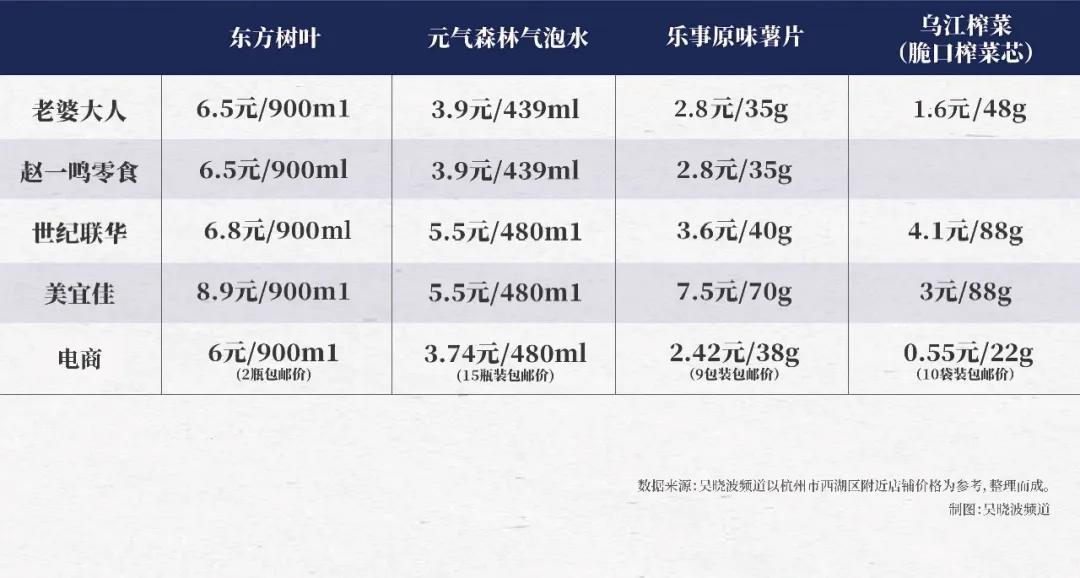

比之便利店、小賣部賴以生存的飲料區,量販零食店具備“大幅領先”的價格優勢:

除了便宜的水,還有3.9元的元氣森林氣泡水,4.5元的罐裝紅牛、東鵬特飲、尖叫、水溶C100,它們在其他渠道售價通常爲5—6元,貴10—30%。

有些容量標準不一,但性價比優勢仍明顯。比如3.9元的元氣森林氣泡水爲零食店定製版,容量爲439ml,而其他渠道通常爲480ml裝,賣5.5元。

比之電商,量販零食店還勝在包裝更小、更易決策。比如,在量販零食店可以買到6.5元/900ml的東方樹葉,而在淘寶需要2瓶裝才能買到6元/900ml的東方樹葉;在量販零食店可買到2.8元/35g的樂事原味薯片,在淘寶需要9包裝才能買到2.42元/38g的相同產品。

一些產品價格也可做到比主流電商渠道或相差無幾。比如,在趙一鳴零食可以買到5.9元/420g的喜之郎十錦果凍,而在主流電商只能買到2杯裝的8.25元/420g的喜之郎十錦果凍;在老婆大人可以買到9.8元/500g的萱萱果凍,在主流電商的價格則是9.9元/510g。

“以前的零售定價權掌握在廠家,因爲掌握了全國很多銷售渠道,廠家說不能破價,就不能破價,而現在渠道在我們手上,議價權等於在我們手上。”一位門店數在2000家的區域量販零食連鎖品牌高管李亮對小巴說道。

“過去很多社區超市、便利店的零食銷售佔比很高,但現在消費者如果想專門買零食,第一反應是去量販店。”另一位行業觀察人士、靈獸傳媒創始人陳嶽峯強調道,他認爲已經出現一種結構性的渠道變化。

2025年,便利店門店數淨增7572家,低於2024年的9570家。2026年初,中國連鎖經營協會預警:2025年,半數便利店企業門店客流下降,一方面是零食折扣店等線下渠道分流,一方面是購物行爲持續向線上遷移。

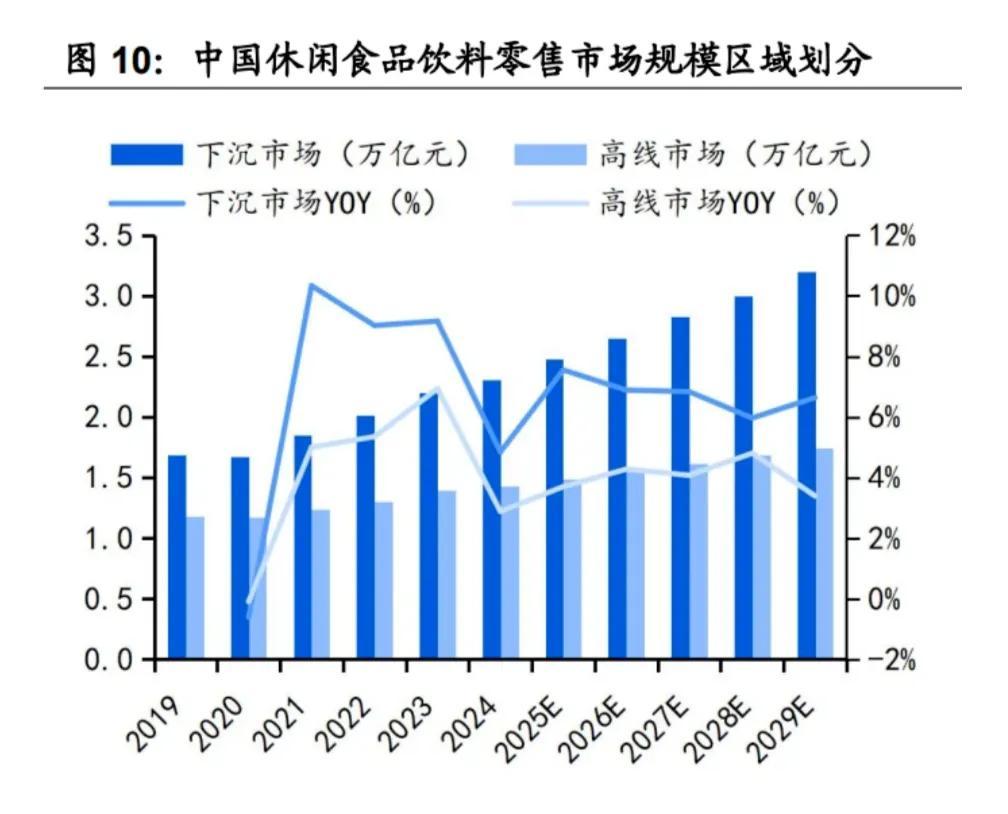

前者的增長態勢並不遜於後者。2024年,我國休閒食品飲料在下沉市場的GMV達到2.31萬億元。相比之下,2019—2024年,超市GMV從49%下滑到46%,雜貨店從24%下滑到23%,專賣店則從8%快速提升到11%。

圖源:國海證券

這3%的拉昇幅度,已經與電商渠道的增長幅度相同,電商渠道規模此前佔11%,到2024年上升至14%。也就是說,專賣店的成長速度趕上此前增速一騎絕塵的電商。

據歐睿數據顯示,2024年,淘寶渠道零食銷售額整體下滑6.8%,京東渠道的零食銷售額整體下滑4.5%。

亢奮瀰漫加盟商羣體

那麼,量販零售門店背後是一個什麼樣的行業環境?

目前,國內有兩大全國性量販零食連鎖集團,處於“南北分治”的競爭態勢。一個是三年門店增長20倍,“勢力範圍”在南方城市的鳴鳴很忙集團,擁有零食很忙、趙一鳴零食兩大頭部品牌,截至2025年12月,門店數超2萬家。

今年1月,鳴鳴很忙集團在港股上市,開盤暴漲80%,市值達900億港元,如今依然相當堅挺。

另一個是三年門店增長70倍的上市公司萬辰集團,早年主營食用菌,2022年切入量販零食賽道,一路收購了“好想來”“來優品”“老婆大人”等連鎖品牌,截至2025年12月,門店數超過1.7萬家,在北方市場更爲強勢。

短期來看,它們的門店增速會明顯降低,這主要受此前擴張過快影響。據太平洋食飲團隊報告:預估2025年萬辰集團和鳴鳴很忙分別新增3000家和5600+家,同比下滑幅度分別在近70%與28%。

但我們從一些角度分析與觀察,線下擴張的動力仍然強烈。在這個行業,“萬店同一”依然是行業主基調,這爲未來快速複製與下沉提供了支撐。一如鳴鳴很忙董事長、CEO晏周所說:“今天的品類結構,本質上和第一家店區別不大。”

“這個模式標準化程度高,加盟複製速度很快。大家基本都是三件事:大SKU、低價、加盟擴張,行業還在效率競爭階段。”陳嶽峯分析說道。

不少業內人士對小巴總結,無論城市,找到一個易被看見、周邊人氣高的位置,就基本可以保證70%的營業額。

量販零食店門口

一般來說,主流量販零食店的單店加盟資金在60—70萬元,並開始上漲,但一線加盟商羣體的熱情依然高漲。

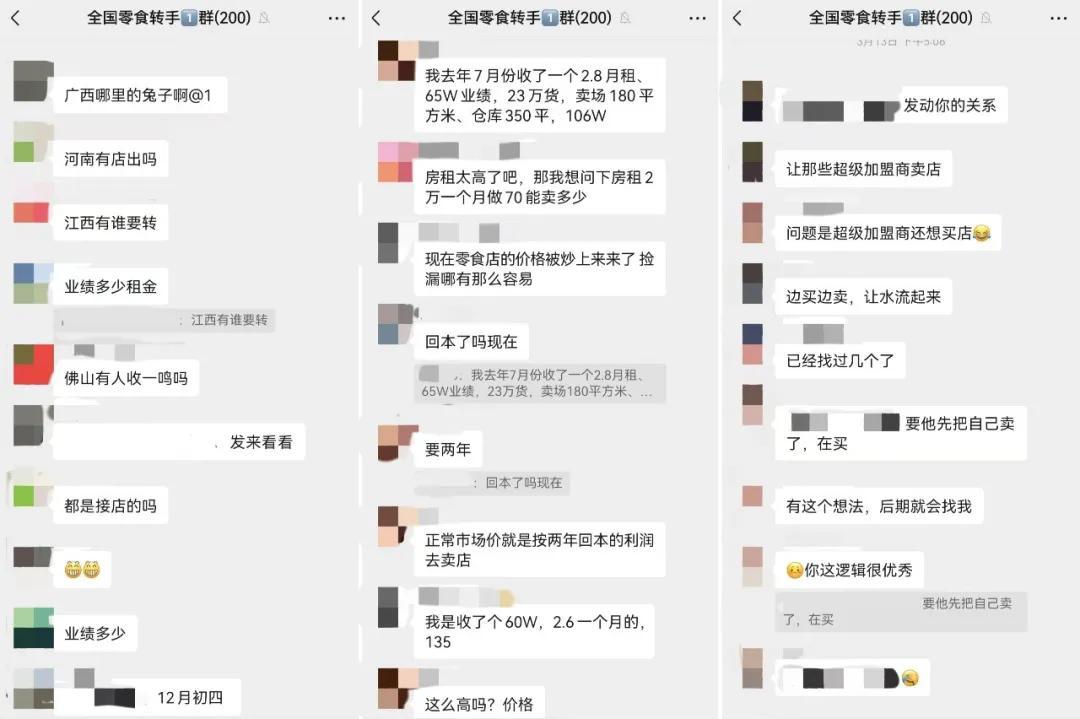

比如,在一個量販零食店的全國轉讓微信羣中,三四天內聚集了近200個加盟商老闆,在選址難度與日俱增的背景下,他們希望以合理價格收購已被市場驗證的門店,實現更具確定性的擴張,但裏面呈現“僧多粥少”的狀態,賣鋪的老闆寥寥。

“現在想買鋪的人多,賣的人少,價格基本上都是偏高的。”羣聊組織者、一位資深業內人士說道。

舉例來說,一個月營收45萬元、月租金支出2萬元、月工資支出2.2萬元、月水電支出5000元,毛利率18—19%的一線品牌門店,粗估可以賣75萬元;一個月營收在60萬元,月租金支出2.5萬元,月工資支出3.5萬元,月水電支出5000元,毛利率18.6%的一線品牌門店,粗估可賣90萬元。

量販零食店的全國轉讓微信羣

李亮負責加盟商管理工作,他把加盟商分爲兩類,一類是投資型加盟商,追求規模化,一類是生意型加盟商,追求穩定收入。

他的判斷與觀察是:不建議生意型加盟商再加入,投資型加盟商已可以通過“自我繁殖”,將行業門店規模推廣至10萬家。

“很多投資型的老闆都瞄上了這個賽道,他們有足夠孵化裂變多店的能力。”他強調道。

儘管隨着門店密度提高,舊有門店人流會被分流,行業回本週期從2年變成3年。但業內人士認爲,相較其他行業,這依舊是一個年化收益率可觀的生意。

今年,投行高盛首次覆蓋中國零食折扣賽道,其報告預測:2025—2028年行業GMV將以13%年複合增速增長,門店數有望擴張至7萬家。

渠道變革兇猛:

被重構的產能與弱勢的品牌

身處量販零食店中,很難不產生一種好奇:爲什麼這麼多知名品牌,願意以更低價格與改變規格的方式,被擺在一個近三年才興起的貨架上呢?

比如,在飲料區,有農夫山泉、元氣森林;在薯片區,有樂事、好麗友、達利、上好佳;在泡麪區,有康師傅、白象、今麥郎、統一;在餅乾區有奧利奧,在果凍區有喜之郎,在海苔區有波力,在奶茶區有香飄飄,在辣條區有衛龍,在魚乾區有勁仔,在滷味區有王小滷……

儘管在2000個SKU中,不知名的品牌佔更多,但知名品牌本身已“用腳投票”,左右着其他品牌的態度。

此前,一些研報及媒體將量販零食店的SKU結構總結爲“大牌引流、白牌(非知名品牌)賺錢”。但這一結構此後在持續調整中。

比如,嘉世諮詢在2025年5月的一份研報《2025中國量販零食行業現狀》中總結分析:用5%毛利的大品牌引流,35%毛利的肩腰部品牌盈利,30%—35%毛利的白牌產品差異化。其中還提到鳴鳴很忙大店模型中肩腰部品牌提升至40%,所以新的趨勢是:大牌引流、品牌賺錢。

這背後是量販零食店議價權的持續提高。如今,在李亮看來,無論一線品牌,還是二線品牌,它們的利潤空間並沒有明顯差別。

“他們很願意跟我們合作,而且利潤空間都只有那麼高。原因一是現金採購,二是沒有營銷成本。”他說道。

所謂“現金採購”模式,是對傳統零售業流通方式的顛覆。在傳統的流通模式中,品牌廠家與消費者隔着各級代理商、經銷商,這一過程一般有20%—30%的加價過程,由此帶來偏高的零售價格以及漫長的賬期回款問題,如今,在量販零食的流通渠道中,複雜的博弈關係轉化爲二元關係。

“你只要想把價格打下來,就避免不了現金直採。”另一個主營米麪糧油但模式相同的企業的負責人對小巴說道。他們通常貨到付款,有時候先打款。

品牌渠道控制力與議價權的削弱,映射着普遍的產能與品牌危機。

據智研諮詢:2025年,全國食品製造業累計產能利用率爲69.3%,累計比上年同期下降0.5個百分點。通常來說,產能利用率低於75%即被視爲存在產能過剩風險。

主流零食上市公司一片風聲鶴唳。據已發佈的2025年業績預告,三隻松鼠淨利潤下降57.08%至66.89%,良品鋪子虧損1.2—1.6億元,恰恰食品淨利潤同比下降62.33%至64.68%,來伊份虧損1.70億元,勁仔食品前三季度淨利潤下降19.51%。

量販零食渠道已是增長關鍵。比如,2025年,萬辰集團利潤同比增長212.18%;利潤下滑幅度較少的勁仔食品在量販零食渠道的增長超50%,佔比達20—25%;2025年前三季度,鹽津鋪子淨利潤增長22.63%,其2025年上半年,量販零食渠道佔比約50%。

當把價格打到骨折的量販零售店成了“救命稻草”,品牌的議價權能剩多少呢?

“再發展5年,對代理商體系是毀滅性打擊,廠家只拿幾個點,都願意給我們做。”李亮不乏誇張地說道。

*文中李亮爲化名

作者 | 林波 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡