樓市大局已定:不出意外的話,2026年起中國房價或迎來3大變化

文 |小外

本文爲深度觀點解讀,僅供交流學習

2026年一開年,樓市就成了大家最關心的話題,行情更是讓人看不懂:

一邊是房價還在往下走,另一邊救市政策一波接一波,到底是該買房還是再等等?

其實,未來樓市的走向,其實早就有跡可循,三大變化即將落地,不管是剛需還是想投資,都得心裏有數。

房價持續下跌,救市政策密集加碼

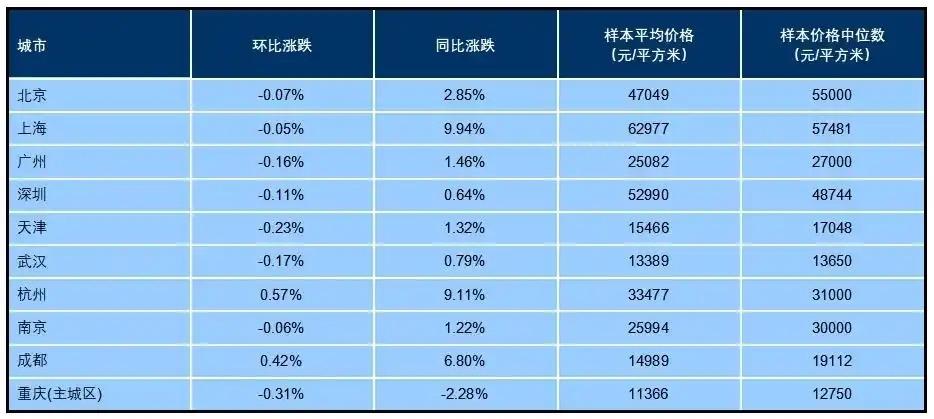

先看最真實的市場數據,2026年第一季度,全國100個城市的二手住宅平均價格是12835元/平方米,環比下跌0.54%。

同比更是大跌8.78%,這個下跌幅度,也是近幾年比較少見的。

身邊不少朋友都在說,房子不好賣,議價空間越來越大,就連房產中介也感慨,現在不是拼成交量,是拼誰能扛得住市場壓力。

和房價下跌形成對比的是,救市政策幾乎沒停過,力度也越來越大:

央行下調房貸利率,不少城市最低房貸利率已經跌破4%;各地紛紛上調公積金貸款額度,首付20%的政策也重新出現。

上海更是率先出臺“滬七條”,非戶籍人口買房的社保年限從3年縮短到1年,擺明了是鼓勵剛需入市,給市場託底。

可就算政策輪番上陣,市場觀望情緒還是很濃,大家對房價的預期也沒完全扭轉。

這背後的核心原因,是樓市的底層邏輯變了,不再是過去靠政策就能拉漲的時代,接下來的走向,全看這三大關鍵變化。

面對當下的樓市行情,市場上分成了兩派,爭論得十分激烈。

看多派:這部分人覺得,國家穩樓市的決心很足,這麼多利好政策集中出臺,就是給市場兜底。

而且一線城市和核心城市人口一直在流入,供需關係沒徹底逆轉,房價跌到低位後,自然會觸底反彈。

看空派:另一部分人則認爲,現在的救市政策只能短暫刺激購房需求,讓房價暫時穩住幾個月,改變不了市場供大於求的現實。

這輪樓市調整是人口、居民收入等深層因素導致的,政策沒辦法讓房價重回上漲通道。

其實沒必要糾結這兩種觀點,未來樓市的走向,不取決於單方面的政策或市場,而是三大結構性變化,直接決定房價的漲跌。

變化一:房價分化加劇,一線城市迎來補跌

過去大家總覺得,一線城市房價永遠堅挺,只有三四線城市會跌,這個老觀念在2026年要徹底被打破了,房價分化會成爲新常態。

前兩年樓市調整,主要是二三線城市領跌,很多省會城市、縣城的二手房價格,累計跌幅甚至達到30%。

反觀北京、上海、深圳這些一線城市核心區域,房價跌幅很小,一直比較抗跌。

進入2026年,這個格局要反轉了:之前跌幅大的二三線城市,房價調整已經比較到位,下跌速度會放緩。

而之前抗跌的一線城市,會迎來一波補跌,而且這波補跌是從郊區開始,慢慢蔓延到市中心的老破小,最後波及市中心的新房和次新房。

爲啥一線城市會補跌?主要有三個原因:

房價泡沫依然存在:一線城市房價收入比普遍超過40,普通家庭就算掏空六個錢包,也很難買得起房,價格遠遠偏離了實際購買力。

居民收入跟不上:實體經濟還在恢復,一線城市居民收入增長放緩,甚至部分行業出現收入下滑,撐不起當前的高房價。

二手房庫存太高:北京二手房掛牌量突破15萬套,上海突破20萬套,廣州、深圳也居高不下,供遠大於求,下跌壓力只會越來越大。

變化二:國家隊下場收房,房價慢跌成常態

2026年樓市最重磅的政策,就是國家隊要親自下場了,政府工作報告裏首次明確提出,鼓勵各地收購存量商品房。

用作保障性租賃住房、安置房等,目前上海、成都、濟南等多個城市已經開始試點。

這個政策的目的很明確,一方面是消化市場上的存量房,解決保障房供應問題;另一方面是吸收過剩房源,減緩房價下跌速度,避免市場大起大落。

很多人覺得國家隊進場,房價會重新上漲,這個想法並不現實。

政府收購存量房,只是爲了穩市場,不是無限兜底,也不會把所有過剩房源都買下。

未來房價不會大幅跳水,也不會大幅反彈,而是以“時間換空間”,每年小幅下跌1%-3%,慢慢迴歸居住屬性,徹底告別暴漲暴跌的時代。

對於想炒房的人來說,這個信號很明確:靠買房賺快錢的時代徹底結束了,投機窗口已經關閉。

變化三:房價漲不漲,最終看居民收入

“房住不炒”早就不是一句口號,而是樓市的核心準則。很多人盼着政策救市,盼着房價上漲,卻忽略了最關鍵的一點:

房價能不能穩住,從來不是靠政策,而是靠老百姓的錢包。

不管房貸利率多低、首付比例多低,老百姓手裏沒錢、對未來沒信心,就不敢輕易買房。

今年政府工作報告也特意提出,要實施城鄉居民增收計劃,把提高居民收入當成重點工作。

未來樓市只有兩種走向:如果居民收入能穩步增長,就業環境變好,大家的購房信心恢復,房價跌勢會慢慢放緩,部分核心城市甚至能探底企穩。

如果收入沒好轉,就業壓力依舊,房價還有繼續下跌的空間。

說白了,房價的底,不是政策托出來的,是老百姓的收入撐起來的。

不同人羣購房建議:剛需抓時機,投資避風險

剛需家庭:對於真正要買房自住的人來說,2026年是不錯的窗口期:

房貸利率處於低位、公積金額度高、購房門檻放寬,而且房價已經回調到位,議價空間大。

買房只看居住需求,重點關注地段、交通、教育等配套,避開高庫存、掛牌量超大的片區,不盲目追高,也不用過度觀望。

投資炒房者:想靠買房投資賺錢的,一定要謹慎,未來3-5年樓市的投資屬性會大幅削弱,主要回歸自住。

尤其是一線城市的老破小、普通住宅,面臨補跌風險,千萬別跟風短炒,避免高位接盤。

改善家庭:有換房需求、想提升居住品質的,可以關注政策託底的板塊,優先選配套完善、品質好的房源,以改善居住爲核心,不盲目追求投資回報。

結語

2026年的樓市,已經告別了過去的野蠻生長,政策可以減緩下跌節奏,但沒辦法人造繁榮。

房價分化、慢跌託底、收入決定走勢,這三大變化會成爲未來的常態。

不管是買房還是觀望,都要認清現實:剛需自住不用焦慮,投資者別再賭漲,理性看待樓市,才能避開風險、抓住機遇。

免責聲明:本文僅基於公開政策、市場數據整理分析,僅供讀者參考,不構成任何房產投資、購房交易建議。房產市場受政策、經濟、供需等多重因素影響存在不確定性,個人決策請審慎判斷,自行承擔相關風險。

參考文獻:

財政部:2026年繼續實施更加積極的財政政策.2026-03-17 17:09·人民網.

穩市場、去庫存、建好房,兩會定調2026年房地產走向.2026-03-05 22:22·界面新聞.