2026年,普通人該怎麼投資、怎麼活?別再瞎忙,比上班賺得多

文 |小外

本文爲深度觀點解讀,僅供交流學習

咱們中國人聊起財富,繞來繞去就兩件事:買房和炒股。A股的牛短熊長,大家都見怪不怪;房市的起起落落,也傷過不少人的錢袋子。

到了2026年,全球局勢亂糟糟,AI又天天刷屏,幾乎每個人都在問:

現在房子還能買嗎?股市到底能不能抄底?手裏的錢怎麼配,才能不被市場大潮捲走?下一個能賺錢的風口,到底在哪?

先聊AI和人生:別怕被替代,“卷”也要卷對地方

很多人一聽到AI就慌,怕自己的工作被機器人搶了,尤其是家裏有孩子的,更焦慮孩子以後讀什麼專業、考什麼證纔能有出路。

其實大家都想偏了,AI不是來害我們的,而是逼着我們換個活法。背後藏着的,還是一個老話題——反脆弱。

就是別把所有雞蛋放在一個籃子裏,不管是能力還是家庭,都要多留退路,這樣纔不會被一件事打垮。

2026年,AI早就不是新鮮事了,文娛、設計、初級編程這些行業,很多基礎工作確實被AI替代了,這是事實。

但反過來想,AI也催生出了很多新工作,比如人機協作、提供情緒價值、搞創新創作的崗位,反而越來越喫香。

家長們總盯着孩子的分數、考證,卻忘了最關鍵的:自信心、專注力和深度思考能力,這些纔是AI學不會的,也是孩子以後安身立命的根本。

還有兩個關鍵點,大家可以記一下:一是服務業、情緒供給類的工作,以後會越來越喫香。

比如情緒陪伴、健康管理、定製化服務,這些需要人與人面對面交流、用心感受的事,AI根本做不了,是人獨有的優勢。

二是咱們中國的工程師紅利,還在支撐着創新藥、量子計算這些新興產業,在全球都有競爭力。

所以教育孩子,與其讓他什麼都學、什麼都不精,不如讓他在一個賽道上捲到極致,有一門拿得出手的專長。

有人擔心,AI會讓有錢人更有錢,窮人更難翻身,確實有這個可能。

但真正能抓住時代紅利的,不是那些靠運氣的人,而是能踩中技術和財富交點的人。

對普通人來說,反脆弱的祕訣很簡單:別單打獨鬥,多和人交流合作;學會利用資源,關注稅收調節的相關政策。

而且以後,人與人之間的互動、消費場景的創新,會成爲賺錢的主要方向,這也是普通人能抓住的機會。

投資避坑:別再迷信“躺賺”,這些坑一定要避開

很多人總想着靠投資“躺賺”,要麼全倉買房,要麼all in股市,最後要麼被套牢,要麼虧得一塌糊塗。

2026年,投資的核心就是“避坑”,先守住本金,再談賺錢。

中國人對房子的信仰,真的太深了。很多家庭,九成以上的錢都壓在一套或幾套房子上,總覺得“買房必賺”,過去20年的房價上漲,也讓大家養成了這個思維定勢。

但這裏必須提醒大家:房子不是股票,千萬別用炒股的思路買房,這3個誤區一定要避開:

第一,房子流動性極差。股票虧了可以補倉,實在不行也能快速賣出止損。

但房子砸手裏,想變現比登天,不僅交易成本高,還可能拖上半年甚至一年都賣不出去。

第二,別再信“房價只漲不跌”。就拿杭州來說,現在租售比回報率還不到1.2%,也就是說,你買一套房,靠租金回本,要幾十年。

而我們手裏的錢,年化資金成本至少3%,相當於買了房就一直在“隱形虧損”,只是被長期房價上漲的假象掩蓋了。

第三,警惕限售盤集中上市的風險。2024到2026這兩年,很多城市的限售房都到期了,集中上市後,供大於求。

部分城市房價可能會跌10%-20%,別再盲目跟風買房。

很多人投資,只看賬面賺了多少,卻從來不算“資金成本”,最後看似賺了,其實虧得一塌糊塗。

尤其是普通人,別跟大資金比“磨底”,他們有足夠的錢扛,我們普通人耗不起。

所謂的資金成本,不只是你付的利息,還有機會成本——比如你把錢全壓在房子上,就錯過了股市、基金的好機會。

還有心理損耗,每天擔心房價跌、股市跌,喫不好睡不好,這也是成本。

很多人買二套房,總想着賭房價反彈,最後錢被長期鎖住,想止損都沒機會。

現在利率慢慢迴歸常態,房貸壓力會越來越大,如果你手裏有父母名下的老房子,合理套現是個可選方案。

但別想着靠這個“翻身”,手裏有現金流、能扛住風險,纔是最重要的。

2026年的投資環境,比以往任何一年都複雜,全球局勢多變,市場波動也大,想靠單一資產賺錢,太難了。

現在不管是大資金、機構,還是中產家庭,都在搞“資產拼盤”——股票、債券、黃金、現金,每樣都配一點,分散風險。

別總想着靠運氣押注某一個資產,能讓你翻倍的機會,也能讓你深套十年。給普通人兩個實在建議:

一是別嫌棄滬深300、銀行理財收益低,對普通家庭來說,這已經是最穩妥、性價比最高的“安全墊”了,至少能保證你的錢不貶值。

二是記住“現金爲王”,尤其是市場波動大的時候,手裏有現金,就有主動權,就算遇到黑天鵝,也能從容應對。

反脆弱的核心,就是不依賴任何單一資產,多給自己留退路,有退路,才能扛住任何波動。

2026年市場展望:A股、港股、黃金,還有哪些機會?

很多人問,2026年到底該投什麼?其實沒有絕對的“好資產”,只有適合自己的資產。

2026年的A股,整體是穩中有升的,大概在3800點到4500點之間波動,不會出現大起大落。

其中創業板的彈性最大,想賺收益的,可以多關注一下創業板的硬科技製造業。

重點看兩個主線,避開一個雷區:

主線一:AI和有色金屬、資源品。國產AI、算力設施、上游原材料相關的公司,過去兩年表現一直不錯,就算市場波動,也能“穿越牛熊”,值得長期關注。

主線二:硬科技。差不多95%的創新制造業都在創業板,現在很多公司的估值已經很低了,不用頻繁操作,長期持有就好。

雷區:非銀金融、保險、部分銀行分紅板塊。這些板塊現在處於週期高點,成長性不行,波動也大,儘量別碰。

對普通投資者來說,不用冒進,搞多資產組合,低位定投指數基金,再配一點黃金、商品對沖風險,就是最穩妥的玩法。

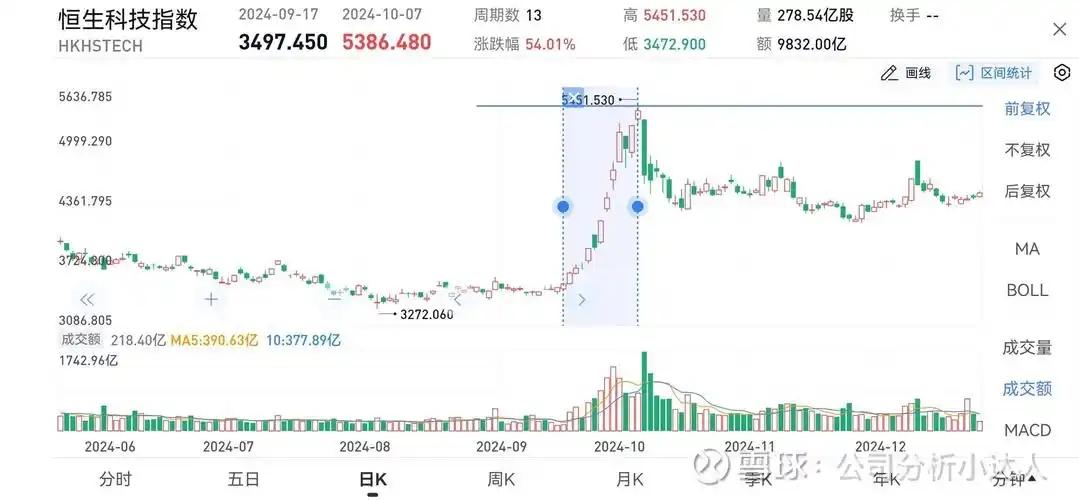

2026年的港股,還是比較糾結的,港資和外資互相拉扯,外資也比較謹慎,想出現趨勢性牛市,很難。

重點說兩個板塊:恆科指數:現在估值很低,看着很誘人,但面臨IPO抽血、限售股大量解禁的問題。

只能有反彈,很難有長期上漲,建議抓住反彈的機會,適當降倉,別貪多。

創新藥:短期可能會跌,但長期值得關注,建議分階段定投。

咱們中國的工程師紅利,還有量子計算等技術突破,都會支撐創新藥行業發展,既有想象空間,也能慢慢兌現業績。

黃金:亂世裏的“硬通貨”,長期來看肯定有機會,但短期會有回調,建議低吸,而且儘量買實物金條,比紙黃金更穩妥,能防範金融風險。

白銀:比黃金錶現更猛,隨着全球製造業需求恢復,白銀的上漲空間很大,值得關注。

債券:記住一個“1.9%紅線”,在1.9%以上可以適當加倉,低於1.9%就趕緊清倉,靈活操作,別死扛。

黑色系(鋼鐵、煤炭):前兩年一直很低迷,2026年有望逆襲,做週期投資的,可以多跟蹤一下。

很多人關心人民幣匯率,2026年,人民幣升到6.8不是不可能。雖然美國降息、油價上漲會短期推動美元走強,但這種趨勢不會持續太久。

如果有跨國投資、留學、消費的,要注意幣值波動的風險。

資產之外:人生、家庭,也要學會“反脆弱”

投資之外,還有兩個話題,大家也很關心:不婚不育的風險,還有中年危機的解壓方式。

其實這些,本質上也是“反脆弱”的問題——怎麼讓自己的人生,不被單一選擇困住。

現在很多人選擇單身、丁克,不用覺得這種生活方式“不安全”,其實它的抗風險能力,未必比結婚生子差。

以後機器人養老、彈性社會扶持,會給單身人羣提供基本保障,不用太擔心養老問題。

真正制約大家選擇結婚生子的,其實是成本——育兒、教育、醫療的成本太高,很多人覺得“養不起”。

希望以後社會能多提供一些普惠資源,降低大家的撫養壓力,讓每個人都能自由選擇自己的生活方式。

很多人覺得,做投資、做交易,靠的是天賦,其實不是。

真正能成功的,都是靠紀律和系統的訓練——認真學習專業知識,多做模擬盤、實盤練習,做好記錄,慢慢積累經驗,這纔是關鍵。

現在都是量化、數據化的時代,那些無聊、重複的決策,比如什麼時候買、什麼時候賣,可以交給AI和量化模型去做。

結語

2026年,中國經濟進入後人口紅利時代,賺錢不再像以前那麼容易,投資也越來越講究技巧和安全墊。

別再把房子當唯一信仰,現金流比賬面浮盈更重要,別被房子套牢。

資產配置,防守比進攻重要,分散持倉、動態調整,穩住本金纔是王道。

AI浪潮不可逆,別害怕被替代,選對職業方向,培養自己的核心能力,卷在對的地方。

學會止損,敢於放棄,不怕錯過,與其被長期套牢,不如耐心陪跑時間,做時間的朋友。

行情會反覆,風口會更迭,但底層的反脆弱思維,還有順勢應變的能力,纔是我們能一直依靠的東西。

2026年,願大家都能守住本金,穩住生活,在亂世裏,活成自己的靠山。

參考文獻:

AI崗位量暴漲12倍 平均月薪超6萬元.2026-03-11 06:39·經濟日報.

數據與事實依據主要參照媒體報道,僅供頭條讀者理性分析、交流觀點之用,不構成具體投資建議。#上頭條 聊熱點#