高盛萬字報告:2026,這四大領域的競賽繼續

“這套‘資本+人才+政策’的組合拳,正是中國近年來科技和高端製造業能在較短時間內取得重大進步的關鍵,也將是未來中國科技戰略的重要優勢。”

文 /巴九靈

“世界的進步好像已經不能只靠互聯網推動,我們要進入第四次浪潮:人工智能革命。”

在剛剛結束的“AI閃耀中國”吳曉波科技人文秀上,吳老師如是說道。

浪潮早已來臨,在2026年的第一天,我們就以一場事關國運的世紀大競賽開始講起。

演講中,吳老師分別用三個觀點和兩組數據爲我們描繪了這場競賽的全貌。

先來看三個觀點:

1.美國,未來主要押寶三件大事:AI芯片;大規模的AI基礎設施建設;閉源大模型,做從0到1科技創新。

2.中國,作爲全世界最大的硬件大國、製造大國,中國將用人工智能去改造所有的生產線、產品;作爲全世界最大的應用市場,將盡快將新的技術變革化爲應用。

3.中美兩國將在五個AI創新領域進行角逐:人工智能、機器人技術、能源存儲、區塊鏈技術和多組學測序。

再來看數據:

1.AI的盡頭是算力,多家機構預測,2030年,美國AI算力累計投資將達到3萬—4萬億美元,特朗普的“創世紀計劃”是1945年二戰以後美國最大規模的一次基礎設施投資;中金預測,也是在2030年,中國AI基建的累計投資將超過10萬億人民幣,這恐怕也是1949年以後最大規模的單一產業項目投資。

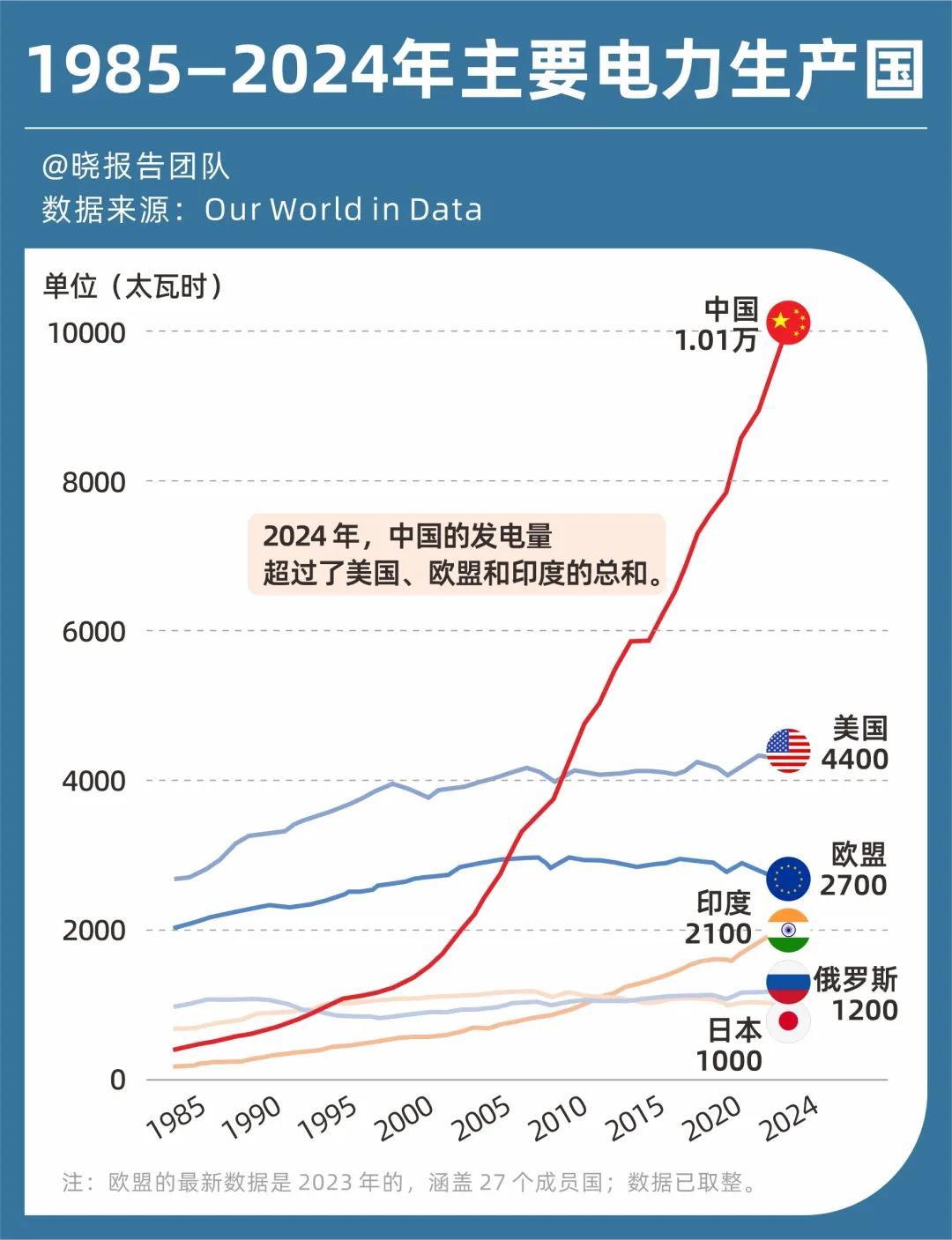

2.算力的盡頭則是電力,在全球AI算力版圖上,美國佔74.5%,中國佔14%。而在電力版圖上,中國的電網裝機總量是美國的近3倍,中國新增發電能力是美國的9倍,每年中國的電網支出900億美元,是美國3倍。

觀點和數據,雖角度不同,但都照向了同一個舞臺中央——人工智能產業的牌桌上,沒有第三個主角,只有中國和美國。【點擊解鎖《吳曉波:“AI閃耀中國2025”(年度演講全文)》】

那麼,中美兩位選手的能力圈如何?高盛最新發布的重磅報告《The US-CHINA tech race》,爲我們提供了一個有意思的對比視角。

它將中美競賽分爲四大競技場:技術創新,落地應用、數字基建和技術獨立性,那麼每個競技場,兩國各有哪些特徵和優勢呢?一起來看看吧~

競技場一

技術創新

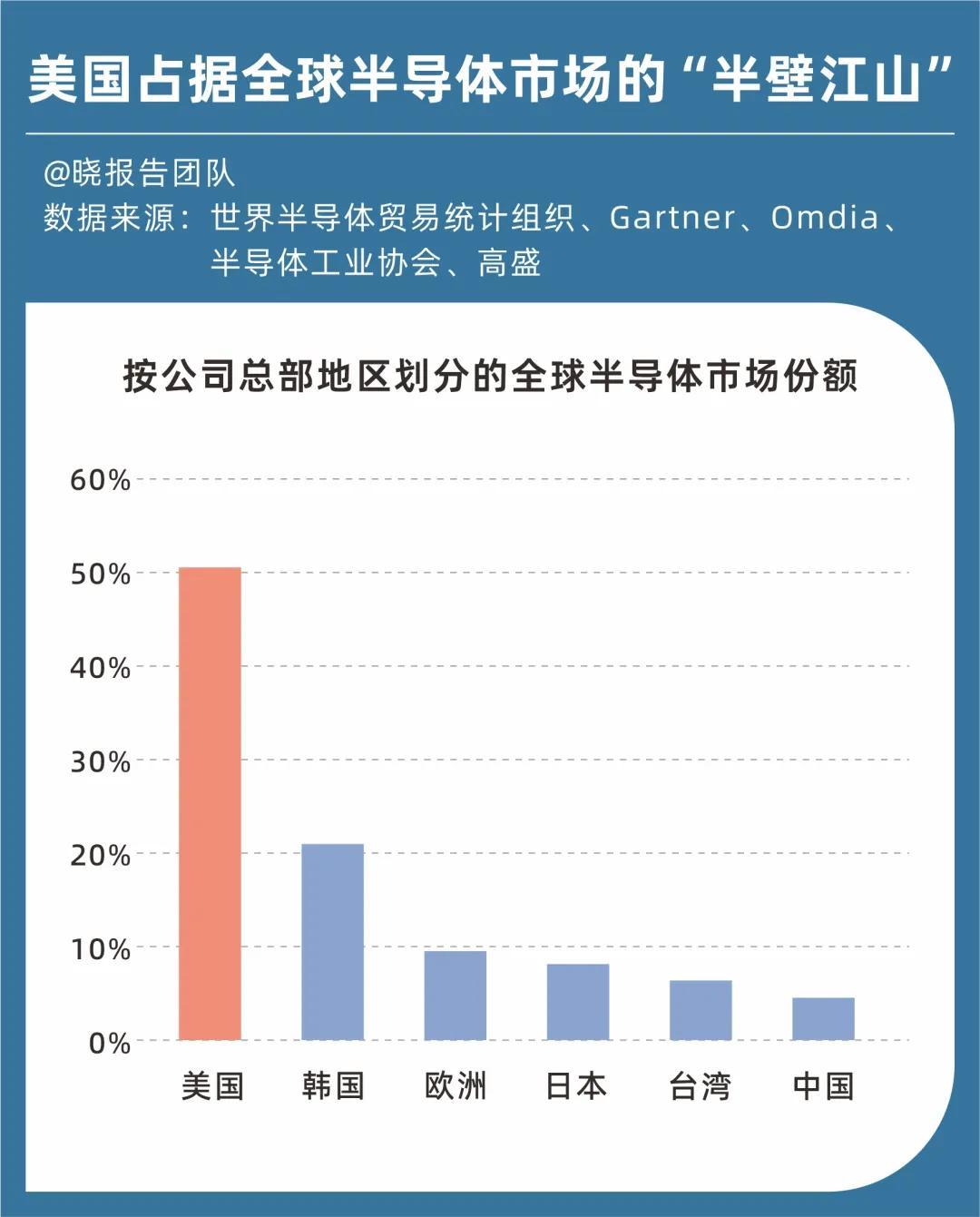

高盛報告指出,目前美國在底層的技術創新上,依然掌握着絕對的“定義權”,尤其是在半導體、AI框架、雲計算基礎設施和量子計算這四大領域。

同時,美國的 “人才虹吸效應” 持續發酵,全球頂尖科技人才的聚集仍是美國技術創新的源頭活水。

不過,中國已經在量子通信、高超音速技術、動力電池等領域,實現局部反超:量子通信的實用化部署規模全球第一,動力電池的產能和市佔率佔據全球60%以上,且固態電池的研發已接近國際頂尖水平。

而且,伴隨着美國對外來人才政策的收緊,不少AI人才選擇來到中國。就像美國硅谷是全球科技人員的聖地一樣,中國也開始成爲吸引其他國家優秀人才的“風水寶地”,龐大的人才匯聚又造成了屬於中國的“實驗室社交”。

摩根士丹利的數據顯示,目前全球頂尖AI研究人員47%在中國,超過半數AI專利由中國持有。

競技場二

落地應用

美國管理學家迭戈·寇明說:“一個經濟體的強弱,不取決於引入先進科技的速度,而取決於使用先進科技的深度。”

任正非也曾說過:“發明AI只是一家IT公司,應用AI會是一個強大的國家。”

誠然,技術只有變成生產力,滲透到經濟和社會的毛細血管,才能轉化爲真實的經濟增長。在這個競技場,中國正在對美國形成一種近乎碾壓的態勢。

報告顯示,考慮到員工收入差異進行調整後,中國部署工業機器人的規模是美國的12倍。無人出租車、低空飛行器、無人機配送等物理AI應用場景的測試與普及速度也遠超西方。

以無人駕駛出租車爲例,百度的蘿蔔快跑在武漢有1500輛汽車,武漢是全世界最大的無人駕駛汽車城市。相較之下,谷歌的Waymo在美國佈局了1500輛車,特斯拉的Robotaxi在硅谷有150輛車。

高盛將這種現象精準地描述爲“算法與鋼鐵的完美聯姻”——美國擁有最聰明的“大腦”(AI算法),但中國擁有最靈活的“手腳”(產業鏈)。

而在這場競技中,中國巨大的市場規模、統一的政策協調、以及擁抱新技術的“實用主義”態度,是中國佔據明顯優勢的重要原因。

埃森哲數據顯示,目前53%的中國企業正在通過AI連接和融合多個流程,這一應用數據比全球水平高11個百分點,甚至有部分領先的中國企業(18%)正在以AI爲核心重新設計端到端的流程。

此外,據吳老師的觀察,伴隨着人工智能將虛擬世界和物理世界連接到一起,憑藉40多年來積累的中國製造能力,“中國人開始定義工業5.0”。

何爲工業5.0?在此之前,工業1.0由英國定義,標誌性事件是18世紀中期瓦特改良蒸汽機;工業2.0出現於20世紀初中期,全球進入電氣化時代,主要由歐美和日本率先定義;到了1970年代,美國人定義了工業3.0,即電子信息化時代;2013年德國人定義了工業4.0,數智化時代到來。

而從2014年到2025年的十年裏,中國智能工廠完成了業務流程的數字化、柔性化生產和數字孿生的技術應用。如今,在今天的智能工廠中,機器視覺與深度學習、大模型與智能體、具身智能以及全流程AI管理和檢測,這些新的技術應用正在廣泛地發生。

他曾斷言,過去十年,中國是全球最激進的產業智能化的試驗場;未來十年,中國將構建全球最先進的人工智能工廠集羣。

競技場三

數字基建

DeepSeek的出現,對普通人而言,是AI真正飛入尋常百姓家,但對大國競賽而言,更具深遠的意義在於,它令中國脫穎而出,成爲了人工智能領域的規則制定者之一。它爲世界提供了一種不帶價值觀、以結果爲導向的人工智能治理願景。

而在數字基建領域,中國也在試圖拿出自己的“DeepSeek方案”。

高盛報告顯示,中國正主導着全球南方的5G通信、雲服務器、數據中心等“數字管道”的鋪設。簡單來說,數字管道是構成未來數字世界的“水管、電網和公路”。

根據高盛測算,到2026年,即便中國企業使用性能落後一代的國產芯片,但憑藉廉價的綠電和規模化集羣,其在AI推理階段的成本比美國更低,並且具備長期成本優勢。

當一個國家的基礎通信網絡、數據中心、移動支付系統都採用了中國的技術和標準,它就自然而然地被納入了一個新的數字生態系統。

這就像19世紀的英國在全球鋪設鐵路和電報線,不僅輸出了商品,更輸出了標準、規則和影響力。在AI時代,當下的中國顯然可以走得更遠。

更關鍵的是,美國在這方面較爲遲緩,它的“慢一拍”,可能使其在未來全球70%—80%人口的市場中失去話語權,面臨被邊緣化的風險。

競技場四

技術獨立性

這是最核心的競技場,關乎生存與獨立。

2025年大國博弈中,最重要的莫過於中國稀土的崛起。在今年6月的第二階段貿易談判,中美雙方從畸高的關稅戰,轉向供應鏈戰——以芯片和稀土爲抓手,這正是兩國技術獨立性的寫照。

高盛報告顯示,中國在稀土產業鏈的優勢是全鏈條的:擁有全球49%的儲量、69%的開採量、92%的精煉產能,尤其是在國防工業不可或缺的重稀土領域,中國的供應占比超過95%,且掌握着核心的提取、分離技術。

中國品牌博覽會上展出的稀土金屬

更重要的是,中國主導着下游永磁體制造環節,佔據全球98%的市場份額,而永磁體貢獻了全球稀土產品70%的營收。

關鍵礦物研究資深專家Jack Lifton坦言,中國是稀土供應鏈的絕對鎖喉者。而美國政府這幾年在這一領域,投入真金白銀扶持本土企業,並不能馬上打破僵局,尤其是它在技術、人才、成本上均不具備可行性。

芯片方面,美國的主導地位也並非不可動搖,正如諮詢領域專家Paul Triolo在高盛報告裏說的那樣:“美國擴大或甚至維持其在先進人工智能領域的領先地位,並不是註定的。若世上真有國家能攻克(芯片)這一難關,那就是中國。”

在2026年,在這一競技場中,中國的戰略清晰而堅定。

一方面,減少對西方核心技術的依賴,近期限制國內採購西方芯片、鼓勵使用國產替代品等措施,都是這一戰略的體現。另一方面,反向提升西方對中國供應鏈的依賴。從稀土到鋰電池、太陽能組件等,這些都是中國在這場世紀博弈中最硬的“底牌”。

這種相互制衡的態勢,正是這場競賽的張力所在,其背後,還有大國的決心。

決心的較量

結合高盛梳理的中美兩國2018年至今的重要政策,我們可以一探國家決心的較量。

中國方面,其戰略具有高度的連貫性和長期主義。

12月26日,國家創業投資引導基金正式啓動,目的是以長達15年—20年的存續週期匹配硬科技、長週期的研發需求——所釋放的信號清晰,無論外部環境如何變化,中國的創新步伐不會停。

實際上,回望過去的十年間,在政策裏頻繁出現的新能源汽車、可再生能源、造船等“熱詞”,如今都已取得了長足的進展,甚至開始佔據全球主導地位。

公開數據顯示,中國在新能源汽車和動力電池領域的全球市佔率超過60%;造船業新接訂單量佔全球近2/3;全球鋰電池、太陽能組件等產品的產能佔比均超過70%。

即將到來的“十五五”規劃裏,更明確了中國在這場科技競賽中的兩條主線:

◎ 一是攻克“卡脖子”技術,包括集成電路、工業機牀、高端儀器、基礎軟件、先進材料、生物製造等。

◎ 二是培育新興產業與未來產業。前者包括新能源技術、新材料、航空航天、低空經濟等,後者指向更前沿的科技,如量子技術、生物製造、氫能與核聚變、腦機接口、嵌入式智能(AI與機器人融合)、6G移動通信等。

上海,2025世界移動通信大會的6G網絡

政策的系統規劃之下,來自資本和人才等多方的力量,又爲中國“科技自立”的宏大敘事注入源源不斷的動力。

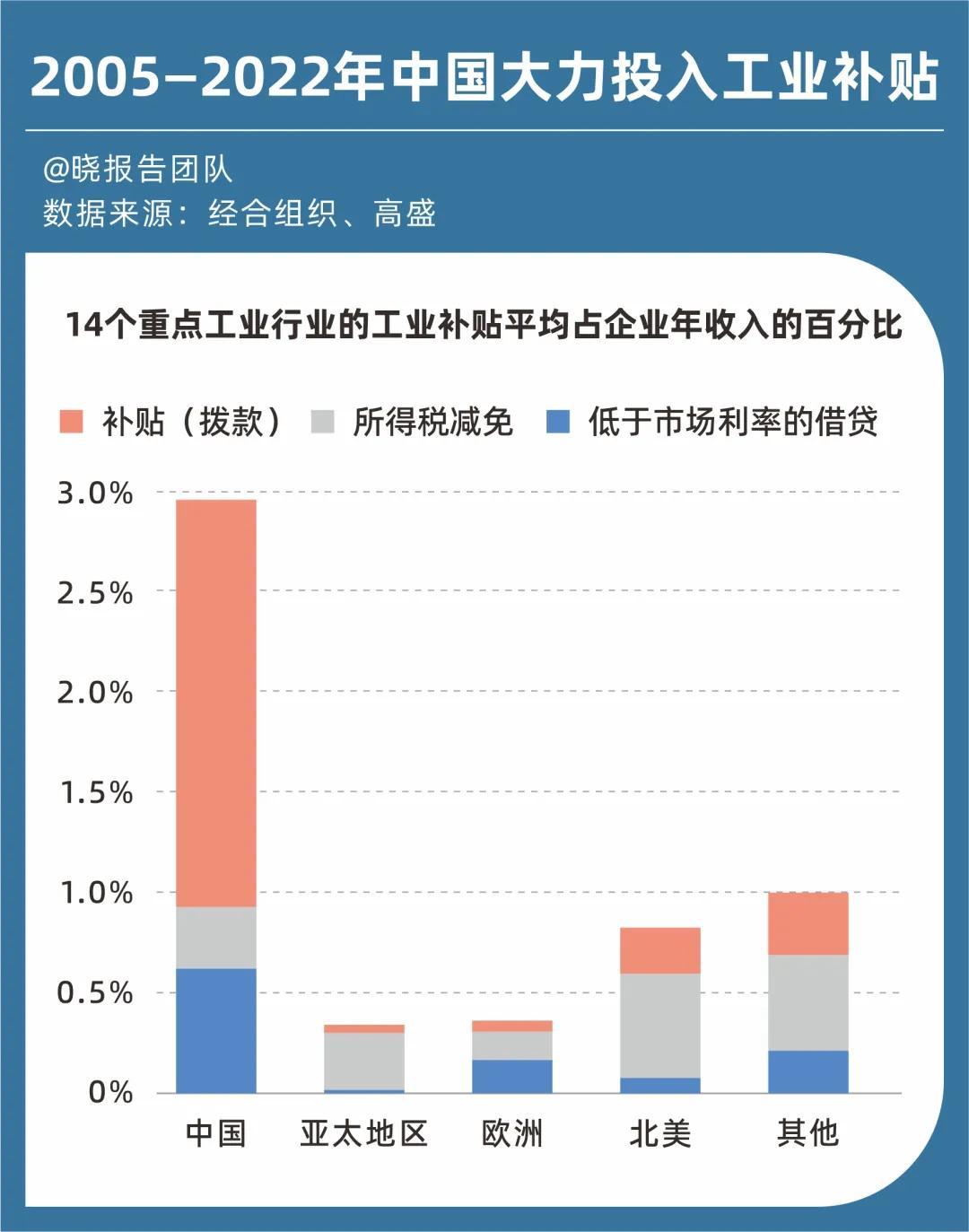

截至2024年,中國已設立超2000只政府引導基金,總規模達到12.8萬億元。今年兩會又新增1萬億元早期科技投資基金,定向支持AI、量子科技、氫能儲存等領域。

而且,與其他市場化基金相比,引導基金當前最關注的不是投資回報率,而是服務國家戰略。比如深圳市引導基金曾培育出大疆創新、雲鯨智能、拓竹科技等龍頭企業。

與此同時,2025年教育部一次性新增人工智能、碳中和、數字治理等25個本科專業,定向培養行業所需人才;地方政府給予企業低價土地、快速審批、充裕能源供應等,助力上下游銜接和協同創新。

高盛報告指出,這套“資本+人才+政策”的組合拳,正是中國近年來科技和高端製造業能在較短時間內取得重大進步的關鍵,也將是未來中國科技戰略的重要優勢。

它還重點提示,中國在生物科技、國防科技、量子計算、低空出行(eVTOL)和商業航天等領域的投入和試驗走在前沿,未來可能催生意想不到的投資機會。

相較之下,美國的戰略依然是“小院築高牆”模式:在低端消費品上降關稅以控制通脹,在高端技術上建高牆以鎖未來。

一方面,政府親自下場,財政強力刺激。通過國防部戰略資本辦公室、《芯片與科學法案》《重大美麗法案》等,美國政府破天荒地直接入股或放貸給關鍵企業,以刺激關鍵產業在美國國內的生產和購買。

而且爲了消除企業擴產的後顧之憂,美國政府開始簽署“包銷協議”。簡單說,就是國家承諾以固定價格收購本土企業的產品,不管市場價跌到多少。

雖然沒有官方蓋章的名單,但根據高盛報告提供的信息,美國將人工智能、量子計算、核技術、生物科技等認定爲戰略重點,同時配套保障稀土/關鍵礦物和半導體等核心供應鏈。

此外,機器人、無人機、造船、航空航天和電力裝備等領域也在優先關注之列,只是投入力度相對次一級。

另一方面,美國拉來盟友“衆籌”投資。高盛報告披露了一個龐大的數字:在2025年的地緣政治框架下,美國成功動員了歐盟、日本、韓國等盟友,簽署了總額高達1.7萬億美元(約合12萬億人民幣)的對美投資意向協議。

雖然細節未明,但以與日本簽署的協議爲例,這些資金主要以低息貸款形式支持一系列項目,既涵蓋半導體、儲能、電信、數據中心等戰略新興產業,也涉及天然氣、電網、化肥等傳統基建投資。

商業的藏寶圖

大國競賽的敘事,不僅是2025年的全球商業格局,亦是通往2026年乃至未來十年的“藏寶圖”。

當中美兩大巨頭激烈博弈時,全球資本和產業格局也正在被深刻重塑。

從產業機會來看,中美競賽或預示着兩條平行的投資主線:中國邏輯下的半導體設備國產化,與美國邏輯下的先進封裝/AI芯片設計,或將是未來十年的長牛賽道。

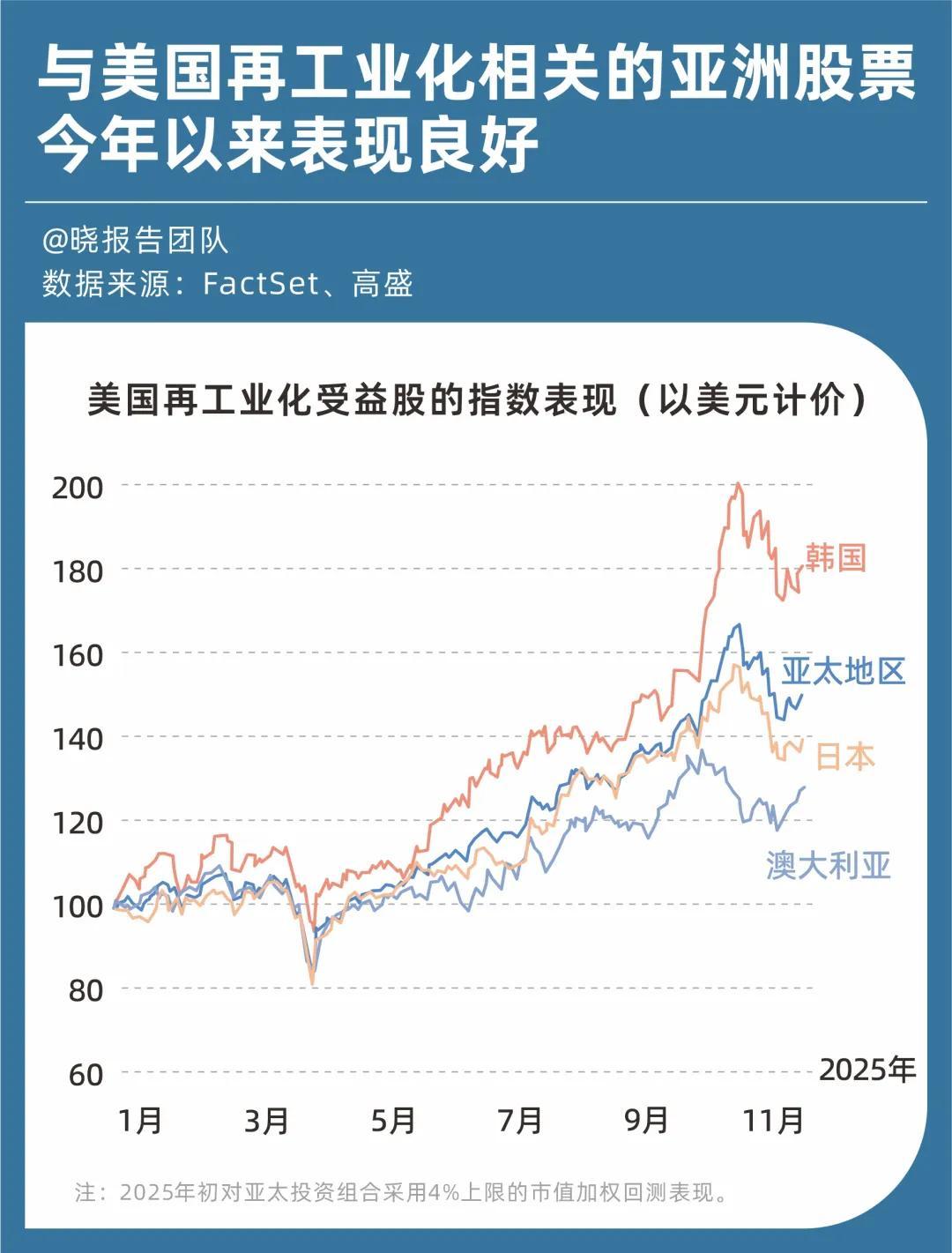

從地區機會來看,科技競賽不完全是“零和”的,兩國戰略的並行推進在一些方面爲第三方國家和公司創造了雙份機遇,比如韓國、日本以及東南亞部分國家的科技企業。

高盛亞洲團隊指出,2025年亞洲股市漲幅主要由科技板塊貢獻,科技硬件/半導體和互聯網/媒體兩個行業指數,從年初至今的回報都在50%以上。

再把視線往地圖的左側看,擁有全球最廉價、最豐富能源的中東,將在中美科技競賽中扮演關鍵角色。畢竟,隨着AI能耗成爲瓶頸,每一度電的價值都在被重估。

高盛報告指出,關注中東國家在數據中心、可再生能源和主權財富基金對全球科技領域的投資動向,或將是抓住下一波浪潮的關鍵。

至於歐洲地區,高盛同樣提示,不要忽視歐洲的“隱形冠軍”。如荷蘭光刻機巨頭ASML的護城河深不可測,其在產業鏈中的壟斷地位尚未被市場完全定價。

最後,祝你在新的浪潮中,找到前行的方向。2026年,讓我們一起,開啓新的想象、新的工作和新的創造。

本篇作者 | 沈曉琴 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡