當《阿凡達3》不再成爲爆款

“《阿凡達3》將爲大片們和中國影院完成一次壓力測試:一部頂級特效大片,到底能不能接住中國這個成熟市場的理性考驗。”

文 /巴九靈

198分鐘,零AI製作,第三部續集。

12月19日,時隔三年,71歲的卡梅隆帶着《阿凡達:火與燼》重返中國大銀幕。

按他的計劃,他打算把人們從家裏拉出來,然後,硬控在電影院裏3個小時18分鐘。

他的原話是這樣說的:

你離開家、走進影廳,與陌生人坐在一起,把注意力交給銀幕,與他們共享笑聲與情緒;你放下手機,沉浸在一個比現實更強烈的世界裏。這是短視頻與流媒體無法替代的。

剛剛過去的週末,《阿凡達3》的票房3天4億,預測總票房11億,大大低於前兩部17億元的成績。

即便如此,網友們仍感嘆,只有“卡神”還在捍衛大銀幕的意義,硬剛這個短視頻氾濫、流媒體當家,同時又任由AI衝擊的碎片化時代。

在海南的首映禮上,他也確實揶揄了下AI,說它“能做出一部跟《阿凡達》差不多的電影,但在《阿凡達》上映前,它是做不出來的。”

言下之意,AI充其量只是高級的模仿者和巧妙的縫合怪,卻無法創造“人們沒見過的東西”。

三亞,《阿凡達3》中國首映禮

這是單方面的斷言,也是無奈的營銷。

既爲自己“純手工打造”的新作造勢,也在暗示,最高端的電影創作,只有搭配電影院才能釋放完整魅力。

他或會感到寬慰,上映三天後,目前豆瓣最高讚的短評呼應了他的期待:

當我們以爲已經對視效大片司空見慣時.......方纔感嘆這纔是真正的3D視覺盛宴。

然而,作爲“人類視效巔峯之作”的電影,《阿凡達3》成爲了當下中國電影市場一個重要的“觀察窗口”,它將爲大片們和中國影院完成一次壓力測試:一部頂級特效大片,到底能不能承受住這個成熟市場的理性考驗。

中國電影界的“阿凡達自由”

過去十六年,《阿凡達》對中國電影市場的影響,主要體現在兩個方面:技術升級與影院下沉。

新俗話說:世界上有兩種麥門信徒,一種是喫漢堡只喫麥當勞,另一種則是看電影只看IMAX。

IMAX(Image MAXimum)意爲“影像最大化”,相比普通熒幕,它能提供更大的顯示面積與更優的畫質。

這一心智的形成,由“IMAX+3D”拍攝而成的《阿凡達》功不可沒。

2010年,中國只有10塊商業IMAX,卻創造了“以0.23%的銀幕拿下12.2%”的市場奇觀,餘下的高票房爲僅有的800塊3D銀幕貢獻。

《阿凡達》之前,進電影院,是爲了“看大屏幕”,《阿凡達》之後,進電影院是爲了“看特效大片”。

這直接催生了中國影院的技術升級,十多年來,爲儘快實現“阿凡達自由”,各地掀起3D影院熱,到2024年,我們已經擁有了8.5萬塊3D銀幕,和近800塊IMAX屏幕。

如今,這波技術基建,早已不侷限於IMAX,依託中國強大的“工業克魯蘇”能力,這裏正成爲全球領先的特效電影播放地。

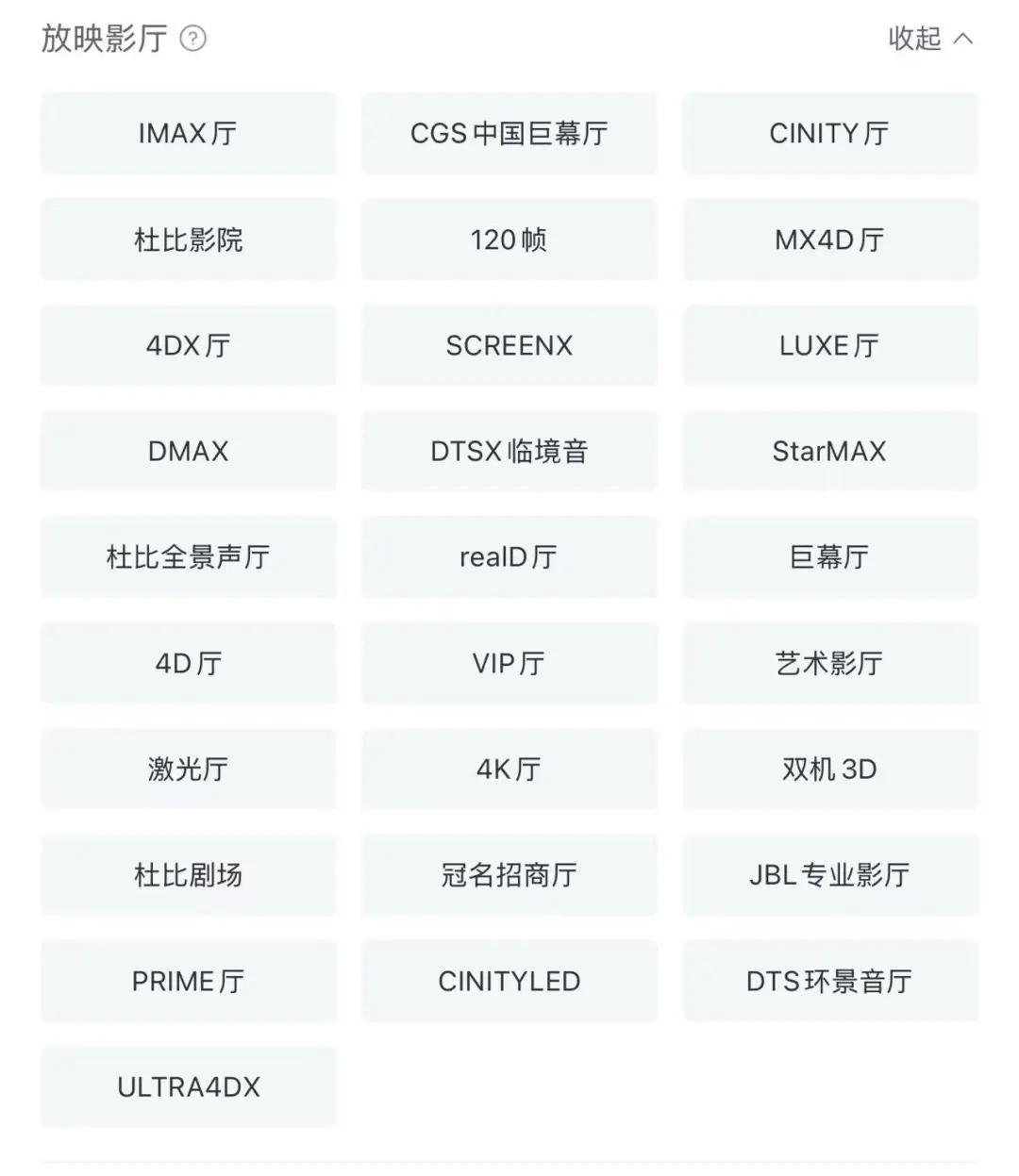

最顯著的特徵,是特效影廳的百花齊放。IMAX廳一度成爲特效廳的代名詞,如今它的身邊集結了CINITY、巨幕、激光、杜比影院等新夥伴。

淘票票上,琳琅滿目的特效廳

它們各有所長。想看超大畫面的,首選IMAX和巨幕;講究分辨率(清晰度)的,可考慮4K廳;在意幀率(流暢度)的,CINITY是佳選;特別在意聲畫協同的,則可入杜比(Dolby)影廳等;就連IMAX本身也在升級迭代,邁向了亮度更優的激光IMAX時代。

2024年,全國特效廳已達9949個,其數量佔總數的12.3%,增速遠快於普通廳,所創造的票房佔總體的20%,單廳票房則是普通廳的2倍。2025年,增長最快的當屬CINITY LED廳——藉助中國在LED產業鏈上的核心優勢,其數量從2024年的17個增加到了如今的61個。

在《阿凡達3》上映之前,今年全國774塊IMAX銀幕已產出了25.6億元票房,約佔全國大盤票房的4.7%。

它們的出現和普及,一定程度上解釋了2025年動畫電影一枝獨秀的原因:畢竟,影院們搭建了一個又一個新技術容器,急需一部又一部技術集大成的電影來呈現,它們一起緊密合作,爲觀衆找到了 “非來影院不可” 的硬理由。

而作爲這波趨勢的催化劑,《阿凡達》系列充分享受了這波升級紅利。

2021年《阿凡達》第一部重映首週末,IMAX以僅1%的銀幕數斬獲30%票房;2022年《阿凡達2》上映首週末,IMAX影院裏貢獻了27%的票房。

此次,《阿凡達3》的宣傳賣點依然集中在技術上,“4K、3D、48幀”等特效名詞頻頻出鏡,同時雨露均霑,提供了多達7種格式的版本,適配2D、3D、CINITY、CINITY LED、IMAX 3D、杜比影院、中國巨幕,方便觀衆們自行挑選。

上映後,小紅書網友糾結選什麼影廳

鋪天蓋地的“阿凡達下鄉”

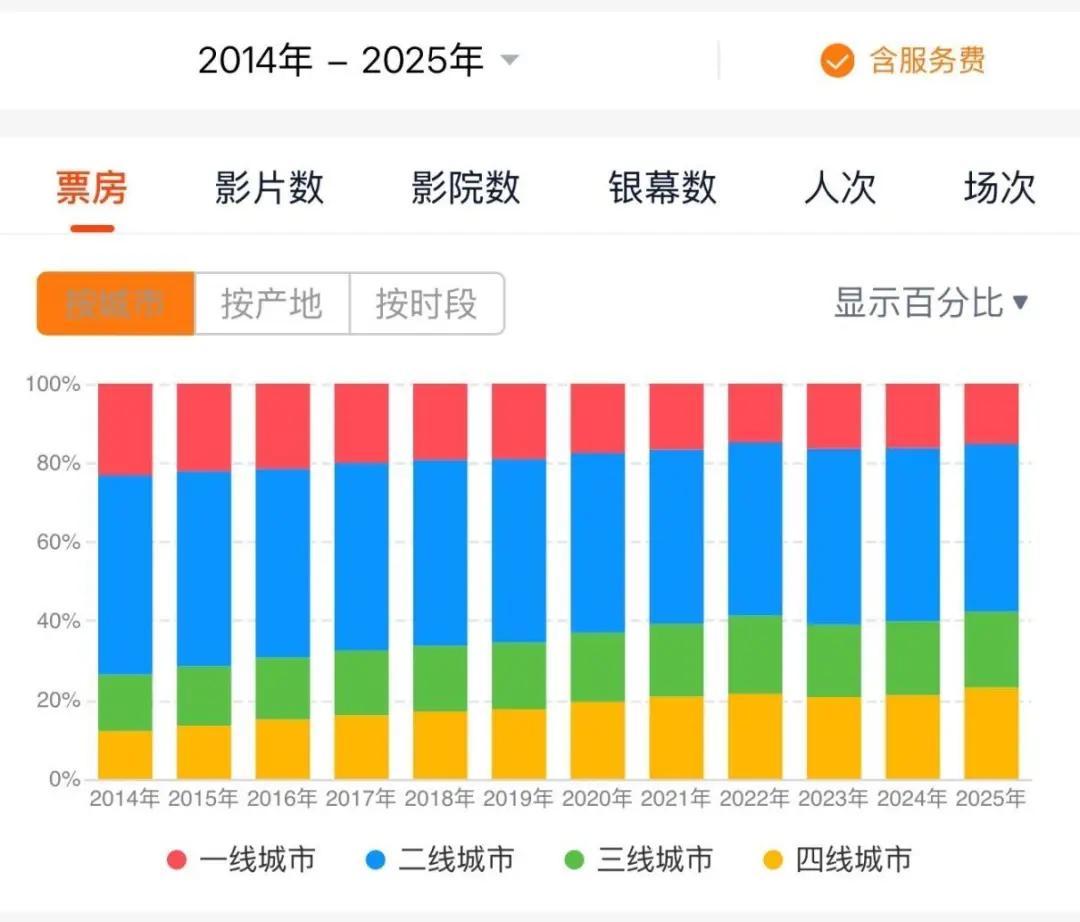

值得一提的是,《阿凡達3》上映的首週末,三四線城市的票房與一線城市可謂旗鼓相當。

燈塔上,《阿凡達3》票房在各線城市均勻分佈

除了影院的技術升級,由《阿凡達》激活的“大片下沉”對中國電影市場的影響更爲深刻。

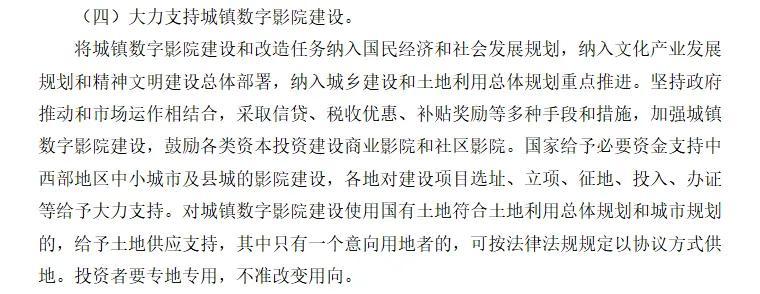

2010年《阿凡達》上映的同月,國務院辦公廳下發了《關於促進電影產業繁榮發展的指導意見》,要求各地“將城鎮數字影院建設和改造任務納入國民經濟和社會發展規劃”。

圖源:中國政府網

用大白話說,就是要把多建、多改造電影院,將提高電影院的技術含量納入地方KPI。

適逢《阿凡達》爆火,這場全國性的影院建設運動,被生動比喻爲“阿凡達下鄉”。

對大城市而言,是“量技並舉”,既要增加影院數量,更要普及3D影廳,追求 “阿凡達自由”;對中小城市和縣城來說,核心是“大片平權”,實現與大城市同步上映的目標。

從中央到地方,從政府主導到民間投資,中國電影市場由此迎來黃金十年。

中央層面,按全國縣級以上影院票房的5%徵收國家電影事業發展專項基金,重點用於三方面:推動影院下沉以“消滅” 零票房區、支持影院技術設備升級以及優先傾斜國產電影發展。

地方層面,北京早在2005年就推出最高250萬元補貼,支持影院新建改建,目標是讓市民 “每走十幾分鍾就有一家影院”;湖北規定每建成一家縣級影院補助投資方50萬元;廣東不僅補貼建設,更明確要求影院“至少3個廳、總座位250個以上”。

政府牽頭,民間跟進。《阿凡達》在中國上映時的火爆情形,讓許多圈外人感受到了影院這筆生意的魅力,他們把電影院比喻成了大飯店,“可以挑選的菜式多,生意自然好。”

2010年,一篇題爲《資金慎入電影院》的報道,揭開了當時熱火朝天的景象。儘管一家電影院從投資到回報,至少需要7—8年的時間,投資3000萬、每年票房3000萬,也要至少5年才能實現盈利,但依舊壓不住這股熱潮。

典型的地區就是杭州……無論是實力雄厚的影院投資商,還是錢包略顯羞澀的個人投資者,爲了搶奪這個市場,春節之後他們看好的地段,影院都已經開工,全部建成之後,數量將是原來影院的2倍。

龍頭企業更是下沉主力,2011年起,萬達、大地、橫店等院線加速佈局下沉市場。以大地爲例,2006年成立就重點在二三四線城市建設影院,憑藉此戰略,8年時間躍居全國院線總票房第二。

自此,銀幕的增長速度堪稱震撼:2002—2009年,全國日增1.1塊銀幕,而2010—2013年,數量增至13.9塊;2012—2017年進入爆發期,日均新增的銀幕數量已達20.9塊。

2009年,全國共有4723塊銀幕,2017年,數字變成了5萬塊,中國成爲全球銀幕數第一以及世界上率先全面實現數字化放映的國家。

所有的目標水到渠成:2015年,實現了縣級城市數字影院全覆蓋,全國各地市基本實現“大片自由”。落到票房貢獻上,二線城市與三四線城市聯手開始掌握絕對話語權。

隨後到來的是“阿凡達自由”。如今,全國90%的影廳配備3D銀幕,享受視效大片早已不是一二線城市的專屬。

圖源:燈塔

找到新的一條腿

然而,正是什麼都完成了,什麼也都不同了。

《阿凡達》掀起的“卷銀幕數量”模式,首先遇到了瓶頸,銀幕大基建做大了蛋糕,卻也敲到了天花板。

2021年,《“十四五”中國電影發展規劃》中寫道,期望在2025年,銀幕數將超10萬。但市場卻早已放下了對銀幕數量的執念,2024年全年新增銀幕6103塊,爲2019年的67%。

圖源:拓普數據

截至2025年10月末,全國銀幕總數爲92556塊,10萬銀幕的雄心被更務實的態度所取代,正如一位業內人士所言:“運營好10家有競爭力的影院,比盲目擴張100家缺乏盈利能力的影院更具價值。”

如今,只剩下技術升級這“一條腿”還在穩步前行。

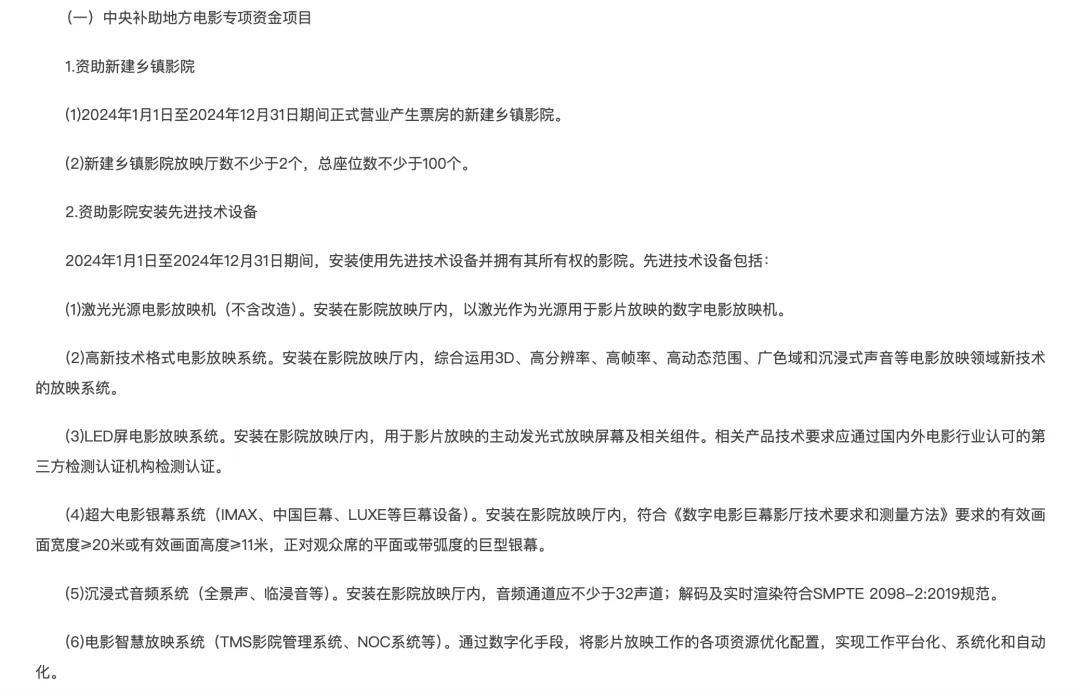

2025年北京市電影局在專項基金的申報通知,關於銀幕數量,僅保留“鼓勵鄉鎮新建新影廳”一項,大量補助細節集中在“資助影院安裝先進技術設備”上,涵蓋激光放映機、LED 屏、巨幕系統等六大類設備。

圖源:北京市電影局

畢竟,當中國電影市場徹底進入買方市場,唯有蛋糕上最璀璨的明珠——真正優質的內容與體驗,纔會吸引觀衆駐足。這是《阿凡達》們的優勢,卻也似乎成了唯一的優勢。

站在他們面前的,是這樣一羣觀衆:挑剔、理性、沒有大片情結、不見兔子不撒鷹。

當前,全中國最想看電影的人42%集中在18—30歲,一方面,他們缺乏好萊塢特效大片情結——2014年以後,中國進口片票房出現拐點,國產電影票房佔比超過50%並逐年上升(2019年達64%),因此,這批觀衆的“原生記憶”與國產電影崛起深刻綁定。

另一方面,他們習慣等待口碑發酵後再決策。近兩年來,許多電影都經歷過“首日高開,次日回落”“首日高調上映,過幾天無奈撤檔”的尷尬境地,多少都和這套決策習慣有關。

2025年,中國電影的觀影人次達10.5億,觀衆基數卻只有5.2億,這意味一年中,人均觀影頻次只有兩次。2024年,57%的人一年只去一次電影院,頻次倒退至十年前水平。

總體而言,當《阿凡達3》不再成爲爆款,這場壓力測試也有了答案:在一個理性且成熟的市場,大片們面臨着和其他電影幾乎一樣的起跑線,即便品牌呼聲越高,也越容易遭遇高期待的對沖。

面對這樣的結果,昔日押寶大片們的影院們也悄然轉換了運營風格,試圖在增加“非票房收入”上做文章。

同商超一樣,今年大量老舊影城啓動“調改”(調整+改造),有的關閉低效影廳、引入餐飲零售、打造社交場景,影廳外出現了輕食吧、文創區、劇本殺角等多元空間。

還有的發力拓展潛在的非觀影用戶,比如遊戲玩家、潮玩愛好者、親子家庭等。

他們與大片的關係,也變得更緊密,和大片做IP聯動,打造主題場景和聯名產品,早已成爲常規操作。

他們最終的期望,就是在存量的市場中,將影院從工具性的“放映終端”升級爲綜合的“體驗入口”。

小巴購買的阿凡達觀影套餐

結語

回到《阿凡達3》,它的最終票房,將是中國電影觀衆對卡梅隆這份堅持的最終投票。

無論是2022年12月還是2025年12月,它的每次到來,都恰似一面鏡子,映照出一個成熟市場的複雜心緒。

今年,這面鏡子照見的是:技術依然被奉若圭皋,但觀衆不再爲奇觀而尖叫,擁躉大片的院線,不再坐等救世主,而是主動尋找生機。

在這個敘事裏,技術是舟,故事是帆,而理性的觀衆,成了真正的掌舵人,決定着中國電影這艘巨輪的航向與未來。

本篇作者 | 和風月半 | 責任編輯 | 徐濤

主編 | 何夢飛 | 圖源 | VCG、網絡