關稅戰的“膽小鬼博弈”,玩不下去了?

“這次關稅戰的核心不是稅率的調整,而是圍繞未來全球產業鏈重塑的一種精準博弈。”

文 / 巴九靈

“美國手裏的牌也不多了,最壞也就這樣了。”

“大家普遍的反應都是,麻木了。”

就在人們以爲他們有望“握手言和”時,中美兩個拳擊手又重新回到了關稅擂臺上。

10月11日,特朗普再次祭出關稅大棒,威脅要對中國商品加徵100%的關稅,並限制部分美國軟件出口中國,隨後中國也開展了包括稀土、船舶特別港務費在內的一系列反制。

相較於擂臺上劍拔弩張的局面,“觀衆席”上的觀衆尤其是企業家,要淡定得多。

他們有的是“打出了經驗”,意識到關稅戰是一個工具,背後的訴求才是真實的意圖。

眼下,APEC會議即將於10月底召開,“特朗普想要先製造一點聲勢再談判的套路大”,成了人們對這隻黑天鵝的普遍解讀。

2025APEC將在韓國慶州舉行

政治牌桌上的點滴博弈影響着企業家們的生意,但關稅戰把他們磨鍊得更加務實。

一些企業家深諳其道,據一位在東南亞出海的資深人士觀察,4月關稅戰後,許多出海企業家開始從“買地建廠”轉向“租廠房”模式。

他強調,以前大家傾向於重資產投入,買地、建廠、長期規劃,而如今考慮到政策不確定性太高,很多企業更傾向於在成熟區租廠房。“現在大家普遍的心態是‘走一步看一步’,以短期靈活性取代長期沉沒成本。”

還有的企業家則走出了內耗怪圈。“該做的還是要做,堅守自己的生意之道,不因風向搖擺而亂了陣腳。”國際業務實戰專家黃兆華這樣告訴小巴。

生產外貿訂單產品的工廠

衆人心態趨穩的本質,是“看透”。

在金融市場,交易員們用TACO(Trump Always Chickens Out)來形容特朗普的進退無序,在中國,它還有個更廣爲人知的同義詞——紙老虎。

面對紙老虎,“古往今來”只有一句箴言:在戰略上輕視它,戰術上重視它。

輕視主要反映在心態,而重視則落在操作。

雖然開局纔不到一週,但關稅戰3.0還是爲我們提供了不少有價值的參考,以下是我們的觀察

觀察之一:

特朗普會TACO,但中國不會,玩不下去的膽小鬼博弈。

擂臺上,特朗普就像一個明明是自己小動作不斷,卻仗着自己嗓門大,嚷嚷“對方先動的手”的那種人,但喊得大聲未必有用。

從時間線看,是美國先按下了“關稅戰3.0”的播放鍵。

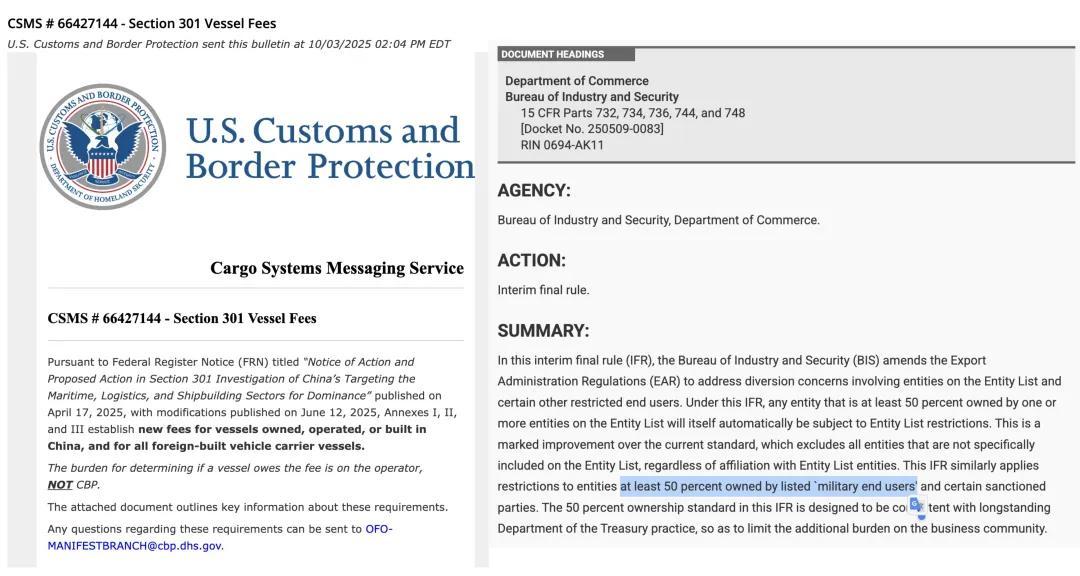

9月29日,美國商務部工業與安全局(BIS)強化了“實體清單(Entity List)”規則,宣佈清單上企業持股超過50%的子公司也將被列入禁運對象,直指涉及通信、半導體、航天等廣泛領域的中國企業;

10月3日,宣佈從10月14日起,對進入美國港口的中國籍、中國造、中企經營的船舶加徵額外“港口服務費”。

圖源:美國商務部、美國海關網站

美國彼得森國際經濟研究所(PIIE)高級研究員馬丁·喬森帕認爲,特朗普政府此前認爲對實體清單的“50%規則”,不會迎來中國的強烈反擊。

但他們“誤判”了。中國不僅反擊速度很快,且直抓命門。

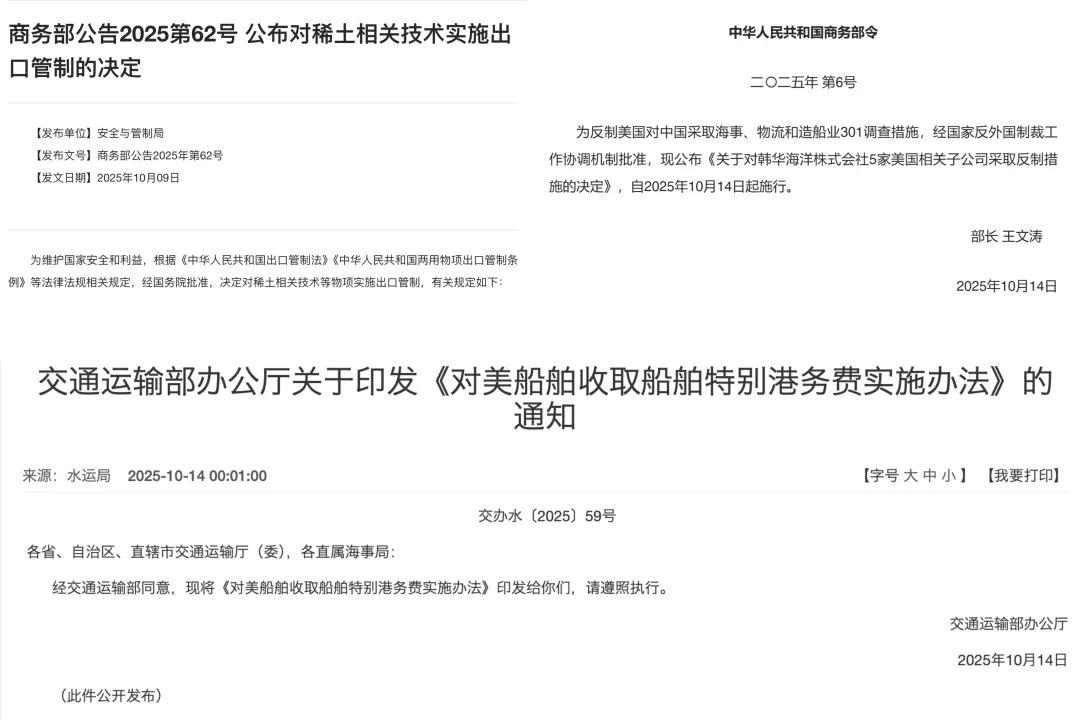

10月9日,商務部公佈對稀土相關技術實施出口管制;10月10日,高通被市場監管總局立案調查,交通運輸部宣佈將於10月14日,對美船舶收取船舶特別港務費;10月14日,中方再出新舉措,將韓華海洋株式會社5家美國相關子公司列入反制清單。

圖源:中國商務部、交通運輸部官方網站

正是這一系列“出乎意料”的動作,令特朗普破防到重拾關稅大棒,但威脅過後,他的語氣明顯軟化,處處暗示一切要“等中國迴歸理性”。

對此,財經評論員劉曉博的看法是:“跟之前兩輪明顯不同,這次中國的反制更有底氣。具體來看,我們更加註重發揮稀土的反制作用,並參照美國的長臂管轄辦法,‘師夷長技以制夷’。此外,中國先後對英偉達和高通進行反壟斷調查,提高了進口芯片的門檻——這都意味着中美關稅博弈進入了勢均力敵的階段,而特朗普也認同這種變化。”

在中越產業聯盟祕書長高震東看來,這波威脅對特朗普而言是一場冒險,一方面對美國而言,中國供應鏈在全球所佔份額極大,脫鉤並不現實,另一方面,中國手握稀土,後者是美國軍工、汽車、航天、半導體都要用到的關鍵材料,即便只是延緩出口速度,影響也很大。

中歐法律基金會理事長彭帥將前兩輪貿易戰,比喻爲“地毯式轟炸”,範圍廣,壓力大,焦慮深,而這次關稅戰的核心不在稅率的調整,而是圍繞未來全球產業鏈重塑的一種精準博弈,不是貿易戰,而是未來產業戰。

對於中美之間,中國的企業家們早已放棄了“速勝”或“速和”的幻想,將僵持視作一種常態。

在這場“膽小鬼博弈”中,看起來兩車正面對面加速疾馳,但當有一方越來越意識到另一方沒有任何理由和必要調轉方向盤,或者對輸贏結果並不着急時,就意味着這遊戲已經玩不下去了。

觀察之二:

“航線改道”仍是抵消關稅戰影響的有效良方。

關稅戰3.0正式打響的第三天,中國外貿傳來好消息。

如果說揮舞着關稅大棒的美國是一隻“紙老虎”,那麼中國出口就是一隻韌性十足的“鐵貓”。

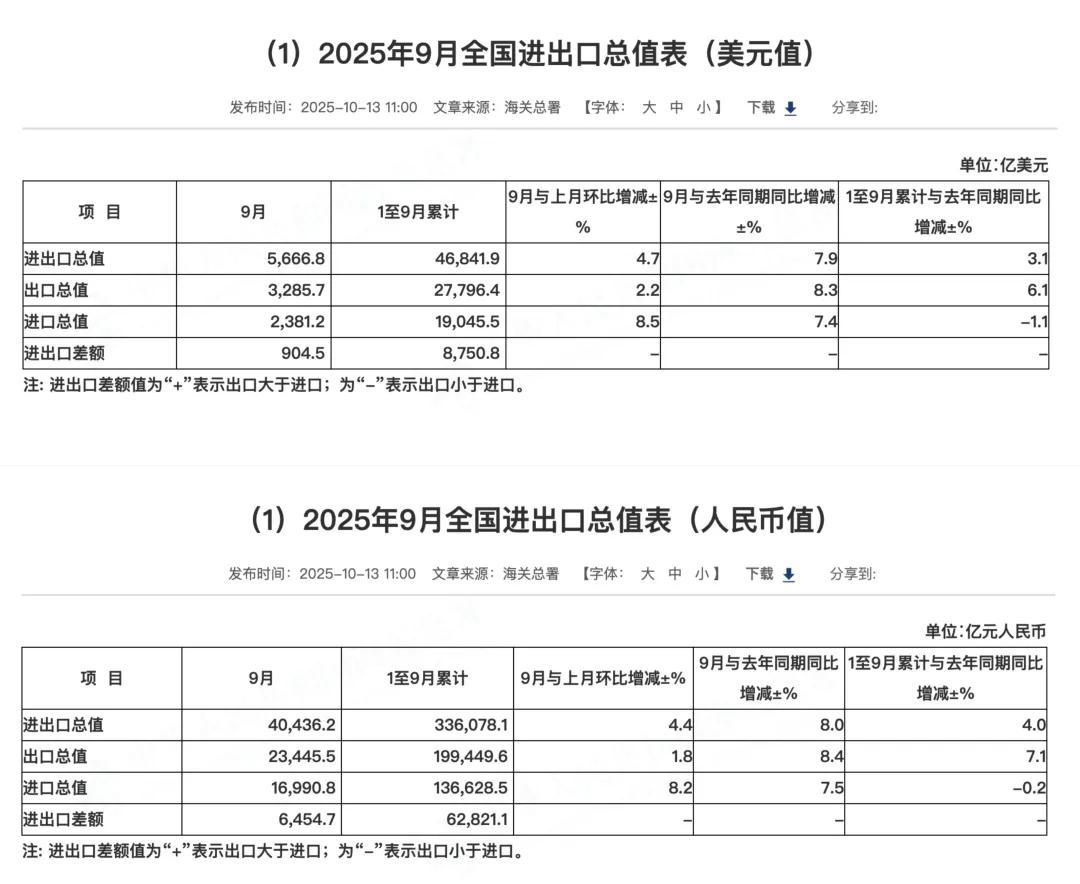

10月13日,海關總署公佈數據,按美元計,中國9月以美元計價出口同比增長8.3%,遠超預期值6.6%,創六個月高點。環比也大漲,8月值爲4.4%。

放眼更長時間,今年前三季度,我國貨物貿易進出口33.61萬億元人民幣,同比增長4%。其中,出口19.95萬億元,增長7.1%。

圖源:中國海關總署官網

數據一出,很多人感嘆“特朗普的關稅戰打了個寂寞”。

這話說對了一半,與其說是寂寞,不若說是騰挪。

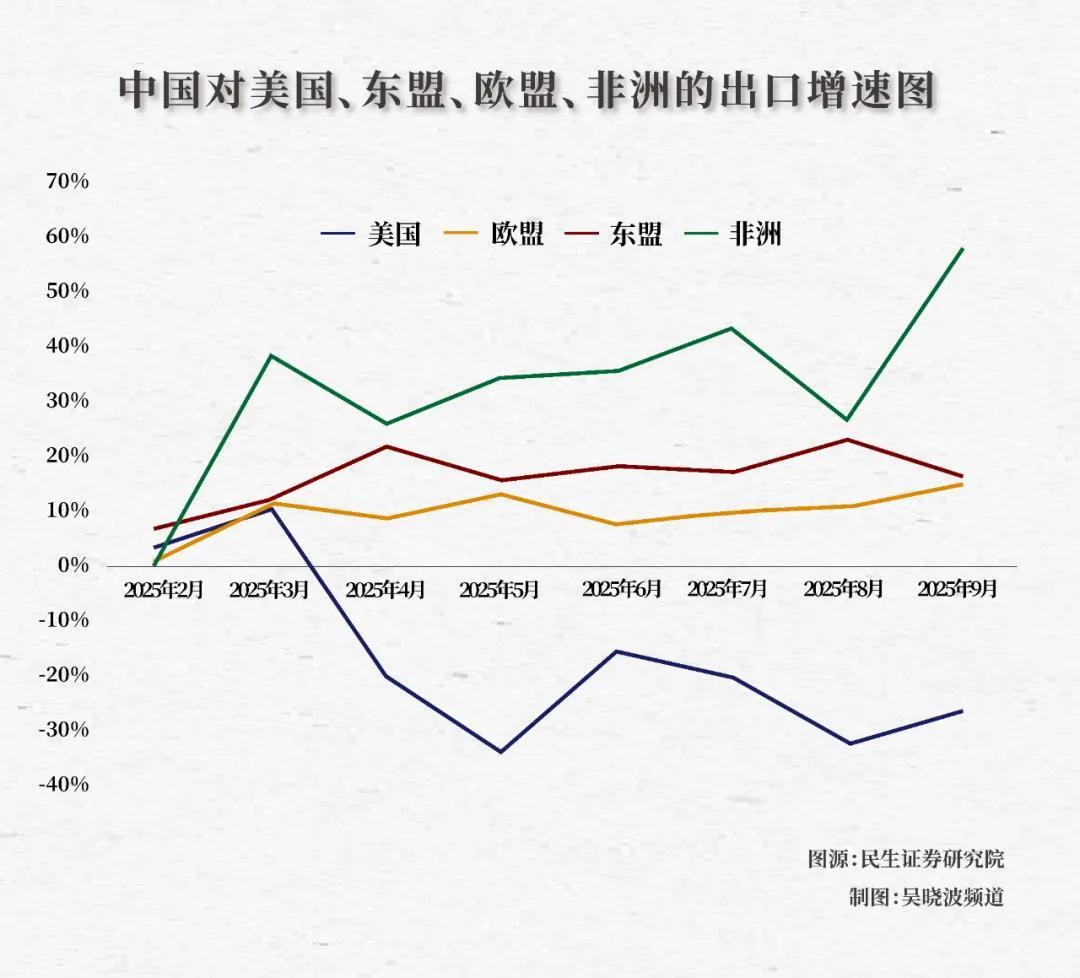

中國的前三大出口市場分別是東盟、歐盟和美國,前三季度,中國對美國出口同比下降16.9%,與此同時,對東盟出口同比增長14.7%,對歐盟出口增長8.2%。

單看9月,中國對美國出口減少27%,是自4月以來連續第6個月負增長。相應地,對歐盟、東盟的出口則持續保持增長,其中,對越南出口增長了25%。

另一個增長亮點來自非洲。中國對非洲出口同比增長27.3%,僅9月就增長了56.4%,創下近年新高,是出口增速最快的地區。目前,非洲佔中國出口總額爲6%,大約是美國的一半。

如今,企業家們比以往任何時候都更清醒地認識到,依賴單一市場的時代徹底結束了。他們開始了彭帥稱之爲“超級韌性轉型”的動作——深度思考如何轉移產地、如何開拓新市場來保證利潤和生存,加速了出海佈局以及市場多元化之路。

“就像水流向更寬闊的大海,哪有機遇,哪有契合點,企業就流向哪裏。”在黃兆華看來,中國企業出海的方向在“自然調整”,對美依賴的降低,是大勢所趨,也會削弱美國在貿易層面的“殺傷力”。

航線改道,依然是企業家們抵消美國關稅影響的有效良方。

觀察之三:

知己知彼,既包括“敵”也包括“友”。

關稅戰3.0爆發後,有網友評論,美國總喊着脫鉤,但中國是真的未雨綢繆了7年。但依然有更多企業或普通人尚未存夠與中美未來博弈或出海方向相關的知識儲備。

對敵,我們所知不多,對友,我們瞭解更少。

因此,在有關專家向諮詢本次關稅戰3.0的影響時,小巴還問了他們兩大關鍵問題:

1.如何觀察接下來的關稅博弈?

2.哪些出海市場依然性感?有什麼注意事項?

以下是他們的回答,僅供參考:

彭帥

中歐法律基金會理事長

全球律師協作平臺法律先生創始人

基於企業出海,對(未來的博弈)我們一般有幾個角度觀察:

◎ 第一,美國與歐洲、東盟的關係,如用AI工具來分析美國政府關鍵人員與歐洲政府、歐盟議會關鍵人員的言論變化的統計與分析,以及歐洲、東盟對應法案或者提案。

◎ 第二,最近中國企業出海遭遇制裁或其他政府行爲(比如荷蘭對安世半導體採取的凍結措施)等案件數量、類型以及進展。

◎ 第三,美國貿易代表辦公室的豁免清單的變化,這涉及到美國如何看待自身經濟的問題,以及他們的策略。

◎ 第四,特別國家,特別是所謂友岸外包國家,比如墨西哥、越南、馬來西亞等對美出口數據與FDI的數據,可以看到產業鏈轉移的實際速度和規模。

高震東

中越產業聯盟祕書長

特朗普這種節奏大概會延續下去——鬧一陣子然後又談一談,緩一陣,再鬧一次,一直到明年中期選舉,這基本就是一種“常態化鬧劇”了。

至於中國對美出口,我認爲未來會維持在一個“底線水平”,大概2000億美元左右,再少也不可能,而中國整體貿易想繼續增長,那隻能在東盟、中東、拉美這些地區找機會。

另外,人民幣結算這塊也是一個趨勢。比如俄羅斯和印度的石油結算、澳大利亞和中國的鐵礦石結算,現在都在用人民幣,未來大宗商品人民幣計價的比例會越來越高,這對中國是利好。

黃兆華

國際業務實戰專家

北京出海領航國際管理顧問有限公司創始人

對一些企業而言,無論外部環境怎麼變,出海的路一定會繼續走下去,但出海戰略要升級。

今年是“十四五”的收官年,明年是下一個五年戰略的開局點。外部環境在劇烈變化,每個企業都需要重新審視自己的全球佈局——去哪裏、怎麼去、怎樣穩住風險。未來五年,誰能在變化中找到新的節奏,誰就能走得更遠。

9月中旬我去了一趟美國,在商業層面,美國越來越不友好。高額關稅、複雜的審批、對外企人員簽證的刁難,再加上移民執法的不確定性,很多企業在那邊都被折騰得夠嗆。

可以說,美國在一邊喊“歡迎投資”,一邊卻拿政策“設門檻”,這種矛盾的環境,讓它很難再成爲理想的投資目的地,除非企業在美國有特別穩固的生意,否則大多數人都會敬而遠之。

相較之下,非洲和拉美正在成爲出海的新亮點。我8月去了贊比亞,9月又去了祕魯:贊比亞讓我感覺像是中國的40年前,祕魯則像20年前的中國。

總體而言,中國企業在這些地區具備明顯的代際優勢、產業優勢和治理優勢,中國企業的管理成熟度、供應鏈整合能力,以及國家層面的政策協調,都遠超這些地區的當地水平。

卓立

華商出海產業聯盟理事長

未來三年,東南亞依然是中資出海的集中地,佔據天時地利人和,供應鏈日益完善,會成爲中國製造業出海的重鎮,同時,由製造轉移帶動的就業與經濟增長,也會迎來消費、服務等出海機會。此外,非洲作爲“一帶一路”合作與投資的重點區域,是中國供應鏈全球重構的重點區域,且相對東南亞基數小、增長空間大。

▶▷非洲:14億人口,年齡中位數19歲,勞動力年輕而充沛。但是目前供應鏈、消費能力,以及各國的政策穩定性都有一定的問題,很難成爲像東南亞這樣的製造業規模性承接區域,但是會承接一批中國淘汰的、相對低端的產能,以日常民生類產品爲主,同時滿足非洲本地市場。礦產資源類的投資另當別論。

▶▷中東:能源結構調整和數字化的轉型,以及沙特的改革開放,會帶來結構性的機會,包括基建、新能源、製造與數字化服務等。

▶▷中亞+俄羅斯:俄羅斯歐美撤出後的填補性市場和中亞在一帶一路上的合作機會,會進一步吸引中資企業出海。

▶▷拉美:墨西哥依然是美國製造的延展,以美國市場爲主的企業墨西哥依然會是比較重要的選擇,而同時,巴西、阿根廷等也日漸成爲出海新寵,都存在機會。

*以上感謝特易資訊的數據支持

本篇作者 | 和風月半、蔣紫涵 | 責任編輯 | 徐濤

主編 | 何夢飛 | 圖源 | VCG