54%以上高淨值人士,用保險和遺囑傳承財富

“僅有12%—20%的高淨值人士考慮使用信託和家族辦公室來傳承財富,以防止家庭資產外流,”

文 / 巴九靈

最近,關於高淨值人羣遺產分配問題鬧的沸沸揚揚。

一直以來,這羣中國的“高淨值人羣”乃至“超高淨值”羣體畫像,一半活在大衆想象中,一半活在傳聞裏,但實際上,他們是有數可循的。

而這,比“人設”本身更真實。

先說說他們的“起步價”吧。中產階層一般是指家庭可支配資產在200萬人民幣以上,600萬人民幣以下的人羣;高淨值人羣則是家庭可支配資產在600萬人民幣以上的人羣。

那麼,他們的財富傳承、投資理財、消費偏好,各有什麼特色?不妨從“不會說謊”的數據裏看看吧。

高淨值人羣的財富傳承

先說說大家比較關心的財富傳承話題,這是幾乎所有高淨值人羣頭疼的問題。

67%的高淨值人羣願意通過“遺囑”明確繼承人和財產分配。這是最傳統的傳承方式,也是最受歡迎的方式;

54%的高淨值人士通過選擇購買保險,因爲保險產品能夠直接指定受益人且避免糾紛,防範債務和法律訴訟的風險;

僅有12%—20%的高淨值人士考慮使用信託和家族辦公室來傳承財富,以防止家庭資產外流。

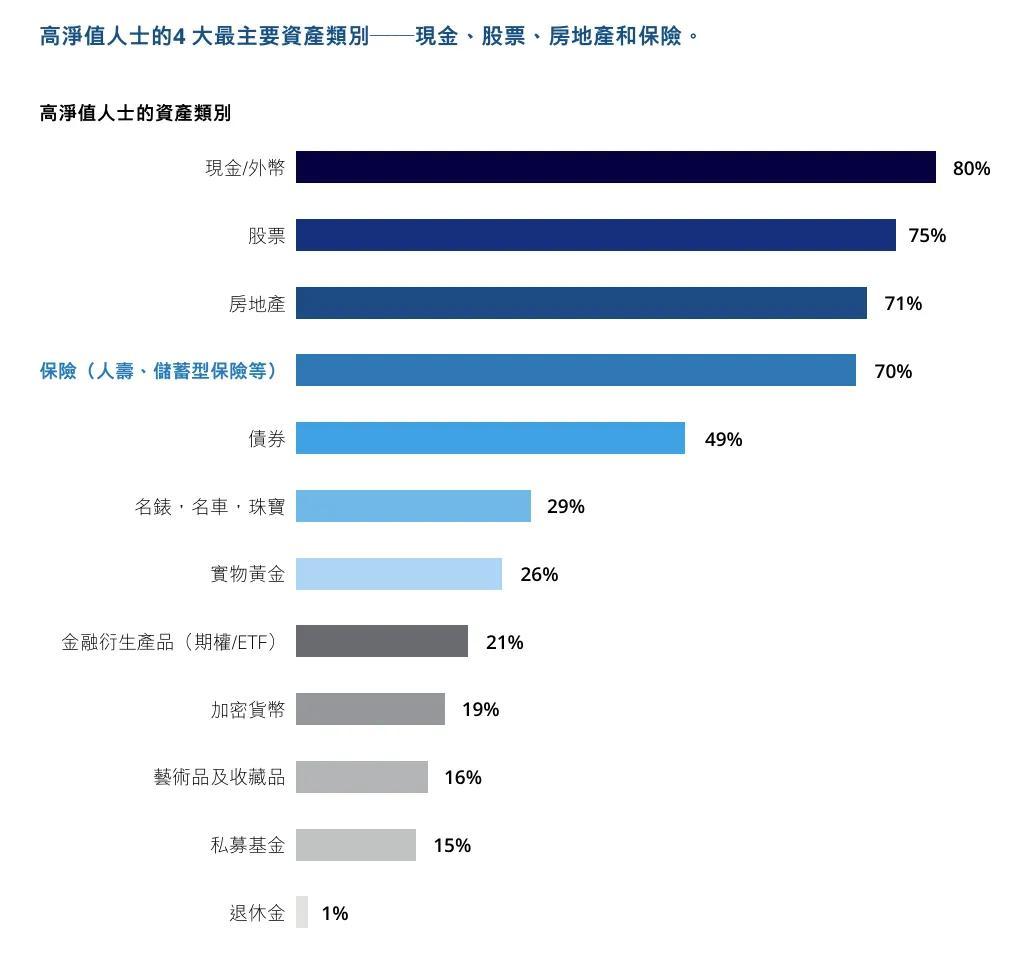

除了信託保險等金融工具之外,還有個隱形的財富傳承“品類”——房地產。

高淨值人士最主要的三大資產分別是現金、股票、房地產。即便在房地產市場頹勢之際,依然有高淨值人羣不斷置業。

圖源:《德勤:大中華高淨值人士財富傳承與保險規劃》

克而瑞研究中心數據顯示,2024年30個重點城市總價3000萬以上高端住宅新房成交4356套,同比增長65%。四個一線城市成交量佔比高達94%,其中,上海的表現尤爲突出。

上海寶山區,建設中的高檔樓盤

根據《2025中國高端住宅市場白皮書》的研究,70%以上的購房原因在於資產保值增值,此外,“提升居住品質”以及“圈層認同”依然是重要的影響因素。而越是配套條件稀有的樓盤,越成爲高淨值人羣搶購的對象。

吳老師也曾表示,核心城市的核心房產依然是對抗通脹的長期工具。

財富傳承的疑問解答完了,那麼高淨值人羣當下有多少財富?

“兩個打架”的數據

胡潤研究院最新發布的《2025中國高淨值人羣調查報告》顯示:中國富裕家庭規模連續2年下降,2024年微降至512.8萬戶。同比減少0.3%。其中3000萬美元的國際超高淨值家庭數同比下降2.3%。

矛盾的是,當我們打開“零售之王”招商銀行的2024年年報,中國的高淨值人羣似乎反倒是越來越多了——招商銀行“金葵花”用戶523.57萬戶。較年初增長12.8%,私人銀行客戶16.9萬戶。增長13.6%。

其實雙方都沒有錯。

胡潤的數據體現了億元級別之上的超高淨值人羣的衰退,但招行的數據充分說明中國普通富裕人羣依然在穩步增長。

招商銀行升級金葵花卡活動的廣告牌

招商銀行將客戶分爲普通客戶、金卡客戶、金葵花客戶、鑽石客戶和私人銀行客戶五大類。其中金葵花用戶代表日均資產50萬以上,私人銀行門檻爲1000萬人民幣。

疊加年報內容,我們可以得到下列結論:

◎ 第一,金葵花以上用戶數持續保持高速增長。從2023年12月到2024年12月。金葵花以上用戶每個季度的同比增速維持在12%左右,2024年年底增速更是高達12.82%。

而私人銀行用戶更是從2023年底的10.42%的增速上漲到2024年底的13.61%。相比之下,金卡和普卡用戶的增速則從2021年的9.3%降至2024年的6.4%。

顯然,我們廣義上認爲的“有錢人”數量不僅沒有變少,反而變得更多了。

◎ 第二,儘管中國的有錢人在變多。但是每個有錢人口袋的“錢”卻並沒有增加。

同樣根據招行年報統計,2023年底金葵花用戶的人均資產管理規模爲233萬元,2024年底這個數字依然是233萬元。

◎ 第三,中國社會的財富依然向頭部高度集中。

招商銀行金葵花用戶僅佔招行用戶總數的2.5%,但人均資產是普通客戶的177倍。從財富增長的速度來看,金葵花用戶6年的複利是122%,而普通用戶只增長了58%。金葵花用戶的財富增長速度是普通人的兩倍還多。

高淨值人羣“財富保衛戰”

在經濟的不確定性面前,高淨值人羣之間談論的核心議題,已經從如何創造財富悄然轉向瞭如何“守護財富”。

爲此,高淨值人羣做出採取了兩種措施;

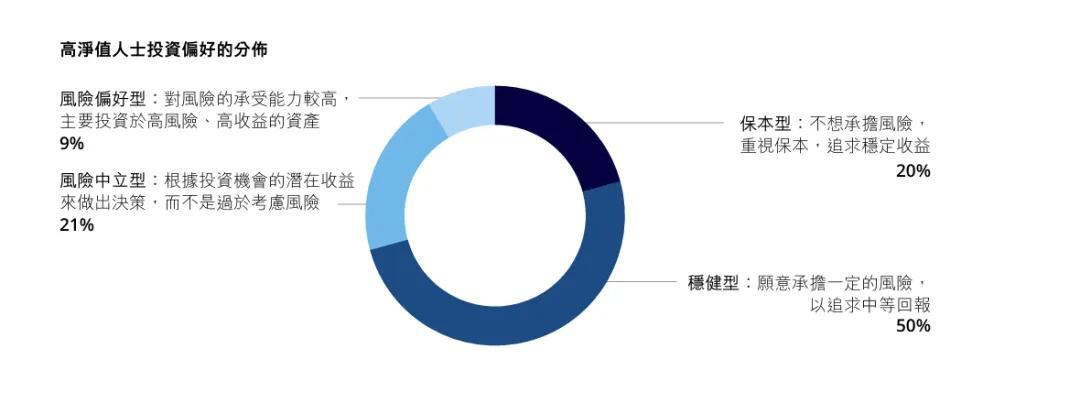

◎ 第一是資產保值。

在投資偏好方面,20%的高淨值人羣選擇了保本型產品,他們不想承擔風險,重視保本,追求穩定收益;50%選擇了穩健性投資,他們願意承擔一定風險,以追求中等回報;僅有30%的高淨值人羣願意承受較高的風險來換取高收益。

圖源:《德勤:大中華高淨值人士財富傳承與保險規劃》

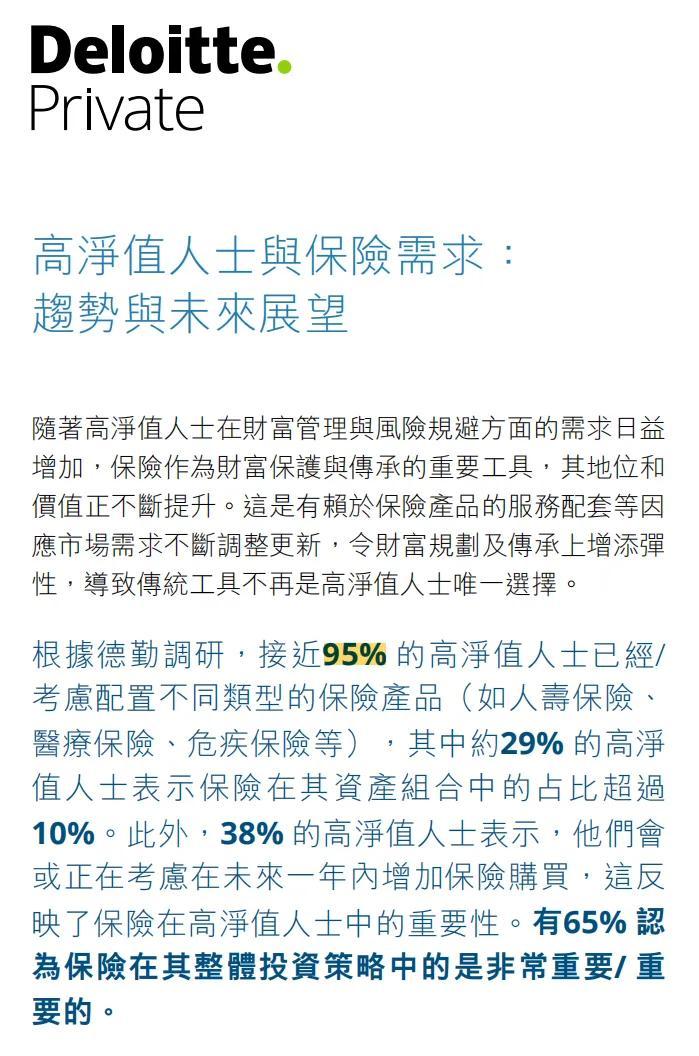

而財富保障方面。95%的高淨值人羣已經配置了不同類型的保險產品。比如人壽保險、醫療保險、重疾險等。

其中29%的高淨值人羣將保險作爲資產配置的重點,比例超過10%;同時有65%的人羣認爲,保險在整體投資策略中是重要的。

圖源:《德勤:大中華高淨值人士財富傳承與保險規劃》

◎ 第二是消費變遷。

如今的高淨值人羣,消費習慣呈現以下幾個特徵。

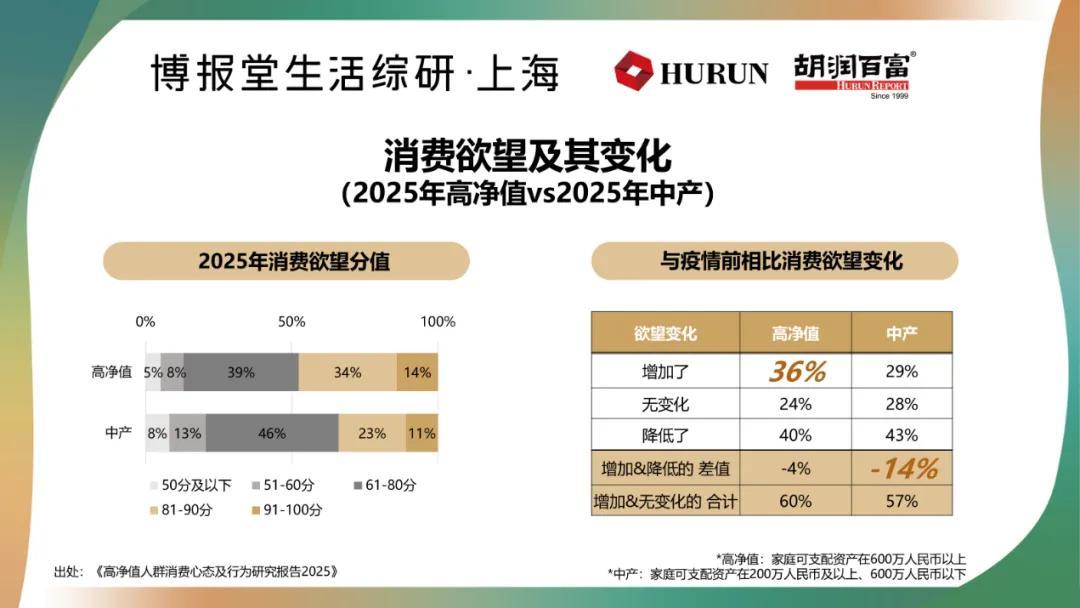

▶▷第一個特徵是高慾望消費。

如果我們把消費慾望量化成分數,那麼高淨值人羣的消費慾望則高79.7分,而中產階層的分數爲76分。此外,高淨值人羣相比疫情之前的消費慾望提升了36%,而中產則只提升了29%。

在消費金額方面,高淨值人羣月消費3萬以上的人數顯著高於中產。

▶▷第二個特徵是靜奢踐行者。

之前,高淨值人羣喜歡奢華高調的“外顯型享受”,而如今他們的消費習慣則向“穩健性享受”轉變。

過去他們在乎的是獲得奢侈品和新款式的速度,而現在,高淨值人羣在維持生活品質的基礎上,減少了炫耀性消費。

▶▷第三個特徵是健康投資人。

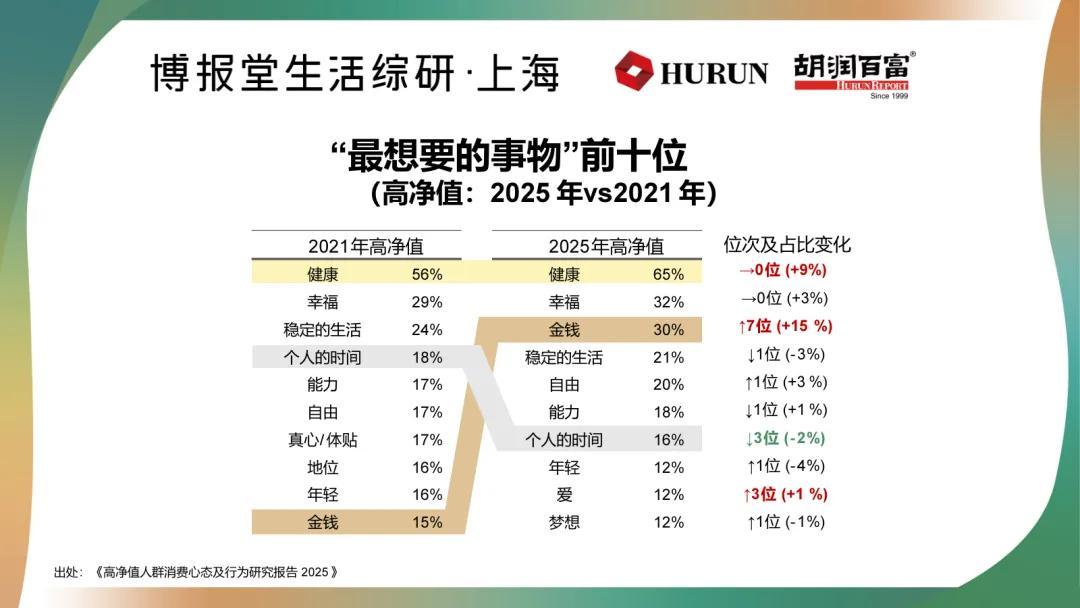

高淨值人羣最想要的是什麼?根據調查,有65%的高淨值人羣將健康產品排在了自己訴求的首位。

爲了自己的健康,高淨值人羣並不吝嗇花錢。

有的人每週都去按摩、拔火罐、去美容院、還會定期去三甲醫院找專家一對一諮詢。有的家庭則尤爲關心健康,他們提高父母保險額度,定期去北京注射幹細胞,甚至專門飛到瑞士做身體檢查等等。

很多家庭還購買了家庭健康顧問的服務,比如有14%的家庭擁有健身教練、13%的家庭擁有營養師和家庭醫生等等。

在高淨值人羣看來,對健康的全面投資是值得的,他們是自己健康的“投資人”,也是“受益人”。

▶▷第四大消費特徵則是“隱祕旅行家”。

2025年,日本成爲高淨值人羣最喜歡的旅遊目的地。

在他們看來,日本旅遊是“一分錢一分貨”花多少錢就可以得到相應的品質,順便也可以去日本做體驗、做醫美、逛喫等等,如今的日本已經成爲高淨值人羣的快樂老家。

在日本福岡旅行的家庭

但在旅遊消費中,高淨值人羣在旅行中出現了明顯分化:一方面,他們對住宿的要求越來越高,資產越高的高淨值人羣升級傾向越明顯,另一方面,他們對自然景觀和購物方面的要求卻出現了降級。

原因也很簡單,高淨值人羣擔心太過於張揚惹來不必要的負面影響,所以更注重住宿的私密,他們希望通過加錢住更好的酒店來隔絕大衆人羣。他們既想要旅遊,也不希望被普通大衆所感受到。

總的來說,高淨值人羣雖然依然追求奢侈品,但消費理念越來越追求“實用”;健康成爲他們的首選,爲此他們不惜一擲千金追求“極致”的健康體驗。而在旅行方面,私密性纔是高淨值人羣最重視的。

時代背景的抉擇

當高淨值人羣從追逐奢侈和豪華,到現在選擇擁抱“靜奢”,從物質享樂到更在乎投資健康,從高調社交到如今更願意守護家庭隱私,貫穿其中的主線,是在外部世界的不確定性。

圖源:《德勤:大中華高淨值人士財富傳承與保險規劃》

在投資和財富管理方面,高淨值人羣也牢牢綁定了“風險管理、資產保全和財富傳承”三大核心訴求,他們試圖綜合運用遺囑、信託、保險等多元化工具,來實現財富的“智慧永續”。

如何改善分化呢?在吳老師看來,現在能做的恐怕只有兩件事:

第一是發展,我們通過整個科技和製造業的轉型來把社會蛋糕不斷做大,因爲只有做大了蛋糕才能夠分蛋糕。第二則是從中央到地方必須加大對社會保障的支持力度,通過分好蛋糕來增強低收入人羣的幸福感。

世界上既不存在定於一尊的現代化模式,也不存在放之四海而皆準的現代化標準,但不斷促進社會公平,讓經濟發展的成果惠及更多的民衆,努力破解“富而不平”的難題,則是我們所有人應該努力實現的目標。

本篇作者 | 王振超 | 責任編輯 | 徐濤

主編 | 何夢飛 | 圖源 | VCG