股民瘋搶中國“銀偉達”

“不論是中國和美國股市,它們的關鍵都在於三個點‘利率、風險偏好和企業利潤’。”

文 / 巴九靈

年少不知工行香,錯把科技加滿倉。

年少不知農行好,錯把汽車當成寶。

年少不知中行醉,錯把白酒當安慰。

年少不知建行強,錯把芯片當棟樑。

當西方投資者爲英偉達衝上4萬億美元市值而歡呼時,太平洋對岸的中國投資者,也迎來了自己的“銀偉達”。

2025年7月9日晚,全球芯片巨頭英偉達股價觸及164.42美元,總市值突破4萬億美元大關,創下歷史紀錄。

美國紐約證券交易大廳上顯示英偉達公司

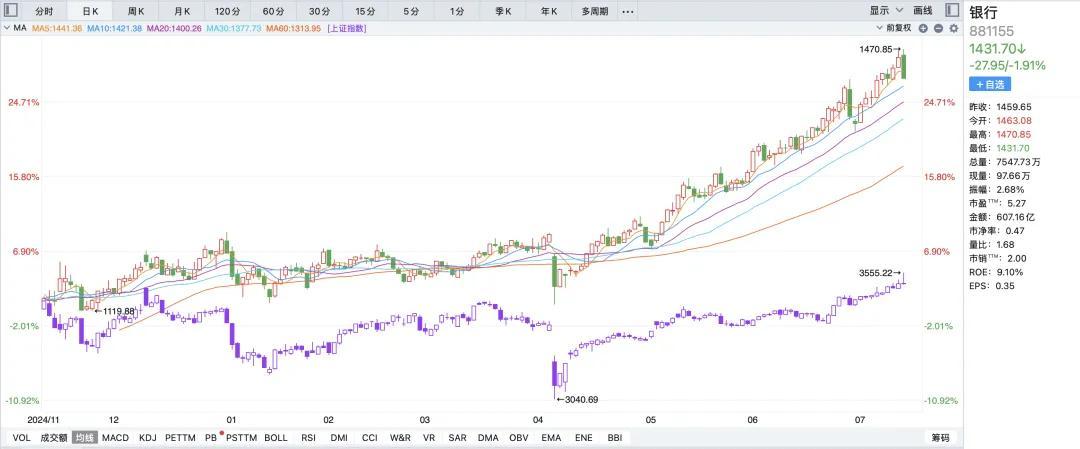

隨後兩個交易日,A股銀行板塊持續走強,工農中建四大行持續創下歷史新高。由於今年銀行股的漲勢過於瘋狂,股民開始把“銀行”與“英偉達”結合起來,將銀行股稱爲“銀偉達”,把上證指數叫作“銀斯達克”。

在大金融的帶領之下,上證指數成功突破關鍵點位,穩穩站上3500點大關,儘管在週五,早盤的過猛攻勢導致銀行板塊有所回落,但“銀偉達”的迅猛勢頭依然牢牢吸引了市場的目光。

再說個冷知識,A股35年曆史中,真正站穩過3500點就三次,這次如果行,那就是第四次。

一時間,投資者紛紛熱議:銀行股現在還能買嗎?板塊上漲的持續性如何?銀行大金融能否帶領A股衝上3700?

圖源:同花順

“銀偉達”大象起舞

在傳統的A股投資者看來,銀行股是“低估值、低波動、低關注”的代名詞。它們雖然市值龐大,但是股價波動很小,所以除了一些機構大戶和公募基金配置,很少有個人投資者願意購買。

然而從2023年下半年以來,銀行股卻異軍突起。最近更是走出了波瀾壯闊,隨着獨立於大盤的行情,加冕爲中國股市的“銀偉達”。

市值龐大的銀行股,爲何能在近期翩翩起舞?其背後是多重因素的合力共振。

◎ 首先,銀行股的上漲來自“國家隊”的流動性支持。根據數據統計,2024年至今,規模ETF資金累計流入8776.7億元,其中流入銀行股的資金高達1043.5億元。來自場外的活水源源不斷湧入銀行股。

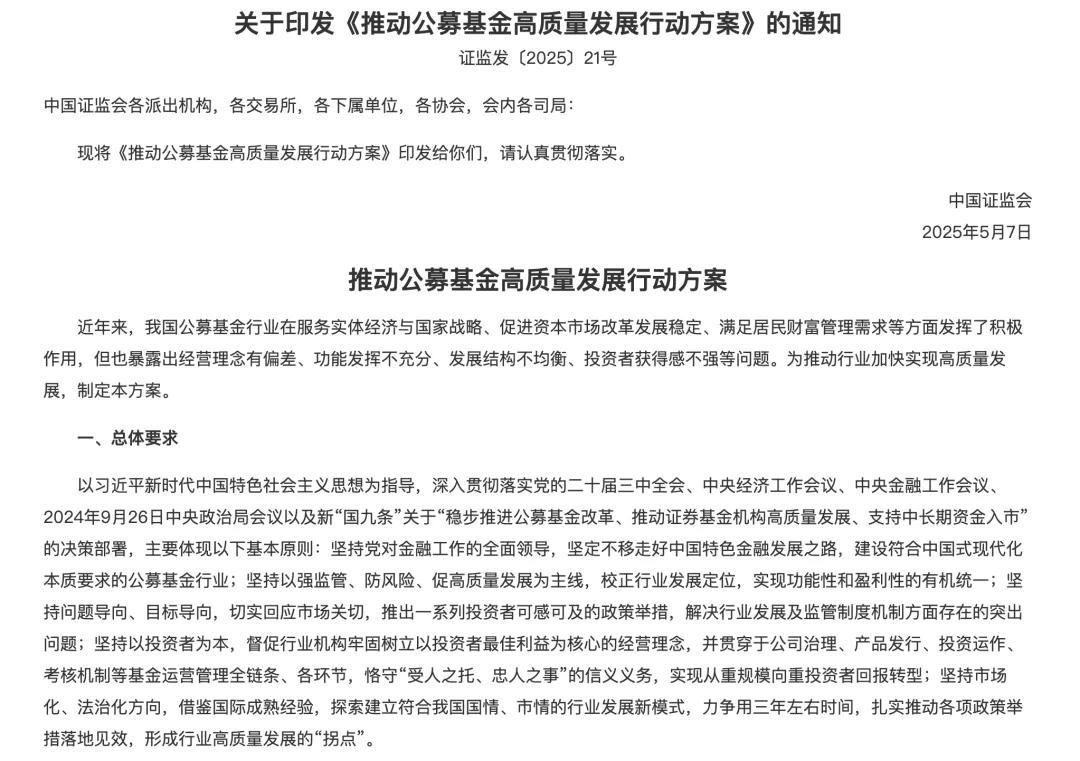

5月7日,證監會印發了《推動公募基金高質量發展行動方案》,引導公募基金從“重規模”向“重回報”轉變,增加了對業績基準比較和長週期考察機制。該方案出爐以後,公募基金紛紛加大了對銀行股的配置比例。

◎ 其次,以保險資金爲代表的大資金也看上了銀行股。

5月7日證監會印發的《推動公募基金高質量發展行動方案》,引導公募基金從“重規模”向“重回報”轉變,增加了對業績基準比較和長週期考察機制,所以該方案出爐以後,公募基金紛紛加大了對銀行股的配置比例。

◎ 第三,以保險資金爲代表的長期資金也看上了銀行股。今年1月23日的國新辦發佈會上,證監會明確要求“力爭大型國有保險公司從2025年起,每年新增保費的30%用於投資A股市場”。很顯然這是對險資投資做出了要求。

而站在保險公司的角度來看,A股市場中兼具“業務穩健,分紅穩定,風險可控”的特性,衆多板塊之中,唯有銀行板塊既符合該要求,也有能力容納保險公司的鉅額資金。

所以我們看到從今年開始,險資加大了對銀行股的購買力度,甚至不惜代價直接“舉牌”。

“舉牌”是資本市場的監管術語,當企業對一家上市公司的持股比例超過5%時,就需要向證監會做報告並且公告。所以險資對上市銀行的“舉牌”,被視爲極度看好銀行股的舉動。

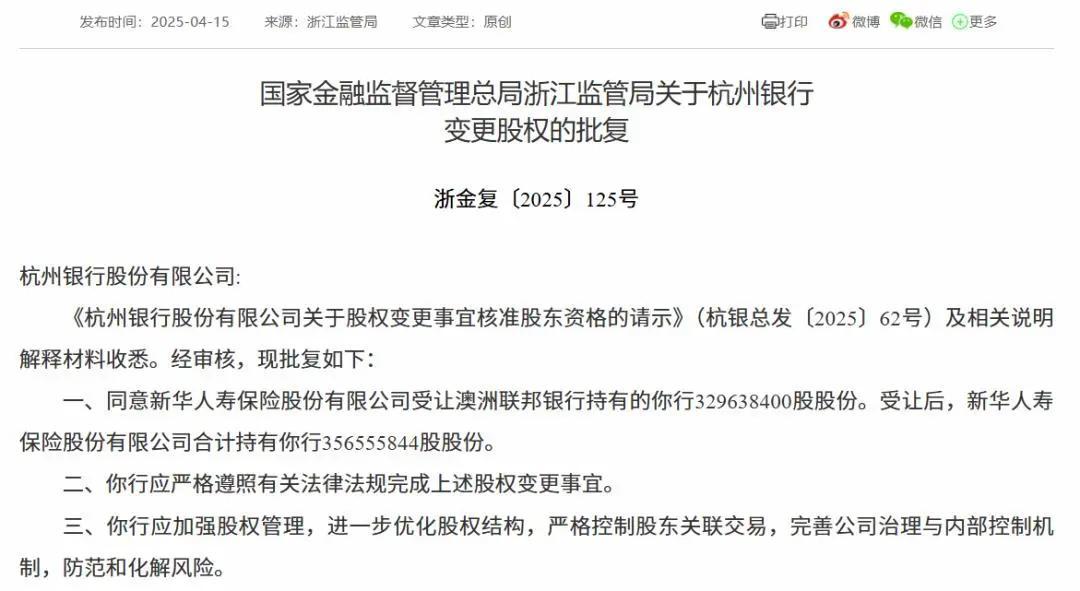

截至目前,2025年已經有5家銀行被被險資增持並超過“5%舉牌線”。比如新華保險於今年年初買入杭州銀行,持股比例5.45%觸發舉牌。

新華保險已成爲杭州銀行第四大股東

而諸如平安人壽等保險公司則更傾向於港股市場,數據統計,平安人壽已經舉牌了郵儲銀行、招商銀行、農業銀行等多家銀行的H股。

◎ 第三,對於普通投資者而言,銀行股同樣成爲了避風港。

去年以來,美國總統大選、特朗普上臺、中美關稅戰白熱化、三輪互徵關稅以及中美兩次談判,放大了A股市場的不確定性。而銀行板塊,恰好擁有絕佳的避險能力。

再加上銀行板塊高股息和年初相對較低的估值,讓銀行成爲了題材股之外的上上之選。

爲什麼說銀行板塊是高股息率的代表?因爲銀行業務穩定,且國有大行堅持現金分紅,所以銀行的股息率常年維持在4%—6%之間。遠高於市場平均1%—2%的股息率。

按照7月11日的收盤價來看,42家上市銀行近12個月,有一半銀行的股息率超過4%。其中民生銀行、光大銀行和北京銀行的股息率均超6%。相比之下,市面上銀行的理財產品利率卻跌破2%的大關。

既然“存銀行不如買銀行”已經成爲投資者的共識,那麼擁抱“銀偉達”也就成了一個理性的必然選擇。

銀行股抱團下的“陰影”

世界上不存在完美的投資品,銀行股也並非完美無缺。隨着股價的節節攀升,市場上提示銀行股估值風險的聲音也越來越多。

金融監管總局數據顯示:2025年一季度的商業銀行不良貸款率爲1.51%,而淨息差僅爲1.43%,這是中國銀行業歷史上首次出現不良率超過淨息差的情況。

很顯然,銀行基本面正在逐漸承壓。

招商銀行行長王良也指出:當前低利率、低利差環境下,銀行業普遍面臨盈利壓力。再加上實體企業對銀行融資意願降低,導致銀行淨息差短期內難以回升至2%以上。甚至引起了監管部門對銀行盈利能力的高度重視。

此外,隨着股價的抬升,銀行股股息率也出現了動態變化,也出現了“高處不勝寒”的跡象。

比如2024年的7月份,42家上市銀行的平均股息率高達4.9%,而截至今年7月7日的數據,上市銀行股息率已跌至3.89%。儘管目前股息率依然仍高於理財產品,但相比去年,現在上車顯得不那麼“划算”。

從估值來看,如今的銀行股已並不便宜。7月11日中證銀行的PE估值爲4.9%,是5年內銀行股估值最高的時期。就算把時間拉到10年,也僅有2015年牛市期間的估值高於現在。

圖源:紅色火箭

很顯然,但從估值來看,如今的銀行股並不是普通投資者能“閉眼買”的階段了。

渣打銀行財富方案部首席投資策略師王昕傑也表示:追求紅利的配置型資金可以關注股息,但交易性資金可能的確需要注意回調風險。

當然,不管是看多還是看空“銀偉達”,我們都不可否認,銀行股已經成爲支撐A股上漲的強大動能。去年37.55%和今年19.58%的漲幅也足以笑傲大多數的板塊。

銀行漲幅vs上證指數漲幅

圖源:同花順

或許,投資的真諦正如投資著作《贏得輸家的遊戲》中所說:“在閃電劈下來之前,你必須在場”。

A股美股共振:“銀偉達”VS英偉達

A股站上3500點,美股則創下歷史新高,中美兩國股市同時進入“高光期”,並進行了明顯的共振,那麼中國的“銀偉達”與美國的英偉達,誰纔是更優的投資標的?

這個問題的答案,或許取決於你身處哪個交易市場,以及市場正在奉行的投資邏輯。它像是一枚硬幣的兩面,分別映照出中美兩大經濟體在當前歷史階段的戰略重心。但不論是中國還是美國股市,它們的關鍵都在於三個點:利率、風險偏好和企業利潤。

美國股市在關稅和財報季前保持穩定

我們先來看中國這邊。

從利率水平來看,央行不斷降準降息使得國內利率水平處於明顯的寬鬆週期,市場並不缺乏流動性,反而陷入不知道買誰的“資產荒”。但資金充裕其實爲資本市場的上漲打下了堅實的基礎。

而從風險偏好來看,中美三次互徵關稅的艱難時刻已經過去,經過兩輪談判之後,雙邊關係已趨於穩定。再加上中東火藥桶已經引爆完畢,所以中國資產的折現率下降,市場反而對未來更加樂觀,從而推動了指數上漲。

但是,從企業盈利方面來看,企業盈利數據不佳,未來改善難度較大,再加上特朗普依然在全球範圍內搞“對等關稅”,在外部環境不確定性增加的背景下,市場更需要安全感與確定性,所以A股市場更符合避險邏輯。

而銀行股恰好提供了這種稀缺資源:銀行板塊擁有龐大的資金容量,能夠承接“國家隊”、保險資金等長線投資者的鉅額資金。再加上銀行股能提供遠高於理財產品的股息,所以成爲民衆財富保值增值的“避風港”。

銀行業務櫃檯

更重要的是,投資銀行股是政策和國家意志的體現,是支撐實體經濟、防範化解金融風險的核心力量。

我們再來看美股市場,從貨幣寬鬆角度來看,美聯儲保持戰略定力,並沒有在特朗普的要求下降息。現在相比之前的加息週期已經好了很多,美股市場其實並不缺錢。

此外,中美關稅談判的結束,以及金融市場對貿易不確定性的免疫力越來越強,納斯達克其實也受益於地緣政治緩和帶來的上漲,市場對風險偏好的接受程度不斷上升。美股也不斷走強甚至創下新高。

關稅談判初步談判後的中方發佈會

而從企業盈利來看,美股則是典型的“科技驅動、未來敘事”的投資邏輯。蘋果、微軟、英偉達、亞馬遜、谷歌、Meta和特斯拉這“科技七姐妹”撐起了美股半邊天。

重要的是,英偉達55.85%的淨利潤已經趕超了愛馬仕、貴州茅臺和泡泡瑪特。而臺積電+英偉達的組合讓老黃的GPU芯片,成爲擁有極高科技含量和製造壁壘的AI基礎設施。英偉達也成爲科技領域的“奢侈品公司”。

很顯然,美國股市的投資風格依然偏向於追求高額利潤。英偉達恐怖的利潤水平,也意味着它有這個資本,更重要的是AI時代其實才剛剛開啓,老黃的GPU芯片卻已經成爲不可或缺的“數字石油”。10年後的英偉達到底能有多賺錢,誰也無法預測。

英偉達首席執行官黃仁勳

也難怪很多投資人表示:“英偉達的每一次回調,都是買入的機會”。

對於投資者來說,看懂英偉達需要摸清AI浪潮的時代脈絡,要尊重技術和科技壁壘,是對AI領域的無限遐想。而投資中國的“銀偉達”,則是在看清宏觀政策之後,對於當下經濟的現實考量。

美國股市有英偉達,而咱們中國股市有“銀偉達”,大金融的騰飛並不一定遜色於大科技。

英偉達的科技騰飛固然重要,但“銀偉達”的穩健,代表着中國長遠發展基石的穩定,畢竟在追求AI的星辰大海之前,我們需要穩固基本盤,先在腳下打好堅實的地基。

也正是擁有了類似“銀偉達”一樣能夠爲中國經濟保駕護航的堅實盾牌,我們才能夠繼續走金融支持實體的道路。

2024年5月27日,中行、農行、工行、建行、交行、郵儲等六大行相繼發佈公告,簽署《國家集成電路產業投資基金三期股份有限公司發起人協議》,注資1140億元,支持集成電路全產業鏈。

這是金融業服務實體經濟、推動經濟和社會可持續發展的戰略選擇,也是一次成功的實踐。

所以,看懂了“銀偉達”,便看懂了中國在當前階段的從容與智慧:先固本強基,而後方能行穩致遠,最終贏得屬於中國自己的未來。

本篇作者 | 王振超 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG