讓米哈遊掙了上百億的搖錢樹,我勸你別眼紅

在流水線上工業成本僅一兩元的小商品,在網店裏賣出數百萬銷量,創造出上億甚至累計十億級別的利潤,聽起來簡直像個商業神話。

但是在遊戲行業,達成這個成就的廠商還不止一家,至少米哈遊、疊紙都曾做到過。

這些遊戲公司,在近幾年大火的穀子經濟裏順風順水,在不少榜單上殺得七進七出,和頭部潮玩公司坐一桌——2024年和2025年雙十一,疊紙和米哈遊的旗艦店,都在天貓玩具潮玩和潮玩行業雙榜上,和泡泡瑪特一併位列前三。

上下滑動查看

上下滑動查看

雖然排第一的是疊紙,但米哈遊可能還更嚇人一點。畢竟排第二的miHoYo旗艦店,只是包含了一部分IP商品的品牌總店,米哈遊旗下的《原神》和《絕區零》都還有着各自的專屬旗艦店;在抖音商城,《原神》和《崩鐵》也分別擁有各自的店鋪。

點開這些店鋪裏賣得最火熱的吧唧的商品頁面,你會發現即使是200天內發貨的預售商品,銷量也均在十萬量級。據三文遊調研和估算,米哈遊旗下IP單論吧唧的銷量就在億級,利潤達到十億元級別。

到了這個地步,周邊業務對一些頭部大廠和項目來說,已經足以作爲支撐營收的第二增長曲線。尤其是對米哈遊、疊紙來說,在遊戲行業裏,這或許也是它們最有統治力的業務之一。

但這些頭部廠商的成功,真的意味着做谷這條路好走嗎?那還真的未必。

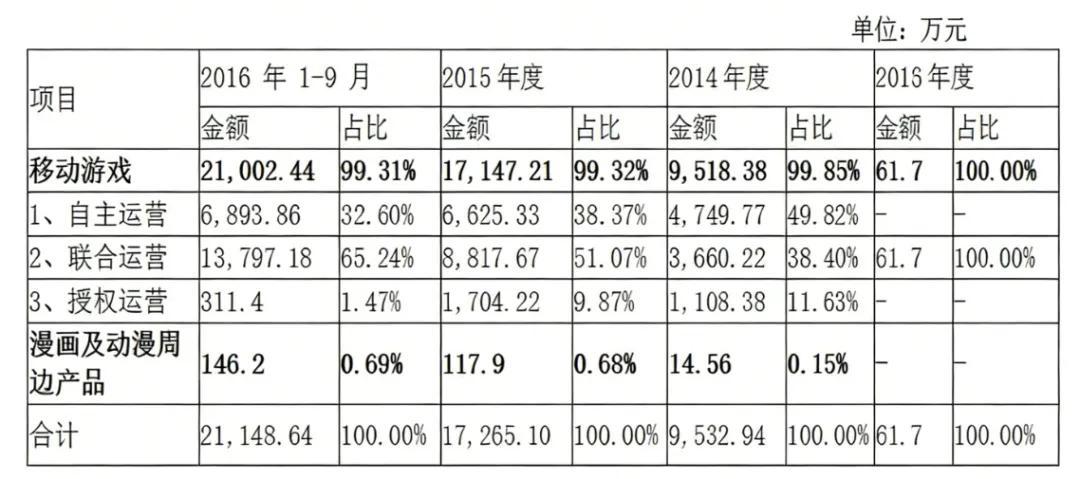

以米哈遊爲例,在他們2017年遞交的招股書裏,有一行不起眼的數據:全年漫畫及動漫周邊產品業務收入僅爲14.56萬元,在幾年間佔比都不足總營收的1%。那時的周邊,更多是被當作贈品或漫展物料,成本被歸入市場推廣費。限量贈品裏,甚至還包括大偉哥的親籤明信片……說是賠本賺吆喝也不過分。

而多年後,米哈遊之所以能在周邊業務上賺到數十億利潤,IP和產品的火熱其實只是一方面因素。在這背後,更大的關鍵在於米哈遊花費多年心血建立、整合供應鏈,把工業化能力從遊戲產品裏拓展到了實體制造上。

01

死磕十年,

米哈遊的實體工業化革命

想看懂米哈遊的周邊業務,就要從米哈遊的投資版圖入手。而在這些被投資的品牌中,APEX-TOYS或許是一個很好的切入點。

APEX-TOYS所屬的上海湃思文化,由米哈遊投資成立於2018年——根據工商信息,米哈遊旗下負責周邊業務及投資的主體吼美科技,在湃思成立之初就已持股。這家公司是國內手辦圈中的新晉廠商,爲不少遊戲IP生產過角色手辦。

來源:天眼查

米哈遊不僅是其早期的參股方,也是其最核心的客戶與監修者。2019年,APEX-TOYS推出了全球第一款全浮空結構1:1等身大小的《崩壞3》八重櫻手辦,一戰成名;而銷量最高的愛莉希雅(真我·人之律者)手辦,已經累計賣出10萬份左右。

在2020年,湃思成立了全資控股工廠,成爲了業內少數幾家擁有設計-製造-銷售完整產業鏈業務的公司。從工商信息來看,湃思全資控股的三家工廠都位於廣東東莞,生產玩具、模玩、工藝品等產品。

隨後幾年,APEX-TOYS還與國內外多家二遊公司合作過,包括鷹角、庫洛、蠻啾、深藍……合作伙伴覆蓋了上海大部分知名二遊公司。在非二遊領域,他們也和《英雄聯盟》《王者榮耀》《仙劍奇俠傳》等遊戲,甚至《三體》這樣的影視IP合作過。

爲什麼在周邊這塊,米哈遊沒有選擇更簡單的授權外包,而是通過投資深度綁定APEX-TOYS?這或許和米哈遊對周邊業務的定位、需求,以及公司本身的底色有關。

在很長一段時間裏,高端手辦市場的話語權都被GSC(良笑社)、Alter(阿爾塔)等日本老牌廠商把握着。相比於這些擁有成熟產業鏈、頂級原型師的企業,國內廠商往往只能做代工。當然,米哈遊也一直在和ALTER、海洋堂、GSC這類日本手辦品牌深度合作,推出各種高人氣角色的手辦和粘土人。

國行版1599元的砂金1/7比例手辦

但米哈遊又顯然不滿足於此——在和頭部廠商持續合作的同時,他們還需要一個能完全理解自家美術風格,且在產能、工藝上能跟上米哈遊,又擁有自身獨特定位的國內品牌。APEX-TOYS便是這個被選中的勇者。

手辦製造不是個好做的領域,前有老牌廠商的壟斷,後有新興企業的追趕。APEX-TOYS的方向,是把手辦做得比別人更精細:傳統手辦製作依賴注塑工藝,即塑料加熱注入模具,冷卻後依靠人工打磨,精度有限。而APEX-TOYS在生產中引入了五軸數控機牀——這種設備,通常用於製造心臟支架等高精密醫療器械,現在被用到手辦製造上,APEX-TOYS就能以比傳統工藝高出一倍的精度,百分百還原電腦中的3D建模。

用數控機牀才能切割出的幾何造型的裙子

這種工業化能力的提升,呼應了二遊角色相對複雜的設計需求。在文匯網的採訪中,APEX-TOYS創始人馬力曾提到,早期的二次元人物手辦配件大約在30件左右,而如今的二遊角色設計極其繁複,平均配件數量能幹到150件,部分甚至超過300件。

換個角度來理解的話,APEX-TOYS的成功,本質上是米哈遊技術宅基因的另一種體現,只不過是換了個戰場,從互聯網行業變成了製造業。馬力甚至還這麼吐槽過:“我們對自己要求已經非常嚴格了,但米哈遊的監修更嚴格。”

對APEX-TOYS的投資,可以說是米哈遊周邊在外部的一項核心基建。而在內部,米哈遊早在《崩壞3》上線前,就已經開始着手建設完整的周邊業務線了。

2016年,米哈遊成立了子公司吼美科技,負責周邊業務的開發和銷售,同時也是米哈遊、原神、絕區零等官方旗艦店的運營主體。到2017年,吼美科技參與的第一筆投資,對象就是二次元海淘電商萌購,即上海凌夢科技有限公司。此後幾年,米哈遊對衍生品領域的關注度越來越高。

工商信息顯示,成立之初吼美科技人數僅35人,到2023年已有140人。從這個層面看來,吼美科技似乎早已超越了普通電商運營團隊的範疇,更像是一個在周邊產品領域的全供應鏈整合者。

這種自建公司管理周邊管線的模式,一方面能帶來更大的利潤,使一枚吧唧+物流的成本可以被壓縮到2-3元,獲取數倍的毛利;另一方面則是讓產能更足,米哈遊側對周邊新品的出品節奏,已經完全能跟上游戲內的角色卡池和版本內容更新。唯一的問題,可能是不得不等待工廠的排單時間。

在業務模式穩定之後,米哈遊在遊戲衍生品領域的投資邏輯很簡單,一句話總結就是:面向當下上下游的需求,和未來可能的場景鋪路。

比如在2018年,米哈遊曾以約3000萬元的總額領投了艾漫動漫。艾漫是一家成立於2013年的IP衍生品開發商,旗下擁有《全職高手》《火影忍者》《進擊的巨人》等多個國內外知名IP授權;除此之外,艾漫還擁有強大的線下零售網絡,子品牌IPSTAR | 潮玩星球在全國擁有約100家門店和主題餐廳。

對米哈游來說,艾漫補齊了一部分線下零售和體驗場景,如《原神》主題咖啡廳或快閃店等。劉偉也曾表示過,他們十分看好潮玩星球+艾漫合併後,從設計、生產到線下銷售的針對IP的變現解決方案。同時隨着線下渠道的做強,可以期待線下對整體取得IP授權能力及線上銷售能力的反哺,並且實現用戶沉澱與品牌推廣。

在2021年,米哈遊還以數千萬美元投資了主打盲盒與收藏卡的平臺Suplay(超級玩咖)。Suplay成立於2019年,旗下全資擁有高端收藏卡品牌卡卡沃、潮玩品牌嘿粉兒及動漫衍生品品牌樂淘谷,主要業務是潮玩盲盒消費小程序,提供新品發售、在線抽選、二手交換等服務。在Suplay店鋪中,也有多款米哈遊相關IP產品在售。

相比於手辦、三坑,盲盒的入坑門檻相對較低,但復購率卻很強。通過Suplay,米哈遊可能也在試圖讓遊戲周邊突破宅圈,以更輕盈的姿態在大衆層面普及。

同樣在2021年,米哈遊還以數百萬美元,投資了面向泛二次元少女生活方式的新零售平臺十二光年,即2020年成立的杭州拾爾光年文化創意有限公司,其產品覆蓋漢服、JK、Lolita等相關元素的服裝或玩具,公司在成立10個月後就拿下了第一輪融資。

米哈遊擁有龐大的Z世代女性用戶羣體,面向這一垂直領域投資並不奇怪。實際上,點開十二光年旗下的品牌店,你會發現店內的主要商品是閃耀暖暖IP的棉花娃娃。在衍生品領域中,這同樣是一個熱銷品類。

除了把控官谷業務之外,米哈遊甚至還一度在二創領域做過事。2021年,《原神》就曾發佈過《原神同人周邊運營指引》,表明官方允許和鼓勵同人創作者通過二創作品盈利;2023年,米哈遊旗下的社區米遊社還曾上線過二創周邊代製作服務,在生產端全程爲二創作者跟進,並對部分優秀周邊給予企劃推薦。

不難看出,米哈遊的野心實在不小。他們不止打算賣周邊,還想把整個內容創作生態及產業鏈都打通,在自己手裏盤活。只可惜這個舉動實際做下來的難度,可能還是比米哈遊想象得更復雜——到2024年8月,米哈遊創小攤就宣佈正式閉店,不再繼續實行代製作服務。

另外,在2021年投資過Suplay之後,米哈遊就不再於衍生品領域有過投資,轉而在這幾年將目光投向了其他前沿科技領域,包括人工智能、腦機接口、聚變能源、具身智能等等。

這種轉向,大概也算是一個信號:對米哈遊而言,周邊業務已經從一個需要持續投入資源、擴張上下游的成長體,進化成了能夠穩定輸出利潤的成熟體。

02

八仙過海

的遊戲公司

雖然說在這個領域,米哈遊算是最有統治力的遊戲公司之一,但這並不意味着別的公司無路可走。恰恰相反,很多遊戲公司可以說是八仙過海,各顯神通。

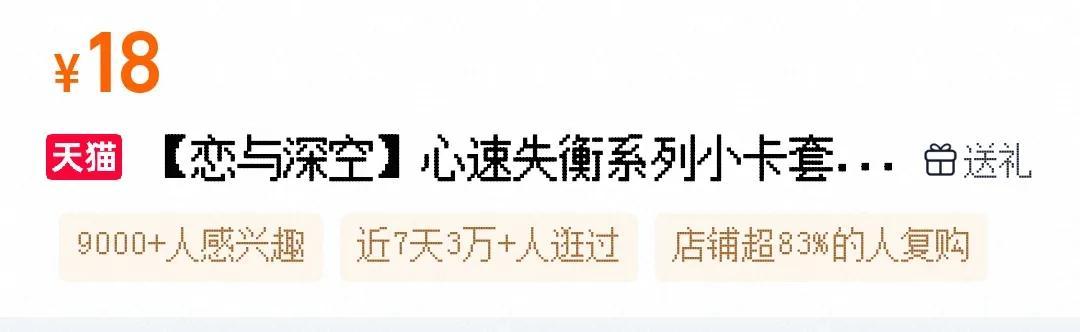

首先不得不講的,就是同樣重量級的疊紙。在電商平臺的榜單上,疊紙心意旗艦店經常與miHoYo旗艦店一同進入前三,店鋪信息顯示年銷量超過5000萬。

單論數字來說,這個年銷量比miHoYo旗艦店和原神旗艦店加起來還多一倍……即使不算任何價格更高的粘土人、立牌、娃娃、香氛,僅僅按吧唧15元的均價計算,5000萬年銷量帶來的收入最少也有7.5個億。雖然這可能是因爲疊紙周邊僅有這一個官方購買渠道,但直觀的數據量級也足夠震撼了。

目前,疊紙店內似乎並未開啓銷量數據顯示。不過據ACGx報道,《戀與深空》的多個系列徽章,單品銷量都曾突破100萬——該數據還只是平臺可對外顯示的上限。同時,疊紙店鋪的復購率也高得嚇人,頁面顯示爲超83%人復購。

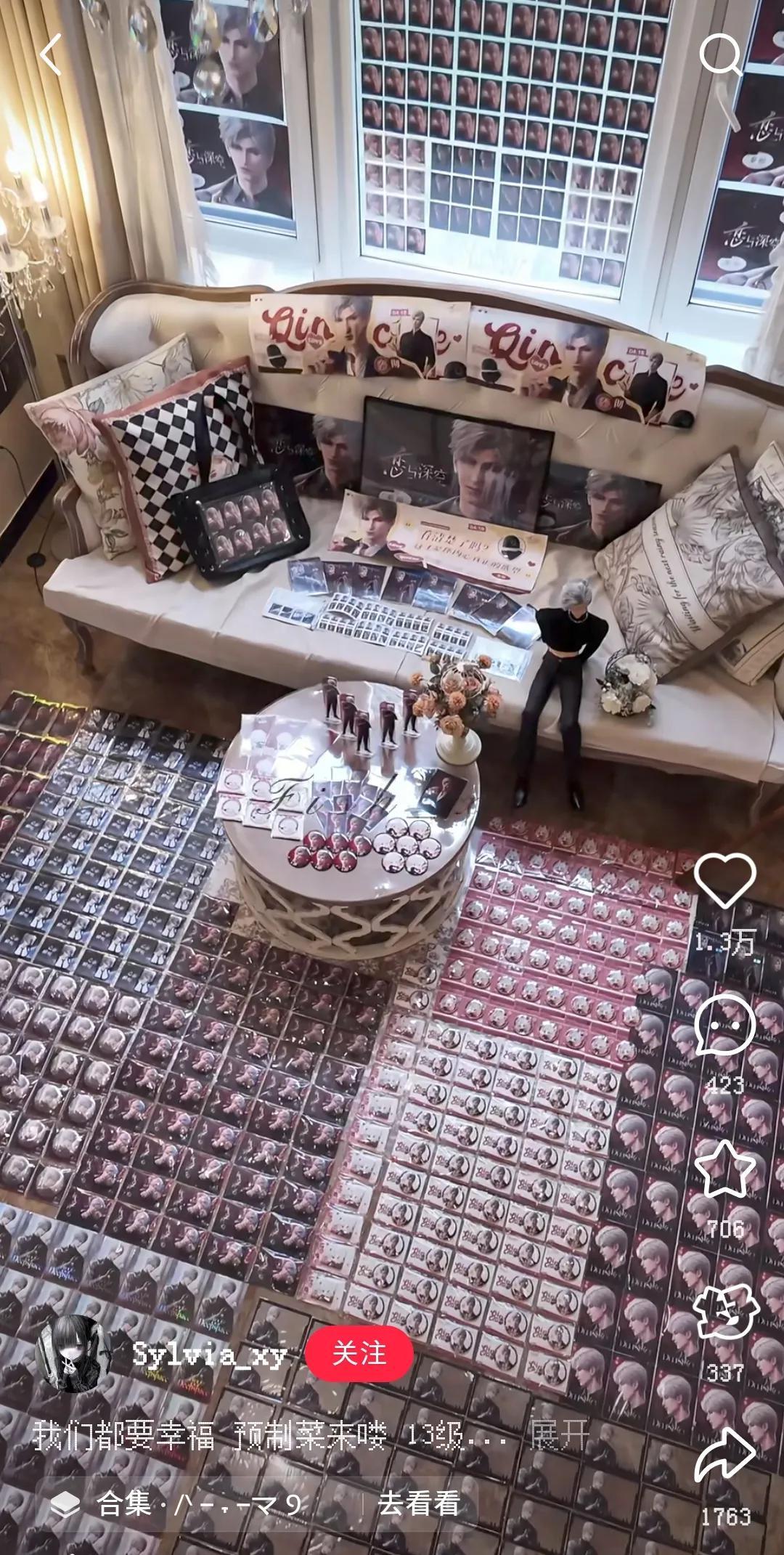

這個數字背後,倒有一個原因能解釋——與一般消費者買一個來收藏的習慣不同,不少乙女玩家會傾向於複數購買,一個人買幾十上百個吧唧扎痛包、擺陣都很正常。再加上限時銷售的策略,穀子搶手也一直都是常態。

但不同於米哈遊那種男女通喫、覆蓋泛二次元用戶的路線,疊紙周邊的一個核心邏輯,是給女性向玩家極致的情感寄託。

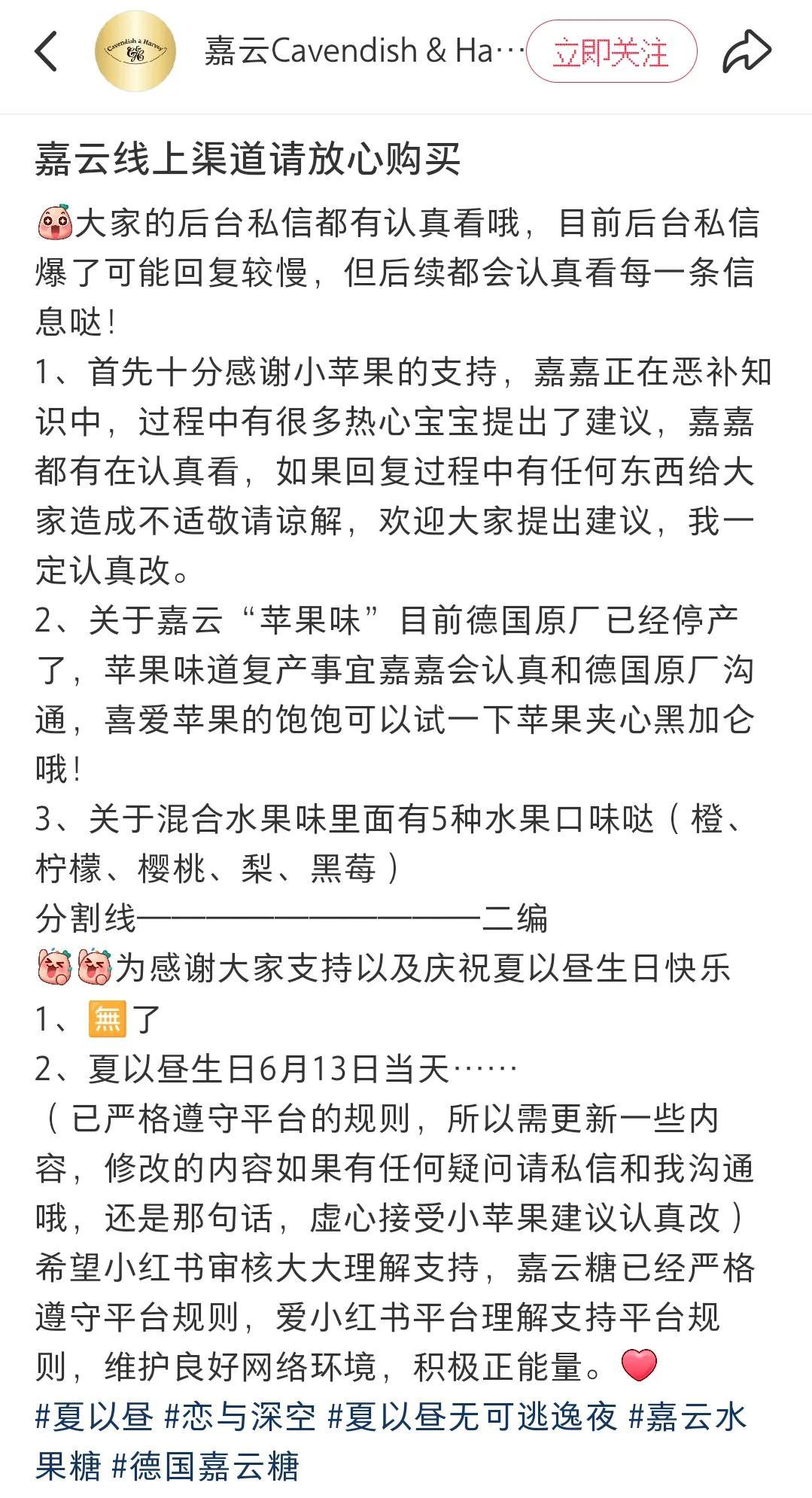

數字前面已經講過了,要解釋這種邏輯的本質,葡萄君反而想舉一個非官方周邊的案例——2025年,在《戀與深空》男主夏以晝的首個生日劇情中,有一個投餵鐵罐裝水果糖的互動行爲,讓不少玩家都被觸動到了。結果,玩家們迅速在現實中找到了德國品牌嘉雲糖作爲代餐。短短几天內,嘉雲糖在天貓就出現了賣斷貨的情況,銷量直接暴漲10倍,引起了廠家的高度重視。

水果糖其實沒什麼稀奇,但能在現實中抓住虛擬愛人的影子,玩家買到的就不再是工業製品,而是一份情感體驗了。

長期以來,疊紙的周邊路線看起來相對高冷:只在自營天貓店賣,極少分銷,把渠道和利潤牢牢握在自己手裏。但在2025年,疊紙也開始嘗試更多場景,比如與潮玩集合店X11合作,推出了潮玩品牌DearNikki,主打的79元盲盒,首批現貨也曾在全國170家X11門店迅速售罄。

這或許也證明了,只要圍繞自家IP的核心內容與用戶需求挖掘,選對合作夥伴和品類,好IP永遠能製造爆款。

同屬女性向品類,《光與夜之戀》《代號鳶》《時空中的繪旅人》《世界之外》等產品,同樣都在周邊領域有類似的動作和思路。其中,在2025年由北京大學國家發展研究院發佈、淘天集團提供技術支持的“全球品牌中國線上500強榜單”中,《光與夜之戀》還是唯一一個以單IP身份入圍的品牌,且成交金額增速在潮玩行業中拿下了最高得分。

相比於米哈遊的大包大攬、疊紙的自營閉環,《光與夜之戀》背後的操盤者是成立於2019年的衍生品公司上海雪葉創意。這家公司不僅僅是代運營商,更像是一個全能合夥人,一手包辦了企劃、設計、生產、銷售、倉配乃至線下渠道。或許也是這種模式,讓項目組可以從繁瑣的供應鏈管理中抽身,專注於自身擅長的內容與美術設計中。

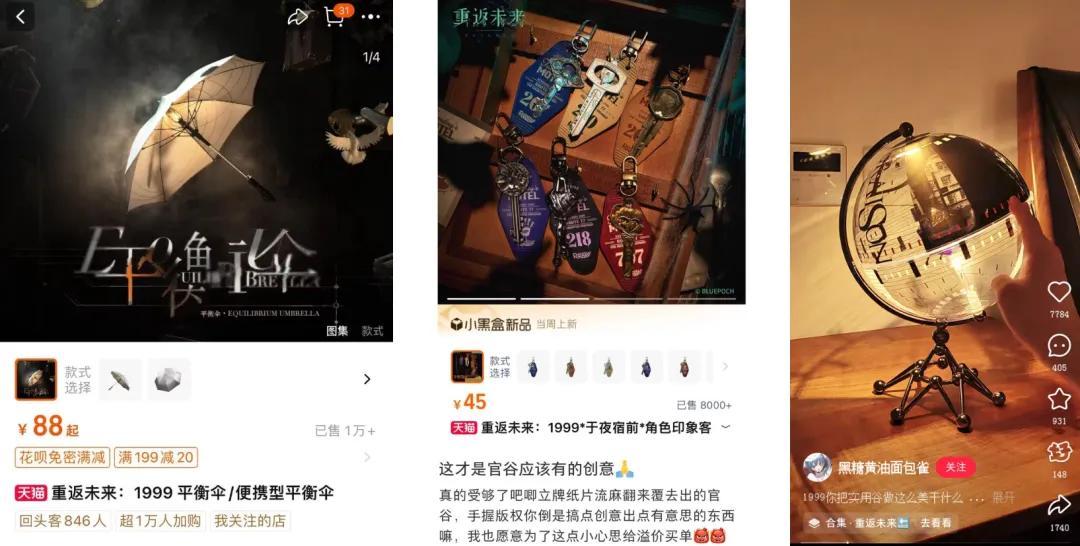

在二遊領域,不少產品同樣把周邊業務做得頗有成色,並且在研發側拿出了相當高的重視程度。比如此前與深藍互動CEO周劍對話時,他曾提到,深藍在《重返未來:1999》一測時就建立了專門的周邊部門,計劃結合遊戲每個版本的特色做創意作品。

爲此,他們自己去東莞、佛山跑工廠,有自己的採購、設計和產品經理,自己跑生產、管品控,內容團隊也在周邊創意的監修上參與不少。

所以除了常規的吧唧、立牌等產品本身好評就不少之外,《1999》還有很多非常規的周邊設計,比如劇情裏出現過的平衡傘,與角色設定捆綁的鑰匙門牌……這些注重調性和個性化的設計,讓周邊也成了《1999》的一塊招牌。

很顯然,二遊和女性向遊戲是遊戲周邊產業的主力軍。不過這也不代表在單機領域,周邊業務就沒法搞起來。《黑神話:悟空》可能是個很好的例子,他們走的路,甚至可以說相當獨特。

2025年,我們就報道過《黑神話》的品牌零售店。他們的店不像常規的谷店,更像是一個獨立設計師品牌加小型藝術展。目前其商品SKU數量已有120個左右,覆蓋手辦擺件、服裝、玩偶、配飾、家居、包袋6個品類,而且還有持續迭代的換季新品、聯名合作。

在周邊業務上,黑神話的衍生品也由獨立的專業團隊來做設計和生產,遊戲科學只用把握標準與方向,不影響研發層面的內容產能。他們的目標大概不僅是做IP品牌,還是做能長期運營,乃至是自負盈虧的商品線。

當然,至少在目前來看,黑神話IP應該算是個絕無僅有的孤例了,其他主機/PC領域的遊戲IP,大多沒辦法很順暢地走這條路線。但周邊仍然不只是大IP才能涉足的業務,像《蘇丹的遊戲》就是個最好的例子。甚至有傳言稱,《蘇丹的遊戲》在周邊方面的營收,已經與遊戲本體帶來的營收相持平。

其實吧……單論玩家自制的相關穀子,《蘇丹的遊戲》在這一塊就已經夠逆天了。比如各種和蘇丹胸部、雙頭龍道具過不去的創意小玩意兒,不僅賣起來搶手,在社交平臺也是一傳十十傳百。

結果再看看官方推出的穀子,你會發現還是他們更逆天。

呃……倒也不能以偏概全。至少憑藉《蘇丹的遊戲》本身獨特的美術風格和內容,常規的那些吧唧、透卡、立牌也都在玩家中頗受好評。除此之外,官方還做過不少授權、聯名、快閃活動,與上海交通卡、Muse木棉花、魔力瑪特等都有過合作。上個月,他們還公開過在國單裏很少見的官方授權服飾企劃。

總的來說,從這些團隊的周邊業務看來,每一家成功的廠商,似乎都相當精準地找到了與其IP屬性相匹配的變現路徑。

但這些成功案例背後,往往也都有着兩個非常苛刻的必要條件——一方面是過硬的內容屬性、角色塑造和美術風格;另一方面則是對供應鏈的把控,或者與代理商的深度合作。而對沒有充分掌握這些條件、尚未了解其中深淺的團隊來說,周邊業務還真不一定是門好做的生意。

03

不是真懂行,

請謹慎入坑

遊戲廠商做周邊業務,到底能有多少坑?

爲了搞清這個問題,我們和某內容型遊戲的製作人聊了聊,他從頭開始搭建了項目的周邊業務,同時自己也是個非常資深的穀子收藏者。

在周邊業務這一塊,如果一位負責人不懂二次元文化,也不懂供應鏈,他的建議就是“別做了”。因爲從設計到出品,任何一個環節都可能出現大大小小的坑。

首先,很多團隊容易把最關鍵的出發點搞錯:每一家公司的體量和需求都不太一樣,是衝着長線陪伴去做,還是作爲團隊營收的救命稻草?那位製作人覺得,大公司主打的目的是陪伴邏輯,小公司纔看重利潤,而腰部公司可能會既要又要。

越大的公司,往往越不在意周邊帶來的直接收益。因爲對於大廠來說,周邊更核心的戰略目的是喚醒與連接,讓玩家在不玩遊戲的時候也能維持對IP的情感連接,相當於一種實體的用戶運營手段;而對中小廠商來說,周邊一旦被寄予了賺快錢的期望,操作就很容易變形——壓縮工藝、過度營銷,都有可能導向較差的口碑。

其次,從最初的設計開始,在供應鏈裏就有太多太多看不見的坑。

站在外行視角,很多人可能會覺得做周邊很簡單——反正手上有現成的美術資產,只要找工廠把圖印上去出品,不就完事了嘛?

但在內行眼裏,每一個細節都有可能致命。比如最簡單卻關鍵的一個差別在於,遊戲裏的立繪由屏幕顯示出來,用的是RGB色彩模式,而印刷時用的是CMYK模式(即三原色和四原色)。如果不經過專業調色直接印刷,原本看起來正常的色彩,印出來就會出現發灰、偏色等問題。放在重視細節和還原度的二次元領域,這可是非常大的問題。

在這一步之後,打樣可能是更大的一個坑。那位製作人提到,沒有人在工廠盯着,打樣很容易出品控問題。他曾經就遇到過很典型的情況——“打了好幾次樣,每一個批次都不一樣,每一個瑕疵都不一樣。”但要去盯監修,又要投入額外的時間成本,屬於兩頭堵。

爲了防止一些瑕疵,有時廠商還不得不去倒逼工廠改良工藝、增加工序,比如在產品上多敷一層靜電膜。這其實也是在對遊戲廠商側的監修提出更高的要求——你不能只懂遊戲,不懂工藝製造。

想要儘量規避這類問題,最好的方法自然還是找那些經驗豐富、積累深厚的老牌廠商合作。但問題就在於,優質工廠的產能也實在是忙不過來了。能做產線的好廠家不多,大家都在等那幾家供應商。就連米哈遊、疊紙這樣的頭部大廠,不少產品也必須提前200天預售,就更別說小廠只能排得更久,或者找次一級的作坊,被迫承擔更大的發貨和品控風險。

在具體的運營模式上,中小廠商其實不一定非要學米哈遊、深藍那樣自建管線,大量做定製開發和線下鋪貨的重度模式,而是可以儘量靈活輕快一些。因爲一旦涉及到複雜的倉儲物流、滯銷庫存處理,以及線下門店的鋪貨問題,運營的成本和複雜度會大大提升。

那位製作人提到,他們選擇的路線就相對穩妥:不做庫存,只做預售,規避倉儲成本。他們只做吧唧、亞克力等標準化產品,不做複雜的開模手辦;同時只做線上預售,賣多少做多少,直接從工廠或供應商處發貨。這種打法,雖然犧牲了一定的豐富度,但可能也是最適合中小團隊體量的選擇。

站在更大的視角來看,如今的遊戲周邊工藝,也實在是被中國遊戲廠商捲到一定程度了。這道門檻,更是對不熟悉周邊商品團隊的一道考驗。

拿日谷來對比,國谷的進化是相當鮮明的。日本廠商受限於IP方要求和輕工業能力,穀子工藝單一還賣得老貴,“簡直就是在一張鐵皮上印紙”。相比之下,國內的吧唧工藝已經能列一面牆了——鐳射、閃粉、光柵、流沙、局部激凸……中國廠商爲了滿足玩家的需求,開發出了太多新玩意兒,同時也極大地抬高了行業門檻。如果不夠了解工藝就貿然入局,反倒容易被玩家吐槽喫得不夠好。

圖源:B站 @-水巖-

最後還有一個更大視角下的問題:各種數據報告上,都對穀子經濟的發展有不少積極的預期。比如根據艾媒諮詢報告,2024年中國穀子經濟市場規模達1689億元,預計2029年將超3000億元。

但作爲一線從業者,那位製作人覺得2024年是市場衝得最猛的一波,之後可能就要偃旗息鼓了。

市場的變化,在這幾年受到了許多複雜因素的影響。其中最主要的,一方面是需求側消費力的降低——穀子的核心是提供情緒價值,但在大環境變化之下,可能沒有那麼多人爲精神領域的消費買單了;

另一方面是二級市場的變化——曾經被炒成海景谷的一些產品,如今在閒魚上也有人用成本價出貨,原本一盒數千元的吧唧,現在可能只要幾十塊就能撿漏。當穀子的理財屬性減弱,純靠爲愛發電來支撐消費行爲,這個市場或許很難再重現近幾年一路猛增的勢頭了。

歸根結底,穀子經濟確實能成爲遊戲廠商的第二曲線,只不過這背後,實在有太多要挨的打了。要做好遊戲已經很難了,在好遊戲裏做好內容更難。而做周邊,則是把好內容變成好商品,再找到好路子賣出去。看似簡單,實則是完全不同的幾個層次。

這哪兒是搞副業啊?這簡直就是第二次創業。