騰訊遊戲賺了多少錢,也許沒那麼重要

騰訊再次刷新了紀錄。

據今天發佈的財報顯示,2025年Q3騰訊遊戲業務的收入達到636億,首次突破600億大關——這也是他們單季度財報的最高紀錄(文末含電話會議部分QA)。

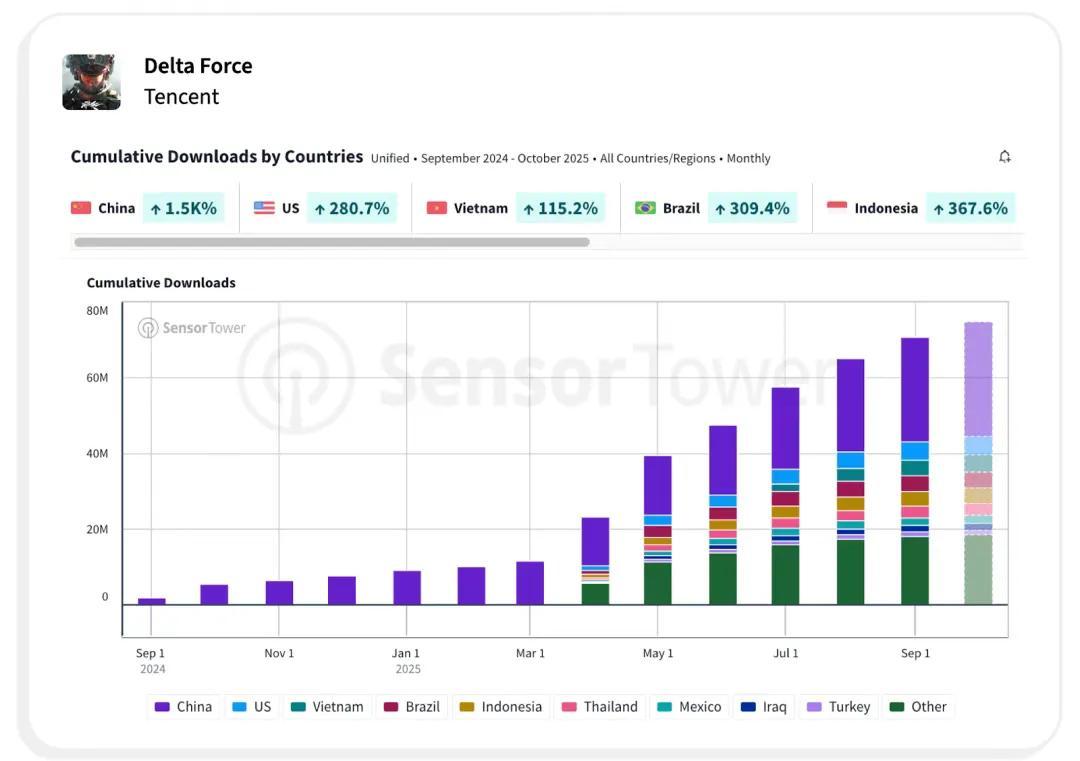

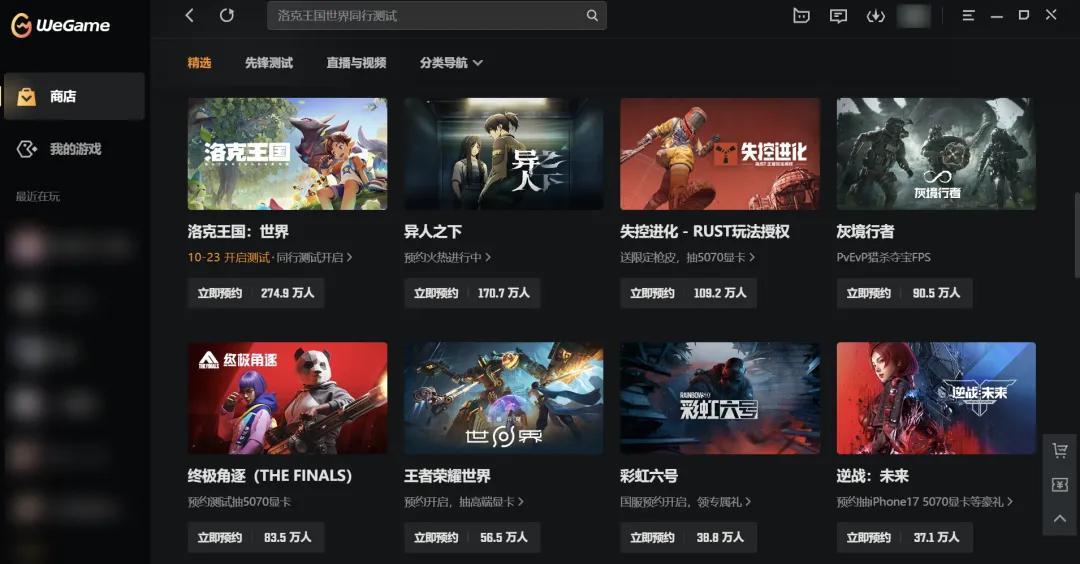

具體來看,國內遊戲收入爲428億元,同比增長15%,在歷史上僅次於今年Q1的429億元。財報提到《三角洲行動》已位於季度行業流水TOP 3,而《無畏契約:源能行動》則是「今年中國市場發佈最成功的手機遊戲」(Sensor Tower和QuestMobile日活及流水統計)。

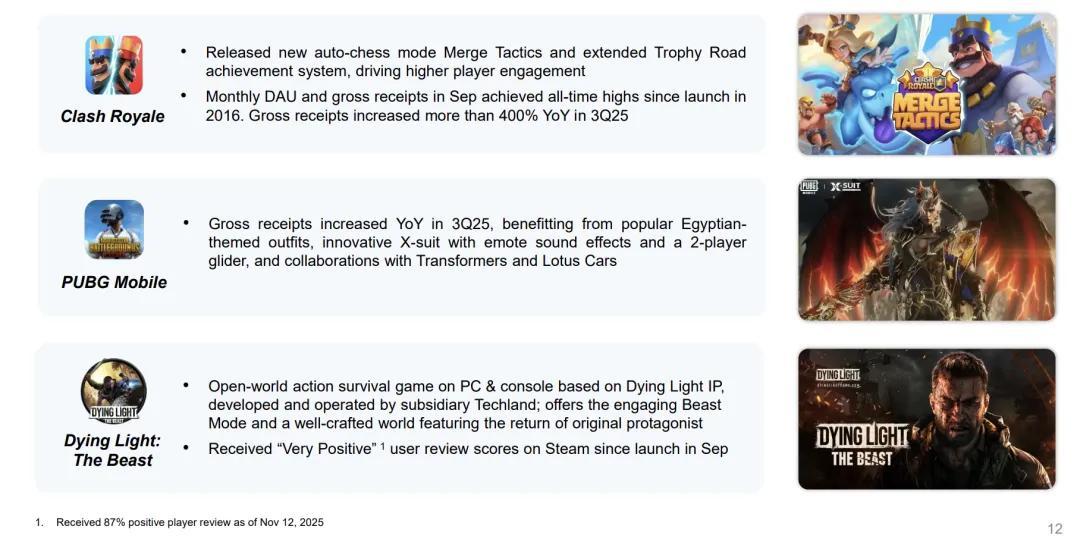

騰訊在國際市場的遊戲收入也刷新了紀錄:Q3收入達208億,首次突破200億;同比增長43%,增速也創下新高。其中,《皇室戰爭》9月的日活及流水刷新紀錄,新品《消逝的光芒:困獸》也得到了87%的Steam好評。

想必騰訊遊戲的增長,大家已經看麻了,葡萄君也實在是吹不動了。

但看了其他幾家大廠的同期財報,我發現有個信號很有趣:現在全球遊戲行業日子都不太好過,但騰訊及很多中國公司在海外市場卻做得不錯,甚至以此驅動了自己和整個行業新一輪的增長。

在這背後,可能隱藏着全球行業新週期的變化:能夠應對高風險、實現長期發展的遊戲新模式,正得到行業的廣泛認可。而在這些模式上摸索較早的騰訊,也開始帶動更多合作伙伴,一塊兒把蛋糕做大。

01

新週期,新變化

聚焦騰訊Q3財報,除了一個又一個長青遊戲和新的爆款,我們還能看到三個值得關注的變化。

一是平臺的拓展。

這個變化背後的趨勢不難理解:PC遊戲市場正在整體回暖,特別是《黑神話:悟空》之後,國內PC和單機市場關注度明顯提升;與此同時,PC和主機、手機之間的界限也越來越模糊,「一魚多喫」成了大家追求增長的新解法。

在這個背景下,騰訊逐漸從「手遊老大哥」,向更大的跨端市場轉型,並且已經取得了一定成效。

最直觀的案例,就是由Level Infinite發行的《流放之路2》《消逝的光芒:困獸》《沙丘:覺醒》等產品相繼登上Steam全球暢銷榜首,並被騰訊財報提及。

雖然這些產品的成功,可能免不了IP影響力的加持,但也體現了騰訊的全球資源整合和本地化發行運營能力,並且證明他們廣結善緣、多條腿走路的海外發展路線,確實能夠取得成效。

騰訊互娛國際遊戲業務(IEGG)CEO劉銘曾提到,自2018年之後,騰訊就在持續完善全球發行的佈局和基建,打磨合作產品——上面這些登頂榜單的騰訊系新作,實際上都是長時間積累後的水到渠成。

這些基建和認知,也在反哺騰訊的自研產品。比較典型的案例,可能就是《三角洲行動》的海外成績。

除了騰訊財報提及的季度行業流水TOP 3的成績,據Sensor Tower顯示,10月《三角洲行動》移動端在印尼、巴西、美國市場均獲得了超280%的環比增長;PC/主機版自8月上線以來累計下載量突破1900萬。

SteamDB也顯示,遊戲在Steam的最高在線人數達24.7萬,可以說是目前唯一躋身平臺頭部的國產射擊遊戲。

而這樣的成績或許只是開始,從產品線來看,未來無論是《地下城與勇士:卡贊》《ARC Raiders》等爆款的代理,還是《王者榮耀世界》《逆戰:未來》《灰境行者》等自研項目,應該都會在PC/主機平臺釋放出更大的能量。

當然也包括騰訊對WeGame的重視

所以從更長的週期來看,騰訊遊戲在全球的目標也逐漸清晰:它不再只是手遊市場的競爭者,而是希望提供更多跨平臺的精品內容。當然,不少手遊公司也想做到這一點,不過騰訊因爲長期戰略投入,提前佔據了一些優勢。

二是玩法創新的浪潮有些蠢蠢欲動:在全球市場對工業化審美疲倦的當下,最近行業的增長點,又開始和玩法強相關了。

最近的例子,就是搜打撤的火熱。有趣的是,這次是騰訊成了這個關鍵詞最重要的推手。

從自研的《暗區突圍》到《和平精英》地鐵逃生模式,以及《三角洲行動》,再到他們即將代理國服的爆款《ARC Raiders》……騰訊把搜打撤做成了行業新增量,還打開格局,把經過國內市場驗證的內容反推向全球,讓更多合作伙伴和玩家也能「喫到肉」。

《ARC Raiders》

雖然過往中國廠商很少從零打造一個玩法,但類似《原神》之於GaaS(遊戲作爲一種服務)開放世界的推動,以及類似騰訊在搜打撤賽道的影響,證明我們正越來越多地參與玩法進化,而且已經多次取得了很好的回報。

更強調社交、更輕量化、快節奏,或者注重內容生態和可持續服務……也許在未來,我們會發現全球玩家的口味,以及不少新產品的標準,還會離這些關鍵詞越來越近。

三是以UGC爲主的內容生態擴展。

其實Roblox翻翻的股價,早就促使大家開始關注UGC這個關鍵詞,很多GaaS遊戲也把它視爲產品長青最好的方向。只是Roblox的發展路徑,會讓很多人覺得必須用10年甚至更長時間搭建一個平臺,纔有競爭的機會。

但近期宣佈最高日活突破3300萬的《和平精英》綠洲啓元,似乎走出了第二條路:「產品原生UGC」,也就是在原有的成功遊戲中,打造一個更有主題感的UGC平臺。與傳統UGC平臺相比,這種模式更聚焦、更務實,也更好操作。

首先是起點高,門檻低。畢竟成功產品有更大的用戶基礎,因此UGC內容也更容易起量,還能在高頻反饋下不斷迭代優化。龐大的基礎數據,加上產品本身成熟的主題、題材、玩法規則,能讓玩家的創作門檻更低,作品成功概率更高。

綠洲啓元單一玩法已經有2.2億次遊玩了

其次是與遊戲的長線運營綁定。根植於產品的UGC,本身就跟遊戲本體的資產、規則高度互通。這能夠補充官方產能,用更低成本維持玩家新鮮感。

順帶一提,UGC的成績,一樣是騰訊長期探索的結果。最早在2010年前後,QQ空間花藤、QQ農場等產品就已經在搞用戶UGC和社交分享;後續在《穿越火線》《QQ飛車》《QQ炫舞》等端遊中,騰訊也嘗試推出了地圖工坊、自定義房間等功能,更不用說手遊時代《王者榮耀》萬象天工和《元夢之星》的嘗試。包括綠洲啓元的成績,也是騰訊早在2021年就上線並花時間探索得來的。

QQ花藤,用戶可以相對自由地

在QQ空間首頁搭配和展示植物

如果這個模式能夠跑通,那行業裏的不少大DAU遊戲,都能獲得更大的成長空間(比如電話會議中,騰訊CSO詹姆斯提及的《三角洲行動》的平臺化)。

當然,上面聊到的不少內容還比較早期,也有不少挑戰。比如海外市場的跨端硬件並沒有那麼成熟;很多歐美玩家還在拿手機當休閒工具;UGC這條路也還需要更多成功案例……

但你能看到,騰訊的增長,確實和這些趨勢息息相關。而且當下的騰訊,已經不再只是單純的手遊大鱷,或者錢多人好的投資高手。他們開始在更多維度參與到全球遊戲市場,並在客觀層面推動整個行業的發展。

02

新變化,新格局

正如文章開頭所說,現在全球遊戲行業的日子都不太好過。

從財務數據來看,Q3不少歐美大廠的增長都陷入了停滯。比如微軟遊戲業務下滑2%;EA的淨收入同比下滑9.2%,淨利潤大幅下滑53%。

不僅如此,這些大廠戰略性收縮的動態也更加常見。EA多輪裁撤後宣佈將被私有化;索尼關閉了開發《星鳴特攻》工作室和另一家工作室,涉及員工超200人;育碧、Embracer等公司也紛紛裁員或出售資產以應對壓力。

《星鳴特攻》,也就是之前

上線不到兩週就停運的遊戲

不少評論認爲,海外大廠Q3的財務表現,以及收縮動作,背後是因爲他們過去所堅持的一些習慣,開始面臨一些系統性的挑戰,因此不夠適應目前變化快、需求多樣的市場環境。

首先,3A遊戲逐漸陷入了「開發追不上期待」的循環:遊戲研發的成本與週期不斷攀升,玩家胃口卻被越吊越高。

就拿最近R星宣佈《GTA6》延期跳票的情況爲例。即便是GTA這樣的IP,玩家和市場也沒有多給他留一些情面,其母公司Take-Two的股價更是隨之下跌約10%。要知道,當初卡普空《Pragmata》延期時的「小女孩舉牌」、《賽博朋克:2077》跳票公告當時是調侃整活的氛圍居多——玩家態度的細微變化,恰恰說明了3A大作的開發環境越來越難了。

其次,一些海外大廠在內容創新上也顯露疲態。今年德國科隆展上,不少公司端出來的「冷飯」,就引起不少玩家的吐槽;很多曾經做出炫酷產品的公司,如今也被扣上了「罐頭廠」的帽子。

而在創新的疲態背後,是開發環境的困境。很多大廠或許也不想靠重製、復刻或IP續作的「炒冷飯」策略,但沒辦法,面對行業共同的不確定性,這是它們在考慮性價比和風險之後,所能選擇的最求穩的一條路。

此外,3A遊戲的開發模式,也註定了他們的產品距離用戶反饋很遠,調整也不及時,可能當玩家想說什麼的時候,遊戲都「壓盤」了——這也是加劇這些廠商不適應當下市場環境的重要原因。

因此回頭來看,一種注重快速迭代、用戶反饋的新範式,或許更能在當下的環境中爭取到較好的表現。

比如同樣在今年科隆展上出現《王者榮耀世界》《明日方舟:終末地》《無限暖暖》《崩壞:星穹鐵道》等遊戲,他們雖然也是IP續作,但既沒有通過重製炒IP冷飯,又能通過開發團隊直面玩家的環節,根據建議靈活調整和創新,展現出不錯的競爭力。

《王者榮耀世界》《明日方舟:終末地》科隆展臺

這種新範式的成功,可能取決於兩點。

首先,技術和工具的發展,讓全球更多團隊的產品力逐漸追上了大作標準。這給更多遊戲衝刺PC/主機等西方市場高地帶來了底氣,還滿足了玩家「既要還要」的需求,能讓玩家既享受頂級內容,又能感受到及時的反饋和優化。

《影之刃零》

其次,產品力的提升,也讓有能力的GaaS產品既能在第一時間吸引用戶,又能持續更新高質量的內容,留住用戶,並吸引更多用戶。《三角洲行動》就是最直觀的一個例子。

有意思的是,嘗試GaaS模式的海外大廠遠不止一兩家,而且其中不少團隊,都獲得過騰訊的幫助。

比如Epic《堡壘之夜》、育碧《彩虹六號:圍攻》、Supercell《荒野亂鬥》……這其中最新且最「反常」的例子,是騰訊在《消逝的光芒:困獸》發售後,快速啓動了長達11周的玩家挑戰活動,通過每週更新免費任務和獎勵,給這款單人買斷制遊戲注入了新活力。

如今各家大廠已經達成共識:必須擁抱GaaS。騰訊副總裁張巍在去年提到過一份全球行業調研數據,稱目前全球有65%的企業正在做GaaS遊戲,30%想做GaaS遊戲。索尼更是曾雄心勃勃地計劃一年推出12款GaaS產品(雖然後來飽受挫折)。

從這些案例看來,以GaaS爲表象,且研發理念與傳統3A截然不同的新範式,已經通過投資協作,以及模範效應,在全球得到了不少廠商和玩家的認可,有了足夠的傳播度和生命力,甚至即將改變市場格局。

在某種程度上說,騰訊這些年的增長,也是因爲佈局得足夠早,抓住甚至引領了這個紅利。而對於中國遊戲行業來說,這同樣是蘊藏了更大機遇,需要更多耐心的下一階段。

03

種下了,比押對了更重要

雖然寫這篇文章的由頭,是騰訊Q3財報的數字。但聊到這裏,我發現數字反而是我最不想多聊的東西。

騰訊遊戲的規模實在太大。早在2017年,面對它的增長,就有人感慨「大象不是在跳舞,是在飛」。如今近10年過去,它仍能揹着這麼重的體量繼續向上,靠的是過去一點一點攢下的「經驗值」——那些對自研的長期投入、在全球市場的耐心佈局,現在都成了它今天還能穩步攀登的繩索,讓它用長期的投入,看更長期的回報。

這個邏輯,對於同等體量的海外遊戲大廠也是一樣。短期的波動,並不意味着市場格局變化就已成了定局。更重要的,依舊是大家能不能適應市場的變化,並儘早佈局,及時調整,應對下一輪週期的挑戰。

騰訊高級副總裁馬曉軼曾告訴我們:遊戲行業的成功沒有充分條件,只能大量構築必要條件。相比短期的爆發,他們似乎更敬畏遊戲產業的週期,更想通過廣泛而持續的「播種」,在不確定的未來中,走得更穩一些。

如我們之前所說,騰訊似乎在戰略上篤信一點:遊戲市場就像是廣闊平原上流淌的無數河流,某段河流的爭奪固然重要,但更重要的是洞察和順應河流流淌的規律。

而騰訊遊戲這些年的發展,也證明了一個樸素的老式雞湯:只要不下牌桌,努力順應規律,長此以往,無論是個人、產品還是組織,總有機會形成屬於自己的大河。

附2025Q3騰訊財報電話會議部分QA,內容略有調整:

Q:騰訊國際遊戲業務已經連續多個季度加速增長,這背後的戰略是什麼?怎麼看待未來的增長趨勢?

騰訊CSO詹姆斯·米歇爾(James Mitchell):本季度財報的國際遊戲業務增長率,顯著高於其實際的基準趨勢水平。這主要是因爲,本季度有新近收購的遊戲工作室的並表貢獻,同時也計入了新遊《消逝的光芒:困獸》銷售收入的一次性確認。

展望未來,進入第四季度,國際遊戲業務的增長率預計會放緩,迴歸至更接近其基準趨勢水平。

Q:騰訊已與蘋果就降低微信生態內交易的抽成達成協議(據稱爲15%,低於標準的30%),雙方關係的改善,將會對騰訊遊戲業務有什麼影響?

騰訊總裁劉熾平:我們與蘋果保持着良好合作關係,並在衆多領域開展了協作。雙方一直在討論如何共同推動小程序遊戲生態更加繁榮、更有活力。目前取得的進展積極且富有建設性,我認爲在某個時點可能會有正式的公告,大家可以耐心等待。

Q:小遊戲收入主要靠廣告還是內購?和蘋果的談判是不是隻涉及小遊戲?

詹姆斯:和蘋果討論的範圍確實主要圍繞小遊戲生態,目前這部分的收入絕大部分來自用戶內購,而非廣告,因此理論上確實能給我們帶來收益。

Q:目前射擊賽道似乎正在經歷一場新老交替,公司如何看待這種競爭格局的變化?如何讓《三角洲行動》更進一步?

詹姆斯:我們認爲這不是簡單的新老替換,而是我們的整個射擊遊戲矩陣變強了。

在中國市場,我們的幾款核心射擊遊戲——包括《三角洲行動》《無畏契約》《和平精英》《暗區突圍》《穿越火線》手遊——在2025年都保持了健康增長,無論是日活躍用戶還是收入都在提升。

這印證了一個趨勢:第一人稱射擊遊戲(FPS)是全球主流品類,雖然在中國市場的領先地位尚未完全顯現,但我們正通過《三角洲行動》《和平精英》等產品,讓該品類在中國市場也獲得更多認可。

至於後續,我們會堅持平臺化戰略。《三角洲行動》從設計之初就支持平臺化,其模塊化結構允許我們把遊戲拓展至更多平臺和新模式。

一個成功的例子是,我們在《和平精英》中推出的某個新模式後,就受到了很多玩家的歡迎,未來我們也計劃在《三角洲行動》中培育類似成功的玩法和生態。

總之,我們會把過去17年,在中國運營射擊遊戲所積累的全部經驗,都運用到《三角洲行動》的運營中。