騰訊字節狹路再相逢

小遊戲是如今唯一能跑贏遊戲行業大盤的賽道。關於這點,想必大家都深有體會。

遊戲行業大盤增長陷入停滯已成事實,2022至2025年,中國移動遊戲市場整體增幅僅0.7%。而就在各路大作爲爭奪存量用戶拼得你死我活的另一邊,小遊戲的市場規模卻保持着每年30%的高速增長。

以前可能還有人會質疑小遊戲的商業價值和生命週期,但到了今天,小遊戲已經算是塊所有人都知道的新肥肉了。

不只是用戶規模的爆炸——根據巨量引擎的數據顯示,2024年上半年,小遊戲的活躍用戶規模首次超過了APP遊戲。一些垂類的增速甚至超乎你想象——比如微信小遊戲中,SLG品類在今年的增長超過180%。

雖然重啓的字節遊戲還在積蓄力量,但在整個遊戲行業戰場,字節已經憑藉廣告業務和小遊戲取得了巨大的戰果。而他們最大且唯一的對手,還是那個熟悉的名字:騰訊。

最近,兩家再次狹路相逢,字節在成都爲抖音小遊戲辦了場巨量引擎行業沙龍,騰訊則在重慶帶來了2025年微信小遊戲開發者大會。雙方各自秀了一波肌肉。

微信方面:大盤月活5億,核心用戶的跨月粘性95%;超65款遊戲達成百萬日活,超300款遊戲的單季度流水超千萬元;消除和解謎的單賽道年活躍用戶規模超過3億,其他細分品類也有不少實現了翻倍增長。

抖音方面:4億遊戲用戶,日均互動量1.6億,遊戲內容日均搜索8億次;小遊戲用戶規模年度增長3倍,付費用戶規模相比23年有着25倍的漲幅;在投企業和遊戲的數量均有10~20%的增長。

不過和前些年的針鋒相對有所不同,這次微小和抖小顯得各有側重,前者的講述大而全,講到了很多方面——社交生態、增長趨勢、實戰經驗……甚至包括向善價值的故事;後者則更像是一次軍火展示,把各類工具產品列了個遍,突出一個數據驅動。

更有趣的是,雖然戰爭已經悄然打響,但至少在當下,騰訊和字節都不是最大的贏家。

01

微小:大盤生態

過去這一年,微信小遊戲的生態發展,可以說在各種層面都已經高度成熟,而且還在增長。

首先是用戶層面。其實在半年前,微信公開課Pro小遊戲專場上,官方就曾提到微信小遊戲大盤的月活已穩定在5億。不過在今天的微信小遊戲開發者大會上,這個數據前面還加了兩個字:“去重”。

在這5億月活中,超過80%的用戶會通過下拉、搜索等功能復訪遊戲,每個玩家每月平均會玩6款遊戲,核心用戶的跨月粘性甚至達到了95%,這意味着小遊戲真正變成了很多人的一種生活方式。

而且在大體量、高活躍度和粘性的基礎上,微信小遊戲的用戶時長也有10%的同比增長。10%看似不高,但在短劇、短視頻、網文都在競爭用戶碎片時間的前提下,這是一個很難得的增長。

其次是開發者層面。會上提到,微信小遊戲累計服務的開發者數量超過40萬,其中80%都是不足30人的中小團隊;而在上市遊戲公司中,超過70%的廠商都已入局微信小遊戲。

除此之外,還有一些成功的開發者,是過往基本沒有遊戲研發經歷的跨行業團隊——其中包括做公衆號的、做傳統電商的,甚至有一些傳統行業的從業者,比如有一家團隊此前曾在線下開奶茶店。

在開發者、產品數量持續增長的同時,不少團隊開發微信小遊戲的回報率也有明顯增長。截至目前,已有超65款遊戲達成百萬日活,300多款遊戲的單季度流水超千萬元。

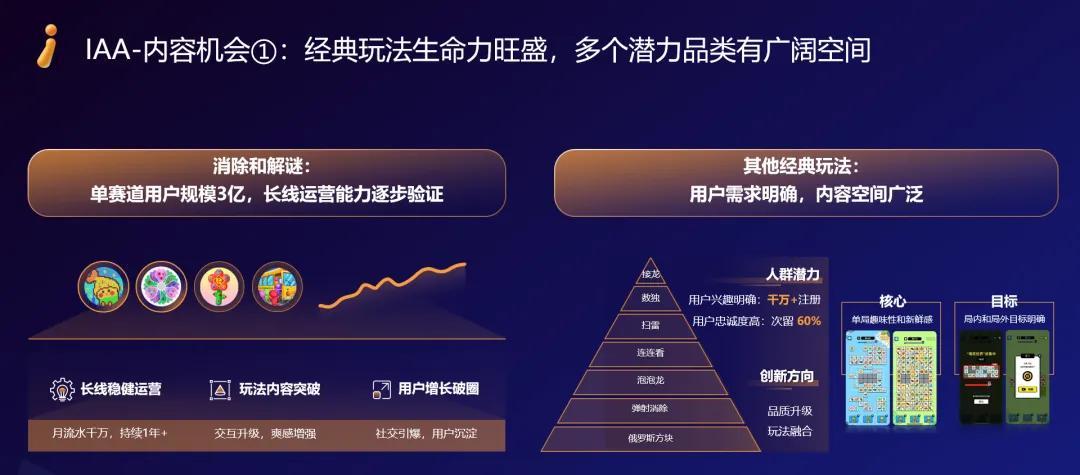

最後是賽道層面。比如在IAA遊戲方面,以往,大家對它們的印象可能是每年激烈投放一個月、穩定回收兩個月,這一年大概就翻篇了。

但到了今年,像消除和解謎這兩個經典玩法,不僅單賽道年活躍用戶規模超過3億,還有不少產品保持了一年以上月流水千萬的成績,算是同時證明了自身實力和賽道潛力。與此同時,今年以來,每月平均還有2億以上的用戶觀看IAA廣告。

而在IAP遊戲方面,微信小遊戲的各種品類也實現了多點開花。其中增速最爲誇張的就是SLG、塔防、二合、MMO這四大天王,它們分別實現了180%、80%、150%、和75%的增長,且二合和MMO分別有5款和6款月收入超千萬的產品。

在大幅增長的增速之外,有一個數據更加誇張:重度遊戲品類的MAU已超過1億,但其中與手遊用戶的重合度僅有10%,而二者的ARPPU幾乎持平。這意味着,對重度品類來說,小遊戲相當於一個全新的第二曲線。

有不少產品,已經在這種生態裏打下了長線運營的基礎——年收入過千萬的重度產品中,有96款運營超3年,55款產品運營時長超5年;年收入過億以上的產品中,有13款運營超3年,5款產品運營超5年。會上提到,這些看起來非常誇張的數據背後,是微信小遊戲用戶審美心智及整個生態的成熟,這些都讓開發者具備了長線的掌控能力。

如果按更寬泛的類型來劃分,在單局型和養成型玩法的產品中,月流水超千萬的產品數量也在過去一年實現了翻倍增長,不少單品還實現了月收入規模翻倍。

但從市場層面來看,官方認爲微信小遊戲的市場機會還沒有飽和,依然有着大量潛在用戶和增長空間。如果能從內容的同質化和消耗速度兩個方面入手,或許還能有很大的突破。

從另一個角度來看,女性用戶的變化也在驗證小遊戲的潛力。今年以來,女性付費用戶增長45%、付費能力增長60%,每日遊戲時長超過190分鐘,且有一定女性用戶已經發展到了重度遊戲品類,在付費用戶中佔比20%。

在用戶、玩法、市場之外,官方還指出了一些增長的“明路”。比如當下有近300個優質IP入駐微信小遊戲,涵蓋影視、動漫、文學、音樂等多個領域。和IP聯動,就是小遊戲一條高潛力的增長路徑——會上提到,今年4月到5月,IP類小遊戲的流水同比增長了90倍。

另外,微信小遊戲也完善了PC端和視頻內容的佈局。其活躍在過去一年上升55%,商業規模擴大40%,投放量提升3倍;在視頻號上,微信小遊戲的直播觀看時長增加54%,短視頻觀看人次增加22%。

這次大會的Slogan,是“讓創造產生價值”,而微信小遊戲不止在商業價值上進入了一個新的階段,還把向善價值放在了一個挺重要的位置。會上宣佈再次升級WeCare公益計劃,並將在7月1日將公益捐贈能力和專屬反饋激勵機制,面向全量開發者開放。這也算是推進了一個早晚都要推動的議程。

02

抖小:工具產品

聊完了微小,我們再來說說抖小。

大盤方面的數據就不再贅述了,因爲兩者雖然平臺不同,但小遊戲的品類、玩法、用戶畫像等方面的發展趨勢是相近的。

這次我更想通過抖小的分享,來講講小遊戲現在的“軍火庫”究竟發展到哪一步了。

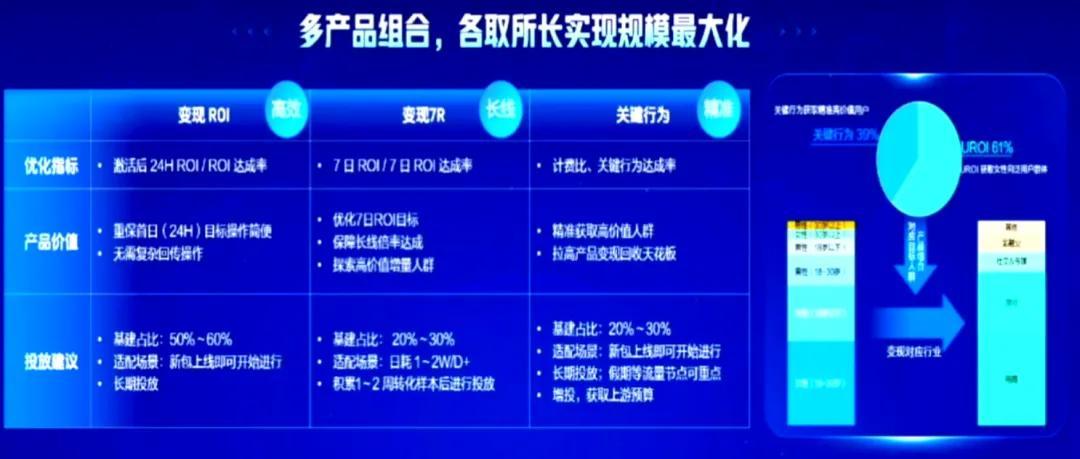

抖小現在面向IAA(廣告變現)的投放產品主要就是三個:變現ROI、變現7R、關鍵行爲。

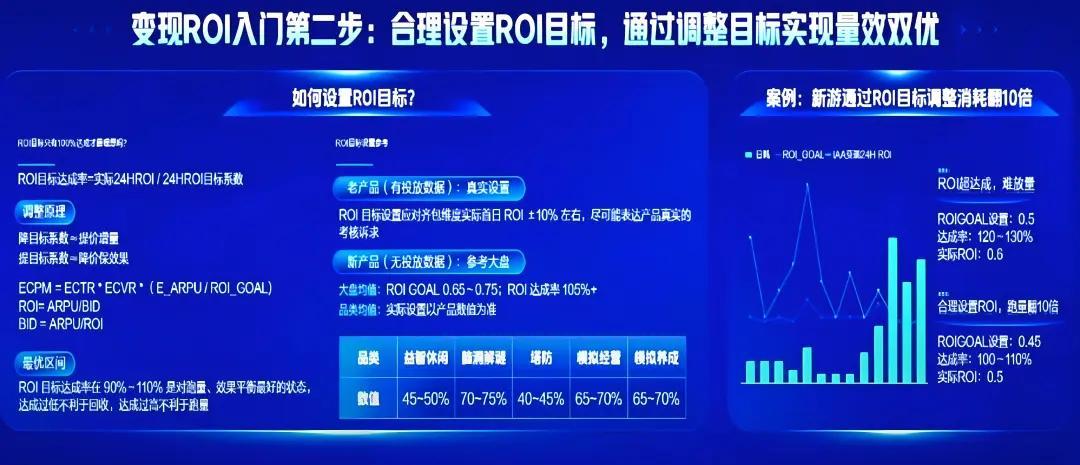

變現ROI主打高效,是投放的核心基建,操作起來也簡單,把預算和ROI目標輸入進去就可以開始跑了,對新入行的投放從業者很友好。

它的邏輯是通過廣告模型去預測一個用戶在未來的24小時之內,可能會產生的變現ARPU值,進而在不同的價值位篩選出目標用戶。

所以現在比較卷的玩法是,投放同學得在晚飯後或者睡前再改一輪投放計劃,這樣才能保證效率的最大化,抓到凌晨的高價值用戶,而不是晚上直接把計劃停了。

當然,這個ROI目標不是設置地越高越好,因爲過高會導致模型傾向於只探索高價值用戶,就會損失用戶量。如果ROI目標達成低於90%,可能遊戲的回收會有一定風險,但達成如果超過100%,那可能就犧牲了遊戲的新增規模。

巨量引擎在下圖中分享了不同賽道的基準參考區間,新產品可以按照這個區間先跑,然後再慢慢地去做自我調優。

不過這款產品有個侷限性,就是雖然用戶首日的ECPM(千次廣告收入)很高,但後續留存和ROI倍率的增長比較弱。因爲模型的主要任務就是保證客戶24小時的ROI目標達成,所以會傾向於尋找首日付費概率更高或者更願意看廣告的用戶。

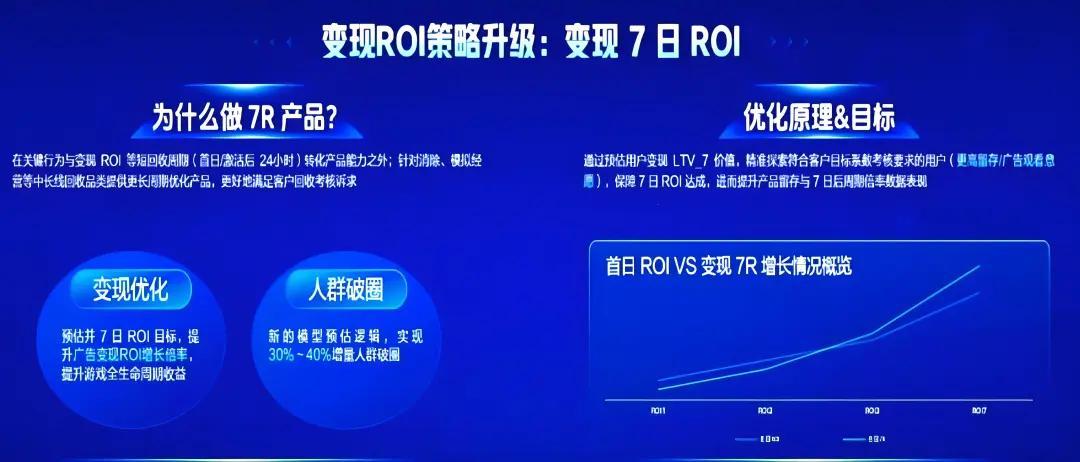

爲了解決這個問題,所以團隊推出了第二款產品:變現7R。把用戶變現的行爲分析,從原本首日24小時變成了7日。

模型預估思路的改變,降低了首日ROI,提升了後續的ROI和LTV的增長倍率,相當於短期ROI數據有所下降,但換來了更好的成長性。

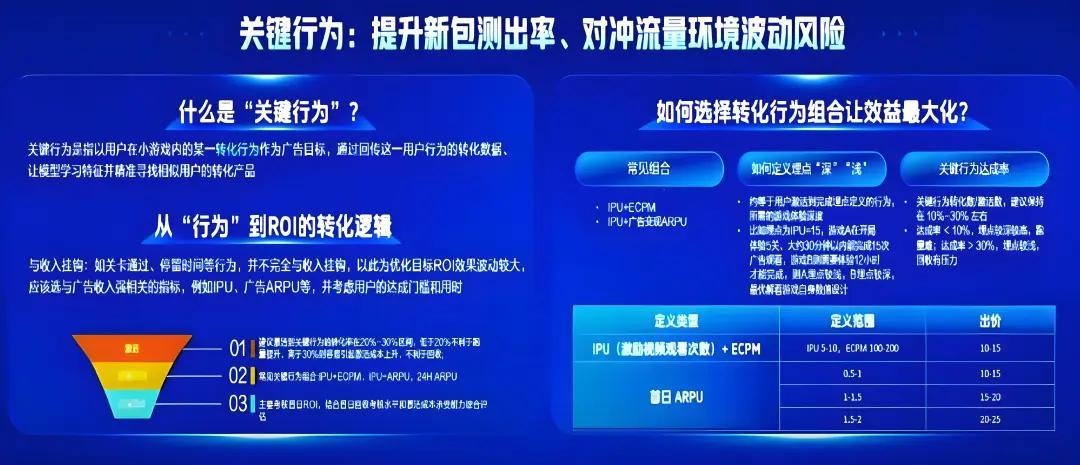

第三款產品:關鍵行爲。這個是算是巨量引擎的特色能力之一。

客戶可以把用戶在遊戲內的任意一種特定行爲,定位廣告目標去優化,同時回傳該用戶行爲的轉化數據,讓模型去進一步的學習,並探索有相似特徵的用戶。

爲了保證目標達成,巨量引擎對關鍵行爲的設置有3點建議,一是該行爲跟收入強掛鉤,二是行爲的時效性夠高,三是目標達成率控制在10%~30%之間。

如果達成率低於10%,說明埋點太深,用戶點擊廣告的機會太少,會影響後續模型的跑量效率;如果達成率超過了30%,說明埋點太淺,最終ROI回收目標會有一定風險。

另外,巨量引擎還帶來了一些新能力,比如說關鍵行爲的適用場景不再侷限於抖小,三方小遊戲也可以用到。只是沒法給出用戶ECPM的精準值,只有一個區間。不過這不影響遊戲在巨量用關鍵行爲產品去買量。

這個能力才推出不久,算是處於一個相對藍海的階段,所以它在效果和成本上有着較大的紅利。值得小遊戲從業者關注。

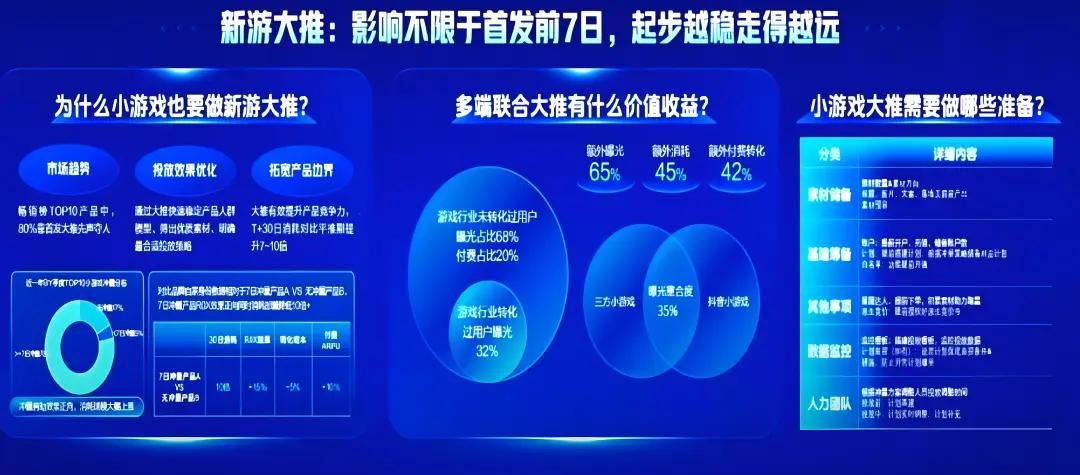

至於IAAP(混合變現),現在這條賽道已經很捲了,大部分新遊都要在首發期快速驗證投放策略和擴大跑量規模,進入平臺期後,一邊要跟進市場熱點、更新素材補量,一邊要持續對高價值核心用戶的召回。

你會發現IAAP要做的事其實和APP遊戲已沒太多區別,只是節奏會更快。

所以就不難理解巨量引擎推出的這一系列工具:側邊欄、訂閱消息推送、復訪功能等等,都是爲了能提高小遊戲用戶的次留7留、遊戲粘性、持續付費能力等等。

今年下半年,巨量引擎會對投放系統做一次全面升級,引入AIGC來完成廣告素材的生產。

以前巨量引擎的廣告模型更多是對用戶特徵去做學習和探索,對遊戲素材缺乏理解。但在投放系統升級之後,廣告模型能自動從客戶的廣告計劃中篩選出熱度比較高,有機會起量的素材,然後通過AIGC去實現自動化的生產——包括重新二次剪輯,插入新的劇情素材等等。

最後,我想說一個在這次會上發現的最新鮮的事——遊戲直玩。

你可能會想小遊戲本來就不用下載,有什麼牛逼的?但這個能力是,你看到遊戲後,點上去就直接是操作界面,沒有任何跳轉和登錄,也不用選什麼服務器、創角,就是所見即所得的開玩。

而根據一位相關人士的說法,未來這個能力還會有進一步的升級:引入雲技術預渲染,當一個主播在播移動端單機遊戲的時候,玩家也可以直接點進去開玩,加深與主播的互動。

如果未來這套玩法真能跑通,想象空間是真的大。

03

巨頭搭臺,CP唱戲

當抖小和微小,幾乎同步在小遊戲領域秀出肌肉的時候,不知道你有沒有從中感受到一點“隔空交手”的火藥味兒。

這倒也不是騰訊和字節不對付,而是小遊戲的高速發展、巨大潛力,加上未來可預計的千億級市場,讓它已經真正成了下一個必爭之地。

對騰訊來說,微小能絲滑地融入其社交生態帝國之中,變成無數人的生活方式,在存量廝殺中開闢出一塊新地;對字節來說,抖小則是其繞過自研大作短板、最大化流量變現效率的捷徑之一。

但由於二者完全不同的底色、手牌,字節與騰訊在小遊戲上目前還沒進入白刃戰,更不至於像當年朝夕光年那樣,掀起人才、品類的直接衝突。

看了這麼多,想必聰明的你也已經發現,微小打的更多是生態牌、心智牌,核心優勢在於用戶基礎、社交關係鏈和生態成熟度;而抖小打的是效率牌、流量牌,核心優勢在於獲客能力、數據驅動和工具鏈。

所以,目前這場競爭,還遠未達到零和博弈的階段。恰恰相反,兩強相爭最直接的結果,是共同做大了小遊戲這塊蛋糕。

二者的投入,不僅能爲遊戲行業吸引更多此前難以觸達的用戶——比如女性玩家和非重度玩家;同時還能共同教育市場、加速用戶認知,讓“玩小遊戲”成爲一種更容易被接受的娛樂方式。

更重要的是,他們的生態建設、“軍火”升級,再加上不少政府方面的大力支持,幾乎都是在爲小遊戲搭建最好的生長環境——想想最開始的那批開發者,可能一切都要自己研究。但現在呢?他們擁有最豐富的平臺選項、最優厚的合作條件、最成熟的基礎設施。

平臺卷得越狠,CP的條件和回報就越優渥。像這次兩家在分成比例和激勵政策上,就都拿出了相當有誠意的數字。而之所以能有這樣「薅羊毛」的紅利期,可能也是因爲兩個平臺正值前期的擴盤階段。

所以你看,這哪是壞事?分明是大好事。這不叫鷸蚌相爭,漁翁得利;這叫巨頭搭臺,CP唱戲。新一輪戰役,騰訊和字節誰輸誰贏不重要,遊戲公司能抓住多少機會才最重要。