靠廣告年入約22億,他們被騰訊子公司以近90億收購

近期,騰訊子公司 Miniclip 宣佈將以 12 億美元(約合 86 億人民幣)的價格從 Embracer Group 手上收購 Easybrain,交易細節已經敲定,預計在 2025 年初完成。

Miniclip 在 2015 年加入騰訊,主攻海外休閒領域,在休閒體育類賽道有所建樹,過去幾年還收購了十幾家工作室,爲騰訊拓展了海外休閒領域的版圖。

被 Miniclip 收購方的 Easybrain 是休閒益智領域的頭部廠商,主攻數獨、填字、拼圖等細分玩法賽道,前不久才宣佈旗下手游下載量突破 20 億。

如此看來,這次收購是兩家頭部休閒廠商的一次強強聯合,但 Miniclip CEO 在接受媒體採訪時曾表示,一個公司不應該對任何一種變現方式過度依賴,而 Easybrain 恰好以 IAA 爲主導,商業模式較爲單一,在買量成本飆升的大環境下,似乎不具備多少想象空間。

既然如此,Miniclip 爲什麼還要發起這場看似與自己理念相矛盾的收購?這次收購,對收購與被收購方又意味着什麼?要想弄清這些問題,或許還得先從產品理念和商業化兩方面深入瞭解一下這兩家廠商。

01 做全球用戶喜歡的產品,超休閒遊戲並非首選

早在 2022 年初,Miniclip 就宣佈旗下手游下載量突破 40 億次,其中,最受歡迎的《8 Ball Pool》在 2021 年獲吉尼斯紀錄“下載量最高的檯球移動遊戲”稱號,爲 Miniclip 貢獻了超 10 億次下載。

《8 Ball Pool》成功後,Miniclip 看上了球類賽道的可能性。通過 AppGrowing 國際版 的“全球發行洞察”功能可以看到,除了檯球,Miniclip 目前主推的產品還涉及棒球、高爾夫、足球等球類運動。

來源:AppGrowing 國際版

公司 CEO Saad Choudri 在接受 GameLook 採訪時就曾表示,全球玩家都能理解的體育遊戲就是他們想做的產品,他們最大的目標之一就是讓遊戲覆蓋到每個人。

但追求產品能有廣泛用戶羣體覆蓋的 Miniclip,卻對追逐安裝量的超休閒遊戲持比較保守的態度,一個原因在於,Miniclip 不僅看重產品的用戶覆蓋面,更看重玩家留存和DAU,而這恰恰是超休閒遊戲的弱勢。

如果查看 Miniclip 目前在投的幾款主力手遊,就會發現它們都是運營多年的老產品。除了上線近 12 年的《8 Ball Pool》,近一個月廣告投放第一的《Baseball Clash》和第三的《Ultimate Golf!》都是運營近 5 年的長線產品。

來源:AppGrowing 國際版

此外,在全球流量競爭加劇,獲客成本急劇攀升的大背景下,超休閒遊戲過度依賴 IAA 的商業模式顯然也缺乏想象空間,許多超休閒廠商都在探索新的可能性,比如給超休閒遊戲判了死刑的 Voodoo,這兩年一直在積極推動自身產品朝混合變現轉型。Saad Choudri 也認爲,一家公司不應該對任何一種變現方式過度依賴,最好是在廣告變現和內購變現之間取得平衡。既然如此,Miniclip 爲什麼還要收購目前高度依賴 IAA 的 Easybrain?

02 Easybrain爲什麼會被看上?

讓我們把目光投向 Easybrain。通過 AppGrowing 國際版 的“全球發行洞察”功能可知,Easybrain 旗下游戲以數獨、填字、拼圖等休閒玩法爲主。

來源:AppGrowing 國際版

一方面,這類玩法理解門檻都比較低,容易在全球市場傳播,就在本月 14 日,Easybrain官網發佈了旗下手游下載量突破 20 億的消息,足以證明他們的產品在全球玩家羣體中的影響力。

另一方面,這些玩法多聚焦智力挑戰,規則看似簡單,但內容深度卻能夠支撐玩家長期遊玩,具備較強的可持續性,因此生命週期往往比較長。除了上線近 8 年的《Sudoku.com》,Easybrain 目前廣告投放前三的產品,最年輕的《Number Match》也運營了近 4 年。

來源:AppGrowing 國際版

從這點來看,Easybrain 的產品顯然跳脫出了超休閒遊戲的範疇,也符合 Miniclip 追求廣泛用戶羣體覆蓋和具備長線運營能力的產品思路。

此外,雖然高度依賴 IAA,但得益於長線運營,Easybrain 在過去幾年的營收依舊實現了不錯的增長。據 Embracer Group 在兩次收購案和財報說明會中披露的數據,Easybrain 的營收在過去 5 年增長了近兩倍,2023 年至今年 3 月的收入超 3 億美元(摺合人民幣約21.7億)。

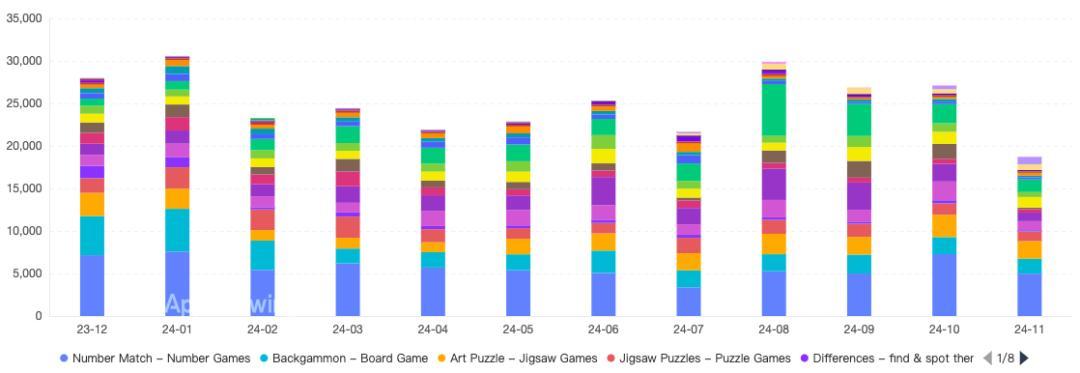

當然,作爲一家休閒遊戲廠商,Easybrain 在買量方面的投入並不小,從 AppGrowing 國際版 監測到的數據來看,過去一年,Easybrain 月均廣告在 25000 組左右,最高可突破 3 萬組;過去,它的身影也常常出現在我們每個月的買量報告開發者投放榜上。

來源:AppGrowing 國際版

但據 Embracer Group 給出的數據,EasyBrain 去年的買量支出不到 1.5 億美元,僅佔營收的 45%,更令人意外的是,其息稅前利潤(EBIT)率高達 41%。作爲參考,在跑通混合變現這條路之前,Voodoo在2022年的EBITDA利潤率僅有3%。

因此,無論是從產品角度還是從市場營收角度看,Easybrain 都與我們所認知的超休閒廠商有所區別。在產品內容方面,它更接近傳統的休閒品類,只不過商業模式沒有或沒能力很好地與遊戲內容做進一步的結合;雖然高度依賴 IAA,但產品較長的生命週期有效降低了買量成本,從而實現了較高的利潤率,也爲其贏得了更高的市場想象空間。

或許在 Miniclip 看來,Easybrain 旗下產品有着廣泛的用戶覆蓋,多款長青產品也證明其產品具備長線運營的能力,這無疑符合他們自身的產品理念;儘管營收模式單一,但增長和利潤表現良好,如果進一步挖掘,或許能打破當前上限,帶來更多的可能性。

03 Miniclip深化休閒賽道佈局,騰訊全球化再落一子

據 Easybrain 官網公告,今後他們會繼續作爲獨立開發商和發行商運營,這也符合 Miniclip 一貫的做法。在被騰訊收購後,Miniclip 也繼承了“騰訊式”的管理特色,賦予被收購團隊極大的自主權,比如在 2022 年被他們收購的《地鐵跑酷》開發商 Sybo Games 就保持獨立運營。

對 Easybrain 來說,在保持自主性的同時,加入背靠騰訊的 Miniclip,可以通過資源共享和市場協同進一步強化自身在益智遊戲領域的領先地位。更重要的是,藉助騰訊和 Miniclip 成熟的商業化能力,Easybrain 或許能夠突破 IAA 的侷限,朝營收結構更加平衡的混合變現模式轉型,進而釋放出更大的市場潛力。

至於 Miniclip,過去幾年,它一直在積極強化自己在休閒賽道的多元化佈局,通過收購,將自身的優勢從休閒體育類拓展到跑酷、模擬經營等賽道,如今拿下 Easybrain,又將自己的影響力拓展到了休閒益智賽道,補齊了多元化佈局的又一塊拼圖。

進一步來看,這次收購對騰訊的全球化佈局同樣具有十分重要的意義。衆所周知,休閒遊戲在全球,尤其是歐美一衆 T1 市場有着舉足輕重的地位,以美國爲例,2023 年休閒遊戲在該市場的手遊總收入中佔據 60%。對目標是海外遊戲收入佔遊戲收入一半的騰訊來說,佈局佈局 Miniclip,是騰訊突入這一賽道的關鍵,如今通過 Miniclip 又拿下 20 億休閒益智類用戶,將進一步拓展騰訊在休閒賽道的影響力。

*以上相關廣告素材由 AppGrowing 國際版 採集於公開之信息,僅爲研究分析所用,相關版權歸原著者所有。內容僅供一般性參考,不應視爲針對特定事務的意見或依據。