半年砸9億買量,預計虧損超4億後,這家大廠能翻身嗎?

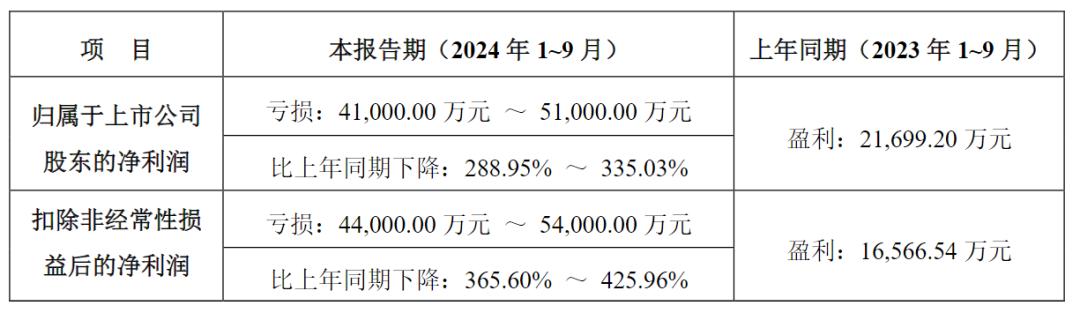

10月11號,冰川網絡發佈今年前三季度業績預告。預告顯示,前三季度該公司預計淨虧損4.1億元至5.1億元, 同比下降288.95%至335.03%,由盈轉虧。

2023年,冰川網絡全年淨利潤2.73億元。這意味着今年前三季度公司虧掉了去年淨利潤的約2倍。近幾個月,冰川仍在堅持副玩法,且又驗證出了新打法,能拯救業績嗎?

本文轉載自公衆號 Dataeye遊戲觀察。

01 彩點連線、狙擊小人,新副玩法帶來下載增長

根據點點數據顯示,冰川《Titan War》谷歌端預估下載在9月10號之後出現一波高峯,突破10000次/天,較此前的8000次/天增長30%左右。不過,這一素材似乎在谷歌端更喫香,蘋果端預估下載則持續走低,約500-1000次每天。

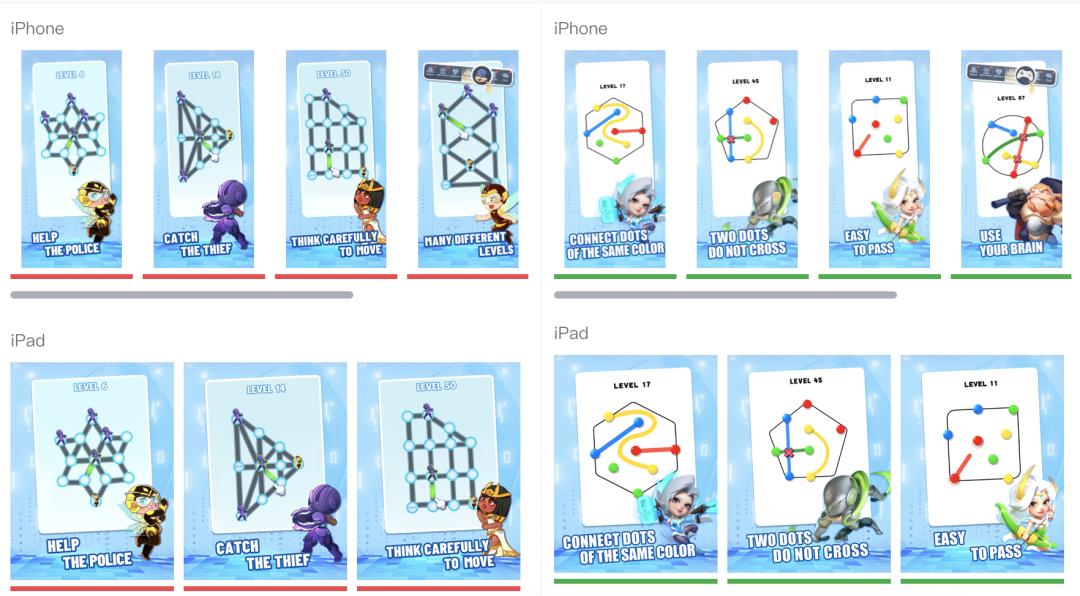

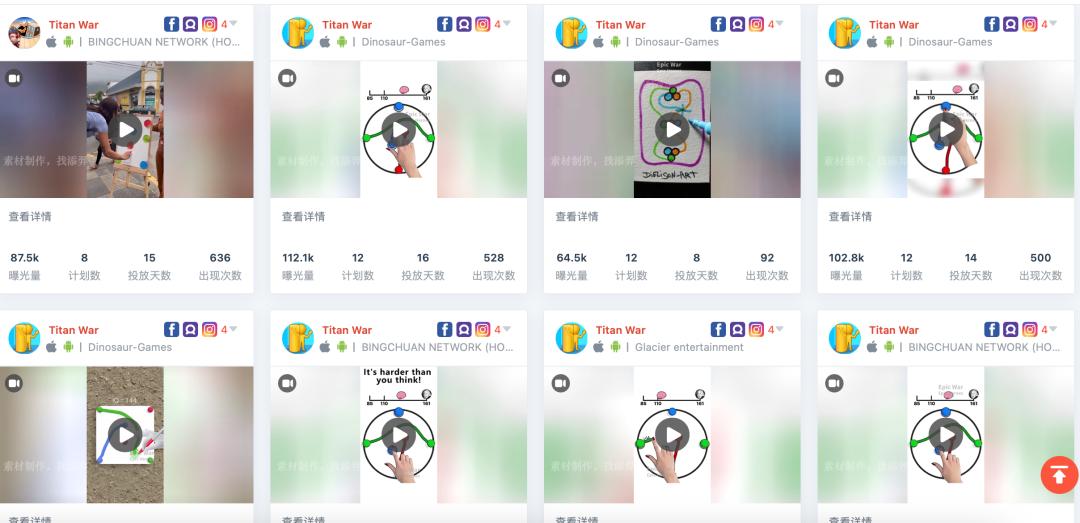

《Titan War》具體怎麼投的?如何解讀?《Titan War》本是一款奇幻割草遊戲(吸血鬼like),早期投割草類素材,之後投過劃線救狗、加減乘除跑酷、擰螺絲、走點捉人等副玩法。

從9月開始,《Titan War》轉化了副玩法思路。開始投兩類素材:其一,彩點連線。此類素材是主流,展示了在圓圈內將相同顏色的點連接起來的玩法,輔以搞怪的配樂,加上畫面上方IQ值的示意,體現該副玩法的“智力測試”屬性。

此類素材在許多版本上還加入了真人內容,通過展示不同人用不同形式玩彩點連線,體現玩法的流行和病毒傳播。

其二,狙擊小人。此類素材讓用戶在如辦公室、洗手間、健身房等日常場景中,找到隱藏其中的小人進行狙擊。搭配“Find Everyone!”或“Can you find it?”的文案呈現。

此類素材同樣在一些版本中加入了真人內容,主要體現狙擊小人的玩法具有挑戰性。

根據ADX海外版數據顯示,在投放市場方面,《Titan War》近30天主投美國市場,投放素材數達到1400+,佔比所有投放市場的39.08%。其餘排在TOP10投放地區的均是歐洲市場。

在投放端口和媒體方面,《Titan War》在Facebook、Messenger、Instagram和FacebookAudience四個全線投放,平均投放素材量超過3700組。這四個媒體端口也是《Titan War》一貫的選擇。

具體來說,在谷歌端的下載分佈來源中,美國市場爲第一大市場。點點數據預估其整個9月份在市場錄得超過10萬的下載量,佔比22%。其次遊戲在整個南美市場表現出色,在哥倫比亞市場也有超10萬次下載,在祕魯和阿根廷市場的下載量也都超過了55萬。

這兩個素材玩法都爲《Titan War》帶了新增下載和拓展新市場的可能性,其中“彩點連線”能否成爲一個新的副玩法標配,值得關注。

02 冰川遊戲矩陣副玩法陣容全面鋪開

過去提到冰川,業內的普遍印象中是《超能世界》《X-Hero》,以及加減乘除跑酷、擰螺絲、劃線救狗、走點捉人等副玩法素材。實際上,今年以來冰川的產品、打法,開始呈現矩陣形態,具體情況如下:

冰川正形成一套獨特的打法:產品矩陣多,面向市場廣、副玩法素材更換頻。

這套打法利弊分明:

利:大量洗超休閒/休閒用戶,性價比高;素材不受產品屬性限制,副玩法設計發揮空間大,素材可變性強;在矩陣思路下,遊戲有各自主攻地區,亦可通用素材,進行效果的交叉驗證,更快找出適合不同市場的素材內容。

弊:留存低,需要鋪量投放,需要買量的持續大手筆投入;成熟市場、小市場玩家會逐漸免疫“老套路”,在用戶被洗過一波之後,有可能會出現回報的急劇下滑;副玩法消耗較快,需要不斷提供新的素材創意;面對某些地區的市場廣告政策,未來或有潛在的違規風險。

03 從業績黑馬變利潤黑洞?副玩法是雙刃劍

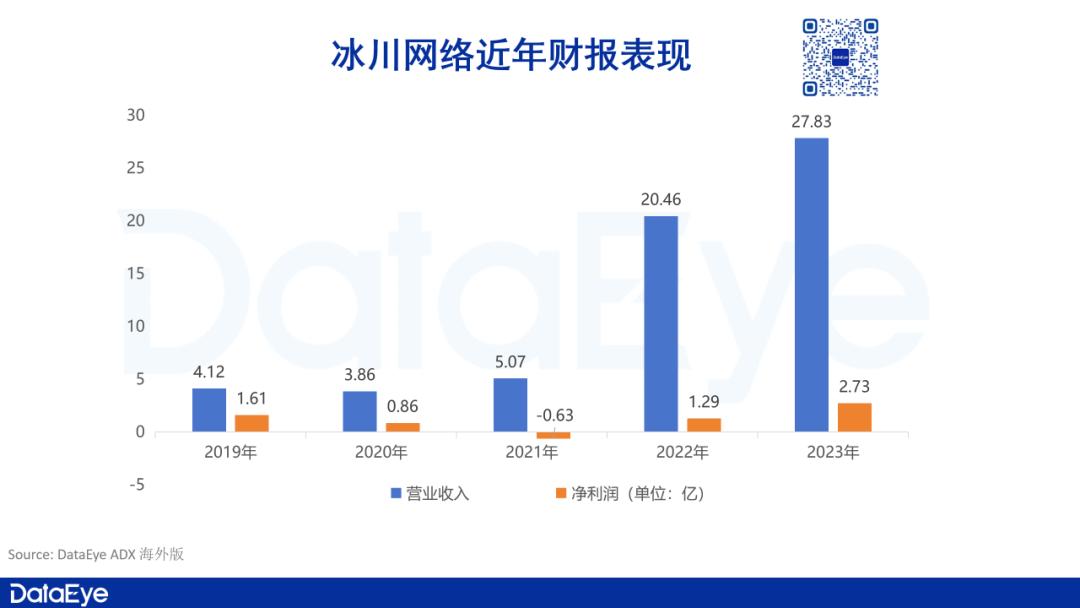

根據公開數據顯示,冰川網絡在近5年實現了財報表現上的躍升。

在2019年時,這家公司收入4.12億元,淨利潤達到1.61億元。到了2020年,收入略微下滑,淨利潤減半。

在2021年,冰川網絡近五年淨利潤首次出現虧損,雖然收入達到5.07億,但淨利潤虧損0.63億。在2021年底至2022年初,《Hero Clash》和《Epic War》相繼上線, 冰川也開啓了副玩法大肆買量的模式。

接下來的連續兩年。冰川都實現了收入和淨利潤的雙重增長,在去年更是刷新了公司新的紀錄。但同時,收入和利潤的巨大差距也反映了該玩法高昂的買量成本。

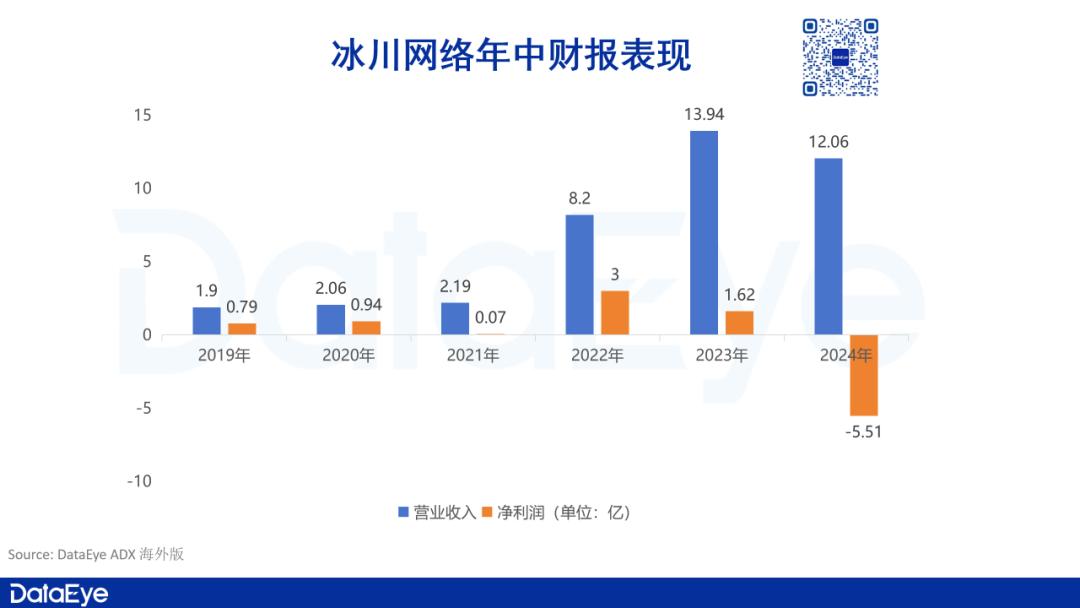

在進入2024年以來,冰川的經營狀況不容樂觀。從年中報告來看,冰川在今年上半年虧損了5.51億的淨利潤,公司預測第三季度的淨虧損4.1億元至5.1億元, 同比下降288.95%至335.03%,由盈轉虧。

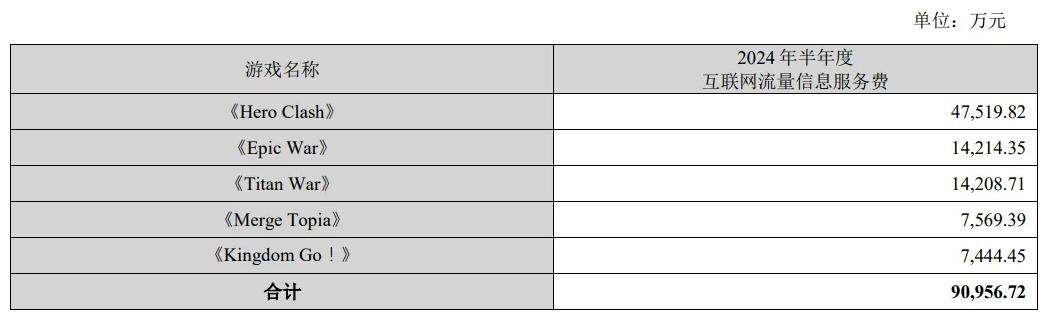

此前的半年報顯示,冰川網絡的主力產品每款都花費了過億元的推廣費用。公司上半年的銷售費用達到14億元,同比增長53%。其中《Hero Clash》《Epic War》《Titan War》《Merge Topia》《Kingdom Go!》合計花費了9億元,佔銷售費用的65%。

上半年,《Hero Clash》推廣費用高達4.75億元,但只獲得2.25億元的收入,推廣費用佔收入總額的比例爲211%。而《Titan War》和《Merge Topia》的推廣收入比也分別達到了179%和138%。高額的買量成本加上游戲實際營收的下滑,讓這些靠副玩法的遊戲正進入一個隨時可能失衡的“分水嶺”位置。

副玩法買量的玩法終究是一門“數字平衡”的遊戲,受到市場各方面買量指標,以及遊戲內容和玩家留存率的直接影響。而當這個平衡被打破時,利潤便有可能會出現急速下滑,且“船大掉頭難”,在如此大的買量規模下要迅速做出調整並非易事。

DataEye研究院發現,自9月份開始,冰川已經停止了《Merge Topia》在日韓地區的投放,這一直是該遊戲在今年年中上線以來的的主投市場。或許是在財務壓力和產品整體表現不佳的情況下,冰川率先將新遊放置“板凳席”。

在主力產品方面,冰川目前依然在副玩法上進行積極探索。《Titan War》新出兩大素材就是例子之一,可見他們也在副玩法的老套路基礎上,積極調整素材策略,將買量資源更多集中在主力產品上。

冰川網絡這幾款遊戲接下來的收入表現,將會告訴我們副玩法的下一階段將會是什麼,這也對其接下來的經營表現至關重要。文章廣告素材來自ADX海外版。