騰訊遊戲房間裏的大象

過去兩年,遊戲行業很難過。內卷加劇,但疫情紅利消散,加之政策影響,以及更大視圖下的歷史拐點與宏觀下行。我們看到的是創業退潮,項目關停,裁員遍地。

但22年下半年起,因爲反壟斷推進,抖音默默打通了與微信的流量生態,小遊戲買量開始可以絲滑跳轉,一鍵拉起。23年,微信小遊戲(特別是IAP內購)爆發,大概做到400億流水規模;去年底我們估計24年至少30%增幅,現在看,今年做到600億(+50%)大概沒什麼問題。再往後,2年攀升至800甚至1,000億也很有可能。

今時今日,據說剛過去的ChinaJoy人聲鼎沸,所有人都在談論小遊戲。然而一兩年前(以及現在),當主流敘事還在討論後原神時代的工業化迷思,內容升級,與全球全端競爭(沒有說這些不對的意思)——躬身入局的中小團隊很多早已嚐到了魚頭紅利,起步較晚的三七互娛自23年中入局,如今也已經穩坐頭牌,並且全面擁抱小遊戲轉型。

微信小遊戲其實是以一種主流之外,幾乎悄無聲息的方式,崛起成爲市場新寵,成爲如今遊戲行業幾乎唯一的增量細分領域。然而這片機遇藍海的締造者,騰訊自己,卻似乎選擇了旁觀者的角色,僅作爲平臺方收取渠道/服務費,並未深入涉足內容製作[1]。

對此,財報會上的解釋是“將着眼於構建相關生態,但無意對具體產品投入過多精力”。非不能爲,實不願也。聽起來似乎很對,平臺不參與競爭。但細想又不對,騰訊遊戲(IEG)與微信平臺(WXG)本來就可以視作兩家兄弟公司,並不存在裁判兼任運動員的尷尬情形,而唯有充分競爭,騰訊自己帶頭做出精品小遊戲,纔是促進生態良性發展的最好辦法;從這個角度講,動機與意願理應是充分的。

爲什麼不做,背後還有什麼別的戰略考量?

01 曇花一現還是持續紅利?

最容易想到的問題,是小遊戲紅利是否類似當年的頁遊時代?以騰訊遊戲的體量,不會輕易進入不可持續發展(unsustainable)的機會領域。但顯然,比之當年頁遊的短暫繁榮,小遊戲有着長足發展的驅動因素。

其一,是用戶基礎的廣泛性,和碎片化娛樂需求。

頁遊用戶羣體曾是端遊或PC用戶的子集,並且很快被移動互聯網的發展所取締;而小遊戲則覆蓋了更廣泛的移動互聯網用戶,甚至與手遊用戶重合度不足50%,40歲以上用戶佔比也高達40%[2]。大量泛用戶爲市場帶來了新的增量需求,並且在經濟下行中追求娛樂性價比,其表現就是短平快的碎片化娛樂,更天然適配小遊戲的形態與場景。而遊戲的互動性與娛樂性對於“泛用戶”到“玩家”教育進程是不可逆的,當設備端的新一代變革仍然可望不可及,小遊戲的用戶紅利就仍有充分而顯著的優勢。

其二,是流量生態的融合,和小遊戲即點即玩的特性,帶來買量行業的商業模型重構。

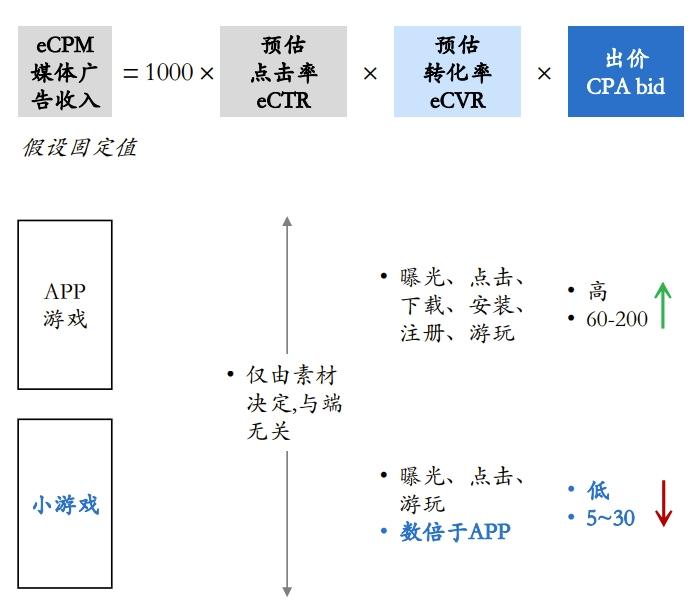

考慮公式【媒體收入(ecpm)=1000*點擊率(ctr)*轉化率(cvr)*出價(bid)】,由於同樣的內容/素材會固定點擊率,而小遊戲一鍵拉起的轉化鏈路天然比app手遊短太多(以及微信的復訪鏈路也很短),轉化率高出幾倍甚至十幾倍,則同樣的ECPM下,小遊戲的出價僅爲手遊的幾分之一,十幾分之一。

買入更便宜泛用戶的結果是:廣告主的買量單用戶成本低,回本週期短,同等資金體量下可以更快週轉,獲得一個資金的乘數效應;而媒體側則可以提供更多廉價流量,更容易匹配廣告交易,從而提升廣告成交的效率與總量,完成KPI。因此可以粗略理解爲,小遊戲相比手遊,買廣告的更願意買,賣廣告的更願意賣,彼此一拍即合。

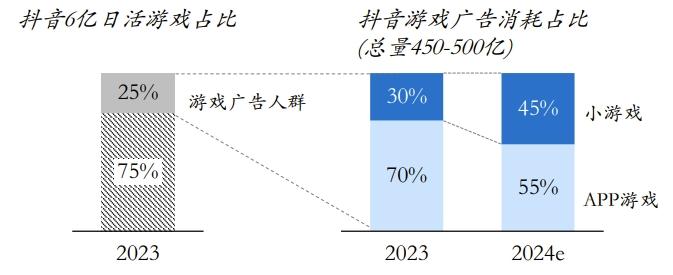

如果我們想象抖音用戶池(6-7億DAU)是一座金字塔,從上往下按照用戶的遊戲廣告價值(即他被廣告吸引後進入遊戲的付費期望)分佈,對於今天的精品手遊而言,只有金字塔尖的一撮用戶,纔會被標記爲目標用戶,因爲他們需要以500塊高價買到,並且願意在遊戲裏付800甚至上千。大盤用戶反而是“無效流量”——但這恰恰是小遊戲需要的,他們希望20塊買一個用戶,只要讓他消費30塊就行了!

所以我們看到,直到22年下半年抖音和微信流量打通,內購/混變類型的小遊戲開始扶搖直上。如今抖音也會持續開放更多遊戲廣告人羣,提升小遊戲的目標消耗佔比。

其三,平臺/渠道的坦誠讓利,給出了充分的利潤空間,可供行業、廠商長久進行競爭。

國內遊戲行業苦渠道稅久矣(安卓50-55%,蘋果30%,綜合40%左右),除去極少數廠牌、頭部產品自帶流量,大部分遊戲還得老實上貢。

微信小遊戲僅有安卓40%的分成,以及一系列政策激勵,綜合渠道成本或僅有20%。甚至考慮微信爲了壯大生態對一些支付行爲的默許,廠商的渠道成本甚至可以低至10-15%。也就是說,同樣的內容,其小遊戲版本會比手遊版本憑空多出20-30個點(比流水)的利潤。

想想多少團隊爲了1個點的留存/付費率提升,已經挖空心思、茶飯不思地調整產品,到最後的利潤提升也不過杯水車薪;微信霸氣給到20%的利潤空間,足以稱得上革命。

值得注意的是,以上三點論述完全不涉及遊戲內容,並未考慮小遊戲與手遊內容區別,即所謂針對小遊戲用戶的“本地化”的情形。而當內容深度本地化,適配融合微信生態,其潛力將被進一步放大。儘管競爭會消耗紅利,但增量用戶紅利、媒體流量傾斜、渠道利潤變革三大BUFF加持下,我想行業再如何激烈競爭,產品升級也好,買量內卷也罷,小遊戲也遠比存量市場的紅海拼殺要有容錯得多了。

所以結論是,小遊戲是一個至少2-3年甚至3-5年內仍然可持續的紅利機會,絕非曇花一現。

02 供給端是否存在競爭壁壘?

另一個關鍵問題是,從供給端看,小遊戲是否存在足夠強的廠商壁壘?

如果不是,那這一巨大的機會就只屬於敏捷行動、掙一波快錢的小團隊去“做一筆流量生意”,而非騰訊這樣的大廠有“長期投入”的“佈局價值”。即使有很多人發了大財,但這不是騰訊遊戲目光所及的長青產品戰場。比起紅利本身,這可能是騰訊遊戲更爲關注的問題。

這個問題相對更難論證,但可以嘗試一步步推演。

首先我們需要澄清行業現狀。的確,目前行業普遍的運作模式,是小團隊敏捷作戰,在短週期快速立項,快速測試驗證。從廣撒網和快速試錯中,篩選出潛力產品,上線測試買量;進一步強數據導向,邊買量邊調產品;當ROI模型跑通,立刻進行大規模推廣;當ROI下降,則重複產品調整的過程,直至ROI再也無法達標,停止買量。

典型的小遊戲研發、發行模式

乍一看買量相關的能力是關鍵,並且市場上的頭部產品也的確都是由強買量經驗的發行商推出。但進一步拆解小遊戲的核心競爭力,成功的小遊戲產品普遍包含三個特徵:

-

輕度玩法的前期包裝,足夠新穎、獵奇、獨特,從而吸引大量泛用戶;

-

易學難精的核心玩法,讓用戶逐步上手、成癮,實現中期留存;

-

久經市場驗證的長線商業化路徑,包含卡牌/MMO/SLG的一些長線元素和數值積累。

這三者的篩選、設計、組合本身就是研發能力的一種體現,而將這三者無縫融合,在表現與體驗兩端都邏輯自洽,更是一種並非人人可爲的研發壁壘。只是這種壁壘不如二次元技術之於米哈遊,強PVP玩法之於騰訊來的深刻且外顯罷了。

發行自然也很重要,但發行的價值更多體現在:

-

結合市場數據幫助研發調優上述3大模塊,放大流水規模(所謂的“起量”);

-

實現ROI的精準把控,提升利潤率。

實際上,實力OK的發行普遍能夠做到前者,也不乏團隊爲了賺吆喝大推產品但實際沒什麼利潤;頭部發行大廠的主要優勢在於過去積累的Know how和操盤以億計數的資金後,對買量邊際效益遞減的精確把控,從而實現利潤率最大化,即同等流水規模下,頭部廠商利潤往往更高。

我們認爲對小遊戲市場而言,研發發行的能力權重在64到55開(研運一體當然是更好的完美組合),研發還會越來越重要。可以印證的是,從產品側面觀察,頭部領先的小遊戲在這個可以被低成本快速換皮複製的市場,也並沒有諸多被他人復刻或超越的案例頻發,換皮產品頂多喝湯;反而是成熟廠商連續有成功產品跑出。

這說明,小遊戲領域成功的佼佼者,無論在研發還是發行端,事實上都具備了一定的能力壁壘。只是在快速進化的新興領域,實在很難有一招鮮喫遍天的獨門祕籍;這時候,運氣也往往發揮了至關重要的作用。

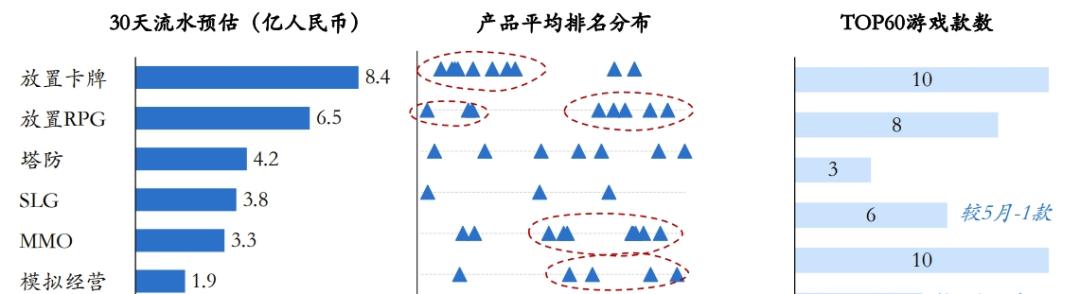

另一方面,從產品演進的視角看,目前頭部小遊戲產品仍然侷限於少數幾個驗證品類,主流品類除SLG(無盡冬日單品領跑)外,多有原型相互借鑑融合、產品扎堆的情形呈現。大部分新品也只是在做微創新和變換題材包裝。在有廣大增量用戶、泛用戶不斷被教育成長的大前提下,產品本身的玩法創新、品類創新機會其實還有很多空間。大廠仍然有充足的進入機會與發揮餘地,進而去建立更強的護城河與可持續競爭優勢。

數據源自6月微信小遊戲暢銷榜,頭部產品侷限於幾個主流品類或者說玩法原型

03 “掙快錢”與長青產品並非矛盾

騰訊過往對買量市場涉足甚少,在頂級產品和頂級渠道加持下,過着不愁流量且高利潤率的“好日子”,只用做好內容和服務,不必進行錙銖必較的算賬,以至於高層對(國內)買量天然存在不信賴。直至流量紅利枯竭,內部渠道乏力,纔開始淺淺做了些許進軍嘗試;但起步落後積累不足、強硬財務管控、大企業病、內部貪腐等諸多因素疊加,於是有了小馬哥那句經典的“我已經不相信買量的故事”,總體進一步轉向保守情緒。

同時又在後原神時代,行業不斷追求高品質內容、工業化、全球化等浪潮,身處敘事中心的騰訊試圖構建穿越週期的底層能力,強調自己要打造長青產品,對內對外都在講會對團隊、產品有足夠的耐心。

好的一面,自然是這一切給了“憋大招”的可能性——但也僅僅只是可能性。創意驅動的遊戲行業,機會永遠是可遇而不可求;修煉內功心法是爲了機會到來那天可以移花接木,可是沒有誰能保證,新的招式祕籍何時能夠展露江湖。當開放世界逐漸祛魅(見“爲什麼國內各廠的開放世界遊戲都陸續難產?”),還有什麼是“確定性的戰略方向”嗎?

壞的一面,就是某程度也導致了騰訊遊戲失去了對市場的敏銳嗅覺,篤信“難而正確的事”卻在漫長的築基週期裏逐漸心安理得。騰訊投資的拉瑞安和FS社一直以來都是“品類專注”的絕好正面案例,也都分別摘得近年TGA年度最佳桂冠。十幾年如一日的迭代,沒有機會也要靠自己創造機會。但騰訊遊戲之體量,並非只能有一種活法;專注品類進化,專注長青產品打造,也並不應該意味着對產業結構性的機會視而不見。

很快近千億的蓬勃市場,其實爲騰訊遊戲提供了一個不容忽視的機遇。或許,騰訊需要重新審視這一市場,探索適合自己的進入策略。

*注1 儘管騰訊遊戲出品的大部分遊戲均有微信小遊戲版本,但它們要麼是起到流量補充甚至導流至APP端的作用(例如穿越火線,元夢之星等),要麼是雲遊戲技術的試驗田(例如英雄聯盟手遊)。除了棋牌產品(有歷史原因),微信小遊戲暢銷榜上至今看不到騰訊的原生小遊戲產品。

*注2 數據源自騰訊財報電話會議或微信公開課信息