微信小遊戲差點「買」過手遊行業?

沒想到,微信小遊戲已經在兩年內長成了龐然大物。

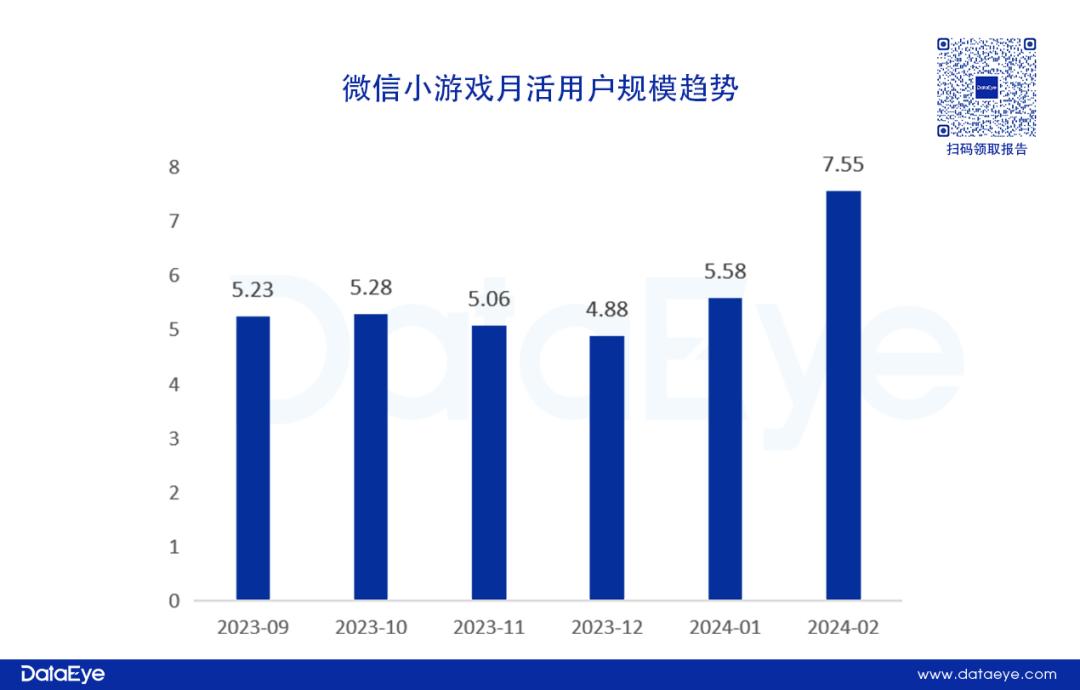

此前葡萄君曾分享過DataEye的微信小遊戲Q1報告,裏面提及今年2月,微信小遊戲的月活已經達到了7.55億,超過了手遊APP行業;

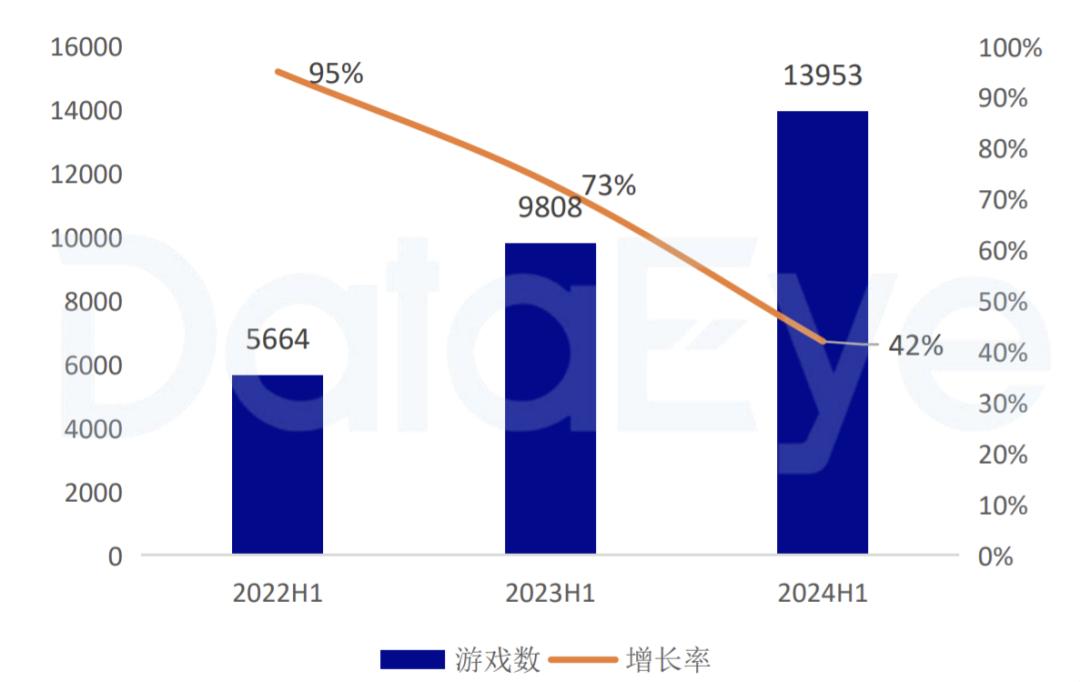

如今,DataEye又發佈了《2024上半年大陸市場手遊效果廣告白皮書》,表示上半年微信小遊戲在投數量已經達到了1.39萬款,逼近手遊行業的1.46萬款。

以下爲報告的重點內容分享:

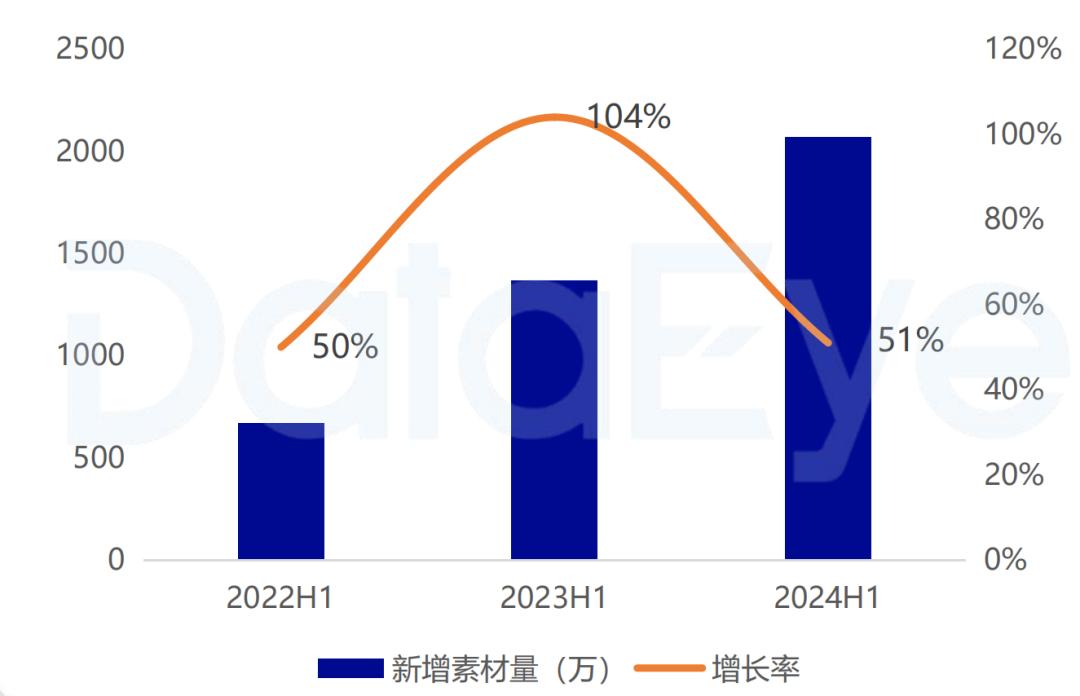

01 微信小遊戲:素材量兩年翻了20多倍

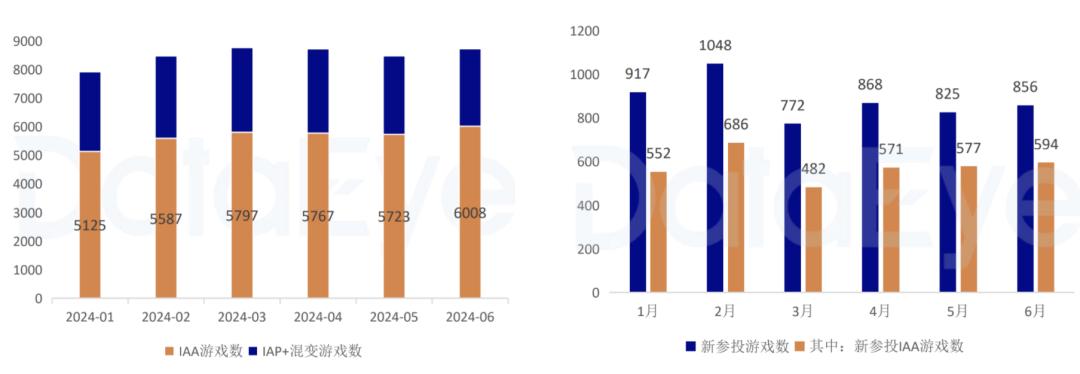

報告顯示,上半年微信小遊戲參投數量超過1.39萬款,同比增長約42%,已經逼近同期手遊APP投放數量。報告稱該情況背後,是不少APP端中小廠商轉戰小遊戲,特別是IAA小遊戲的趨勢。

按月度來看,2024上半年微信小遊戲月均投放數在8500款左右。其中,IAA遊戲(In-App Advertising/廣告變現/超休閒遊戲)佔比超過6成,且持續小幅增長;同時半年約有5200款微信小遊戲參投,新增峯值位於春節期間。

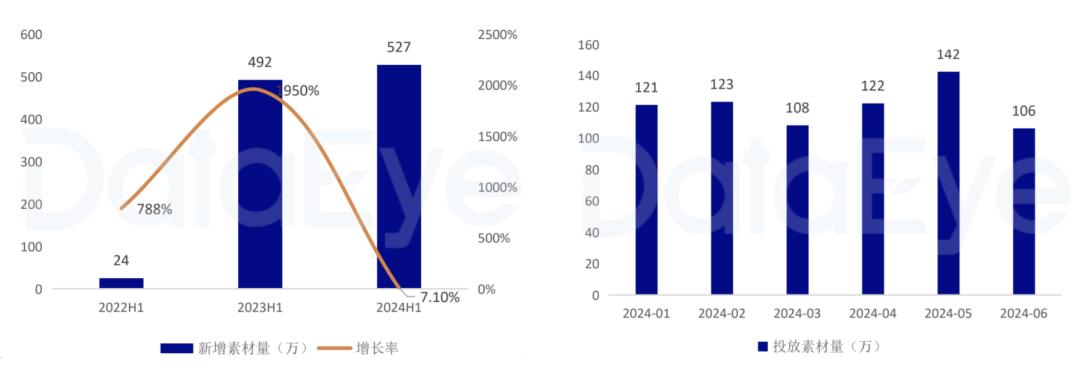

素材方面,上半年微信小遊戲新增素材數量約527萬,再創新高,但增速下滑至7%。報告稱變化原因爲,微信小遊戲生命週期短,高度依賴投放,因此在頻繁地投放策略調整下,素材總量反而容易增長乏力。

按不同投放類型的消耗金額來看,放置(含開箱)、角色卡牌、傳奇RPG、模擬經營和仙俠RPG類遊戲仍保持較高的投放佔比。

其中放置(含開箱)消耗金額佔整體的22%,但進入Q2後明顯下滑,主要原因是《鹹魚之王》的消耗下滑;角色卡牌類消耗金額佔比接近腰斬,從1月的23%降低至6月的12%;戰爭策略類則從2月的4%,上升至6月的10%,原因主要爲《無盡冬日》的帶動。

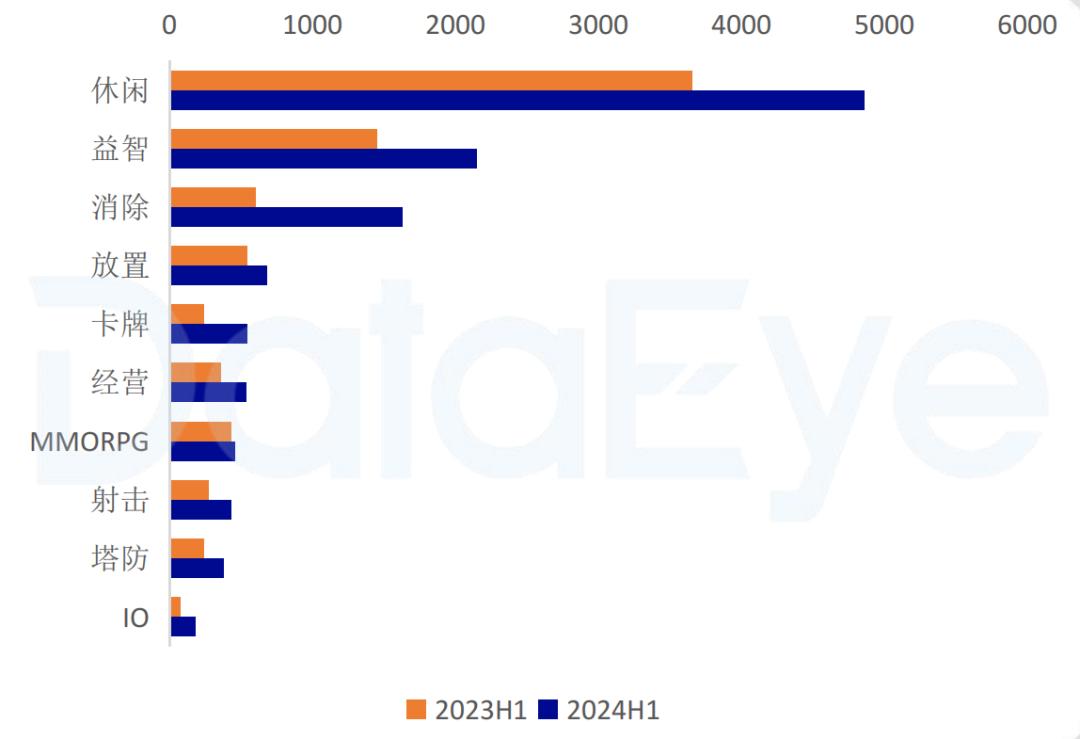

從投放玩法來看,休閒、益智類有超5000款在投,約佔總數的1/3;此外,消除玩法投放數量大幅增長。其中,《羊了個羊》帶火的堆疊式三消依然火爆,比如《抓大鵝》《來消除吧》和麻將類消除小遊戲。

02 哪些小遊戲在買買買?

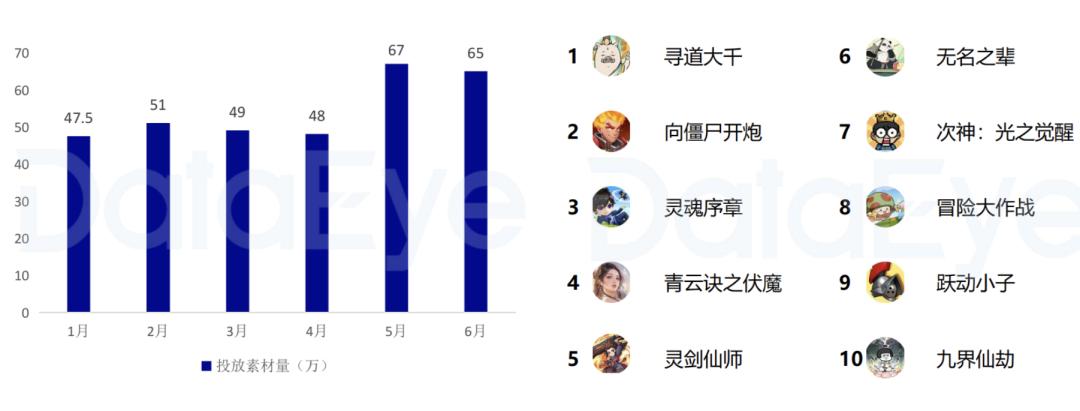

聚焦產品來看,上半年微信小遊戲投放榜TOP 3分別爲《尋道大千》《向殭屍開炮》《這城有良田》,其中《尋道大千》期內投放素材數達到150萬組,與第2名差距較大——與APP投放榜單不同,小遊戲投放榜單排名,幾乎與其對應的熱度、暢銷榜排名相匹配,從側面證明了買量對微信小遊戲的貢獻。

但這也導致了微信小遊戲買量競爭的殘酷性。對比去年同期榜單,僅有《我是大東家》仍位列投放榜TOP 10,原本投放榜第1的《鹹魚之王》,則已經排到了榜單第12位。

同時,報告還列舉了微信小遊戲放置(含開箱)、卡牌、MMO、模擬經營、策略共五個細分品類的產品投放情況:

-

放置(含開箱)品類

從素材投放量來看,1-4月素材投放量穩定,5-6月平均投放素材超過60萬;投放TOP 10中,有四款爲三七互娛旗下產品,包括排名第1的《尋道大千》、第3的《靈魂序章》、第5的《靈劍仙師》和第6的《無名之輩》。其他遊戲排名如下:

-

卡牌類

卡牌賽道投放素材在上半年呈現持續下滑的態勢,6月投放素材量不足1月的一半。投放TOP 10中,《幾何王國》以8.7萬組素材超過《鹹魚之王》,登頂賽道投放素材量榜首。

-

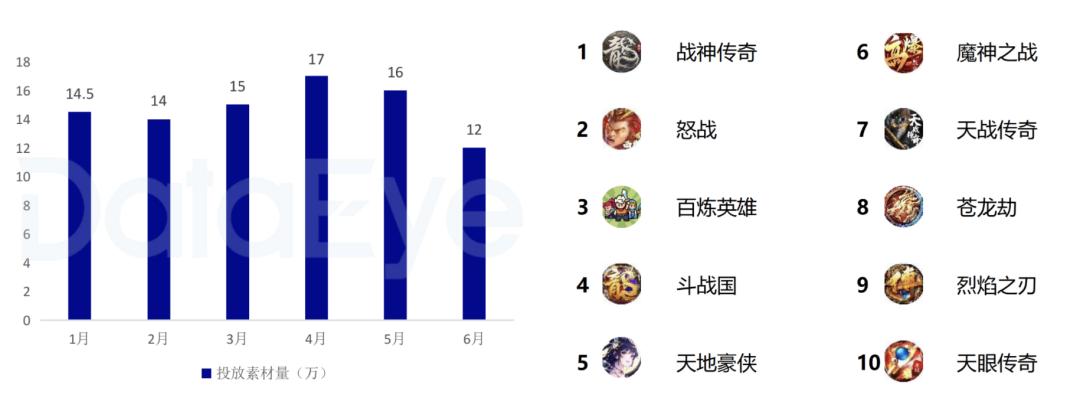

MMORPG

從題材來看,MMO頭部投放產品以傳奇題材爲主,魔幻題材次之,仙俠題材最少。投放TOP 10中,傳奇產

品佔據9個席位,其中《戰神傳奇》以7萬組素材數量登頂榜首;轟隆隆like的《百鍊英雄》則是上半年的賽道黑馬。

-

模擬經營

模擬經營賽道整體表現格局明顯,頭部廠商競爭, 中小廠商穩定投放搶量。投放TOP 10中,益世界旗下三款產品包攬前三,《這城有良田》以14萬條素材登頂;豪騰旗下兩款產品進入投放數量TOP10,分別是第5的《肥鵝健身房》以及第9的《道天錄》。

-

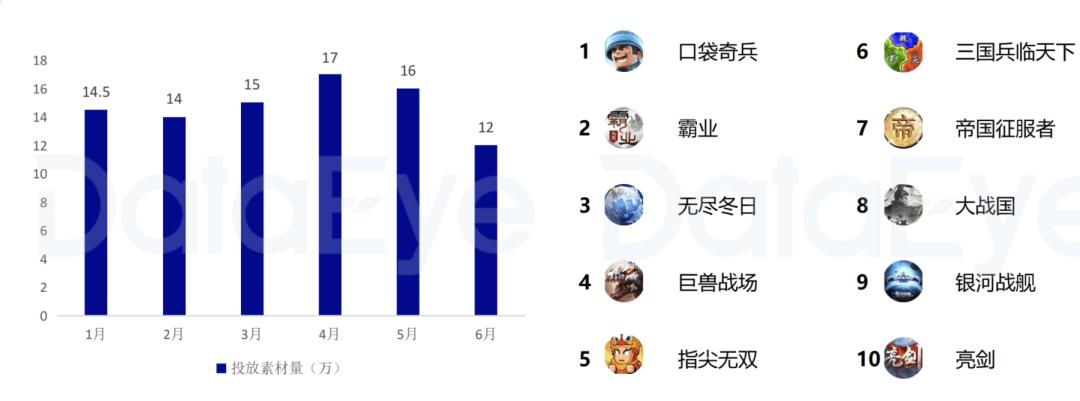

策略

上半年策略小遊戲賽道表現突出,其一爲《無盡冬日》登頂小遊戲暢銷榜榜首;其二爲《巨獸戰場》手轉小後,穩定在暢銷榜 TOP 50內。投放TOP 10中,《口袋奇兵》《霸業》《無盡冬日》,分別以4.3萬、2.3萬和1.9萬組素材,位列賽道投放榜前三。

03 手遊:用更少遊戲,投出更多素材

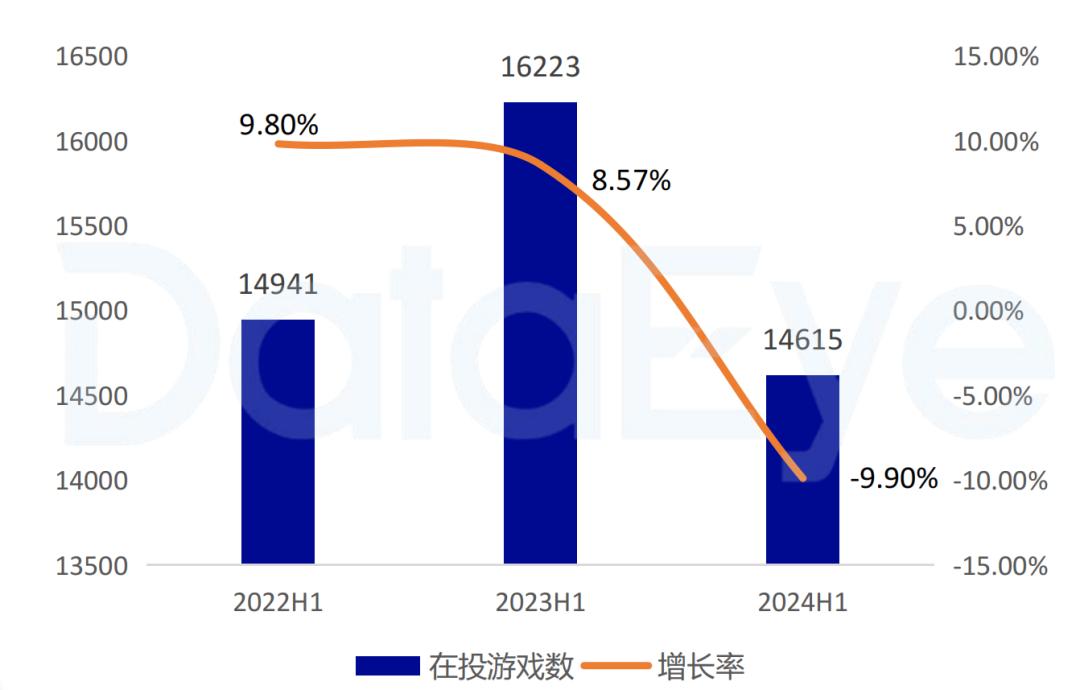

手遊方面,上半年在投遊戲數達到了近3年最低,僅爲約1.46萬款,同比下滑9.9%。

報告稱下滑的原因,一方面是投放市場競爭激烈,很多轉而做效果型達人營銷等其它方式獲量,特別是大DAU遊戲的持續出現,擠壓了MMO和中小遊戲的獲量空間;另一方面是一大批中小遊戲企業(特別是專做IAA的企業)轉型做小遊戲。

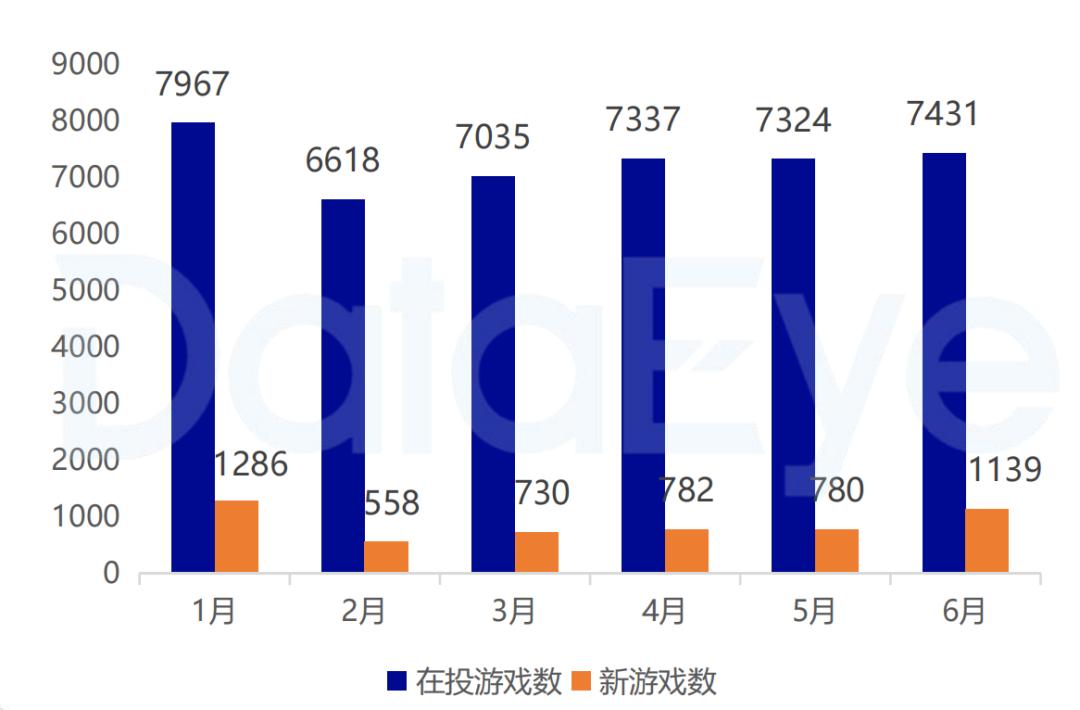

新遊方面,2024上半年新參投的手遊超過5200款,佔比總數的36%,與去年同期相比有所提升。但報告顯示,新遊主要是IAA產品,所以受到買量價格、流量峯谷波動影響較大。

素材方面,上半年手遊投放的新素材量(視頻+圖片,去重)再創新高,約2070萬條,對比去年同期增長約爲51%。報告稱主要爲大廠遊戲持續入局投流帶動,讓“更少的遊戲,投出了更多的素材”。

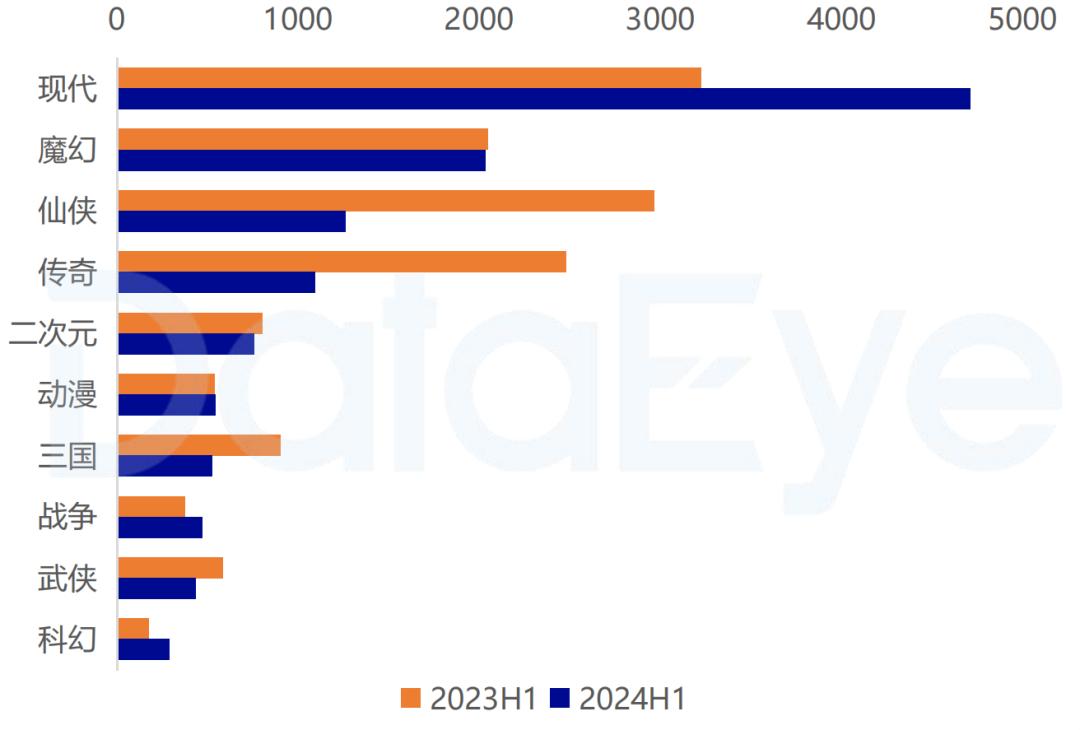

從投放題材來看,上半年現代題材投放素材大幅增長,主要是網賺、休閒、益智類遊戲,可能由於其素材成本低,且隨着“星廣聯投”的盛行,以及真人素材成本的降低,可以快速製作各類素材投放。

仙俠、傳奇、三國題材總投放素材下滑明顯,主要原因是獲量價格高,一些老產品投不動、新產品難入局;此外類似產品受到大DAU遊戲衝擊明顯。

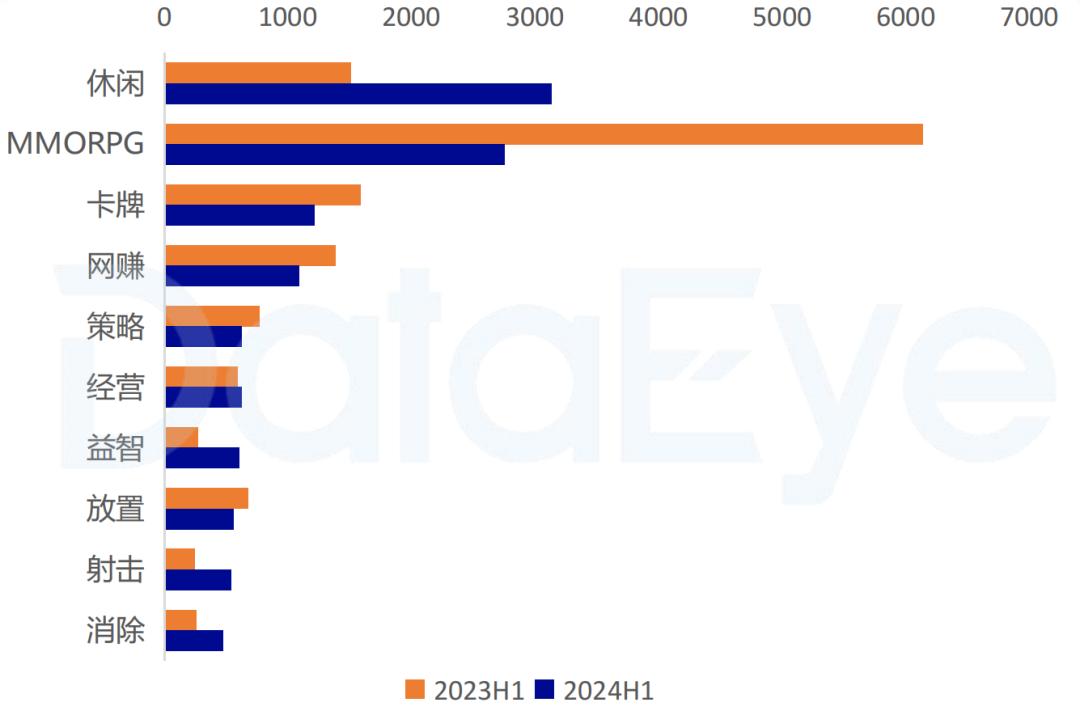

從投放玩法來看,休閒手遊APP(不含網賺、益智、消除)增長迅速,躍居第一;MMO(含回合制MMO)手遊APP腰斬,滑落第二;卡牌、網賺、策略則略微下滑,緊隨其後。

上半年,大DAU新遊持續發力,《DNF手遊》《元夢之星《戀與深空》《三國謀定天下》等遊戲虹吸大量玩家,嚴重擠壓了MMO(特別是依賴投流的“傳統MMO”)的投流空間。

04 小遊戲都買到了手遊的地盤?

聚焦產品來看,今年新遊素材投放量強勢,TOP 20中新遊佔比爲40%。其中今年新遊《向殭屍開炮》登頂投放榜,6月上線的《野獸領主:新世界》空降第三。

而且我們能發現,今年上半年頭部投放量產品洗牌明顯,雖然SLG產品依舊是投放市場的主力,但依舊有不少微信小遊戲進入了APP投放榜單,包括第一的《向殭屍開炮》、第6的《最強祖師》等。

報告還列舉了武俠&仙俠MMO、傳奇MMO、策略SLG和二次元共4個細分品類的產品投放情況:

1、武俠&仙俠MMO

武俠&仙俠MMO(含回合制)在今年Q1投放表現強勢,月均投放素材超過54萬。或是基於傳統買量大類,在春節檔前後增加投放搶量。投放TOP 10中,《斗羅大陸:史萊克學院》《熱血江湖》《逆水寒》手遊排名前三。

2、傳奇MMO

傳奇MMO上半年素材量呈現持續下滑的趨勢,6月素材量不足1月的1/5。這可能是受到了傳奇版權規範化影響,擁有授權的廠商逐漸成爲投流主要參與者。投放TOP 10中,《骷髏傳奇》在1、2月投放強勢,單日素材量突破3萬組,登頂傳奇MMO投放榜。

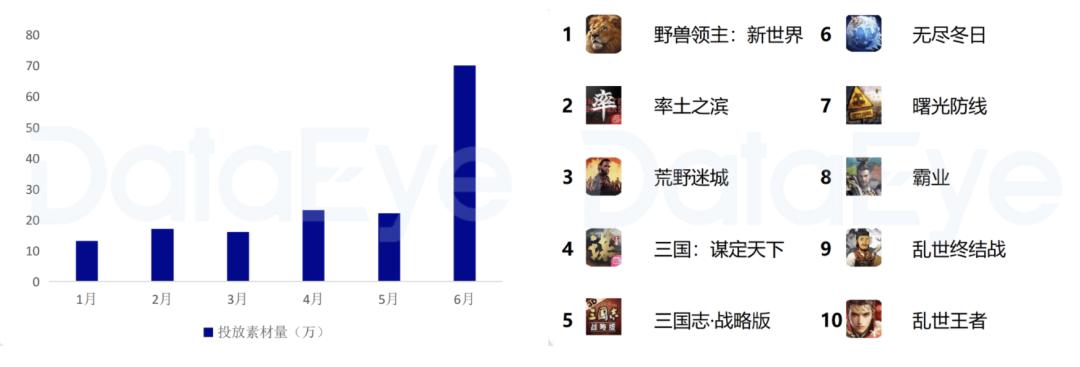

3、策略SLG

上半年1-5月策略賽道素材量相對穩定,主要由《率土之濱》《三國志·戰略版》《霸業》貢獻。直到6月,《野獸領主:新世界》《三國:謀定天下》兩款新品切入市場,使得賽道單月素材量翻倍。

投放TOP 10中,6月上線的《野獸領主:新世界》空降榜首,B站《三國:謀定天下》排名第4;同時老產品依然有不俗的投放素材表現,《三國志·戰略版》《率土之濱》仍位列投放榜TOP 5。

4、二次元

該賽道1月投放素材視頻+圖片70萬,但春節過後整體下滑,Q2新遊增多,素材量略微回暖但總體偏低。投放TOP 10中,米哈遊兩款產品進入TOP 5, 騰訊《白荊迴廊》排名第6,《出發吧麥芬》國服上線後維持穩定投放,空降投放榜第7名。

本文轉載自公衆號“DataEye遊戲觀察”,更多內容可點擊下方鏈接,獲取報告原文。

https://www.dataeye.com/report.html?key=2024H1%E5%A4%A7%E9%99%86%E5%B8%82%E5%9C%BA%E6%89%8B%E6%B8%B8%E6%95%88%E6%9E%9C%E5%B9%BF%E5%91%8A%E7%99%BD%E7%9A%AE%E4%B9%A6